15 maggio 2019

Lettere da Bruxelles

Crescita e risparmio

L’obiettivo di questa analisi è offrire al lettore un quadro evolutivo della struttura economica e sociale dell’UE dal 2007 al 2017 (ultimo anno per il quale si dispone di dati EUROSTAT).

Si è cercato di offrire un’immagine sintetica ma esaustiva, anche se analizzare un’area di 28 paesi così diversificati come sono i membri dell’UE risulta piuttosto complesso, soprattutto in ragione del fatto che cinque di essi (FR, DE, IT, SP e UK) detengono oltre i i due terzi di tutto il reddito prodotto, con un evidente effetto di “sbilanciamento”.

Nel complesso ne emerge l’immagine di una UE ancora in buona salute, nonostante la crisi del 2007-2008 e le difficoltà che ne sono derivate, con una tenuta complessiva che sembra mantenersi sino ad oggi. Occorre avvertire, al riguardo, che la Commissione Europea ha effettuato recentissime (febbraio 2019) previsioni sull’andamento del PIL al 2019 e 2020. La situazione sembra segnalare un serio peggioramento e una tendenza quasi recessiva: per il 2019, infatti, è previsto un andamento del PIL complessivo dell’UE-28 dell’1,5% e nel 2020 a 1,7%.

L’area euro appare essere la più colpita, perché al 2019 crescerebbe dell’1,3% e al 2020 dell’1,6%. La situazione sembrerebbe ancor più compromessa tenuto conto che il PIL della Germania, la locomotiva dell’economia UE, registrerebbe al 2019 e al 2020 rispettivamente un modestissimo 1,1% e successivamente un 1,7%.

Secondo le principali agenzie internazionali (OCSE, IMF e UNCTAD) la causa di questi andamenti previsti è da ricercarsi nel commercio mondiale, che ha registrato nell’ultimo anno una drastica flessione originata dal grave scontro commerciale tra USA e Cina che ha trovato espressione nella nota questione dei dazi.

Al riguardo appare opportuno però fare tre osservazioni:

- Anzitutto molti osservatori concordano circa il fatto che l’attuale situazione di scontro dovrà presto o tardi ricomporsi, almeno parzialmente, perché non è interesse di nessuno dei due paesi mantenere un alto livello dei dazi (oggi arrivano per molte merci al 25%);

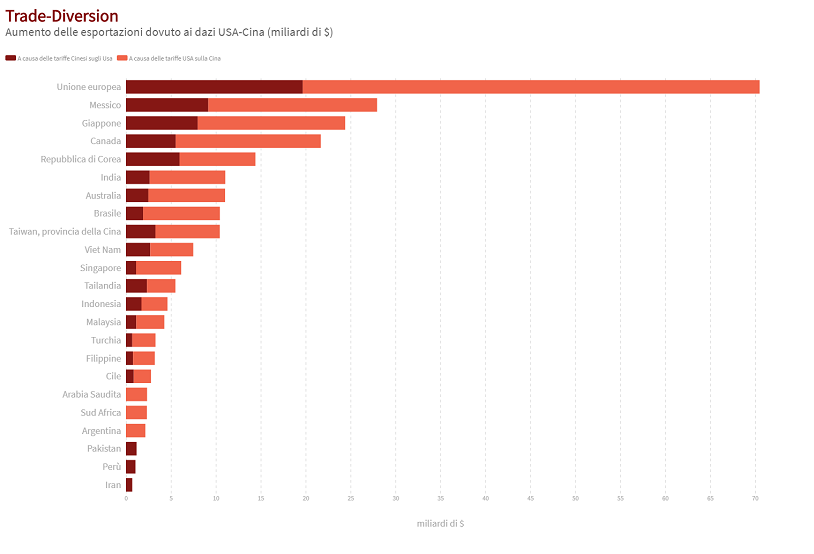

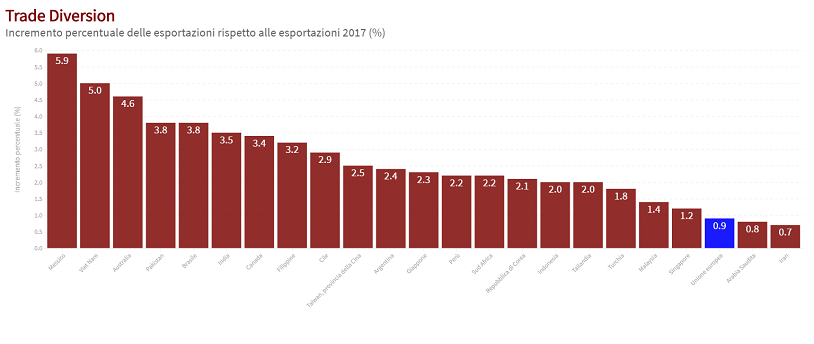

- Secondo un accurato studio dell’UNCTAD (P. Coke-Hamilton, 08/02/2019) i dazi tra Cina e USA finiranno per favorire l’UE mediante un meccanismo di cosiddetta trade-diversion (la deviazione del commercio a favore dei prodotti di un certo paese- nel caso, di quelli della UE- generata dal cambiamento dei prezzi del bene cinese o statunitense sottoposto a dazio). Si stima che questa diversione dovrebbe produrre 70 miliardi di export in più di prodotti dell’UE;

- Infine, secondo il WTO, l’Organizzazione Mondiale del Commercio, il commercio internazionale ha un andamento sempre ciclico, con un intervallo che arriva al massimo a tre anni. Ciò significa che entro il 2020 si dovrebbe assistere a un reinnesco positivo del ciclo.

Fonte: UNCTAD

Fonte: UNCTAD

Gli ultimi 10 anni sono stati anni di “montagne russe” per l’economia europea.

La crisi economica e finanziaria del 2008/2009 ha generato una profonda recessione nelle economie UE, mentre in altre zone del mondo la produzione aveva continuato a crescere a ritmi sostenuti (es. Cina, intorno al 10% annuo, con un rallentamento a partire dal 2012 che ha comunque superato i tassi USA ed EU). Già nel 2008 si è verificata una forte contrazione del PIL (Prodotto Interno Lordo) EU-28, passato da 3,1% nel 2007 a 0,5% nel 2008 fino al -3,1% del 2009. Da quell’anno si registra un andamento “ondivago” con riprese e rallentamenti (solo la Polonia ha un segno sempre positivo dal 2007) e solo nel 2017 ci si indirizza verso un valore decisamente positivo (2,4%). Anche se questo è il risultato di PIL di valori diversi nei vari Stati membri, gli andamenti sono stati all’incirca simili, con una ripresa che, per 24 stati su 28, data al 2011.

I paesi dell’area euro contano nel 2017 il 70,7% del PIL, con una flessione di un paio di punti rispetto al 2007. Quanto al valore medio pro-capite del PIL a prezzi correnti, nel 2017 esso risultava nell’EU-28 pari a €29.900: anche se molti stati hanno registrato un valore superiore a quello medio UE, l’andamento negli ultimi dieci anni ha mostrato una sensibile convergenza verso il valore medio e quindi una tendenziale omologazione dei tenori di vita degli Stati membri.

Se analizziamo l’andamento delle componenti del PIL nell’ottica della spesa, quella per consumi finali (UE-28) è aumentata dell’8,1% in termini reali nel periodo considerato. Nel 2017 la spesa per consumi delle famiglie ha contribuito per quasi il 56% alla formazione del PIL, mentre quella delle amministrazioni pubbliche per oltre il 20%.

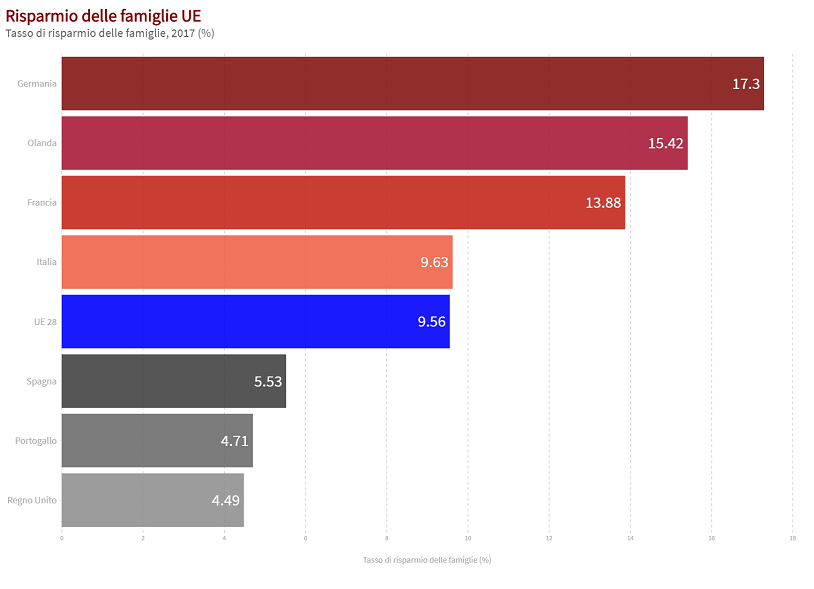

Per quanto riguarda il risparmio delle famiglie, nel periodo 2007-2017 i dati EUROSTAT indicano che il rapporto risparmio-reddito (il cosiddetto tasso di risparmio) registra un elevato aumento nel 2009, in seguito alla crisi del 2008 e all’incertezza sul futuro che ne deriva, sia nell’UE-28 (10,78% nel 2007 e 12,91% nel 2009) che per la zona euro a 19 (12,52% nel 2007 e 14,20% nel 2009); per tutto il periodo 2007-2017 i tassi di risparmio in zona euro sono sensibilmente superiori a quelli dell’UE-28, con un differenziale che oscilla da 1,72% nel 2007 a 2,21% nel 2017. A partire dal 2009, i tassi di risparmio delle famiglie tendono a diminuire in entrambe le aree UE, pur con alcune eccezioni: nel 2017 essi restano molto elevati in Germania (17,30%), Francia (13,88%), Paesi Bassi (15,54%) e Italia (9,83%). Infine essi risultano relativamente bassi in paesi come Spagna (5,53%), Portogallo (4,71%) e Regno Unito (4,49%).

Fonte: EUROSTAT

Fonte: EUROSTAT

Nello stesso periodo gli investimenti UE-28 hanno manifestato una elevata volatilità, con forti fluttuazioni fino al 2013, che si sono assestate solo negli ultimi anni: nel 2017 la quota degli investimenti fissi lordi dell’UE-28 è il 20,8% del PIL.

Nel complesso dell’UE le esportazioni sono aumentate nel decennio di oltre il 33% mentre le importazioni di oltre il 26%, così che il saldo della bilancia commerciale ha contribuito al PIL per poco meno del 4%.