Il paradosso emergente

Di Vincent Chaigneau, Head of Research, Generali Investments

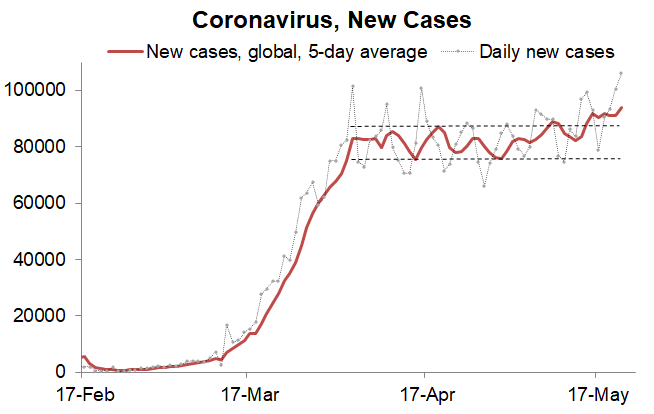

L'economia riapre i battenti. La riapertura procede lentamente, ma senza intoppi. O quasi... Il mondo occidentale non ha patito una seconda ondata di contagi, ma a livello globale i nuovi casi sono saliti a poco più di 100 mila al giorno il 20 e 21 maggio (grafico 1), dopo che anche alcune economie emergenti come Russia, India, Brasile e Messico, hanno iniziato a rilassare i divieti nonostante fosse ancora in corso la lotta per contenere la pandemia.

I mercati finanziari comunque, hanno festeggiato la lenta riapertura dell'economia mondiale: dopo settimane di oscillazioni, alcuni indici azionari (come l’MSCI World) hanno raggiunto nuovi massimi post-crisi - prima che le tensioni tra Cina e USA frenassero nuovamente gli entusiasmi verso la fine della settimana. Le indagini condotte fra gli investitori mostrano che la liquidità è ancora molto richiesta e sia il sentiment che l'asset allocation continuano a riflettere un atteggiamento piuttosto difensivo. In questo contesto, i mercati globali stanno superando la paura: molti investitori sono però espositi al rischio di un mercato in continua crescita nonostante un contesto economico molto deteriorato.

Vediamo tre notizie principali dietro questo tentativo di fuga verso l'alto.

- La speranza che entro fine anno sarà disponibile un vaccino. È un'ipotesi che sfida la prassi e segnerebbe un traguardo straordinario, anche se non privo di rischi. Cliccando su questo link: grafica animata del NYT potreste vedere quanto dovrebbe condensarsi l'iter normale per portare sul mercato un vaccino in tempi così rapidi. Il 18 maggio i mercati azionari sono rimbalzati quando Moderna ha pubblicato risultati preliminari promettenti sulla sua sperimentazione di Fase 1: il vaccino, anche in piccole dosi, a quanto pare genera una risposta immunitaria. Tuttavia, il sito di notizie sanitarie STAT ha raffreddato l'euforia legata a questa notizia, mettendo in evidenza le dimensioni ridotte del campione (risultati disponibili per 8 soggetti sui 45 coinvolti) e la mancanza di sufficienti dati scientifici. In primo piano, sui media, c'è anche un programma concorrente di ricerca sul vaccino, condotto dall'Università di Oxford e AstraZeneca, anche questo nella fase iniziale di sperimentazione sull'uomo. La nostra ipotesi di base è che non ci sarà un vaccino per fine anno, nonostante la forte pressione politica. Il rischio principale resta quello di una seconda ondata di contagi in tutto il mondo in autunno, che i governi devono prepararsi ad affrontare e, se necessario, a gestire senza un nuovo lockdown.

- Promesse di future politiche di sostegno. "Le frecce al nostro arco sono tutt'altro che esaurite... C'è ancora molto che possiamo fare per sostenere l'economia e siamo determinati a mettere in campo tutte le misure possibili fintanto che ce ne sarà bisogno", ha dichiarato il presidente della Fed, Jerome Powell. Anche il ministro del Tesoro Mnuchin ha ricordato che finora il governo ha destinato solo 195 miliardi di dollari al supporto del credito, che rappresenta il capitale cui la Fed può attingere tramite i suoi diversi programmi di prestito, pertanto restano ancora a disposizione 259 dei 454 miliardi di dollari stanziati: lo spazio di manovra con il QE è ancora ampio. I verbali del FOMC del 20 maggio segnalano inoltre che la Fed presto rafforzerà le indicazioni prospettiche, promettendo di mantenere i tassi sui fondi federali vicini allo zero molto a lungo, decisione che potrebbe essere formalizzata durante la prossima riunione del 10 giugno.

- La dichiarazione congiunta di Francia e Germania che invoca un Recovery Fund europeo da 500 miliardi di euro. I dettagli sono incoraggianti.

Primo, il Fondo dovrebbe inserire nel bilancio UE una spesa per i paesi e i settori più colpiti, in linea con le priorità europee; si tratterebbe quindi di sussidi, i.e. trasferimenti fiscali, e non di prestiti.

Secondo, l'iniziativa contempla un piano di rimborso vincolante che mobiliterebbe risorse finanziarie dell'UE. Certo, non lo definiremmo un piano perfetto: la cifra totale è più bassa (intorno al 4% del Pil) di di quella considerata in precedenza e in più, il piano è stato definito "straordinario", quindi non il primo passo di un'iniziativa permanente. Rappresenta comunque uno sforzo di solidarietà benvenuto, che si aggiunge alle meno convincenti misure del MES (fino a 240 miliardi di euro, pari al 2% del Pil, ma sotto forma di prestiti).

I titoli sovrani nel complesso hanno reagito positivamente, con lo spread fra BTP e Bund a 10 anni in calo di 25-30 pb rispetto alla scorsa settimana, intorno a quota 210 pb. Prossimo passo: la Commissione Europea dovrà presentare la proposta dettagliata relativa al Recovery Fund il 27 maggio.

Resta da vedere se si riuscirà a convincere i "4 frugali" (Austria, Paesi Bassi, Danimarca e Svezia) e i "4 di Visegrad" (Polonia, Slovacchia, Repubblica Ceca e Ungheria) a sottoscrivere il piano.

Segnali di cedimento per sua maestà il dollaro? Il dollaro statunitense è un tassello cruciale del puzzle finanziario globale e spesso la cartina al tornasole dell'umore degli investitori. Con l'aumento dell'avversione al rischio il dollaro si è rafforzato e la liquidità in questa valuta è diventata scarsa nelle tre settimane fino al 24 marzo (punta massima di stress di mercato), provocandone un rialzo di quasi il 10% da inizio anno (valore ponderato su base commerciale). Il biglietto verde ha beneficiato anche della superiorità del mercato azionario statunitense, specialmente in una recessione economica così profonda, in virtù della maggiore presenza di titoli "growth" (soprattutto tecnologici).

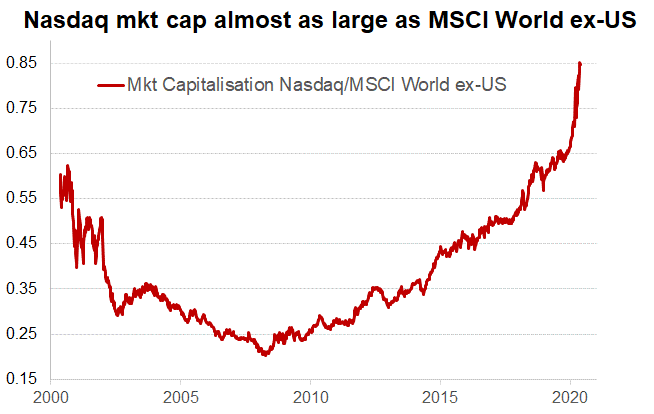

La capitalizzazione di mercato del Nasdaq adesso è inferiore di appena il 15% rispetto a quella dell'intero indice MSCI World ex-US (grafico 2), e il vigore del dollaro ha contribuito all'impennata del rapporto.

Tuttavia, a partire dalla fine di marzo l'USD ha cominciato a oscillare tendendo leggermente al ribasso. Le indicazioni prospettiche di una Fed accomodante cominceranno a pesare sulla valuta statunitense? Possibile, tanto più se l'Europa riuscirà a varare il Fondo per la ripresa.

Il paradosso emergente. I germogli di ripresa visti sui mercati mondiali finalmente stanno affiorando anche tra le valute dei Mercati Emergenti. Tutti gli attivi di questi paesi tendono ad essere molto ciclici, data l'esposizione alla crescita globale, trovandosi sotto pressione con il tracollo dell'economia. In particolare, le valute sono state un bersaglio facile di questa crisi:

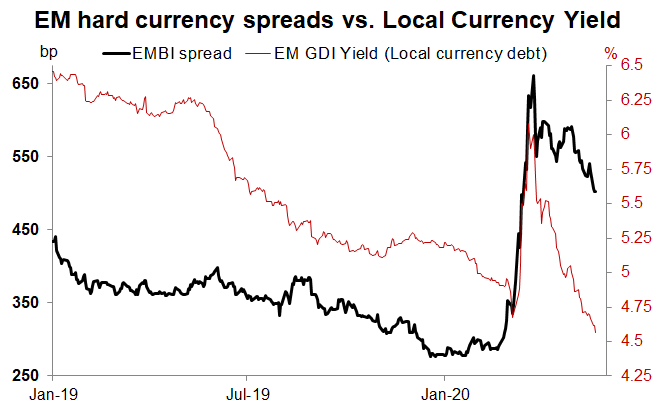

- Primo, molte banche centrali dei paesi emergenti hanno deciso di tagliare i tassi se non addirittura di avviare un QE malgrado le valute in affanno. Anche le condizioni di bassa inflazione hanno permesso di focalizzarsi sulla crescita. Grazie a questa politica espansiva, i tassi locali si sono mossi verso il basso: contrariamente agli spread sovrani in valuta forte (indice EMBI), che hanno appena iniziato ad arretrare, quelli in valuta locale adesso sono in media al di sotto dei livelli pre-crisi (grafico 3).

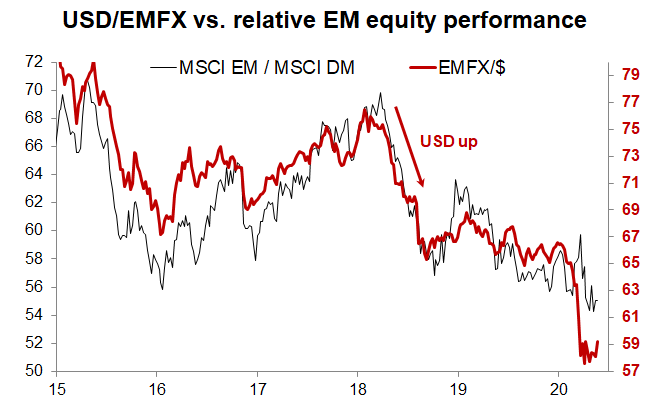

La linea politica spiega anche il motivo per cui le azioni emergenti hanno mostrato una tenuta migliore delle valute, almeno in termini relativi rispetto ai mercati sviluppati (grafico 4).

- Secondo, al di là delle diverse situazioni nazionali (esportatori vs. importatori netti), nell'insieme le valute dei Mercati Emergenti tendono ad essere positivamente correlate con i prezzi delle materie prime, che sono precipitati (a cominciare da quelli del petrolio).

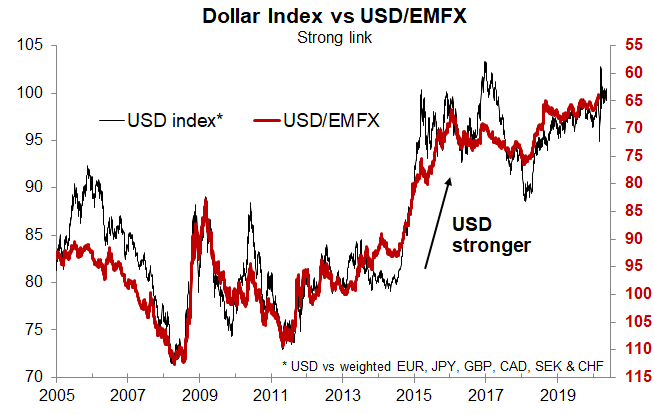

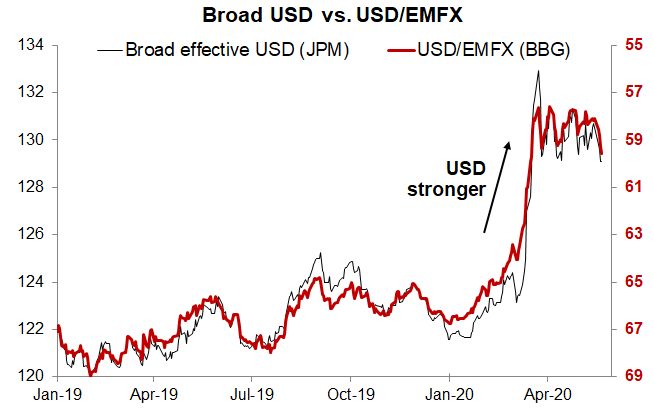

- Terzo, l'alta sensibilità delle valute emergenti alle tendenze globali del dollaro USA (si vedano i grafici 4 e 5 in basso) è stata all'origine della correzione subita a marzo: il real brasiliano (BRL), il rand sudafricano (ZAR) e il peso messicano (MXN) perdono ancora il 28%, 20% e 17% rispettivamente da inizio anno.

Dopo la debacle di marzo, le valute dei Mercati Emergenti (il cui andamento è riflesso dall'indice JPM EM Currency, EMCI) hanno oscillato all'interno di un intervallo ristretto, rimanendo escluse dalla ripresa generalizzata degli asset rischiosi. Tuttavia, con il dollaro che comincia a battere in ritirata e i prezzi delle materie prime in risalita, vediamo segnali di ripresa e il tentativo di muoversi verso l'alto oltre la soglia superiore dell'intervallo. Paradossalmente, questa svolta avviene proprio mentre il Covid-19 sta colpendo con maggiore violenza il mondo emergente e il presidente Trump sta facendo di nuovo la voce grossa contro la Cina (limiti per Huawei, possibile normativa per impedire a molte società cinesi di quotare le proprie azioni sui listini statunitensi, tensioni a Hong Kong contro la legge di sicurezza nazionale imposta dalla Cina, accuse sul Covid). A guidare il rimbalzo sono state le stesse valute ad alto beta (ZAR, BRL e MXN in progresso di circa il 5% contro l’USD questa settimana).

Conclusione. Pochi giorni non rappresentano un trend; visto il nostro giudizio cauto sulla ripresa economica, riteniamo prematuro spostarci verso attivi fortemente ciclici. Il nostro atteggiamento di moderata propensione al rischio continua a privilegiare gli asset più difensivi di questa categoria, che sono meglio posizionati per trarre vantaggio da un ambiente con appetito per il rischio limitato e massicce iniezioni di liquidità.

Detto questo, gli sviluppi dell'ultima settimana meritano attenzione: l'ulteriore arretramento del dollaro e un rimbalzo delle valute dei Mercati Emergenti sarebbero indicativi di un crescente ottimismo sul ciclo globale. Per adesso la nostra linea cautamente pro-rischio vale anche per l'investimento nei Mercati Emergenti. I paesi emergenti come gruppo non mostrano la stessa debolezza evidenziata in crisi precedenti (bilance commerciali nel complesso migliorate, valute più scontate), ma le situazioni individuali sono diverse. Nell'azionario diamo preferenza ai paesi con valutazioni dignitose e una maggiore resilienza al Covid-19, come Corea del Sud e Taiwan. La capacità di tenuta di fronte al rischio di de-globalizzazione è un altro fattore importante e su questo fronte i paesi dell'Europa centrale e orientale (CEE) sembrano relativamente ben posizionati.

Nel segmento del debito in valuta forte, in cui gli emittenti sovrani emergenti sono stati molto attivi nel mercato primario in EUR, gli spread all'inizio si sono ridotti lentamente dal picco di fine marzo (in confronto a quelli dei titoli corporate dei paesi sviluppati), ma negli ultimi tempi hanno colmato il divario, perdendo quindi almeno in parte l'attrattiva in termini relativi. Siamo particolarmente cauti nei confronti di diversi emittenti di categoria BBB seriamente a rischio di essere declassati ad high yield (come Messico, Croazia e Romania).