Rotazione finanziaria in dieci grafici

Del Research Team di Generali Investments

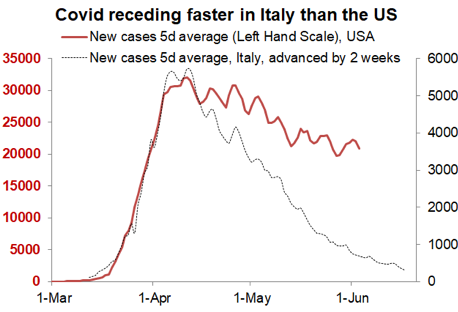

Il distanziamento sociale fa un'enorme differenza. L'emergenza Covid sta rientrando nel mondo sviluppato, con maggiore rapidità nei paesi che hanno osservato rigorosamente il distanziamento sociale, per esempio molto più velocemente in Italia che negli Stati Uniti (vedi grafico 1), dove le proteste scatenate dalla morte di George Floyd, al di là del merito, possono solo peggiorare la situazione.

I paesi che stanno riuscendo ad appiattire la curva adesso potrebbero essere più a rischio, se e quando ci sarà una seconda ondata di Covid-19, ma considerando le speranze di future scoperte mediche e le incertezze sulla persistenza dell'immunità, ci sono pochi dubbi che la strategia di appiattire la curva del Covid-19 abbia salvato delle vite.

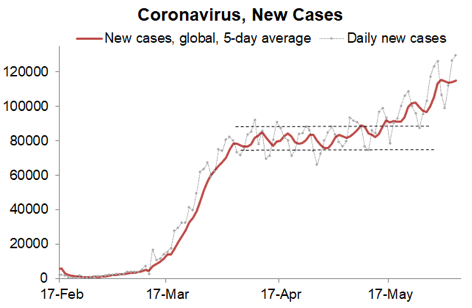

Purtroppo la situazione rimane critica in alcune economie emergenti. Il numero di nuovi casi su scala globale è aumentato a fine maggio, raggiungendo un nuovo record il 4 giugno (vedi grafico 2), il che vuol dire che il mondo non è ancora fuori dal tunnel.

I rischi sono bilanciati: una svolta positiva sul fronte della medicina (un farmaco o, più avanti, un vaccino) renderebbe più rapida la normalizzazione sociale, ma per adesso (o in autunno) la minaccia principale è rappresentata da una nuova ondata di contagi non appena vengono allentate le regole sul distanziamento sociale.

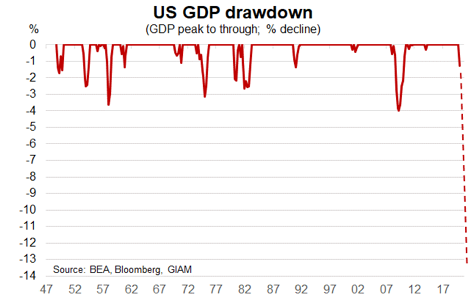

Mercati finanziari: le politiche prevalgono sull'economia. Giovedì 3 giugno la BCE ha tagliato le previsioni per l'Area Euro al -8,7%, mentre le nostre indicano una contrazione del 10% in Europa e del 4,8% per l'economia globale quest'anno. Secondo le nostre stime, il Pil statunitense ha perso almeno il 13% in soli due trimestri.

Questo drawdown è stato quindi tre volte più profondo di quello visto durante la crisi finanziaria globale. Nell'Area Euro il crollo del Pil dai massimi probabilmente è stato di circa il 18%, anche in questo caso triplo rispetto allo shock di allora. L'impatto sui bilanci e l'occupazione è tale che gli investimenti societari e la spesa per i consumi ne risentiranno a lungo. I consumi rinviati forzosamente si sono accumulati e garantiranno una ripresa robusta nel III trimestre, ma non riponiamo troppe speranze in questo; potremo ritenerci fortunati se il Pil globale si sarà ripreso del tutto entro la fine del 2021.

Ad ogni modo, per adesso, i mercati finanziari stanno festeggiando la riapertura dell'economia mondiale e le poderose misure di stimolo. La BCE ha appena annunciato un ampliamento del programma di acquisti per l'emergenza pandemica (PEPP) da 750 a 1350 miliardi di euro, e l'estensione della durata da dicembre 2020 a giugno 2021. In più si è impegnata a reinvestire i rimborsi del capitale PEPP in scadenza fino alla fine del 2022, pertanto si appresta a mantenere un bilancio di dimensioni notevoli per un lungo periodo.

Quasi simultaneamente, la Germania ha annunciato un'iniziativa fiscale da 130 miliardi di euro (3,8% del Pil) per il 2020-21, che include uno stimolo discrezionale del 2% per quest'anno (1,5%) e il prossimo (0,5%) attraverso il taglio temporaneo dell'IVA, aiuti una tantum alle famiglie, sostegno ai governi locali, ecc. Ci aspettiamo poi che la proposta della CE di un Recovery Fund da 750 miliardi di euro (pari al 6% del Pil UE) venga ratificata senza modifiche di rilievo. I decisori politici statunitensi stanno lavorando ad un altro pacchetto fiscale, per un valore di circa 1000 miliardi di dollari, che probabilmente spingerà il deficit pubblico del paese oltre il 20% del Pil!

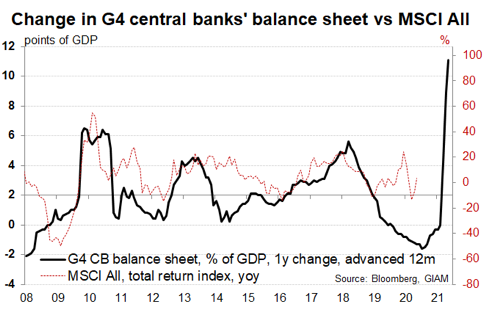

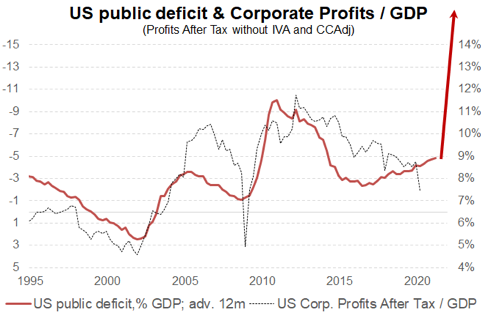

I due grafici in basso mostrano l'impatto profondo che le politiche possono avere sui mercati finanziari. Il bilancio delle banche centrali del G4 quest'anno è già cresciuto di quasi 10 punti di Pil e potrebbe avvicinarsi a 20 punti entro la fine del 2020. Storicamente la stampa di moneta ha sostenuto i prezzi degli asset rischiosi, come le azioni (grafico 5). Il QE del 2020 sovrasta per entità tutte le iniziative precedenti dello stesso tipo. Negli ultimi 25 anni, i deficit fiscali hanno anche favorito i profitti societari in misura sproporzionata, ma stavolta potrebbe non essere così, dato che mancherà la spinta degli sgravi fiscali e della globalizzazione. In ogni modo, i profitti risaliranno più rapidamente del Pil (grafico 6) e questo sta già contribuendo a stimolare le valutazioni azionarie.

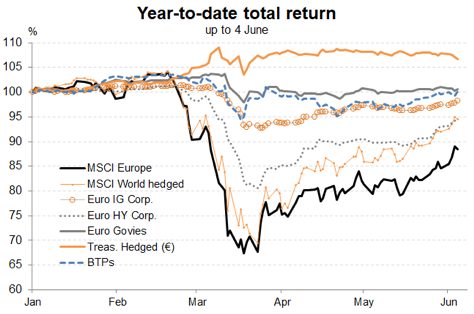

Rotazione finanziaria verso gli asset ciclici e più penalizzati. Le nostre raccomandazioni per il portafoglio conservano un orientamento al rischio. Finora si è trattato di una preferenza cauta, sbilanciata a favore del credito IG e dei titoli difensivi. Col senno di poi, il nostro suggerimento di sovrappesare leggermente le azioni all'inizio di aprile si è rivelato troppo prudente, dato che l'indice S&P’s ha già recuperato il 75% delle perdite subite. Inoltre, nelle ultime due settimane gli asset ciclici e quelli più penalizzati hanno iniziato a sovraperformare.

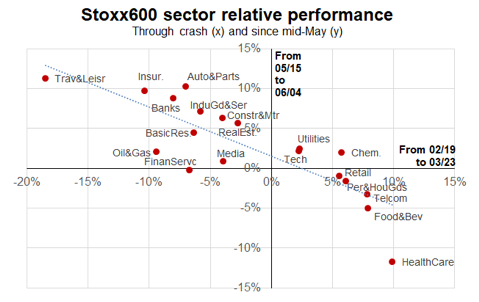

Il grafico in basso a sinistra (grafico 7) mostra che i settori azionari europei protagonisti della performance peggiore (migliore) durante il crollo (dal 19 febbraio al 23 marzo) hanno registrato l'andamento migliore (peggiore) a partire da metà maggio; si possono mettere a confronto per esempio il settore dei viaggi & del tempo libero e quello assicurativo con la salute e l'area degli alimentari & bevande.

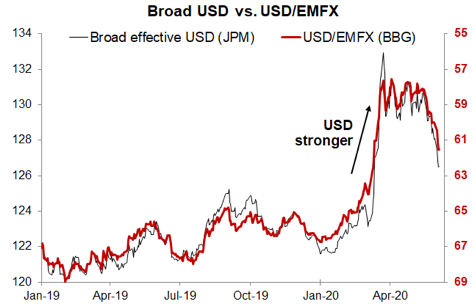

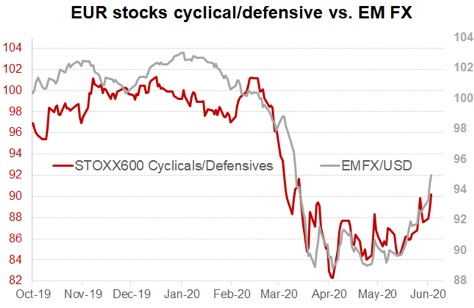

Le valute dei Mercati Emergenti, che sono asset molto ciclici, sono in fase di rimbalzo, mentre le azioni cicliche stanno andando meglio di quelle difensive (grafico 8) e analogamente, l'azionario europeo sta accorciando le distanze da quello statunitense.

Conclusione. Gli investitori si stanno facendo trascinare da un ottimismo eccessivo sulla ripresa dell'economia? Forse, ma la rotazione recente riflette principalmente la copertura delle posizioni corte.

Di fatto, i sondaggi indicano che gli investitori sono stati piuttosto difensivi durante il rimbalzo dei mercati finanziari negli ultimi due mesi. Le posizioni in liquidità sono ancora sostanziose e i fondi azionari in generale hanno subito deflussi (anche se la settimana scorsa ci sono stati degli afflussi). La rotazione potrebbe continuare in estate (ma con un ritmo molto più pacato), man mano che l'economia mondiale riparte e il pessimismo degli investitori globali si attenua.

Tuttavia, la nostra ipotesi di una ripresa Swoosh, piuttosto che a V, non contempla una netta svolta positiva sul piano finanziario.

Il recente rialzo dei rendimenti offerti dalle obbligazioni ci sembra eccessivo: il tasso sui Bund a 10 anni è balzato dal -0,60% al -0,30% in cinque settimane. Ci aspettiamo che i rendimenti obbligazionari restino modesti in un ambiente dominato dalla disinflazione e dagli acquisti delle banche centrali.

Seguiremo molto da vicino i trend dei cambi valutari. Il dollaro USA ha visto un’impennata a marzo, ma ormai ha restituito metà dei guadagni. La monetizzazione straordinaria del debito, le indicazioni prospettiche molto prudenti della Fed e le elezioni di novembre potrebbero facilmente contribuire alla ritirata del dollaro. Questo comporterebbe enormi vantaggi per le azioni dei Mercati Emergenti, che sono rimaste largamente escluse dal rimbalzo recente.