Cresce l’attrattività relativa dei mercati emergenti

Del Research Team di Generali Investments

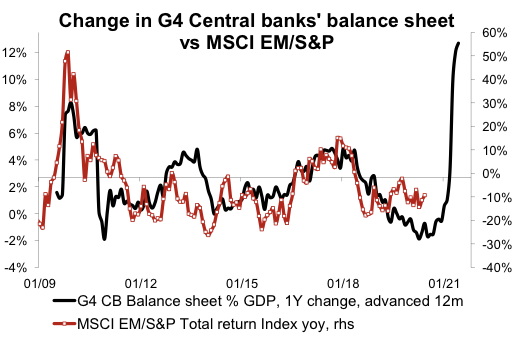

Dall'inizio della diffusione del Coronavirus (fine gennaio 2020), l'indice MSCI EM ha perso il 12%, sottoperformando l'indice MSCI World di 3,1 p.p. Il forte stimolo di politica economica a livello globale di fine marzo 2020 ha innescato l’inversione del comparto azionario: i mercati azionari emergenti hanno in parte recuperato le perdite con un rally senza precedenti (+32,5%), beneficiando della caduta dei rendimenti (-320 p.b.), degli spread dei titoli di Stato dei mercati emergenti in valuta forte (-230 p.b.) e di un dollaro trade-weighted più debole (-4,2%). La massiccia risposta in termini di politica fiscale e monetaria, più forte nelle economie avanzate, continua a supportare una straordinaria espansione dei multipli azionari a livello globale e tale tendenza politica persisterà almeno nei prossimi mesi.

In termini di multipli, i titoli dei mercati emergenti sono scambiati con un leggero premio del 4% rispetto alla media storica, ma il P/E (rapporto prezzo/utili) normalizzato per il ciclo economico è una deviazione standard al di sotto della media, mentre il gap nello spread dei mercati emergenti rispetto agli High Yield statunitensi mostra una relativa attrattività nel valore P/E dei primi rispetto ai titoli USA. In aggiunta, i mercati emergenti potranno beneficiare anche di migliori condizioni finanziarie e, nel medio-lungo termine, un dollaro USA moderatamente indebolito e valutazioni relativamente basse forniranno un ulteriore supporto.

Non mancano tuttavia i rischi, tra cui la stabilizzazione dell'USD a breve termine, gli attriti tra Stati Uniti e Cina, un peggioramento della pandemia in alcuni mercati emergenti (Brasile, India, Messico, ecc.) e un sostegno monetario e fiscale generalmente inferiore rispetto a quanto registrato nelle economie più mature.