Soluzioni assicurative per il cambiamento climatico e la resilienza sociale

Nell'ambito delle nostre offerte assicurative, ci impegniamo a sostenere sia la transizione verde e giusta, proponendo soluzioni assicurative climatiche, sia la resilienza sociale attraverso soluzioni assicurative pensionistiche, di protezione vita e salute per clienti sotto-serviti.

Coerentemente con il suo impegno di Assicuratore Responsabile, il Gruppo ha sviluppato una classificazione interna per individuare quei prodotti che, più di altri, contribuiscono ad affrontare sia il cambiamento climatico sia i cambiamenti demografici, contribuendo a creare valore condiviso per tutti gli stakeholder.

Soluzioni assicurative climatiche

L'impegno del Gruppo nella mitigazione degli effetti dei cambiamenti climatici si concretizza nell'individuazione e nello sviluppo continuo di soluzioni assicurative che offrono coperture e servizi a clienti con abitudini, comportamenti o attività rispettosi dell’ambiente e/o che contribuiscano alla riduzione delle emissioni e all’attenuazione degli impatti climatici.

Come assicuratore responsabile, confermiamo il nostro impegno a sostenere la transizione climatica aumentando dell’8-10% CAGR i premi da soluzioni assicurative climatiche nel periodo 2024-2027.

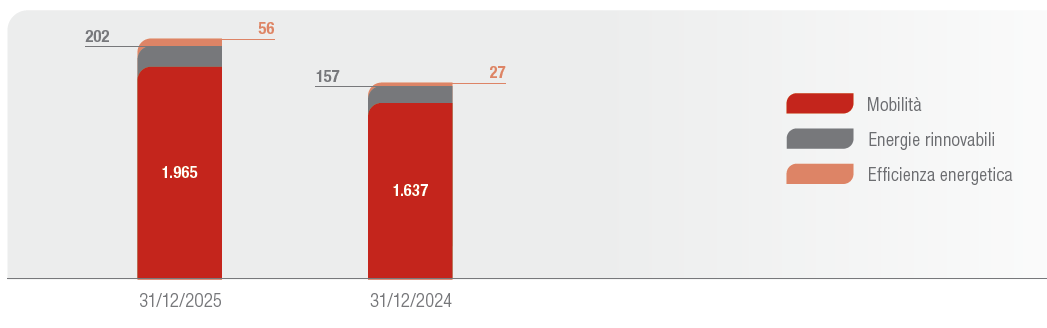

Le soluzioni assicurative climatiche – identificate secondo una classificazione interna come quelle che più di altre contribuiscono alla mitigazione dei cambiamenti climatici – si possono ricondurre sotto le seguenti categorie:

- Mobilità verde: prodotti che offrono coperture e servizi dedicati alla mobilità sostenibile e/o con un ridotto impatto ambientale, incluse le coperture offerte a clienti che, con il loro comportamento di guida, possono contribuire a ridurre le emissioni di CO2. Tale categoria comprende i prodotti assicurativi dedicati ai veicoli elettrici e ibridi, quelli che premiano clienti con percorrenze annue basse e con un comportamento responsabile alla guida, grazie anche all’utilizzo di dispositivi telematici, o quelli pensati per altri mezzi di spostamento, come bici e monopattini.

- Energie rinnovabili: prodotti a copertura dei rischi legati alla produzione di energie rinnovabili. Le polizze per la copertura delle attrezzature per la produzione di energia rinnovabile garantiscono un rimborso dei danni causati a pannelli solari, fotovoltaici, o impianti simili, integrabili con garanzie a tutela delle perdite di profitto derivanti dall’interruzione, o dalla diminuzione, della produzione di energia elettrica.

- Efficienza energetica: prodotti destinati alla copertura degli interventi di efficientamento energetico degli edifici. In alcuni casi, sono previste consulenze ai clienti per individuare eventuali possibilità di ottimizzare i consumi e ridurre così l’impatto ambientale.

Nel 2025 sono stati raccolti premi per € 2.223 milioni da soluzioni assicurative climatiche, evidenziando un aumento del +22% vs 2024.

Premi da soluzioni assicurative climatiche per categoria (€ mln)

Soluzioni assicurative pensionistiche, di protezione vita e salute per clienti sotto-serviti

Con la strategia Lifetime Partner 27: Driving Excellence, l’attenzione è rivolta in particolare a soluzioni pensionistiche e di protezione vita e salute che favoriscano e rafforzino l’inclusione sociale in un contesto demografico in evoluzione, rivolgendosi con rinnovato interesse ai segmenti di popolazione più spesso sotto-serviti, e quindi anche più vulnerabili, come donne, giovani, anziani, famiglie e migranti/rifugiati.

Sono state identificate tre aree prioritarie di potenziale carenza:

- il gap pensionistico da affrontare con prodotti dedicati a fornire un reddito aggiuntivo rispetto alle prestazioni dei regimi pensionistici pubblici, a supporto del fabbisogno in età avanzate una volta terminata l’attività lavorativa;

- il gap di protezione dai rischi sulla vita per fronteggiare i rischi in caso di decesso, disabilità, malattia grave o non autosufficienza;

- il gap di protezione dai rischi sulla salute per fronteggiare i costi delle cure e dell’assistenza, ovvero la diminuzione di reddito dei clienti al verificarsi di gravi malattie o stati di non autosufficienza, in sostituzione o integrazione del servizio sanitario pubblico.

Come assicuratore responsabile, ci impegniamo a individuare e sviluppare soluzioni assicurative in grado di rispondere ai cambiamenti demografici, avvalendoci anche delle competenze di un Demographic Hub dedicato. Questo impegno si riflette nell’ambizione di aumentare del 6-8% CAGR i premi di nuova produzione (NBP) per soluzioni assicurative pensionistiche, vita e salute per i clienti sotto-serviti nel periodo 2024-2027.

Nel 2025, i premi di nuova produzione (NBP) ammontavano a € 3.517 milioni, evidenziando un aumento del +9,6% vs 2024.