Cov-ideologies

Del Research Team di Generali Investments

- L’autunno si preannuncia più complicato a causa della pressione esercitata dalla pandemia sui sistemi sanitari, dell’appiattimento della ripresa economica iniziale e dell’aumento dei rischi politici (una “onda blu” nelle elezioni americane? Un accordo commerciale "bare bone” sulla Brexit?)

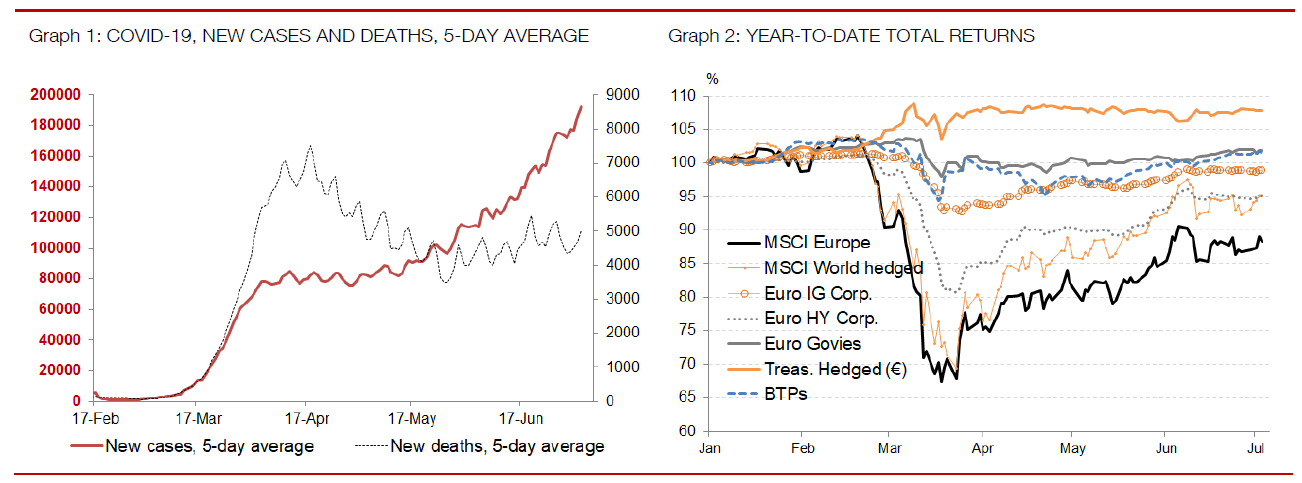

Dopo il salvataggio. Varcata la soglia del secondo semestre 2020, il Covid-19 è ancora in agguato e sta influenzando i nostri comportamenti socioeconomici. A livello globale, il numero di nuovi casi giornalieri ha raggiunto un nuovo record (Grafico 1), in parte riconducibile all'intensificazione dei tamponi, che attualmente vengono eseguiti su una fascia di popolazione più ampia e più giovane. Questo spiega anche la diminuzione del tasso di mortalità (numero totale di decessi da Covid/casi totali) da circa il 7% a fine aprile al 4,7% a inizio luglio. Il numero complessivo di decessi al giorno, che ha superato il picco e si mantiene piuttosto stabile, rappresenta con tutta probabilità il barometro più attendibile della pandemia, anche se in ritardo. Questa relativa stabilità, in un contesto di riapertura delle economie e di formidabile sostegno politico da fine marzo, spiega come mai gli asset di rischio globali hanno registrato una netta ripresa nel secondo trimestre (Grafico 2). La nostra propensione al rischio, accantonata a fine febbraio ma riconfermata a inizio aprile, è stata premiata anche se a posteriori la ripresa è stata più netta del previsto.

Cov-ideologie. Con la riapertura dell'economia globale, le conseguenze della crisi globale da Covid (Global Covid Crisis - GCC) appaiono diverse rispetto a quelle della grande crisi finanziaria (Great Financial Crisis - GFC). Il Global Debt Monitor di IIF illustra in modo ottimale il contrasto. Nella GFC, il rapporto di indebitamento globale (in particolare, quello statunitense), a livello finanziario (bancario) e a livello di famiglie, è aumentato notevolmente. Il contesto post-crisi ha evidenziato un aumento costante del tasso di risparmio e un inasprimento normativo del settore finanziario. Nella GCC, ad aumentare rapidamente sono stati il debito sovrano e (in misura minore) il debito delle imprese non finanziarie, una tendenza che la pandemia ha accelerato. Stimiamo che nel 2020 il debito pubblico globale aumenterà di oltre 15 punti percentuali del PIL.

Il post CCG vedrà la repressione finanziaria raggiungere un livello completamente nuovo: i decisori politici saranno attenti a mantenere sostenibile l'andamento del debito (debito pubblico, con un occhio anche al debito delle imprese), con conseguenti bassi rendimenti per un periodo più lungo. Gli acquisti delle banche centrali rappresentano sicuramente uno strumento importante in uno scenario di repressione. La GCC ha visto sfumare come mai prima d'ora il confine tra politica fiscale e monetaria; le aspettative non sono solo di bassi tassi ufficiali per un periodo più lungo, ma anche di QE per un periodo più lungo. La repressione finanziaria può avere altri effetti, ad esempio un aumento del carico fiscale (maggiore progressività dell'imposta sul reddito, imposta patrimoniale, imposta sul reddito delle società). L'aliquota media globale dell'imposta sulle società è scesa dal 40% del 1980 a circa il 20% di oggi; invertire questa tendenza sarà più facile a dirsi che a farsi senza una maggiore cooperazione internazionale, sebbene un potente stimolo verrà dall'accresciuta attenzione alle disuguaglianze nel contesto post-crisi. Le richieste di una rete di sicurezza potenziata renderanno più difficili i tagli alla spesa pubblica, per cui i governi potrebbero dover ricorrere a maggiori imposte nell'ambito dei programmi di consolidamento fiscale. Il contesto post-GCC vedrà Stati più grandi, dopo il massiccio intervento di salvataggio per limitare la catastrofe economica; i divieti sui dividendi sono solo i primi segnali di un crescente interventismo. Purtroppo, il capitale in questo processo potrebbe non essere sempre allocato nel modo più efficace, ad esempio alcune imprese vengono salvate mentre in realtà alcune dovrebbero rientrare nella distruzione creativa che contribuisce all'efficienza economica. La repressione continuerà a essere plasmata anche attraverso un quadro normativo che incanala il risparmio verso i titoli di Stato; ad esempio alle banche europee è stato recentemente offerto un esonero in termini di apporto di capitale in caso di perdita di valore delle loro partecipazioni in titoli di Stato. L'interventismo dei governi implicherà probabilmente anche un'ulteriore inversione della globalizzazione che ha dominato gli ultimi 40 anni. Il maggior ricorso alla digitalizzazione e all'automazione può compensare solo in parte l'impatto negativo sulla produttività.

Approfondiremo i "nuovi comportamenti" (governi, famiglie e imprese) in un Libro bianco sugli investimenti di prossima pubblicazione: "La vita dopo il Covid nella prospettiva del LDI". Purtroppo, le tendenze descritte sopra contribuiranno con tutta probabilità a un'ulteriore erosione della crescita potenziale del PIL, che renderà complicato l'assorbimento del debito.

Secondo semestre 2020: un semestre diviso in due metà?

Solo un'illusione. La nostra visione di una ripresa economica a forma di "swoosh" (ovvero, a forma del logo Nike) implica che il PIL dei mercati sviluppati potrebbe non tornare ai livelli pre-crisi prima della fine del 2021. Ma la riapertura delle economie ha fatto registrare una forte ripresa iniziale nella maggior parte delle regioni. Mentre le imprese recuperano gli ordini non evasi e la domanda dei consumatori reclusi segue mesi di risparmi record, durante l'estate persisterà l'illusione di una ripresa a "V". La nostra prospettiva di "swoosh" sarà confermata solo più avanti dagli effetti di secondo impatto (benefici che svaniscono, bilanci deteriorati che frenano gli investimenti, maggiore disoccupazione a danno della spesa dei consumatori).

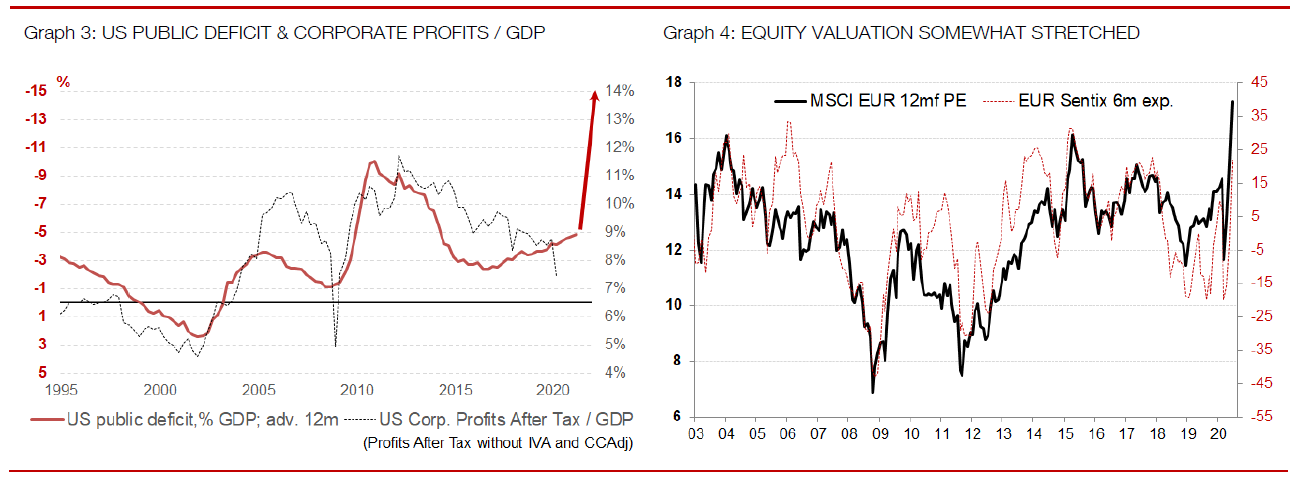

L'allegria dell'estate... Questa illusione a forma di "V" potrebbe sostenere la propensione al rischio degli investitori durante l'estate. Benché siano diventati progressivamente più audaci nel secondo trimestre dopo il massiccio derisking nei giorni bui di fine febbraio e marzo, gli investitori si sono mantenuti nel complesso prudenti sia in termini di sentiment che di posizionamento. Le posizioni di cassa sono ancora consistenti; i fondi obbligazionari hanno registrato forti afflussi negli ultimi tre mesi, invertendo i bruschi deflussi in seguito al crollo; diversa la situazione per i fondi azionari. Nei sondaggi gli investitori promuovono anche una visione piuttosto cauta dell'economia e dei mercati. Sospettiamo che nei mesi estivi il timore di essere tagliati fuori (FOMO - fear of missing out) e la mancanza di alternative (TINA - there is no alternative) saranno predominanti. I governi garantiranno anche un maggiore sostegno; prevediamo, ad esempio, che la presidenza tedesca dell'UE allinei i punti di vista e tenga fede al Recovery Fund europeo (ERF). Anche il Congresso degli Stati Uniti sta lavorando a un piano infrastrutturale bi-partisan (da 1,0 a 1,5 trilioni di dollari, pari al 4-6% del PIL). È probabile che quest'anno il deficit pubblico statunitense si attesti al 20% del PIL; solitamente, l'aumento del disavanzo di bilancio va a vantaggio dei profitti delle imprese in misura sproporzionata: gli utili al netto delle imposte rappresentano una fetta maggiore della torta del PIL (Grafico 3). E, naturalmente, le banche centrali continuano ad acquistare asset in modo massiccio, anticipando il QE all'inizio della ripresa. In questo modo c'è la tendenza a tirare la valutazione delle attività prive di rischio, poi delle attività rischiose più sicure (Credito IG), e infine della maggior parte delle attività. Sarà questa l'onda da cavalcare durante l 'estate.

…anche se in autunno i rischi aumentano. Non è tutto rose e fiori. In autunno, le forze di compensazione sembrano destinate a crescere. In primo luogo, il virus scorrazza ancora e temiamo che le condizioni autunnali lo rendano molto più impegnativo dal punto di vista sanitario e della capacità della sanità pubblica. I governi si opporranno al lockdown totale perché l'economia non può permetterselo, ma a livello locale questa misura potrebbe essere applicata in modo capillare. Entro l'autunno, è probabile un appiattimento della ripresa economica iniziale, che spingerà gli investitori a una più profonda valutazione dello scenario post-Covid. Anche lo scenario politico sarà più impegnativo, dato il rischio di un'"onda blu" (dal colore del Partito Democratico) nelle elezioni americane: se Biden vincesse e ottenesse la maggioranza in entrambe le camere, gli investitori dovrebbero essere pronti a politiche meno favorevoli all'economia (tasse, salari minimi più alti, pressioni sulle grandi tecnologie, sul settore farmaceutico, shale oil, ecc.) Il Regno Unito e l’UE, che si preparano alla fine del periodo di transizione a cavallo dell'anno, potrebbero anche raggiungere un accordo commerciale "minimo" che non favorirebbe le economie su entrambe le sponde della Manica. E, naturalmente, per allora, le valutazioni potrebbero essere ancora più elevate. Secondo alcuni parametri, la valutazione dei titoli azionari appare già abbastanza eccezionale (Grafico 4).

Mantenere ma ridurre la propensione al rischio positiva nei portafogli

Il tempismo è tutto. Naturalmente, dobbiamo essere molto cauti nell'anticipare questa tendenza, che è sempre molto difficile da prevedere. Il taglio delle posizioni di fine febbraio e il prudente re-risking di inizio aprile hanno funzionato relativamente bene, ma la prossima volta potremmo non essere così "fortunati". Per questo motivo, la nostra estate inizierà con una propensione al rischio moderata, in attesa di un'ulteriore riduzione del rischio col concretizzarsi di alcuni dei rischi illustrati in precedenza.

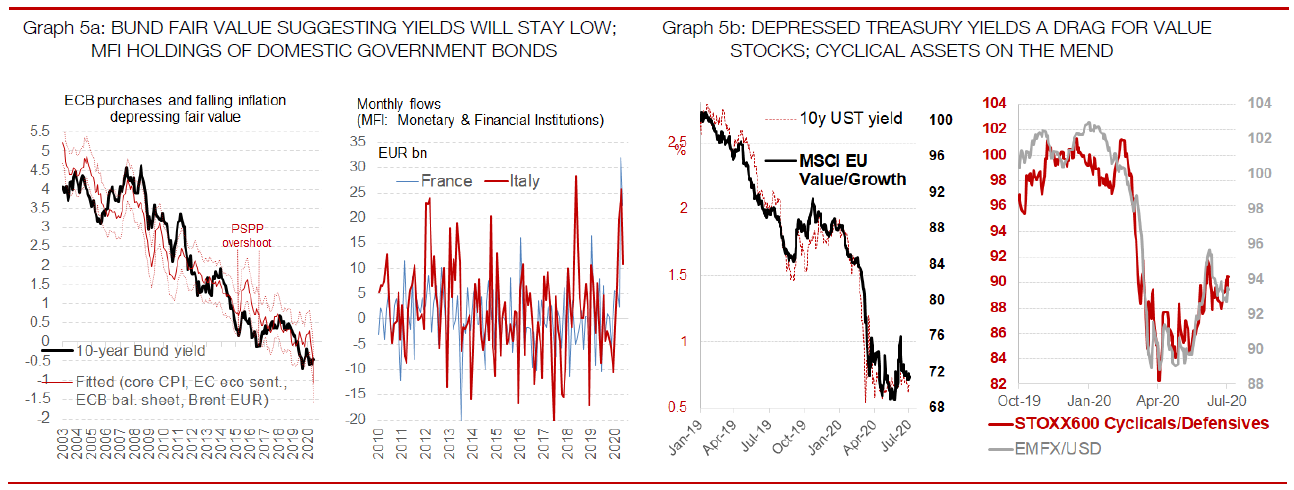

I tassi di lungo periodo si manterranno bassi nonostante la pressione della ripresa. Sebbene l'illusione dell'estate possa contribuire a un lieve aumento dei rendimenti dei titoli di Stato, prevediamo che questi resteranno a livelli molto bassi. In realtà, l'inflazione si conferma il principale motore dei rendimenti dei Bund a 10 anni e il recente ritiro delle misure chiave dell'IPCA indica che i rendimenti si manterranno bassi; se si aggiungono i massicci acquisti della BCE, ecco che il fair value del Bund si riduce ulteriormente. Secondo le nostre misure, attualmente il rendimento del Bund non è affatto fuori misura (Grafico 5a). In questo contesto, siamo contrari a posizioni di breve durata; semmai, gli operatori in LDI saranno costretti a chiudere le posizioni short residue. Detto questo, riscontriamo che la pendenza a 10-30 anni è attualmente al di sotto del fair value, soprattutto negli swap in euro (meno nelle curve governative cash); la prossima emissione dalla Commissione Europea (2021 e oltre) potrebbe prevedere una correzione in questo caso. Nonostante il difficile andamento del debito, prevediamo che i debiti sovrani non core continueranno a essere ben sostenuti durante l'estate, e ancor più con 1/ la finalizzazione dell'European Recovery Fund e 2/ le agenzie di rating che dimostrano di essere pazienti ora che il finanziamento del debito sovrano è facilitato. Le banche hanno preso in prestito dalla BCE importi record con la TLTRO supereconomica (-1%) e questo favorirà inizialmente il carry trade sovrano. Le banche italiane e francesi hanno già acquistato in modo massiccio i loro titoli di Stato nazionali (Grafico 5b).

Le obbligazioni Investment Grade (IG) restano ancora favorite, anche se in misura minore. Tre mesi fa, il credito era già la nostra scelta privilegiata; i crediti più economici dal punto di vista storico da noi individuati erano EUR Investment Grade e EMBI (debito sovrano in valuta forte dei mercati emergenti). Questi hanno sovraperformato su base beta-adjusted negli ultimi tre mesi e non si contraddistinguono più. Continuiamo tuttavia a privilegiare il credito IG, sia in EUR che in USD, in quanto ci concentriamo su una cauta propensione al rischio. Assumiamo il rischio scendendo nella struttura del capitale delle società sicure (ibridi, AT1), piuttosto che negli High Yield. Prevediamo che il picco di default sia minore in questo ciclo rispetto a quello della GFC, ma i default potrebbero essere elevati per periodi più lunghi e i tassi di recupero più bassi. In uno scenario negativo prevediamo che la BCE includa i Fallen Angels nel CSPP, quindi preferiamo questi agli High Yield tradizionali.

Azioni: il posizionamento tattico dell'estate favorisce i ciclici piuttosto che il Value. Manteniamo un sovrappeso (OW) sulle azioni, ma molto limitato, dopo la forte ripresa del secondo trimestre. Con i rendimenti obbligazionari bloccati a livelli deprimenti, le probabilità di un ritorno dell'approccio Value sono molto poche (Grafico 6a). I titoli ciclici sono una scommessa tattica migliore, in quanto potrebbero beneficiare dell'illusione dello scenario a V. Dal punto di vista tattico, gli asset ciclici potrebbero tuttavia beneficiare del continuo pullback del dollaro USA (Grafico 6b), trainato da una straordinaria monetizzazione del debito, dai segnali incoraggianti della Fed (controllo della curva dei rendimenti a seguire?), dai migliori dati economici globali e dall'aumento del rischio politico locale. Le azioni dei mercati emergenti potrebbero beneficiare ampiamente del pullback del dollaro USA. Strutturalmente, il contesto di crescita lower-for-longer (debole a lungo) contrasta con un recupero duraturo dei ciclici. La sfida sarà invece quella di diversificare la fonte del fattore di crescita, man mano che il progresso tecnologico varca nuovi confini (MedTech, CleanTech, FinTech ecc.).