04 marzo 2019

The Innovation way

Intervista a Stefano Bison, Head of Group Business Development

Negli ultimi anni abbiamo assistito ad una forte e crescente attenzione nei confronti dell’innovazione, sia in ambito finanziario sia, in particolare, in quello assicurativo. Sentite "la pressione" anche in Generali? Perché?

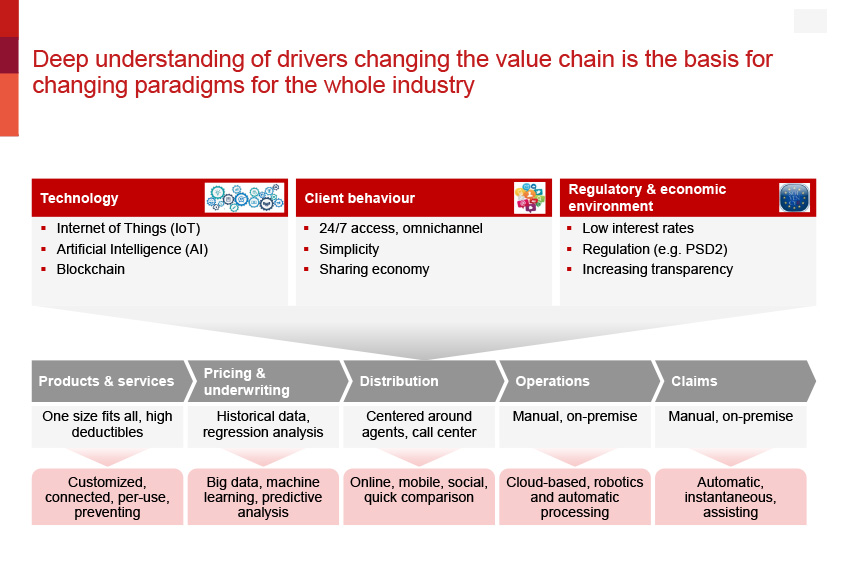

L'intero settore assicurativo è sottoposto ad una pressione sempre maggiore da tutti i punti di vista: cambiano le esigenze e le aspettative dei clienti, siamo esposti a nuove normative sempre più rigide, margini e tassi di interesse sono in calo, cresce il ruolo delle tecnologie disruptive e, infine, aumenta la concorrenza da parte di nuovi concorrenti innovativi. Tutto intorno a noi sta cambiando a un ritmo senza precedenti. I consumatori sono generalmente molto più veloci nell'adottare nuove tecnologie e nell’accogliere innovazioni di business rispetto alle aziende, le quali sperimentano un’inerzia dovuta alla complessità dei propri processi e culture.

Temiamo che l'intero paradigma assicurativo cambierà progressivamente nel tempo - il "quando" è incerto, non il "se" - e questo avrà un impatto sull'intera catena del valore. I prodotti diventeranno più modulari e flessibili, la distribuzione sarà multicanale, le tariffe e l’underwriting più smart e automatizzati, e così via (Figura 1).

Ovviamente Generali non fa eccezione. Noi monitoriamo attentamente i trend dell'innovazione lungo la catena del valore, operando in modo selettivo per cogliere le migliori opportunità, anche grazie a partnership con player innovativi.

Quello che descrivi sembra piuttosto rivoluzionario. È già possibile intravederne dei segnali nel mercato?

Gli investimenti di InsurTech continuano ad aumentare e rappresentano attualmente uno dei trend maggiormente in crescita nel mondo del Venture Capital. Per esempio, nel 2018 il finanziamento complessivo delle Insurtech è cresciuto fino a 3,2 miliardi di dollari, quasi raddoppiando la cifra raggiunta nel 2017. A tal proposito, l'Europa sta aumentando il suo peso con il 31% degli investimenti complessivi, spostando progressivamente il centro dell'innovazione fuori dagli Stati Uniti.

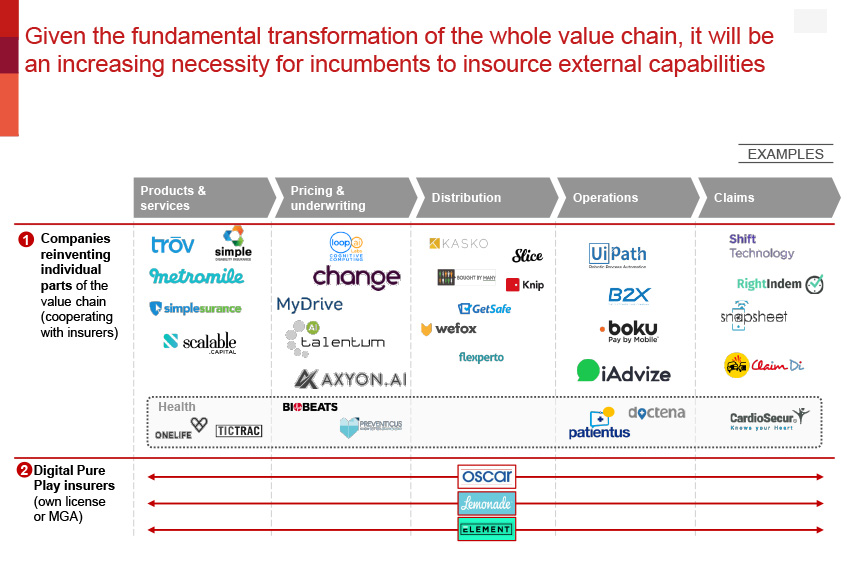

Il numero e la qualità delle startup stanno crescendo in ogni fase della catena del valore, ed alcune di queste coprono l'intera offerta, diventando dei veri e temibili concorrenti su certe linee di business / geografie: per esempio, Oscar per l‘assicurazione salute o Lemonade per quella sulla casa, entrambe negli Stati Uniti (Figura 2). Inoltre le grandi aziende, spesso alla ricerca di motori di innovazione fuori dai loro confini “corporativi”, stanno instaurando strette collaborazioni con le startup, che dal canto loro si trovano di fronte ad alte barriere d’ingresso in un mercato caratterizato da forte regolamentazione e alta intensità di investimenti.

In questo senso, qual è la strategia per l’innovazione di Generali e come è stata incorporata in Generali2021?

Generali abbraccia e incentiva l’innovazione che, insieme alla trasformazione digitale, rappresenta uno dei tre pilastri della nuova Strategia 19-21. Effettueremo infatti fino a € 1 miliardi di investimenti per:

- diventare “life-time partner” per i nostri clienti, ad esempio offrendo prodotti modulari e supportandoli con una consulenza a 360°;

- promuovere la trasformazione digitale della distribuzione, lanciando una piattaforma paneuropea per la mobilità, sviluppando un ecosistema B2B2C e, ovviamente, digitalizzando la relazione tra agente e cliente;

- trasformare e digitalizzare il modello operativo, ad esempio integrando l’automazione e l’intelligenza artificiale nelle core operations.

Tutto ciò richiederà un enorme sforzo e l'impiego di tutte le risorse disponibili internamente e esternamente al Gruppo.

Parlando di risorse interne e esterne, qual è il miglior modello di collaborazione tra startup e grandi compagnie di assicurazione come Generali?

Come caveat diciamo, innanzitutto, che non esiste un unico o migliore modello di collaborazione con le startup, poiché questa dipende ampiamente dall'obiettivo della partnership (che può essere finanziaria, industriale o entrambe), dalla fase che sta vivendo la startup stessa, o anche dal prodotto o servizo fornito.

Mentre continuiamo a promuovere l'innovazione all'interno dell’azienda, in particolare per migliorare (incrementalmente) il business lungo l'intera catena del valore ed innescare cambiamenti culturali, in parallelo facciamo anche molto affidamento su ecosistemi esterni e startup / partner per accedere a nuove tecnologie o modelli di business innovativi e, talvolta, testiamo le innovazioni, le incorporiamo e le mettiamo “a sistema” nella nostra catena del valore. Ricordate, l'innovazione ha valore soprattutto se implementata su scala!

Esempi validi di innovazioni interne sono la nuova MyClinic di EuropAssistance, i prodotti e servizi di Jeniot (Generali Italia) e LINGS - una startup di on/off instant insurance, nativa digitale, completamente indipendente dalle nostre operations e che sta registrando una buona traction nel mercato svizzero.

Sul versante dell'innovazione esterna, invece, i possibili esempi sono ancora più numerosi: partendo dalla famosa joint venture Generali-Vitality con Discovery, MyDrive - una piattaforma che analizza il comportamento dei clienti alla guida per identificarne profili e scoring, la collaborazione con Google’s Nest in Germania per prodotti assicurativi per la casa, e la partnership con TicTrac per offrire soluzioni digitali per la salute e il benessere ai dipendenti delle aziende multinazionali nostre clienti al di fuori dell'UE, tra molti altri.

Tutto questo sembra molto eccitante. Cosa bisogna fare per farlo accadere? Qualche esperienza da condividere?

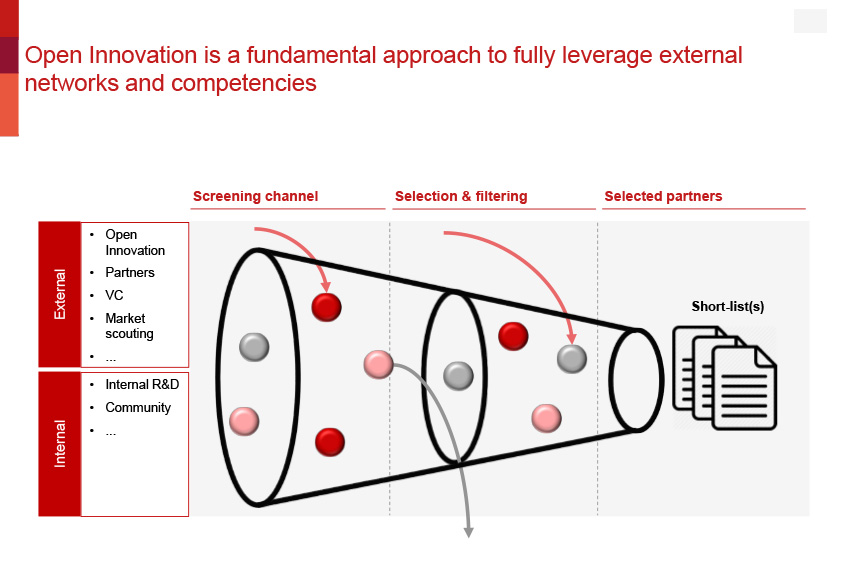

Per creare, filtrare e cogliere queste opportunità con player esterni, in Generali puntiamo su una serie di approcci diversi che variano in termini di canali di sourcing e di "facilitatori" di partnership (incubatori e acceleratori, università, fondi per venture capital), ...), livello e intensità dell'impegno, gestione del progetto e proprietà intellettuale.

Siamo presenti in diversi hub di ecosistemi d’innovazione, riconoscendo le specificità e le capacità di ciascuno per ricavarne il massimo valore e strutturare partnership win-win con le giuste startup. Tutto questo “caos organizzato" va sotto il nome di Open Innovation (Figura 3).

Facciamo un esempio più concreto: durante la ricerca dei trend emergenti, e quindi tipicamente di startup nelle loro fasi più early, dialoghiamo con i centri di ricerca e gli incubatori universitari. Uno dei più importanti in Italia è il PoliHub del Politecnico di Milano, con cui collaboriamo in modo efficace attraverso le nostre diverse realtà in Italia, incluso il Group Head Office.

In alternativa, per lo scouting di startup più sviluppate e strutturate su specifiche esigenze, collaboriamo con gli acceleratori d’innovazione e lanciamo con loro delle "call for innovation" con l'obiettivo di identificare startup con prodotti e servizi adatti per noi, o hackaton per sviluppare insieme qualcosa (un prodotto o servizio) ad-hoc. In questi ultimi casi, l'intensità della collaborazione e del legame reciproco sono molto più forti, come dimostrano anche le attività di successo che negli ultimi 2 anni abbiamo svolto con GrowItUp di Cariplo Factory per la ricerca di soluzioni innovative per due delle nostre compagnie (rispettivamente Welion nel 2017 - per servizi digitali innovativi di salute e welfare - ed EuropAssistance nel 2018 - per soluzioni innovative focalizzate sul segmento dei senior).

In Svizzera abbiamo anche creato un "Innovation Garage" in cui ospitiamo diverse startup durante la fase di sviluppo congiunto, in modo da poter lavorare più da vicino e fornire loro un ampio tutorong da parte dei nostri leader e manager.

Infine, in alcuni casi selezionati, quando le startup hanno bisogno di finanziamenti e se esiste una forte motivazione strategica sottostante, valutiamo investimenti diretti fornendo parte del capitale necessario per la loro crescita ed in modo da rafforzare ulteriormente la partnership.

Open Innovation ed Ecosistemi sembrano essere le parole chiave di questo approccio. Qual è il ruolo di questi ultimi nell'approccio di Generali all'innovazione?

Dobbiamo distinguere tra "ecosistemi di processo" ed "ecosistemi di contenuto / prodotto". I primi sono quelli di cui abbiamo già parlato poc’anzi, cioè rappresentati da approcci aperti all'innovazione che coinvolgono altri attori esterni all’azienda. I secondi li definiamo invece come un "complesso sistema di attori diversi che collaborano scambiandosi valore a vicenda e nell'interesse del cliente, dato che sarà in grado di accedere a un insieme più ampio di prodotti / servizi su misura per le sue esigenze attraverso un’esperienza integrata". Tramite l'integrazione con altri partner, per lo più tramite API - che hanno un ruolo centrale nell'equazione - è infatti possibile offrire prodotti senza soluzioni di continuità e una migliore customer experience, grazie a una migliore conoscenza del cliente e interazioni più frequenti.

Esempi di partner dei diversi ecosistemi in cui collaboriamo sono presenti in tutte le diverse linee di business, ad esempio nella mobilità (con Renault, BMW-DriveNow, ...), nel living e smart home (Nest, Enel / EDF), nei viaggi (Amex e Expedia con EuropAssistance), nel B2C / eCommerce / Telco (TIM Brasil) e nell’ambito di salute e benessere (Vitality e la sua rete di partner).

Insieme ai chiari vantaggi (conversione più elevata, sottoscrizione rapida basata sui dati smart, tariffazione su misura e proposte di prodotti puntuali / predittive, prevenzione dei sinistri e individuazione delle frodi, ecc.), gli ecosistemi comportano anche alcuni rischi (come ad esempio una possibile riduzione dei premi nel medio termine e soprattutto la disintermediazione nella relazione con il cliente) e richiedono di sviluppare specifiche competenze e strutture organizzative per farvi fronte (ad esempio capacità di vendita B2B e copertura globale di partner multinazionali, sviluppatori, data analyst, prodotti flessibili e fabbriche prodotto scalabili, solo per citare i più importanti). In Generali ci impegniamo in questa direzione ogni giorno per crescere come partner forte e credibile per il futuro dei servizi assicurativi.