04 luglio 2019

Lettere da Bruxelles

La spesa pensionistica

Invecchiare in salute significa anche invecchiare con un’esistenza dignitosa garantita da una adeguata copertura pensionistica. Nel 2016 la spesa per tutti i tipi di protezione sociale nell'UE-28 era pari al 19,1% del PIL e quella esclusivamente pensionistica al 10,2%: vecchiaia e assistenza sanitaria rappresentavano oltre i due terzi (il 67,3%) di queste spese. Nel 2015, la spesa per le pensioni di vecchiaia in media era di 14.288 EUR per beneficiario nell'UE.

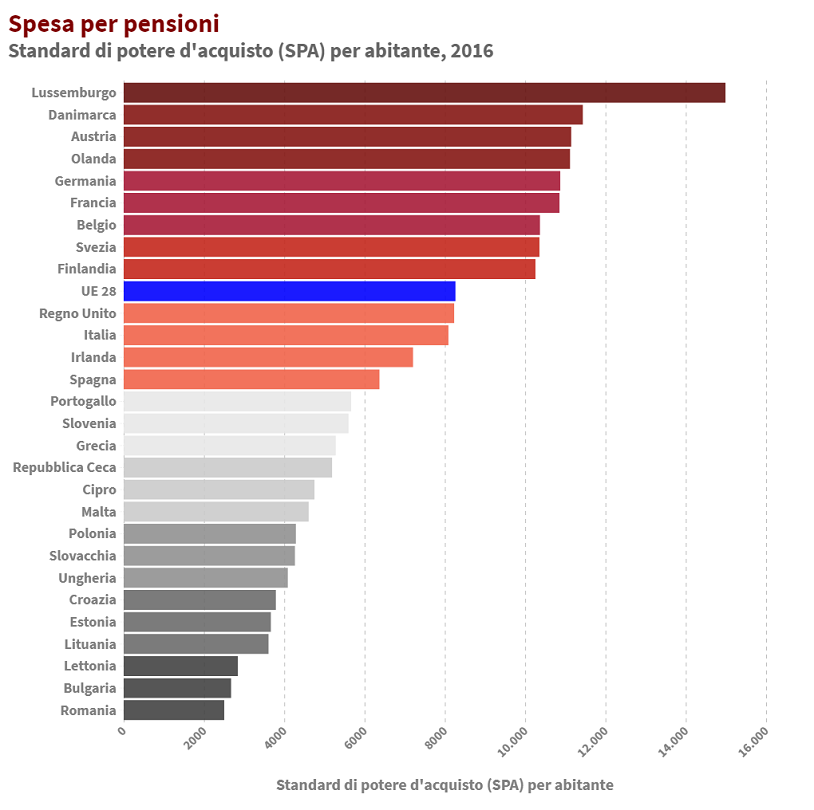

Nell'UE a 28, la spesa pro capite nel 2015 è stata in media di 8.229 SPA (questa stima include i dati del 2014 per la Polonia). Gli SPA sono indicatori elaborati da Eurostat allo scopo di eliminare le differenze fra i poteri d’acquisto tra i diversi stati membri dell’UE. Questi paesi presentano differenti livelli dei prezzi dei beni e servizi e così gli SPA vengono elaborati al fine di rendere comparabili i prezzi dei beni e servizi nei diversi paesi UE.

Il più alto livello di spesa pro capite si registra in Lussemburgo (14.988 SPA) circa sei volte quello più basso (Romania con 2.504 SPA).

Fonte: EUROSTAT

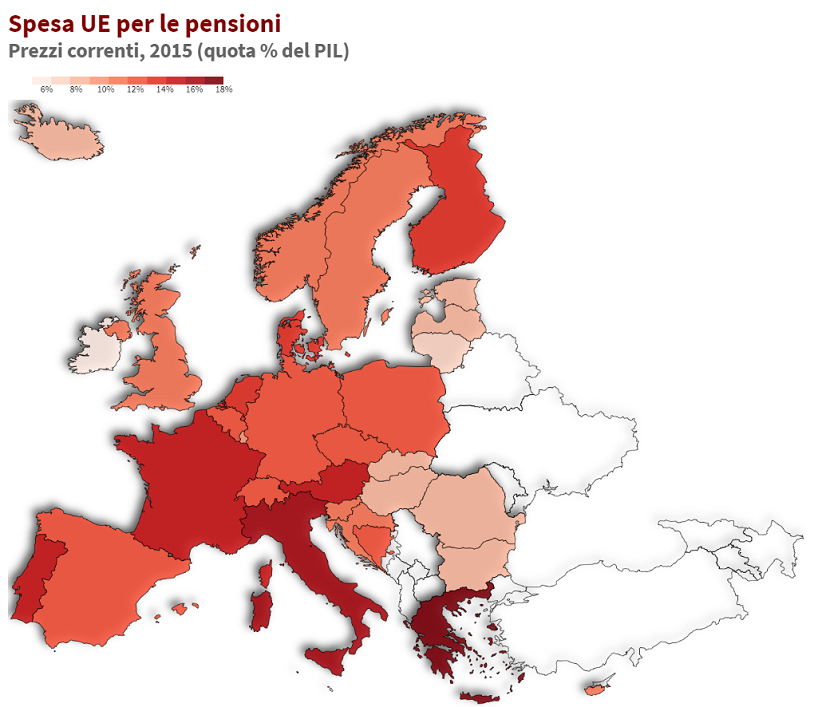

Le spese per le pensioni nell'UE a 28 erano pari al 12,8% del PIL nel 2015 (dati 2014 per la Polonia). Tra gli Stati membri dell'UE, la quota della spesa pensionistica è stata particolarmente elevata in Francia (15,1%) e in molti dei paesi meridionali ad esempio Portogallo (14,9%) e Italia (16,5%) e in Grecia (17,8%). All'estremo opposto, quote del 6,8% -8,0% sono state registrate nei tre Stati membri baltici, a Malta, e ancora minori in Irlanda (5,5%).

Fonte: EUROSTAT

Fonte: EUROSTAT

https://public.flourish.studio/visualisation/424112/

La spesa pensionistica per beneficiario varia a seconda dei diversi tipi di pensione. Nel 2015, la spesa aggregata per beneficiario sulle pensioni di vecchiaia è stata stimata in 14,3 mila euro nell'UE a 28 (dati 2014 per la Polonia). Una cifra leggermente superiore alla spesa media registrata per le pensioni di vecchiaia anticipate (14,1 migliaia di euro per beneficiario) o per il prepensionamento (a causa della ridotta capacità lavorativa), con una spesa media di 13,9 migliaia di euro per beneficiario. Le spese per le pensioni parziali, nel frattempo, erano in media di soli 2,9 mila euro per beneficiario, molto più basse che per qualsiasi altro tipo di pensione, dato che i beneficiari di questi tipi di pensioni ricevono anche un reddito da lavoro.

Nel 2016, la spesa pensionistica per beneficiario per le pensioni di vecchiaia (il tipo più comune di pensione) variava tra gli Stati membri dell'UE dagli 1,8 milioni di euro in Bulgaria ai 26,6 in Lussemburgo. In termini di SPA la spesa media per beneficiario ha raggiunto il picco di 19,9 mila SPA in Austria, più del Lussemburgo (19,7 mila SPA), mentre il più basso livello è stato registrato in Bulgaria (4,3 mila SPA).

A fronte di questa situazione, la Commissione UE, attraverso il Comitato per la protezione sociale, ha prodotto nel 2017 un documento imperniato sull’adeguatezza e la sostenibilità (la sostenibilità si riferisce all’equilibrio fisico e finanziario tra attività e passività nei regimi pensionistici) delle pensioni nell’Unione. Secondo quanto scrive la Commissione, per essere sostenibili a lungo termine, i regimi pensionistici pubblici devono poter assorbire gli effetti dell’invecchiamento della popolazione senza che si verifichi una destabilizzazione delle finanze degli stati membri. A tale riguardo, negli ultimi anni vi sono stati in cui tale sostenibilità ha registrato un miglioramento: sei stati (Belgio, Lussemburgo, Germania, Malta, Slovacchia e Slovenia) hanno potuto incrementare significativamente la spesa pubblica pensioni, mentre in altri (Danimarca, Francia, Italia, Lettonia e Croazia) si è verificata una contrazione che “inciderà sull’adeguatezza della protezione generale del reddito per gli anziani”. Il documento del Comitato conclude che negli “Stati membri in cui la spesa pensionistica pubblica è in calo, l’aumento dell’adesione a pensioni provate dovrebbe compensare gran parte delle eventuali lacune di adeguatezza” e che comunque lo “sviluppo di mezzi efficaci in termini di costi per incentivare il risparmio destinato alle pensioni complementari resta una questione centrale in diversi dei suddetti paesi” (UE- Scheda tematica per il semestre europeo- Adeguatezza e sostenibilità delle pensioni, Bruxelles, 31/10/2017).