Informazioni Finanziarie al 31 marzo 2025 (1)

22 maggio 2025 - 07:00 price sensitive

Generali: forte crescita del risultato operativo grazie a tutti i segmenti di business. Confermata la solida posizione di capitale

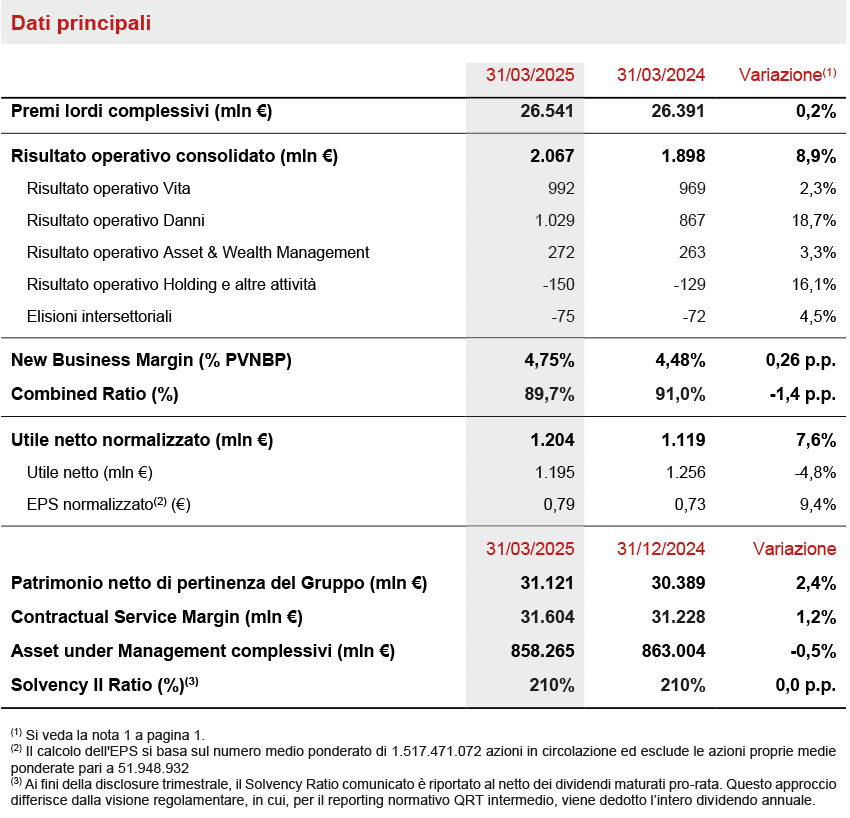

- I premi lordi raggiungono € 26,5 miliardi (+0,2%), guidati dalla forte performance del segmento Danni (+8,6%), in particolare nel segmento non-auto

- La raccolta netta Vita supera € 3,0 miliardi grazie a tutte le linee di business, in particolare la linea puro rischio e malattia

- Il Combined Ratio migliora significativamente a 89,7% (-1,4 p.p.). Il Combined Ratio non attualizzato continua il suo sviluppo molto positivo a 92,0% (-1,7 p.p.)

- Forte crescita del risultato operativo a € 2,1 miliardi (+8,9%), grazie al contributo di tutti i segmenti di business, guidati dalla robusta performance del Danni

- L’utile netto normalizzato è in aumento a € 1,2 miliardi (+7,6%). L’EPS normalizzato cresce in modo ancora più marcato a € 0,79 (+9,4%)

- La posizione di capitale si conferma solida, con un Solvency Ratio a 210% (210% FY2024)

Il Group CFO di Generali, Cristiano Borean, ha affermato: “Nel primo trimestre Generali ha raggiunto una forte e continua crescita sia del risultato operativo sia dell’utile netto normalizzato, segnando un ottimo avvio del nostro nuovo piano strategico ‘Lifetime Partner 27: Driving Excellence’, grazie al contributo di tutti i segmenti. Il business Danni ha beneficiato di una robusta crescita dei premi, guidata principalmente dal comparto non-auto e dal continuo miglioramento del Combined Ratio. Il business Vita ha registrato una raccolta netta molto positiva, con un contributo significativo delle aree di business preferenziali: puro rischio e malattia, prodotti ibridi e unit-linked. L’Asset & Wealth Management ha fornito un solido contributo al risultato operativo di Gruppo, sostenuto principalmente dal consolidamento di Conning Holdings Limited. Le nostre fonti di utile diversificate e la solida posizione di capitale, supportata da un’eccellente generazione di cassa, consentiranno al Gruppo di implementare con successo il nuovo piano strategico, creando valore per tutti i nostri stakeholder”.

Executive summary

Milano - Il Consiglio di Amministrazione di Generali, riunitosi sotto la presidenza di Andrea Sironi, ha approvato le Informazioni Finanziarie al 31 marzo 20252 del Gruppo Generali.

I premi lordi del Gruppo raggiungono i € 26,5 miliardi, grazie alla forte performance del segmento Danni. La raccolta netta Vita registra una crescita robusta superando € 3,0 miliardi (+30,4%), principalmente trainata da Italia e Germania, con la prima che ha mostrato anche una diminuzione significativa dei riscatti.

Il risultato operativo cresce in maniera significativa a € 2.067 milioni (+8,9%), guidato dalla forte performance del segmento Danni e supportato da un contributo positivo degli altri segmenti di business.

Il risultato operativo Vita aumenta a € 992 milioni (+2,3%). Il valore della nuova produzione (NBV) si attesta a € 822 milioni (-4,0%), riflettendo anche il confronto con un primo trimestre particolarmente forte nel 2024.

Il risultato operativo del segmento Danni aumenta in modo considerevole a € 1.029 milioni (+18,7%), guidato dall’ottima performance del risultato operativo non attualizzato dei servizi assicurativi, resa possibile sia dal miglioramento della redditività sia dall’aumento dei volumi di business. Il Combined Ratio migliora all’89,7% (91,0% 1Q2024) riflettendo gli sviluppi positivi sia nel loss sia nell’expense ratio. Il Combined Ratio non attualizzato migliora a 92,0% (93,7% 1Q2024).

Il risultato operativo del segmento Asset & Wealth Management cresce a € 272 milioni (+3,3%), supportato dalla performance dell’Asset Management, che riflette anche il consolidamento di Conning Holdings Limited (“CHL”).

Il risultato operativo del segmento Holding e altre attività si attesta a € -150 milioni (€ -129 milioni 1Q2024).

L’utile netto normalizzato cresce del 7,6% a € 1.204 milioni (€ 1.119 milioni 1Q2024).

Il risultato netto si attesta a € 1.195 milioni (€ 1.256 milioni 1Q2024): il confronto con l’anno precedente riflette il forte risultato non operativo degli investimenti registrato a 1Q2024, che includeva anche un utile non ricorrente (€ 58 milioni al netto delle imposte) derivante dalla cessione di TUA Assicurazioni.

Il patrimonio netto di pertinenza del Gruppo sale a € 31,1 miliardi (€ 30,4 miliardi FY2024).

Il Contractual Service Margin (CSM) è in crescita a € 31,6 miliardi (€ 31,2 miliardi FY2024).

Gli Asset Under Management complessivi del Gruppo si attestano a € 858,3 miliardi (€ 863,0 miliardi FY2024).

Il Gruppo conferma la solida posizione di capitale, con un Solvency Ratio pari al 210% (210% a FY2024) come risultato di € 49,4 miliardi di Eligibile Own Funds e € 23,5 miliardi di Solvency Capital Requirement. Il robusto contributo della generazione normalizzata di capitale è sostenuto in modo significativo da entrambi i segmenti Vita e Danni. La generazione normalizzata di capitale comprende inoltre l’impatto del programma di riacquisto di azioni proprie legato al piano di incentivazione di lungo periodo, prevalentemente implementato nei primi tre mesi del 2025. Le varianze di mercato del trimestre sono state positive. Il Solvency Ratio stabile è dovuto a cambiamenti regolamentari negativi, all’accantonamento del dividendo del periodo e all’acquisizione delle quote di minoranza nel business assicurativo Danni in Cina.

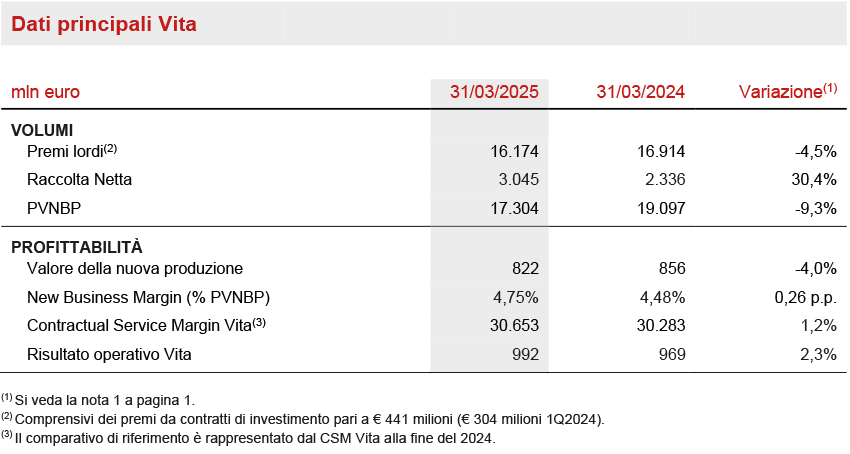

Segmento Vita

- Raccolta netta Vita molto forte a € 3,0 miliardi (+30,4%)

- CSM Vita in crescita a € 30,7 miliardi (+1,2%)

- Risultato operativo in crescita a € 992 milioni (+2,3%)

I premi lordi del segmento Vita diminuiscono del 4,5%, attestandosi a € 16,2 miliardi. L’andamento riflette il confronto con un primo trimestre particolarmente forte nel 2024, durante il quale sono state attuate iniziative commerciali per sostenere la raccolta netta in Italia e Francia, oltre a una nuova produzione particolarmente forte registrata in Asia. La linea puro rischio e malattia conferma la sua solida traiettoria di crescita (+10,5%), mentre la linea prodotti risparmio tradizionali e la linea prodotti ibridi e unit-linked registrano cali rispettivamente dell’11,9% e del 6,5%, a causa del suddetto confronto con l’anno precedente.

La raccolta netta Vita registra una crescita molto forte, raggiungendo € 3.045 milioni (+30,4%), guidata principalmente dalle solide performance in Italia e Germania. Tutte le linee di business hanno contribuito positivamente, la linea puro rischio e malattia ha raggiunto € 1.371 milioni, la linea ibridi e unit-linked € 1.179 milioni e la linea prodotti risparmio tradizionali € 495 milioni.

La nuova produzione (espressa in termini di valore attuale dei premi futuri - PVNBP) diminuisce a € 17,3 miliardi (-9,3%), principalmente a causa di un 1Q2024 eccezionalmente forte, che ha beneficiato di alcuni effetti straordinari come volumi eccezionalmente alti registrati in Cina e un PVNBP molto elevato della linea risparmio e prodotti ibridi in Italia, riflettendo le azioni volte a sostenere la raccolta netta del business tradizionale.

Il valore della nuova produzione (NBV) ammonta a € 822 milioni (-4,0%), dovuto a minori volumi, nonostante l’aumento della redditività della nuova produzione.

La redditività della nuova produzione sul PVNBP (New Business Margin) cresce al 4,75% (+0,26 p.p.) riflettendo principalmente un mix favorevole di società e prodotti, parzialmente compensato dall’impatto dei tassi d’interesse più bassi. Il margine dell’1Q2025 include l’impatto del business francese della Protection, che è caratterizzato da alti volumi a basso margine e che viene principalmente venduto durante il primo trimestre di ogni anno. Escludendo l’impatto di questo specifico portafoglio, il margine dell’1Q2025 si attesterebbe a circa il 5,4%.

Il Contractual Service Margin Vita (CSM Vita) è in crescita a € 30,7 miliardi (€ 30,3 miliardi FY2024). Lo sviluppo positivo è principalmente attribuibile al contributo del New Business CSM Vita pari a € 802 milioni, che, congiuntamente al ritorno atteso del CSM pari a € 361 milioni, più che compensa il rilascio del CSM Vita pari a € 773 milioni. Il risultato operativo degli investimenti Vita è stato pari a € 176 milioni (€ 227 milioni 1Q2024), riflettendo in Argentina sia un’inflazione significativamente più bassa sia la riallocazione del capitale in eccesso dal comparto Vita al comparto Danni. Il risultato degli investimenti del trimestre ha inoltre registrato un contributo inferiore da parte dei fondi di investimento rispetto a 1Q2024, a causa di una differenza temporale nella distribuzione dei dividendi. Infine, il risultato operativo degli investimenti Vita ha risentito anche di maggiori spese finanziarie assicurative. Il rilascio del CSM Vita e il risultato operativo degli investimenti Vita sono stati i principali contributori del risultato operativo del segmento Vita, che cresce a € 992 milioni (€ 969 milioni 1Q2024).

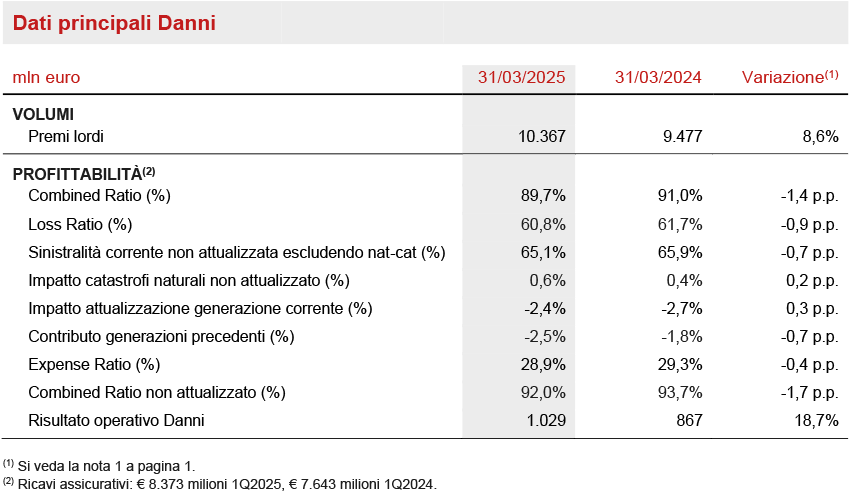

Segmento Danni

- Premi in aumento a € 10,4 miliardi (+8,6%)

- Il Combined Ratio migliora sostanzialmente a 89,7% (-1,4 p.p.). Il Combined Ratio non attualizzato conferma il suo sviluppo molto solido a 92,0% (-1,7 p.p.)

- Risultato operativo in forte crescita a € 1.029 milioni (+18,7%)

I premi lordi del segmento Danni sono in crescita a € 10,4 miliardi (+8,6%), spinti dalla performance positiva di entrambe le linee di business. La linea non-auto cresce dell’8,9%, con uno sviluppo diffuso in tutte le principali aree di operatività del Gruppo. La raccolta di Europ Assistance aumenta del 16,0%, grazie anche a una nuova partnership in Australia.

La linea auto cresce del 7,2%, in tutte le principali aree geografiche con dinamiche di business particolarmente positive in Germania, Italia, Francia, Austria e CEE. Escludendo il contributo dell’Argentina, i premi della linea auto registrerebbero una crescita del 5,0%.

Il Combined Ratio migliora all’89,7% (91,0% 1Q2024) grazie all’andamento positivo del loss ratio sceso al 60,8% (-0,9 p.p.), nonostante un minore beneficio derivante dall'attualizzazione della generazione corrente. Il Combined Ratio non attualizzato migliora al 92,0% (93,7% 1Q2024). La sinistralità corrente non attualizzata (escludendo le catastrofali naturali) ha confermato il suo andamento positivo, raggiungendo il 65,1% (65,9% 1Q2024). L’expense ratio è diminuito al 28,9% (29,3% 1Q2024), grazie alla minore incidenza delle spese amministrative.

Il risultato operativo è in forte aumento, raggiungendo € 1.029 milioni (+18,7%). Il risultato operativo dei servizi assicurativi è cresciuto a € 865 milioni (€ 685 milioni 1Q2024), grazie sia al miglioramento della redditività sia all’aumento dei volumi di business, nonostante un minore effetto dell’attualizzazione, pari a € 198 milioni, rispetto a € 205 milioni a 1Q2024. Il risultato operativo dei servizi assicurativi non attualizzato è cresciuto fortemente del 39%, attestandosi a € 667 milioni (€ 481 milioni 1Q2024).

Il risultato operativo degli investimenti è pari a € 164 milioni (€ 182 milioni 1Q2024). Questo riflette un calo di € 44 milioni nei proventi operativi da investimenti, scesi a € 351 milioni, che ha più che compensato una riduzione di € 26 milioni nelle spese finanziarie assicurative, pari a € -187 milioni. La riduzione dei proventi operativi da investimenti è interamente attribuibile all’Argentina, riflettendo il rallentamento molto significativo dell’inflazione locale. Escludendo l’Argentina, i proventi operativi da investimenti sono stati pari a € 326 milioni (€ 297 milioni 1Q2024), beneficiando di volumi più elevati e di rendimenti da reinvestimento superiori rispetto alle cedole in scadenza.

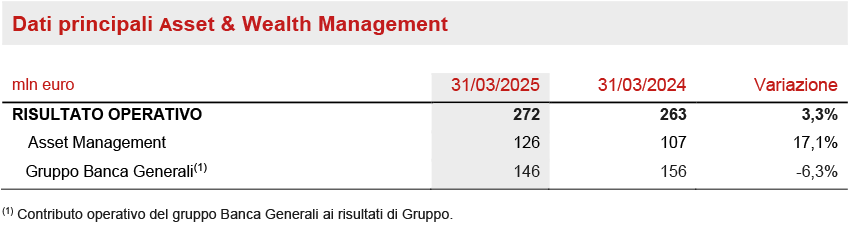

Segmento Asset & Wealth Management

- Risultato operativo Asset & Wealth Management in crescita a € 272 milioni (+3,3%)

- Risultato operativo del gruppo Banca Generali a € 146 milioni (€ 156 milioni 1Q2024)

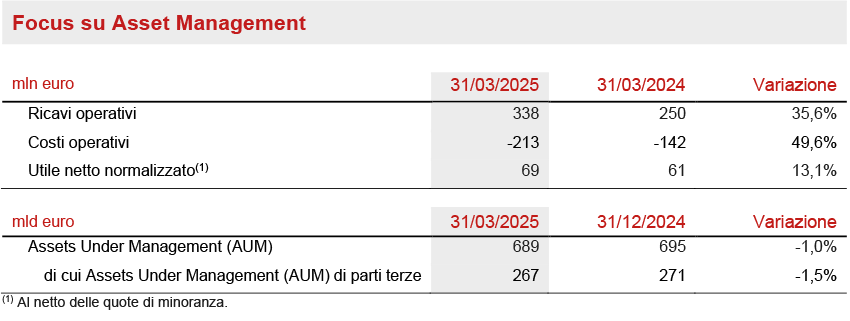

Il risultato operativo dell’Asset Management sale a € 126 milioni (+17,1%), riflettendo il contributo di CHL per € 19 milioni. Senza CHL, il risultato operativo sarebbe stato sostanzialmente stabile anno su anno.

I ricavi operativi hanno registrato un andamento positivo (+35,6%, o +1,1% escludendo CHL), riflettendo il contributo di CHL (€ 86 milioni) e l’aumento delle commissioni ricorrenti (+2,6% escludendo CHL), grazie a un maggiore livello medio di AUM.

I costi operativi salgono a € 213 milioni (+49,6%) principalmente dovuti a CHL (€ 67 milioni). Escludendo CHL, i costi operativi sarebbero aumentati del 2,5% principalmente a seguito di costi più elevati per il personale.

Il risultato operativo del gruppo Banca Generali è pari a € 146 milioni (€ 156 milioni 1Q2024) a causa della riduzione delle commissioni non ricorrenti di performance, passate da un livello record di € 54 milioni a 1Q2024 a € 34 milioni a 1Q2025. Il risultato ha comunque evidenziato un contributo positivo anno su anno sia dal margine di interesse netto sia dalle commissioni ricorrenti nette, grazie agli sforzi continui di diversificazione e all’integrazione di Intermonte. La raccolta netta totale di Banca Generali a 1Q2025 è pari a € 1,5 miliardi.

L’utile netto normalizzato del segmento Asset Management sale a € 69 milioni (+13,1%). Oltre ai trend operativi sopra citati, l’utile netto normalizzato ha beneficiato inoltre di imposte più basse rispetto a 1Q2024.

Gli AUM gestiti dalle società di Asset Management sono pari a € 689 miliardi a 1Q2025, -1,0% rispetto a fine 2024, a causa di un impatto negativo del tasso di cambio di circa € 9 miliardi, nonostante flussi netti positivi durante il trimestre per € 3,8 miliardi, di cui € 2,4 miliardi da parti terze.

Gli AUM di parti terze sono pari a € 267 miliardi, di cui € 156 miliardi da CHL.

Segmento Holding e Altre Attività

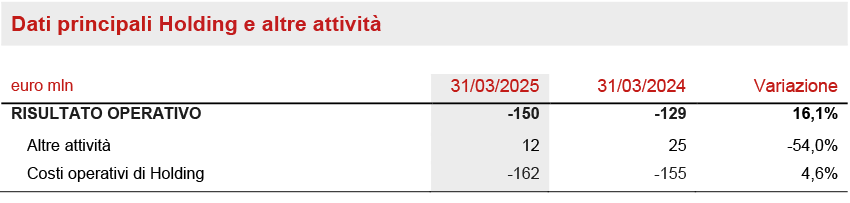

- Risultato operativo a € -150 milioni (€ -129 milioni 1Q2024)

Il risultato operativo del segmento Holding e altre attività è pari a € -150 milioni (€ -129 milioni 1Q2024). Il contributo delle Altre attività è pari a € 12 milioni (€ 25 milioni 1Q2024), principalmente influenzato da un pagamento una tantum di exit tax legato alla chiusura di un’entità estera. I costi operativi di Holding crescono a € -162 milioni, principalmente riflettendo maggiori costi del personale.

Outlook

L'economia globale dovrebbe crescere fra il 2,5% e il 3,0% nel 2025, al di sotto del 3,2% registrato nel 2024, a causa di un possibile rallentamento negli Stati Uniti e in Cina in un contesto di incertezze commerciali. L'economia dell'area Euro potrebbe ancora espandersi a un ritmo modesto, come nel 2024, anche grazie a un graduale aumento della spesa fiscale in Germania. Le tariffe statunitensi potrebbero aumentare l'inflazione negli USA, mentre le forze disinflazionistiche prevarranno nell'area Euro. Questo dovrebbe permettere alla BCE di procedere con ulteriori tagli dei tassi durante l'anno. È improbabile che la Fed riprenda il suo ciclo di allentamento prima dell'estate, quando inizierà a materializzarsi in modo più visibile l'impatto dei dazi sull'economia statunitense.

In questo contesto, grazie al nuovo piano strategico Lifetime Partner 27: Driving Excellence, incentrato sull’eccellenza nelle relazioni con i clienti, nelle competenze core e nel modello operativo di Gruppo, Generali accelererà la crescita profittevole del segmento Vita facendo leva sulla sua ampia base di clienti e sulla forte presenza distributiva. Inoltre, migliorerà le competenze tecniche a supporto della redditività e incrementerà l’efficacia ampliando le risorse disponibili a livello di Gruppo lungo la catena del valore. Continuerà a concentrarsi sulla semplificazione e sull'innovazione, offrendo soluzioni rinnovate e integrate per rispondere all'evoluzione delle esigenze dei clienti lungo tutte le fasi della loro vita.

Nel Vita, le principali aree di focus riguardano i prodotti di puro rischio e malattia nonché le soluzioni assicurative di risparmio a basso assorbimento di capitale. Lo sviluppo di tali linee punta a costituire una gamma di soluzioni assicurative che consentano un’offerta varia e adeguata ai profili di rischio e d’investimento sia degli assicurati sia del Gruppo stesso. Per i prodotti della linea puro rischio e malattia, Generali punterà sull'offerta di servizi integrati, con l'obiettivo di diventare il partner di riferimento per la salute di ogni cliente. L’offerta di prodotti ibridi e unit-linked continuerà a essere una priorità, rispondendo alle crescenti esigenze dei clienti in termini di sicurezza finanziaria, con l'obiettivo di diventare il partner di riferimento per la previdenza e il risparmio.

Nel Danni, l’obiettivo di Generali è di massimizzare la crescita profittevole - soprattutto sulla linea non auto - nei mercati assicurativi in cui è presente, rafforzando in particolare la propria presenza e ampliando la propria offerta nei paesi ad alto potenziale di crescita. Il Gruppo conferma e rafforza il suo approccio flessibile nei confronti degli adeguamenti tariffari, considerando inoltre il crescente bisogno di coperture assicurative contro le catastrofi naturali. L’offerta nella linea non auto continuerà a rafforzarsi con l’aggiunta di soluzioni modulari disegnate su specifici interessi e bisogni del cliente, migliorando e innovando i servizi di prevenzione, assistenza e protezione, grazie ai più recenti strumenti e piattaforme digitali.

Con riferimento alla politica degli investimenti, il Gruppo proseguirà con una strategia di asset allocation volta a garantire la coerenza con le passività verso gli assicurati e, dove possibile, a incrementare la redditività corrente. Gli investimenti in private e real asset continuano ad avere un ruolo importante nella strategia di Gruppo, che mantiene comunque un approccio prudente che tiene conto della minor liquidità di tali strumenti. Nel real estate, il Gruppo persegue una politica di diversificazione geografica e settoriale, monitorando e valutando attentamente le opportunità di mercato e la qualità degli attivi.

Nell’Asset & Wealth Management, l’Asset Management continuerà ad ampliare l’offerta di prodotti, in particolare su real asset e private asset, a potenziare le competenze distributive e a estendere la presenza in nuovi mercati, anche grazie all’acquisizione di Conning Holdings Limited e delle sue controllate, completata ad aprile 2024. Nel Wealth Management, il gruppo Banca Generali continuerà a focalizzarsi sui propri obiettivi di sviluppo dimensionale, profittabilità ed elevata remunerazione per gli azionisti.

Attraverso il nuovo piano Lifetime Partner 27: Driving Excellence, il Gruppo si impegna a realizzare nel triennio 2025-2027 nuovi ambiziosi target:

- forte crescita degli utili: 8-10% CAGR dell'EPS

- solida generazione di cassa: > € 11 miliardi di flussi di cassa netti cumulativi

- aumento del dividendo per azione: > 10% CAGR del DPS con ratchet policy.

Attraverso un chiaro framework della gestione del capitale, con ulteriore focus sui rendimenti per gli azionisti:

- oltre € 7 miliardi di dividendi cumulativi (2025-27)

- impegno al riacquisto di azioni proprie per almeno € 1,5 miliardi nell’arco di piano

- buyback pari a € 500 milioni, approvato dall’Assemblea degli Azionisti 2025, da avviare nel corso del 2025 dopo aver ottenuto le autorizzazioni regolamentari3.

Eventi significativi successivi al 31 Marzo 2025

L’8 aprile nasce ‘Agorai Innovation Hub’ a Trieste, un ecosistema unico di ricerca di base e applicata che si avvarrà delle più avanzate tecnologie di Data Science e di Intelligenza Artificiale per migliorare la qualità della vita dell’uomo.

Il 24 aprile l’Assemblea degli Azionisti 2025 ha approvato il bilancio 2024, ha eletto il nuovo Consiglio di Amministrazione e ha approvato il piano di riacquisto di azioni proprie pari a € 500 milioni3.

Il 28 aprile il Consiglio di Amministrazione di Generali ha deliberato sull’attribuzione delle cariche sociali per il triennio 2025-27 eleggendo Presidente Andrea Sironi e Amministratore Delegato e Group CEO Philippe Donnet. Nella stessa data il Consiglio di Amministrazione ha preso atto della comunicazione effettuata da Mediobanca – Banca di Credito Finanziario S.p.A. e relativa ad un’offerta pubblica di scambio promossa sulla totalità delle azioni di Banca Generali S.p.A.

Gli altri eventi significativi intervenuti successivamente alla chiusura del periodo sono disponibili sul sito.

***

Il glossario e la descrizione degli indicatori di performance alternativi sono disponibili all’interno della Relazione annuale integrata di Gruppo 2024.

Q&A conference call

Il Group CFO, Cristiano Borean, il Group General Manager, Marco Sesana e il CEO Insurance, Giulio Terzariol, parteciperanno alla Q&A conference call sui risultati del Gruppo Generali al 31 marzo 2025, che si terrà il 22 maggio 2025, alle ore 12:00 CEST.

Per seguire la conferenza in modalità di solo ascolto, digitare il numero +39 02 8020927.

***

Il Dirigente Preposto alla redazione dei documenti contabili societari, Cristiano Borean, dichiara, ai sensi del comma 2, articolo 154 bis del Testo Unico della Finanza, che l’informativa contabile contenuta nel presente documento corrisponde alle risultanze documentali, ai libri e alle scritture contabili.

1 Le variazioni di premi, raccolta netta Vita e nuova produzione sono a termini omogenei (ossia a parità di cambi e area di consolidamento). Gli importi sono arrotondati alla prima cifra decimale; ne consegue che la somma degli importi arrotondati non in tutti i casi coincide con il totale arrotondato. Analoga situazione può presentarsi per le variazioni.

2 Le Informazioni Finanziarie al 31 marzo 2025 non rappresentano un’informativa finanziaria intermedia ai sensi del principio IAS 34.

3 Soggetto ad approvazioni regolamentari.