Informazioni Finanziarie al 30 settembre 2023 (1)

17 novembre 2023 - 07:31 price sensitive

Generali: prosegue la crescita del risultato operativo e dell’utile. Si conferma solida la posizione di capitale

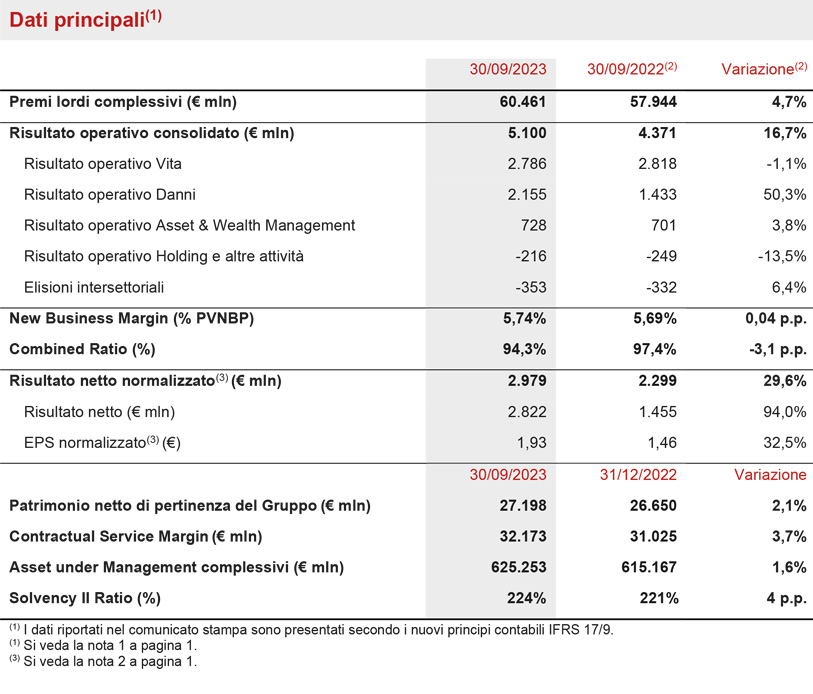

- Premi lordi in aumento a € 60,5 miliardi (+4,7%), grazie al forte sviluppo del Danni (+11,4%). Raccolta netta Vita interamente concentrata nelle linee unit-linked e puro rischio e malattia, coerentemente con la strategia del Gruppo

- Risultato operativo in continua crescita a € 5,1 miliardi (+16,7%), grazie

al contributo del segmento Danni, nonostante il maggiore impatto da catastrofi naturali. Combined Ratio in miglioramento a 94,3 % (-3,1 p.p.). Solida la performance del segmento Vita; eccellente il New Business Margin a 5,74% (+0,04 p.p.) - Utile netto normalizzato2 in ulteriore aumento a € 2.979 milioni (+29,6%)

- Posizione di capitale solida, con Solvency Ratio a 224% (221% FY 2022)

Il Group CFO di Generali, Cristiano Borean, ha affermato: “Ai nove mesi il Gruppo ha continuato a crescere in maniera profittevole, grazie al forte aumento del risultato operativo e dell’utile netto, nonostante il maggiore impatto delle catastrofi naturali, confermando la propria resilienza in un contesto che rimane complesso dal punto di vista macroeconomico e geopolitico. In linea con la nostra strategia, proseguiamo l’impegno sull’eccellenza tecnica nel segmento Danni, mentre nel segmento Vita continueremo a sviluppare le linee di business più profittevoli. Grazie al modello di business diversificato e alla solida posizione di capitale, Generali è pienamente in linea per raggiungere con successo tutti gli obiettivi della strategia ‘Lifetime Partner 24: Driving Growth”.

Executive summary

Milano - Il Consiglio di Amministrazione di Assicurazioni Generali, riunitosi sotto la presidenza di Andrea Sironi, ha approvato le Informazioni Finanziarie al 30 settembre 20233 del Gruppo Generali.

I premi lordi del Gruppo crescono del 4,7% a € 60.461 milioni, grazie principalmente alla forte crescita del segmento Danni. La raccolta netta Vita si attesta a € -1.194 milioni, mostrando un miglioramento nel trend del terzo trimestre rispetto ai precedenti trimestri dell’anno e confermando flussi netti resilienti nelle linee unit-linked e puro rischio e malattia: questo è coerente con la strategia del Gruppo di riposizionamento del portafoglio Vita e riflette inoltre le dinamiche osservate, in particolare nel canale bancario, in Italia e in Francia.

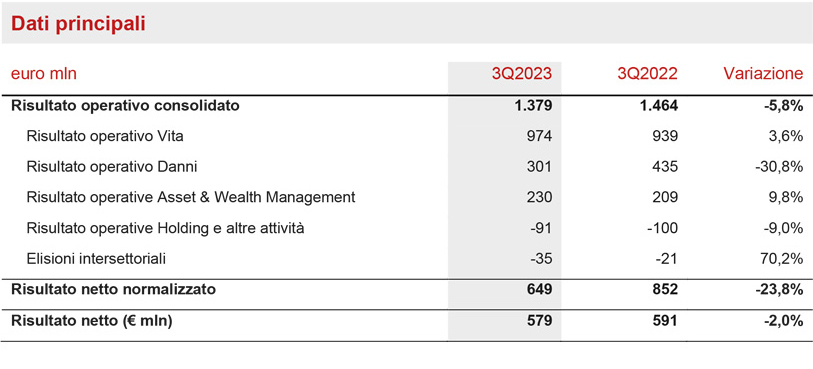

Il risultato operativo è in aumento a € 5.100 milioni (+16,7%), anche grazie alla diversificazione delle fonti di utile, che comprende il contributo delle acquisizioni.

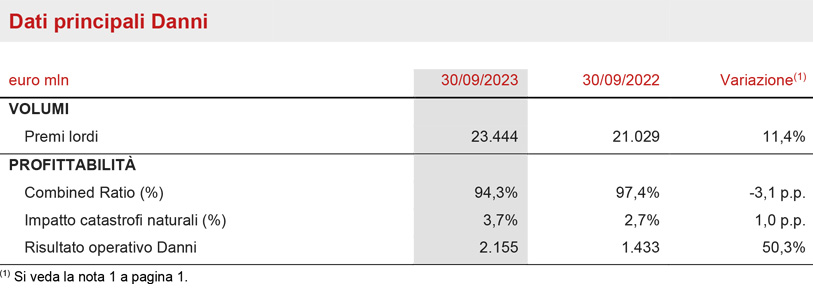

In particolare, il risultato operativo del segmento Danni è in forte crescita a € 2.155 milioni (+50,3%).

Il Combined Ratio migliora a 94,3% (-3,1 p.p.), grazie al beneficio di una minore sinistralità, principalmente dovuta a un maggiore effetto dell’attualizzazione, nonostante l’impatto significativo delle catastrofi naturali.

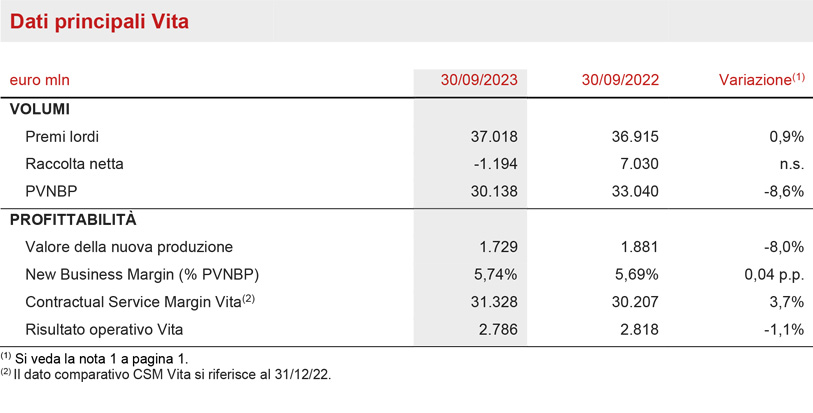

Il risultato operativo Vita si attesta a € 2.786 milioni (-1,1%), con un miglioramento nel 3Q2023 rispetto al 2Q2023. Il New Business Margin è in crescita al 5,74% (+0,04 p.p.).

Il risultato operativo del segmento Asset & Wealth Management cresce a € 728 milioni (+3,8%), grazie al forte contributo di Banca Generali.

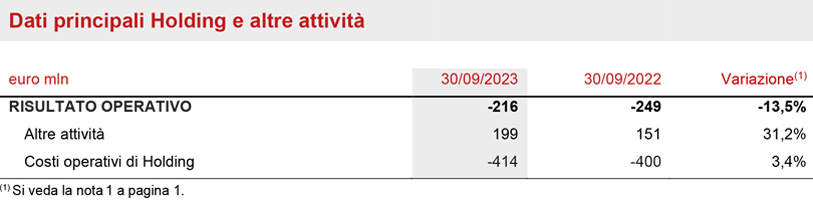

Il risultato operativo del segmento Holding e altre attività migliora a € -216 milioni (€ -249 milioni 9M2022).

L’utile netto normalizzato4 aumenta significativamente a € 2.979 milioni (€ 2.299 milioni 9M2022). Questo è dovuto principalmente al miglioramento del risultato operativo – che evidenzia il beneficio di fonti di utile diversificate –, all’utile non ricorrente relativo alla cessione di un complesso immobiliare londinese (per € 193 milioni al netto delle imposte), e riflette anche l'impatto di € -93 milioni legati a strumenti a reddito fisso russi registrato a 9M2022.

L’utile netto cresce a € 2.822 milioni (€ 1.455 milioni 9M2022).

Il patrimonio netto di Gruppo è in aumento a € 27,2 miliardi (+2,1% rispetto a FY2022).

Il Contractual Service Margin (CSM) è pari a € 32,2 miliardi (€ 31,0 miliardi FY2022).

Gli Asset Under Management complessivi del Gruppo sono pari a € 625,3 miliardi (+1,6% rispetto a FY2022).

Il Gruppo conferma una solida posizione di capitale, con il Solvency Ratio al 224% (221% FY2022). L’aumento riflette principalmente il forte contributo della generazione normalizzata di capitale, che, assieme all’impatto complessivamente positivo dalle varianze di mercato, ha più che compensato gli impatti negativi derivanti dalle modifiche regolamentari, dalle varianze non economiche e dai movimenti di capitale (accantonamento del dividendo di periodo, al netto della recente emissione di debito subordinato).

Segmento Vita

- Risultato operativo a € 2.786 milioni (-1,1%)

- Eccellente New Business Margin a 5,74% (+0,04 p.p.)

- Il valore della nuova produzione (NBV) è pari a € 1.729 milioni (-8,0%)

I premi lordi del segmento Vita ammontano a € 37.018 milioni (+0,9%). La linea risparmio è in crescita (+7,6%), guidata principalmente da Asia, Italia e Francia. La linea puro rischio e malattia conferma la solida crescita (+4,9%), in particolare grazie a Francia e Italia. In flessione la linea unit linked (-12,2%), in particolare in Italia e Francia, anche riflettendo la forte performance ai 9M2022.

La raccolta netta Vita è pari a € -1.194 milioni. Le linee puro rischio e malattia e unit linked registrano una raccolta netta positiva, dimostrandosi resilienti: la linea puro rischio e malattia cresce a € 3.552 milioni, guidata da Francia e Italia, e la linea unit linked si attesta a € 3.963 milioni. I deflussi netti nella linea risparmio

(€ -8.709 milioni) sono coerenti con la strategia del Gruppo di riposizionamento del portafoglio e riflettono anche le dinamiche osservate, in particolare nel canale bancario, in Italia e in Francia.

La nuova produzione (espressa in termini di valore attuale dei premi futuri - PVNBP) si attesta a € 30.138 milioni (-8.6%), in parziale miglioramento rispetto a 1H2023 (-14,0%), grazie al positivo sviluppo della nuova produzione nel terzo trimestre. La riduzione rispetto a 9M2022 riflette lo sfavorevole contesto economico, amplificato dall’aumento dei tassi di interesse. I volumi espressi in termini di premi annui equivalenti sono complessivamente stabili (-0,4%).

La redditività della nuova produzione sul PVNBP (New Business Margin) si conferma a un livello eccellente a 5,74%, (+0,04 p.p.), continuando a beneficiare dell’approccio disciplinato nella tecnica di sottoscrizione, nonché dal contesto dei più alti tassi di interesse. L’effetto di questi andamenti determina un New Business Value (NBV) pari a € 1.729 milioni (-8,0%).

Il Contractual Service Margin Vita (CSM Vita) cresce di oltre € 1 miliardo a € 31.328 milioni (€ 30.207 milioni FY2022). La crescita deriva principalmente dal contributo del New Business CSM Vita pari a € 2.105 milioni che, in aggiunta al ritorno atteso del CSM (€ 1.275 milioni), più che compensa il rilascio del CSM Vita per € 2.219 milioni. Quest’ultimo rappresenta inoltre il principale contributo (circa l’80%) al risultato operativo, che si attesta a € 2.786 milioni (€ 2.818 milioni 9M2022).

Segmento Danni

- Premi in aumento a € 23.444 milioni (+11,4%)

- Il Combined Ratio migliora a 94,3% (-3,1 p.p.)

- Risultato operativo in forte crescita a € 2.155 milioni (+50,3%)

I premi lordi del segmento Danni sono in crescita a € 23.444 milioni (+11,4%), spinti dalla performance di entrambe le linee di business.

La linea non auto registra una forte crescita (+10,1%), con uno sviluppo diffuso in tutte le principali aree di operatività del Gruppo. La raccolta di Europ Assistance aumenta del 32,4%, grazie alla continua crescita della linea viaggi.

La linea auto cresce del 12,9%, nelle principali aree geografiche, con andamenti particolarmente positivi in Italia, Francia, CEE e Argentina. Escludendo il contributo dell’Argentina, paese impattato da un contesto di iperinflazione, i premi totali del segmento registrerebbero un aumento del 5,1%.

Il Combined Ratio è pari al 94,3% (97,4% 9M2022), grazie al miglioramento del loss ratio a 64,9% (-3,9 p.p.), parzialmente compensato da un leggero aumento dell’expense ratio al 29,4% (+0,8 p.p.). L’aumento dell’expense ratio è guidato da maggiori costi di acquisizione. La dinamica positiva del loss ratio beneficia di un maggiore effetto dell’attualizzazione. Le catastrofi naturali hanno avuto un impatto sul Combined Ratio di bilancio pari a 3,7 p.p., rispetto a 2,7 p.p. ai 9M2022, principalmente per le alluvioni e le grandinate verificatesi in Italia, in CEE e in Grecia nel terzo trimestre. Le perdite da catastrofi naturali ammontano a € 875 milioni ai 9M 2023 e sono pari a € 837 milioni tenendo conto dell’attualizzazione.

Il contributo delle generazioni precedenti ai 9M2023 è pari a -2,8%; ai 9M2022 tale contributo era pari a -0,3 p.p., riflettendo uno specifico rafforzamento delle riserve per meglio fronteggiare lo scenario inflattivo.

Il combined ratio non attualizzato – che esclude l’impatto dell’attualizzazione dei sinistri – ha registrato un miglioramento a 97,9%, (99,4% a 9M2022).

Il risultato operativo è in crescita a € 2.155 milioni (+50,3%). Il risultato operativo dei servizi assicurativi si è attestato a € 1.299 milioni (€ 533 milioni 9M2022), beneficiando di € 816 milioni per effetto dell’attualizzazione rispetto a € 400 milioni a 9M2022, con un risultato operativo dei servizi assicurativi non attualizzato pari a € 483 milioni. Il beneficio dell’attualizzazione di € 816 milioni deriva per € 762 milioni dall’anno corrente e per € 54 milioni dall’anno precedente.

Il risultato degli investimenti è pari a € 855 milioni (€ 900 milioni 9M2022), riflettendo un miglioramento di € 172 milioni dei redditi operativi dagli investimenti, più che compensato da un aumento di € 217 milioni degli oneri finanziari assicurativi.

Segmento Asset & Wealth Management

- Risultato operativo dell’Asset & Wealth Management in crescita a € 728 milioni (+3,8%)

- Risultato operativo del gruppo Banca Generali in aumento a € 340 milioni (+40,6%)

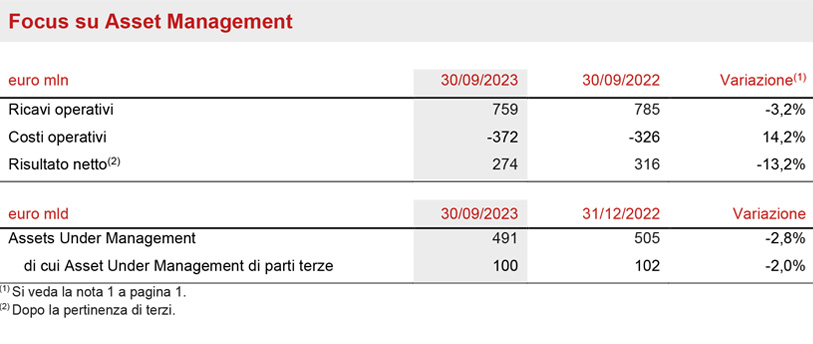

Il risultato operativo del segmento Asset & Wealth Management si attesta a € 728 milioni (+3,8%).

Il risultato operativo delle attività di Asset Management è pari a € 387 milioni (-15,6%): i ricavi operativi sono in calo a € 759 milioni (-3,2%), riflettendo principalmente gli effetti di mercato sugli AUM medi in gestione rispetto a 9M2022 e la riduzione delle commissioni di performance a € 5 milioni nel periodo rispetto a € 38 milioni a 9M2022. Le commissioni di transazione derivanti da investimenti in real estate e infrastrutture si attestano a € 38 milioni.

I costi operativi aumentano a € 372 milioni (+14,2%), riflettendo maggiori costi del personale e IT, nonché i costi legati all’apertura di “Sosteneo”, nuova società attiva nel settore delle energie rinnovabili, che ha ampliato l’offerta di Generali nel settore della transizione energetica sostenibile.

Il risultato operativo del gruppo Banca Generali aumenta a € 340 milioni (+40,6%), grazie al miglioramento del margine di interesse netto e alla diversificazione del business. La gran parte del risultato operativo del periodo è ricorrente.

La raccolta netta complessiva di Banca Generali a 9M2023 si attesta a € 4,3 miliardi, confermando un andamento commerciale solido a livello di volumi.

Il risultato netto del segmento Asset Management si attesta a € 274 milioni (-13,2%).

Gli Asset Under Management sono pari a € 491 miliardi (-2,8% rispetto a FY2022). Gli Asset Under Management di parti terze sono pari a € 100 miliardi (-2,0% rispetto a FY2022), con deflussi netti pari a € 0,9 miliardi, interamente legati al mancato rinnovo di un singolo mandato istituzionale.

Segmento Holding e altre attività

- Risultato operativo migliora a € -216 milioni

- Contributo positivo da Francia e Planvital

Il risultato operativo del segmento Holding e altre attività migliora a € -216 milioni (€ -249 milioni 9M2022). Positivo il contributo delle Altre attività per il miglioramento registrato in Francia, principalmente grazie a maggiori dividendi infragruppo, e da parte di Planvital. I costi operativi di Holding crescono del 3,4% principalmente per effetto dell’aumento dei costi del personale e di progetto, a fronte dell’implementazione delle nuove iniziative strategiche.

Outlook

Nei prossimi mesi si prevede che i mercati finanziari negli Stati Uniti e in Europa siano influenzati dalla posizione delle banche centrali, che stanno progressivamente considerando di interrompere temporaneamente, o di concludere, il ciclo restrittivo delle politiche monetarie, e dai recenti dati macroeconomici, con con riferimento speciale all’inflazione per cui è previso a tendere un leggero calo. Al contempo sono emersi nuovi rischi, come ad esempio le tensioni geopolitiche nel Medio Oriente. In un contesto tutt’ora caratterizzato da evidenze diversificate relativamente ai dati sull’occupazione, congiuntamente ad una domanda più debole, aumentano i segnali di un possibile rallentamento economico a livello globale, che potrebbe influire sul settore assicurativo.

In tale contesto e in linea con le priorità previste dal piano ‘Lifetime Partner 24: Driving Growth’, nel Vita il Gruppo conferma il ribilanciamento del proprio portafoglio a rafforzamento ulteriore della profittabilità e con una logica di più efficiente allocazione di capitale. Continueranno a essere chiave la semplificazione e l’innovazione, con una gamma di soluzioni modulari di prodotto, disegnate sulle specifiche esigenze e nuovi bisogni dei clienti. Nel Danni, l’obiettivo del Gruppo, nei mercati assicurativi maturi in cui è presente, è di massimizzare la crescita profittevole su larga scala, beneficiando nel 2024 anche dell’acquisizione di Liberty Seguros. Si conferma il focus sulla crescita nella profittevole linea non auto. Nei mercati ad alto potenziale di crescita la priorità è aumentare la quota di mercato, ampliando la propria presenza e offerta sul territorio. Il Gruppo continua inoltre a perseguire un approccio flessibile nei confronti degli adeguamenti tariffari - dopo quelli intrapresi nel corso del 2022 e all’inizio del 2023 che si sono tradotti in un aumento concreto del premio medio annuo - e delle altre misure tecniche finalizzate al miglioramento della redditività.

Nell’Asset & Wealth Management, l’Asset Management continua ad attuare la propria strategia, con gli obiettivi di ampliare il catalogo prodotti, in particolare su real asset & private asset, di potenziare le competenze distributive e di estendere la presenza in nuovi mercati, cui contribuirà a livello strategico, a partire dalla seconda metà del 2024, la recente acquisizione di Conning Holdings Limited. Nel Wealth Management, il gruppo Banca Generali continuerà a focalizzarsi sui propri obiettivi di sviluppo dimensionale, profittabilità e remunerazione degli azionisti, come definito nel proprio piano strategico. Con riferimento alla politica degli investimenti, il Gruppo conferma la propria strategia di asset allocation volta a garantire la coerenza con le passività verso gli assicurati e ad incrementare la redditività corrente, nonché gli investimenti selettivi volti a migliorare la diversificazione e la protezione dall’inflazione nel lungo periodo.

Il Gruppo conferma il proprio impegno sulla sostenibilità ed anche in questa ottica va visto il percorso di continuo miglioramento della governance. A tal proposito, Il Consiglio di Amministrazione ha approvato la Politica per la gestione del dialogo del Consiglio di Amministrazione con gli investitori e gli altri stakeholder rilevanti per estendere il perimetro di applicazione di quella oggi vigente, riguardante il dialogo diretto del Consiglio con i soli investitori, anche agli altri stakeholder rilevanti della Società e del Gruppo. La nuova versione della politica è un ulteriore strumento a disposizione del Consiglio per perseguire il successo sostenibile, come raccomandato dal Codice di Corporate Governance, anche nella prospettiva dell’entrata in vigore della Corporate Sustainability Reporting Directive. L’approvazione di tale politica, che entrerà in vigore il 1° gennaio 2024, pone ancora una volta la Compagnia in prima fila, a livello nazionale e internazionale, in termini di apertura al dialogo con i suoi stakeholder.

Grazie alle azioni di business intraprese per mantenere la profittabilità e alle iniziative strategiche avviate in coerenza con il piano, il Gruppo conferma il proprio impegno a perseguire una crescita sostenibile, migliorare il profilo degli utili e guidare l’innovazione in modo da raggiungere un tasso di crescita annuo composto dell’utile per azione5 compreso tra il 6% e l'8% nel periodo 2021-2024, generare flussi di cassa netti a livello della Capogruppo6 superiori a € 8,5 miliardi nel periodo 2022-2024 e distribuire agli azionisti dividendi cumulati nel periodo 2022-2024 per un ammontare compreso tra € 5,2 e € 5,6 miliardi, con ratchet sul dividendo per azione.

Eventi significativi successivi al 30 settembre 2023

Il 12 ottobre Generali ha comunicato di aver raggiunto un accordo con Allianz per la cessione di TUA Assicurazioni S.p.A..

Gli altri eventi significativi intervenuti successivamente alla chiusura del periodo sono disponibili sul sito.

***

Il Glossario e la descrizione degli indicatori alternativi di performance sono disponibili nella Relazione Finanziaria Semestrale Consolidata 2023.

Q&A conference call

Il Group CFO, Cristiano Borean, e il Group General Manager, Marco Sesana, parteciperanno alla Q&A conference call sui risultati del Gruppo Generali al 30 settembre 2023, che si terrà il giorno 17 novembre 2023 alle ore 12:00 CET.

Per seguire la conferenza nella modalità di solo ascolto, digitare il numero +39 02 8020927.

***

Il Dirigente Preposto alla redazione dei documenti contabili societari, Cristiano Borean, dichiara, ai sensi del comma 2, articolo 154 bis del Testo Unico della Finanza, che l’informativa contabile contenuta nel presente documento corrisponde alle risultanze documentali, ai libri e alle scritture contabili.

Risultati di Generali 3° Trimestre 2023

1 A partire 1Q2023 le joint venture bancassicurative di Cattolica (Vera e BCC) sono considerate un ‘gruppo detenuto per la cessione’ in base al principio contabile IFRS 5 e quindi i rispettivi risultati vengono riclassificati nel ‘Risultato delle operazioni discontinue’. Di conseguenza, i risultati 9M2022 del Gruppo presentati lo scorso anno sono stati riclassificati. A partire dai 9M2023 Generali Deutschland Pensionskasse viene considerata come ‘attività operativa cessata’ in base al principio contabile IFRS 5 e quindi le rispettive attività e passività ai 9M2023 sono classificati in ‘Attività operative cessate e attività detenute per la vendita’.

Le variazioni di premi, raccolta netta Vita e nuova produzione sono a termini omogenei (ossia a parità di cambi e area di consolidamento). Gli importi sono arrotondati alla prima cifra decimale; ne consegue che la somma degli importi arrotondati non in tutti i casi coincide con il totale arrotondato. Analoga situazione può presentarsi per le variazioni.

2 Le definizioni di risultato netto normalizzato e di EPS normalizzato neutralizzano l’impatto da: 1) utili o perdite su asset misurati a fair value a conto economico relativi al patrimonio netto e a portafogli diversi da quelli a diretta partecipazione agli utili; 2) effetto dell’iperinflazione ai sensi dello IAS 29; 3) ammortamento di attivi immateriali connessi a fusioni e acquisizioni; 4) utili e perdite derivanti da acquisizioni e cessioni. Il calcolo dell'EPS si basa sul numero medio ponderato di 1.541.612.523 azioni in circolazione ed esclude le azioni proprie medie ponderate pari a 28.467.800.

3 Le Informazioni Finanziarie al 30 settembre 2023 non rappresentano un’informativa finanziaria intermedia ai sensi dello IAS 34.

4 Per la definizione di utile netto normalizzato, si veda la nota 2 a pagina 1.

5 CAGR a 3 anni basato sull'EPS normalizzato del 2024 (secondo i principi contabili IFRS17/9 e la definizione di Risultato netto normalizzato attualmente adottata dal Gruppo), rispetto all'EPS normalizzato del 2021 (secondo i principi contabili IFRS4 e la definizione di Risultato netto normalizzato adottata dal Gruppo fino al 2022).

6 Flussi di cassa netti alla Holding e dividendi espressi in visione di cassa.