Informazioni Finanziarie al 31 marzo 2022(1)

19 maggio 2022 - 07:31 price sensitive

Ottima redditività con premi e risultato operativo in crescita. Estremamente solida la posizione di capitale. L’utile netto risente delle svalutazioni sugli investimenti russi

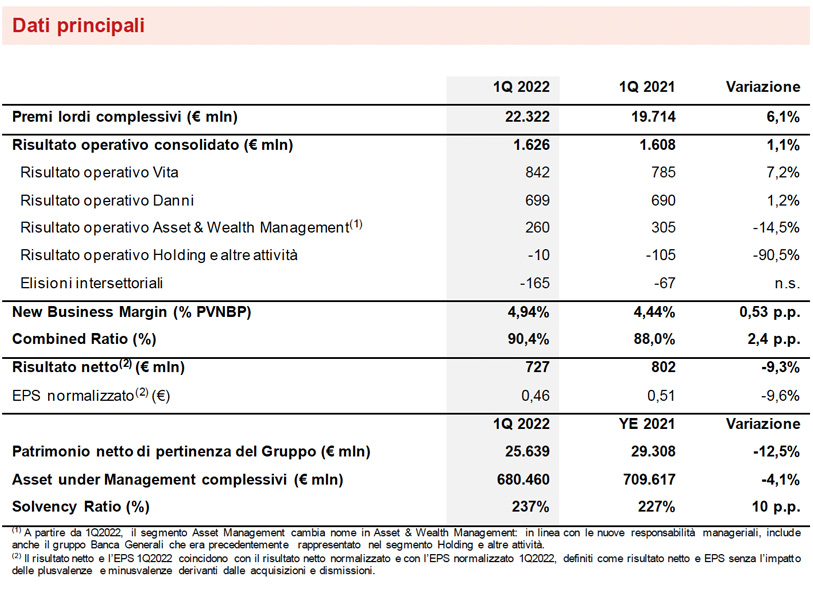

- Premi lordi a € 22,3 miliardi (+6,1%), in aumento nel Danni (+6,4%) e nel Vita (+6%).

Raccolta netta Vita, interamente concentrata nelle linee unit-linked e puro rischio e malattia, in crescita a € 3,9 miliardi (+19,3%) - Risultato operativo in crescita a € 1,6 miliardi (+1,1%), grazie allo sviluppo positivo dei segmenti Vita, Danni e Holding e altre attività. Combined Ratio a 90,4% (+2,4 p.p.) e New Business Margin eccellente a 4,94% (+0,53 p.p.)

- Utile netto a € 727 milioni (€ 802 milioni 1Q2021), che risente delle svalutazioni sugli investimenti russi per € 136 milioni. Senza tale impatto, l’utile netto si attesterebbe a € 863 milioni

- Il Solvency Ratio si conferma estremamente solido a 237% (227% FY2021)

Il Group CFO di Generali, Cristiano Borean, ha affermato: “I risultati al primo trimestre confermano l’ottima performance di Generali, nonostante lo scenario caratterizzato dall’incertezza dovuta al conflitto in Ucraina. Lo sviluppo del business nei segmenti più profittevoli dimostra la costante capacità del Gruppo di generare valore, mantenendo una posizione di capitale solida e ai vertici del settore. Nei primi tre mesi dell’anno, il Gruppo ha avviato efficacemente il nuovo piano strategico ‘Lifetime Partner 24: Driving Growth’, basato su una forte crescita degli utili per azione, una maggiore generazione di capitale e dividendi più elevati.

Il Gruppo continua a essere solidale e vicino alle persone coinvolte nel conflitto in Ucraina, a sostegno delle quali ha creato un fondo di emergenza da € 3 milioni e una raccolta fondi globale, lanciata tra i dipendenti e attraverso la Fondazione The Human Safety Net, per supportare l’UNICEF nelle sue attività a favore di coloro che stanno soffrendo a causa della guerra”.

EXECUTIVE SUMMARY

Milano - Il Consiglio di Amministrazione di Assicurazioni Generali, riunitosisotto la presidenza di Andrea Sironi,

ha approvato le Informazioni Finanziarie al 31 marzo 20222.

I premi lordi del Gruppo ammontano a € 22.322 milioni, evidenziando un aumento del 6,1%, sostenuto dallo

sviluppo di entrambi i segmenti, Vita e Danni. La raccolta netta Vita cresce a € 3,9 miliardi (+19,3%),

confermando il buon andamento delle linee unit-linked e puro rischio e malattia. Le riserve tecniche Vita sono

pari a € 423,4 miliardi, sostanzialmente stabili (-0,3%) rispetto a FY2021 riflettendo l’andamento dei mercati

finanziari sulla componente unit-linked, nonostante la crescita della raccolta netta.

Il risultato operativo del Gruppo ammonta a € 1.626 milioni (+1,1%).

Il segmento Vita registra una crescita del risultato operativo del 7,2% e conferma una eccellente profittabilità

tecnica con il New Business Margin a 4,94% (4,44% 1Q2021).

Positivo il risultato operativo del segmento Danni (+1,2%), anche grazie al contributo del gruppo Cattolica. Il

Combined Ratio si attesta a 90,4% (+2,4 p.p.), riflettendo principalmente la maggior sinistralità.

Il risultato operativo del segmento Asset & Wealth Management diminuisce a € 260 milioni (-14,5%), dovuto

interamente alla contrazione delle commissioni di performance del gruppo Banca Generali rispetto al risultato particolarmente significativo deiprimitre mesi del 2021, anche a seguito dell’andamento dei mercati finanziari. Migliora il risultato operativo del segmento Holding e altre attività, principalmente per effetto del risultato delle attività real estate.

Il risultato non operativo di Gruppo si attesta a € -375 milioni (€ -275 milioni 1Q2021), a seguito

principalmente delle svalutazioni su investimenti russi classificati come disponibili per la vendita.

Il risultato netto è pari a € 727 milioni. La diminuzione del 9,3% riflette le svalutazioni sopra citate, che

impattano per € 96 milioni per i titoli a reddito fisso3 russi detenuti direttamente dal Gruppo e per € 40 milioni

per la partecipazione in Ingosstrakh. Senza tale impatto, l’utile netto si attesterebbe a € 863 milioni.

Gli Asset Under Management complessivi del Gruppo sono pari a € 680,5 miliardi (-4,1% rispetto a

FY2021), rif lettendo principalmente l’andamento dei mercati finanziari.

Con riferimento alle esposizioni del Gruppo verso la Russia, a seguito delle svalutazioni avvenute nel trimestre, la partecipazione in Ingosstrakh e i titoli a reddito f isso detenuti direttamente dal Gruppo ammontano rispettivamente a € 176 milioni (€ 384 milioni FY2021) e € 40 milioni (€ 188 milioni FY2021).

Il Gruppo ha anche, in Russia e Ucraina, investimenti indiretti e attività finanziarie collegate a contratti unit-

linked marginali, che sono pari rispettivamente a € 43 milioni (€ 111 milioni FY2021) e € 34 milioni (€ 117

milioni FY2021).

Il patrimonio netto di Gruppo si attesta a € 25.639 milioni (-12,5% rispetto a FY2021). La variazione è

ascrivibile alla diminuzione della riserva per utili attribuibili alle attività finanziarie disponibili per la vendita per € -4.797 milioni, principalmente derivante dall’andamento dei titoli a reddito fisso.

Il Gruppo conferma l’eccellente posizione di capitale, con il Solvency Ratio a 237% (227% FY2021).

L'aumento di 10 p.p. riflette principalmente le positive varianze di mercato del trimestre (ascrivibili all'aumento dei tassi di interesse e alla contrazione degli spread sui titoli governativi, solo in parte compensati dal calo del mercato azionario, dall'aumento della volatilità e dall'inflazione) che, assieme al solido contributo della generazione normalizzata di capitale, hanno più che compensato gli impatti negativi derivanti dalle operazioni di M&A, dall'accantonamento del dividendo del periodo e dagli attesi cambi regolamentari del trimestre (legati alle modifiche EIOPA sulla definizione dei tassi di riferimento risk-free).

SEGMENTO VITA

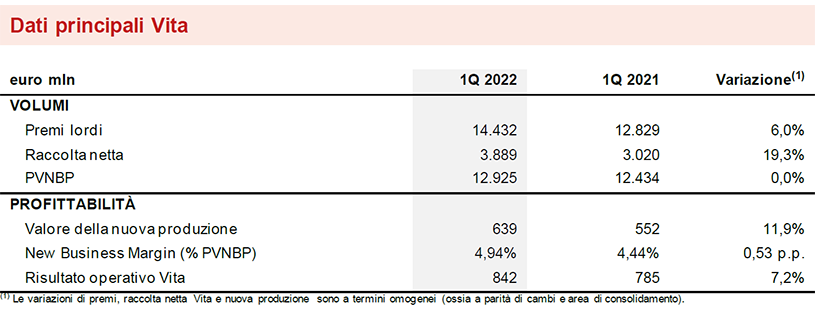

- Raccolta netta in aumento a € 3,9 miliardi (+19,3%)

- Eccellente New Business Margin a 4,94% (+0,53 p.p.); il valore della nuova produzione (NBV) cresce a € 639 milioni (+11,9%)

- Risultato operativo a € 842 milioni (+7,2%)

La raccolta netta Vita, interamente concentrata nelle linee unit-linked e puro rischio e malattia, si attesta a

€ 3,9 miliardi4 (+19,3%). La crescita della linea unit-linked (+12,5%) è trainata soprattutto dallo sviluppo in

Italia, Francia e Germania. Positivo anche il contributo della linea puro rischio e malattia (+1,9%), grazie agli

andamenti osservati in quasi tutte le principali aree di operatività. In linea con la strategia del Gruppo, la

raccolta della linea risparmio è negativa e ammonta a € -106 milioni (€ -346 milioni 1Q2021); il parziale

recupero rispetto ai primi tre mesi del 2021 è principalmente attribuibile all’andamento osservato in Asia.

I premi lordi del segmento Vita aumentano a € 14.432 milioni (+6%). Significativo lo sviluppo della linea unit-linked (+13,3%), registrato in particolare in Italia, Germania e Francia. Crescono anche la linea puro rischio e malattia (+3%), principalmente in Italia, Francia, Germania e ACEE5, e la linea risparmio (+3,3%), soprattutto in Asia.

La nuova produzione (espressa in termini di valore attuale dei premi futuri - PVNBP) si attesta a € 12.925

milioni, stabile rispetto alla produzione del primo trimestre 2021. La rilevante crescita del business unit-linked (+17%), sostenuta dal significativo contributo dei prodotti ibridi, compensa il calo delle linee puro rischio (-8,7%) e risparmio (-8,4%), che si confrontano con la produzione particolarmente elevata al primo trimestre 2021.

La redditività della nuova produzione sul PVNBP (New Business Margin) si attesta a 4,94%, registrando un

significativo aumento rispetto al primo trimestre 2021 (+0,53 p.p.) grazie al ribilanciamento del mix produttivo

verso la componente unit-linked più profittevole, al continuo miglioramento delle caratteristiche dei nuovi

prodotti e all’aumento dei tassi di interesse.

Il valore della nuova produzione (NBV), a fronte della stabilità dei volumi e del miglioramento della redditività, si attesta a € 639 milioni (+11,9% rispetto al primo trimestre 2021).

Il risultato operativo del segmento Vita aumenta del 7,2% a € 842 milioni. In crescita il margine tecnico al

netto delle spese di gestione assicurativa (+19,7%), grazie allo sviluppo dei prodotti unit-linked e puro rischio

e malattia. In calo il risultato degli investimenti (-2,1%) per effetto di minori profitti netti di realizzo.

SEGMENTO DANNI

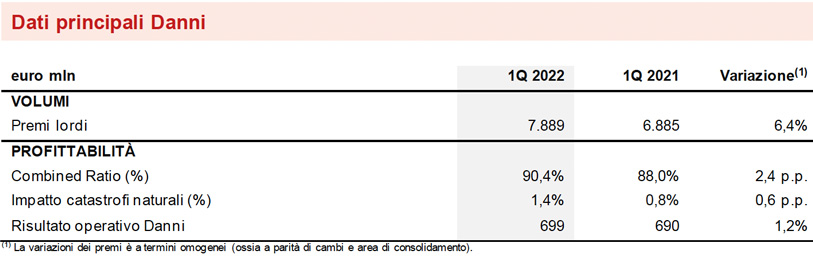

- Premi in aumento a € 7.889 milioni (+6,4%)

- Combined Ratio a 90,4% (+2,4 p.p.)

- Risultato operativo in crescita a € 699 milioni (+1,2%)

I premi lordi del segmento Danni ammontano a € 7.889 milioni6 (+6,4%), sostenuti dall’andamento di

entrambe le linee di business.

La linea auto aumenta del 2,5%, in particolare in Francia, ACEE e Argentina (anche a seguito degli

adeguamenti inflazionistici), i cui andamenti più che compensano la contrazione in Italia e Germania.

In significativo miglioramento la linea non auto (+8,2%), con una crescita diffusa in quasi tutte le principali aree di operatività del Gruppo.

Continua a crescere la raccolta di Europ Assistance (+66,5%) anche grazie a nuove partnership; nel 2021,

aveva ancora risentito degli impatti della pandemia, soprattutto nella linea viaggi.

Il Combined Ratio è pari a 90,4% (+2,4 p.p.), riflettendo la maggiore sinistralità (+2,2 p.p.). In particolare, si

riduce il contributo delle generazioni precedenti, che si attesta a -2,7% (+1 p.p.). In peggioramento di 0,6 p.p. la sinistralità catastrofale; nei primi tre mesi del 2022, si sono verif icati sinistri catastrofali per € 87 milioni (€ 43 milioni 1Q2021), tra cui le tempeste chehanno colpito Germania, ACEE e Francia. La sinistralità corrente non catastrofale è in aumento (+0,6 p.p.), dovuto all’andamento della linea auto, che nei primi tre mesi del 2021 aveva ancora benef iciato degli ef fetti del lockdown in alcuni paesi di operatività del Gruppo. Stabili i grandi sinistri man-made.

L’expense ratio aumenta a 28,9% (+0,2 p.p.), evidenziando una crescita nella componente amministrativa

(+0,2 p.p.) che riflette interamente il consolidamento con il metodo integrale del gruppo Cattolica a partire da

novembre 2021.

Il risultato operativo del segmento Danni si attesta a € 699 milioni (+1,2%). Il calo del risultato tecnico

(-12,6%), che riflette il citato andamento del Combined Ratio, è in parte compensato dal miglioramento del

risultato finanziario (+39,1%), che beneficia anche di maggiori dividendi del private equity e di Banca Generali.

SEGMENTO ASSET & WEALTH MANAGEMENT

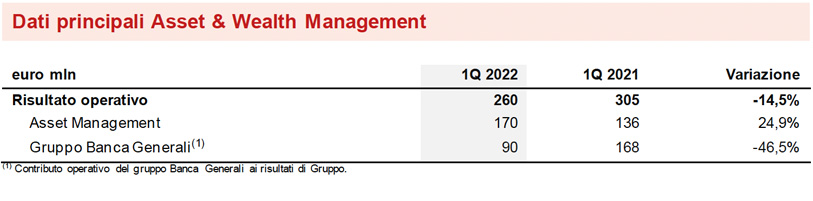

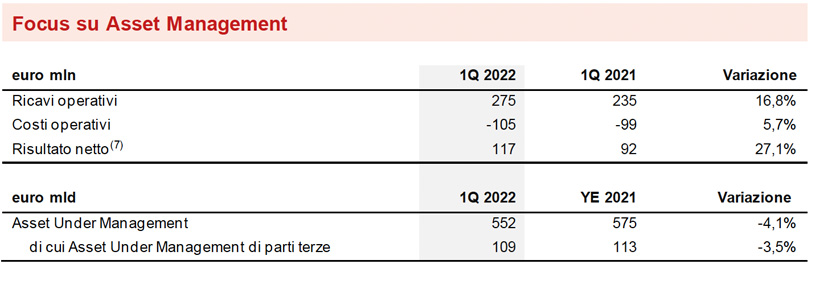

- Risultato operativo dell’Asset Management a € 170 milioni (+24,9%) e risultato netto7 a € 117 milioni (+27,1%)

- Risultato operativo del gruppo Banca Generali a € 90 milioni (-46,5%) a causa della riduzione delle commissioni di performance

l risultato operativo del segmento Asset & Wealth Management si attesta a € 260 milioni (-14,5%).

In particolare, il risultato dell’Asset Management cresce a € 170 milioni (+24,9%), sostenuto dall’aumento dei

ricavi operativi (+16,8%) per effetto sia di maggiori Asset Under Management di inizio periodo sia di maggiori

commissioni di performance non ricorrenti, che ammontano a € 38 milioni (€ 13 milioni 1Q2021).

Il risultato operativo del gruppo Banca Generali è pari a € 90 milioni (-46,5%); la variazione riflette l’andamento

dei mercati finanziari nel periodo che ha portato ad una contrazione delle commissioni di performance da

€ 111 milioni a 1Q2021 a € 14 milioni. Senza considerare l’effetto delle commissioni di performance, il risultato

operativo registrerebbe una forte crescita, a cui si aggiunge un’ottima raccolta netta di € 1,5 miliardi a 1Q2022.

Il risultato netto7 dell’Asset Management si attesta a € 117 milioni (+27,1%).

Il valore complessivo degli Asset Under Management gestiti dalle società di Asset Management è pari a

€ 552 miliardi (-4,1% FY2021). Gli Asset Under Management di parti terze gestiti dalle società di Asset

Management si attestano a € 108,9 miliardi rispetto a € 112,9 miliardi a fine 2021.

La diminuzione riflette l’andamento negativo dei mercati finanziari durante il primo trimestre 2022, a seguito

della volatilità dovuta al conflitto in Ucraina.

La raccolta netta su clienti di parti terze risulta positiva per € 1.097 milioni, nonostante il difficile contesto per

la guerra in corso e la volatilità dei mercati finanziari.

SEGMENTO HOLDING E ALTRE ATTIVITÀ

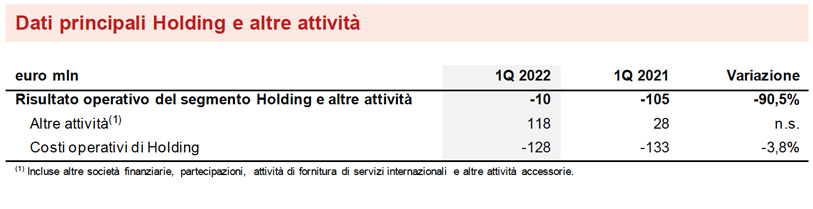

- Risultato operativo in crescita a € -10 milioni

- Contributo positivo delle attività real estate

Il risultato operativo del segmento Holding e altre attività raggiunge € -10 milioni (€ -105 milioni 1Q2021,

escludendo il contributo del gruppo Banca Generali, che è ora rappresentato nel segmento Asset & Wealth

Management).

Positivo il contributo delle Altre attività. In particolare, migliora il risultato delle attività real estate, che nel 2021

era stato penalizzato anche dal perdurare delle restrizioni della pandemia.

In diminuzione i costi operativi di Holding (-3,8%), riflettendo la flessione dei costi soprattutto nell’area

International.

OUTLOOK

Il settore assicurativo globale potrebbe risentire dell’incertezza derivante dal rallentamento della crescita

economica, dall’aumento dell’inflazione e dai rischi di escalation dell’invasione russa in Ucraina.

In tale contesto, il Gruppo conferma e prosegue con la strategia di ribilanciamento del portafoglio Vita a

rafforzamento ulteriore della profittabilità e con una logica di più efficiente allocazione di capitale, pur in

presenza di un rialzo dei tassi di interesse. Continueranno a essere chiave la semplificazione e l’innovazione, con l’introduzione di una gamma di soluzioni modulari di prodotto, disegnate sulle specifiche esigenze e nuovi bisogni del cliente, e offerte al mercato tramite i più idonei, efficienti e moderni canali distributivi. Nel Danni, l’obiettivo del Gruppo nei mercati assicurativi maturi in cui è presente è di massimizzare la crescita profittevole e, parallelamente, di rafforzarsi nei mercati ad alto potenziale di crescita, ampliando la propria presenza e offerta sul territorio. Nell’Asset & Wealth Management, proseguiranno, da un lato, le attività di Asset Management identificate nel nuovo ciclo di piano, finalizzate all’ampliamento del catalogo prodotti, in particolare su real asset & private asset, e allo sviluppo della capacità distributiva; dall’altro, il gruppo Banca Generali si focalizzerà sugli obiettivi di sviluppo dimensionale, profittabilità e remunerazione degli azionisti definiti nel piano strategico presentato a febbraio.

Il Gruppo conferma il proprio impegno a perseguire una crescita sostenibile, migliorare il profilo degli utili e

guidare l’innovazione in modo da realizzare un tasso annuo composto di crescita dell’utile per azione8 nel

periodo 2021-2024 tra il 6% e l’8%, generare flussi di cassa netti disponibili a livello della Capogruppo9 nel

periodo 2022-2024 superiori a € 8,5 miliardi e distribuire agli azionisti dividendi cumulati10 nel periodo 2022-

2024 per un ammontare compreso tra € 5,2 e € 5,6 miliardi, con ratchet policy sul dividendo per azione.

EVENTI SIGNIFICATIVI DOPO IL 31 MARZO 2022

L’Assemblea degli Azionisti 2022 ha approvato il bilancio 2021 e nominato il nuovo Consiglio di

Amministrazione, così composto: Andrea Sironi (eletto successivamente come Presidente indipendente),

Clemente Rebecchini, Philippe Donnet (eletto successivamente come Amministratore Delegato e Group

CEO), Diva Moriani, Luisa Torchia, Alessia Falsarone, Lorenzo Pellicioli, Clara Furse, Umberto Malesci,

Antonella Mei-Pochtler, Francesco Gaetano Caltagirone, Marina Brogi e Flavio Cattaneo.

Generali ha completato l’acquisizione da Future Enterprises Limited del 25% delle azioni di Future Generali

India Insurance (FGII), arrivando a detenere così una partecipazione di circa il 74% in FGII.

Generali ha ricevuto le autorizzazioni dalle autorità regolamentari e antitrust.

Moody’s ha alzato il giudizio sulla solidità finanziaria (Insurer Financial Strength - IFS) di Generali a A3 da

Baa1 e di un livello il rating degli strumenti di debito emessi o garantiti dal Gruppo. L’outlook è stabile.

In data 12 maggio, il Consiglio di Amministrazione di Assicurazioni Generali ha deliberato in merito

all’istituzione dei comitati endoconsiliari e alla nomina dei loro componenti, di cui ha anche accertato il

possesso dei requisiti di onorabilità, professionalità e indipendenza previsti dalla normativa applicabile alle

imprese di assicurazione. I Consiglieri Marina Brogi, Francesco Gaetano Caltagirone e Flavio Cattaneo hanno

rinunciato, allo stato, a far parte dei Comitati endoconsiliari, richiedendo la creazione di un comitato

endoconsiliare sull’esame preventivo di operazioni aventi valore strategico. Il Consiglio di Amministrazione ha

incaricato il Comitato per le Nomine e la Corporate Governance di predisporre una proposta in merito, alla

luce del benchmark di mercato.

Si può fare riferimento ai comunicati stampa scaricabili dal sito per ulteriori eventi.

Il glossario e la descrizione degli indicatori alternativi di performance sono disponibili nella Relazione

Annuale Integrata e Bilancio Consolidato 2021.

Q&A CONFERENCE CALL

Il Group CFO, Cristiano Borean, parteciperà alla Q&A conference call sulle Informazioni Finanziarie al 31

marzo 2022, che si terrà il giorno 19 maggio 2022 alle ore 12:00 CEST.

Per seguire la conferenza nella modalità di solo ascolto digitare il numero +39 02 802 09 27.

Il Dirigente Preposto alla redazione dei documenti contabili societari, Cristiano Borean, dichiara, ai sensi del comma 2, articolo 154 bis del Testo Unico della Finanza, che l’informativa contabile contenuta nel presente documento corrisponde alle risultanze documentali, ai libri e alle scritture contabili.

1Le variazioni di premi, raccolta netta Vita e nuova produzione sono a termini omogenei (ossia a parità di cambi e area di consolidamento); di conseguenza, il contributo del gruppo Cattolica è neutralizzato nel calcolo delle variazioni a termini omogenei. Le variazioni di risultato operativo, investimenti propri e riserve tecniche Vita escludono le eventuali entità in dismissione o cedute dal periodo comparativo; di conseguenza, considerano il contributo del gruppo Cattolica nelle variazioni percentuali.

2Le Informazioni Finanziarie al 31 marzo 2022 non rappresentano un’informativa finanziaria infrannuale ai sensi dello IAS 34.

3Ai sensi dello IAS 39, ogni variazione di valore nel prossimo trimestre sarà contabilizzata a Conto Economico.

4Il contributo del gruppo Cattolica è pari a € 191 milioni, quasi interamente derivanti dagli accordi di bancassurance.

5A partire da 1Q2022, l’area ACEER cambia nome in ACEE a seguito delle decisioni del Gruppo di chiudere il proprio ufficio di rappresentanza a Mosca e di lasciare gli incarichi ricoperti nel Consiglio di Amministrazione della compagnia assicurativa russa Ingosstrakh nonché di uscire dalle attività svolte in Russia attraverso Europ Assistance.

6Il contributo del gruppo Cattolica è pari a € 521 milioni.

7Dopo la pertinenza di terzi.

8CAGR su 3 anni; normalizzato per l’impatto di plus e minusvalenze derivanti da acquisizioni e dismissioni. Target basato sui principi contabili IFRS attualmente in vigore.

9Flussi di cassa netti alla Holding e dividendi espressi in visione di cassa.

10Subordinati all’assenza di raccomandazioni regolamentari ostative.