Risultati Consolidati Gruppo Generali al 30 giugno 2022(1)

02 agosto 2022 - 07:31 price sensitive

Generali: in ulteriore crescita il risultato operativo. Utile netto stabile, senza le svalutazioni russe. Si conferma estremamente solida la posizione di capitale

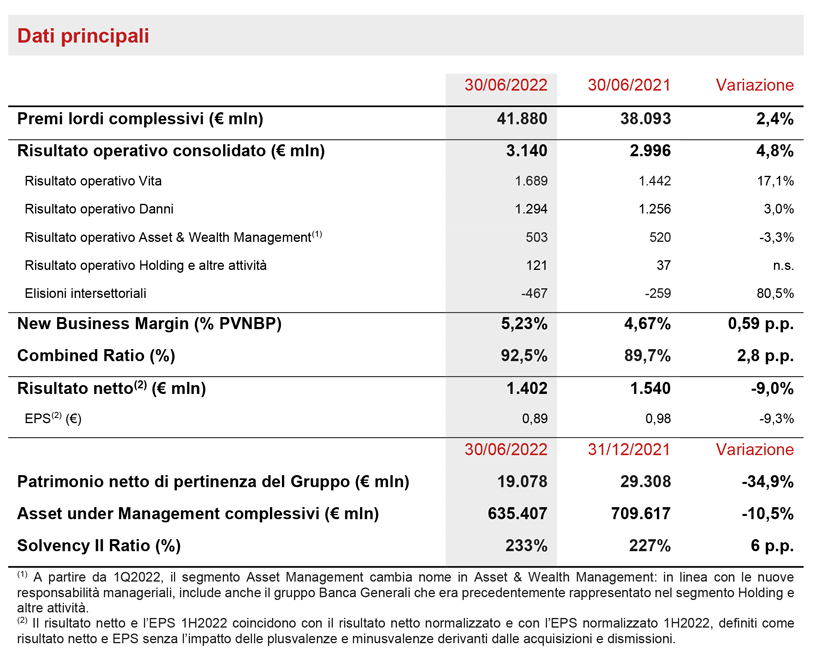

- Premi lordi in aumento a € 41,9 miliardi (+2,4%), grazie allo sviluppo significativo del Danni (+8,5%), in particolare nel non auto; premi stabili nel Vita (-0,5%). Resiliente il livello di raccolta netta Vita a € 6,2 miliardi, supportata dallo sviluppo delle linee puro rischio e malattia e unit-linked, che più che compensa il calo della linea risparmio, coerentemente con il riposizionamento del portafoglio

- Risultato operativo in ulteriore crescita a € 3,1 miliardi (+4,8%), grazie allo sviluppo positivo dei segmenti Vita, Danni e Holding e altre attività. Combined Ratio a 92,5% (+2,8 p.p.). Eccellente New Business Margin a 5,23% (+0,59 p.p.)

- Utile netto a € 1.402 milioni (€ 1.540 milioni 1H2021). Senza le svalutazioni sugli investimenti russi, l’utile netto si attesterebbe a € 1.541 milioni

- Estremamente solida la posizione di capitale, con il Solvency Ratio a 233% (227% FY2021), che tiene conto anche del buyback pari a € 500 milioni

Il Group CEO di Generali, Philippe Donnet, ha affermato: “I solidi risultati di Generali dimostrano che il nostro impegno nell’implementazione del piano strategico ‘Lifetime Partner 24: Driving Growth’ è la strada giusta per conseguire una crescita sostenibile e aumentare la profittabilità operativa. Siamo stati in grado di raggiungere questi risultati in un contesto di crescente incertezza geopolitica e macroeconomica, mantenendo sempre come priorità principale i nostri clienti e le loro esigenze. Nei prossimi mesi continueremo a essere pienamente focalizzati sull’esecuzione del nostro piano triennale e rafforzeremo la leadership del nostro Gruppo come assicuratore e asset manager globale”.

EXECUTIVE SUMMARY

Milano – Il Consiglio di Amministrazione di Assicurazioni Generali, riunitosi sotto la presidenza di Andrea Sironi, ha approvato la Relazione Finanziaria Semestrale Consolidata 2022 del Gruppo Generali.

I premi lordi sono in aumento a € 41.880 milioni (+2,4%), grazie allo sviluppo del segmento Danni.

Resiliente il livello di raccolta netta Vita a € 6.240 milioni. Il calo del 7,9% è ascrivibile alla linea risparmio, coerentemente alla strategia di Gruppo di riposizionamento del portafoglio e a specifiche attività di in-force management. Positiva la raccolta delle linee puro rischio e malattia (+7,0%) e unit-linked (+2,1%).

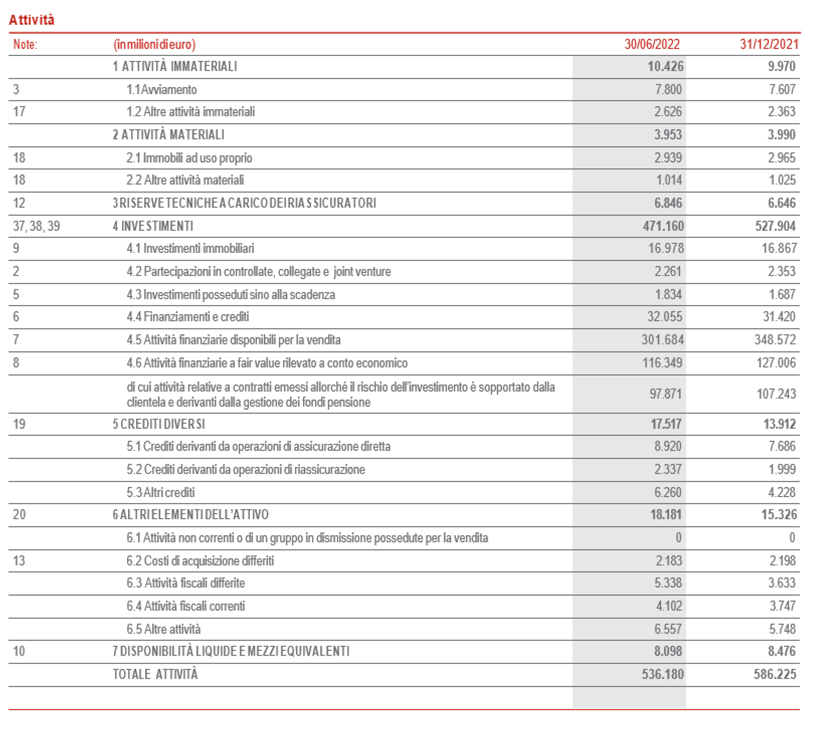

Le riserve tecniche Vita sono pari a € 419,2 miliardi (-1,2% rispetto a FY2021): la lieve flessione riflette l’andamento dei mercati finanziari.

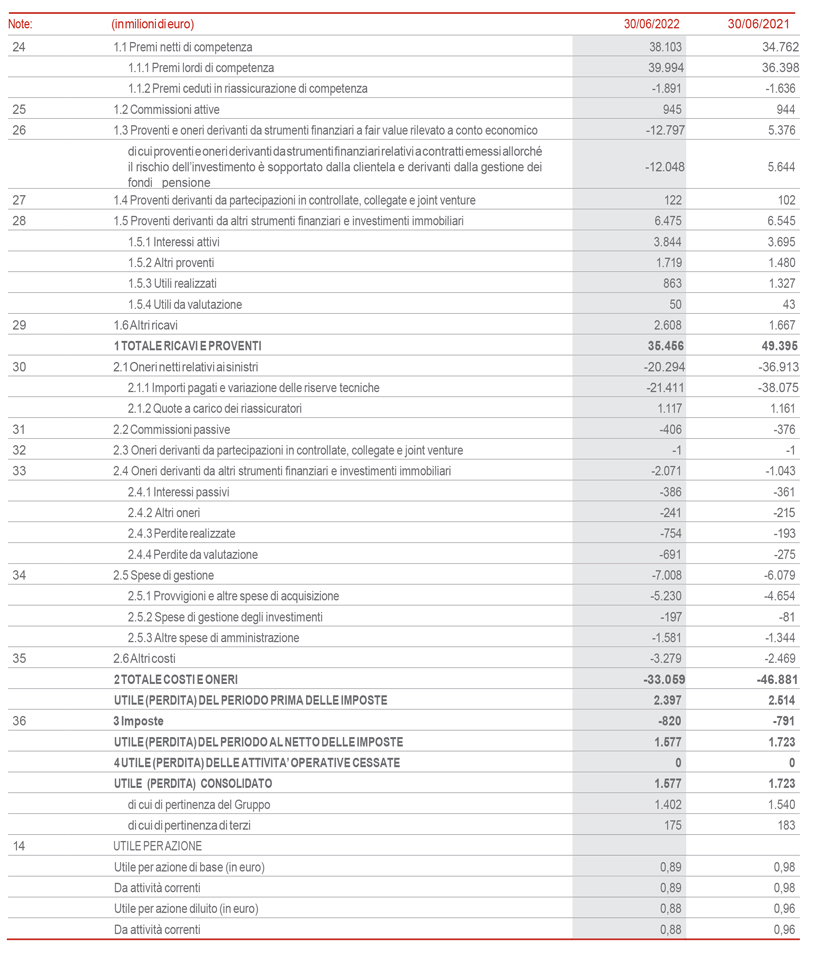

Il risultato operativo si conferma in ulteriore crescita a € 3.140 milioni (+4,8%), grazie allo sviluppo positivo dei segmenti Vita, Danni e Holding e altre attività. È in forte crescita il risultato operativo del segmento Vita (+17,1%), riflettendo un’eccellente profittabilità tecnica, confermata anche dal New Business Margin a 5,23% (+0,59 p.p.).

In crescita anche il risultato operativo del segmento Danni (+3,0%), con il Combined Ratio che si attesta a 92,5% (+2,8 p.p.) per la maggiore sinistralità e che risente anche dell’effetto dell’iperinflazione in Argentina. Senza considerare questo Paese, il Combined Ratio si attesterebbe a 91,9% (89,4% 1H2021).

Il risultato operativo del segmento Asset & Wealth Management è pari a € 503 milioni (-3,3%): il calo è dovuto interamente alla contrazione delle commissioni di performance di Banca Generali, a seguito dell’andamento dei mercati finanziari. Aumenta del 6,2% il risultato operativo dell’Asset Management.

Cresce il risultato operativo del segmento Holding e altre attività, principalmente per effetto del risultato delle attività real estate.

Il risultato non operativo si attesta a € -713 milioni (€ -496 milioni 1H2021). In particolare, il risultato non operativo degli investimenti è pari a € -168 milioni (€ 48 milioni 1H2021), soprattutto per le maggiori svalutazioni sugli investimenti classificati come disponibili per la vendita, in particolare quelli russi, e per minori profitti netti di realizzo2.

L’utile netto è pari a € 1.402 milioni (€ 1.540 milioni 1H2021) e risente delle svalutazioni sugli investimenti russi per € 138 milioni: € 97 milioni si riferiscono ai titoli a reddito fisso detenuti direttamente dal Gruppo e € 41 milioni alla partecipazione in Ingosstrakh. Senza tale impatto, il risultato netto sarebbe stabile a € 1.541 milioni.

Gli Asset Under Management complessivi del Gruppo sono pari a € 635,4 miliardi (-10,5% rispetto a FY2021), riflettendo interamente l’andamento dei mercati finanziari, nonostante la raccolta netta positiva.

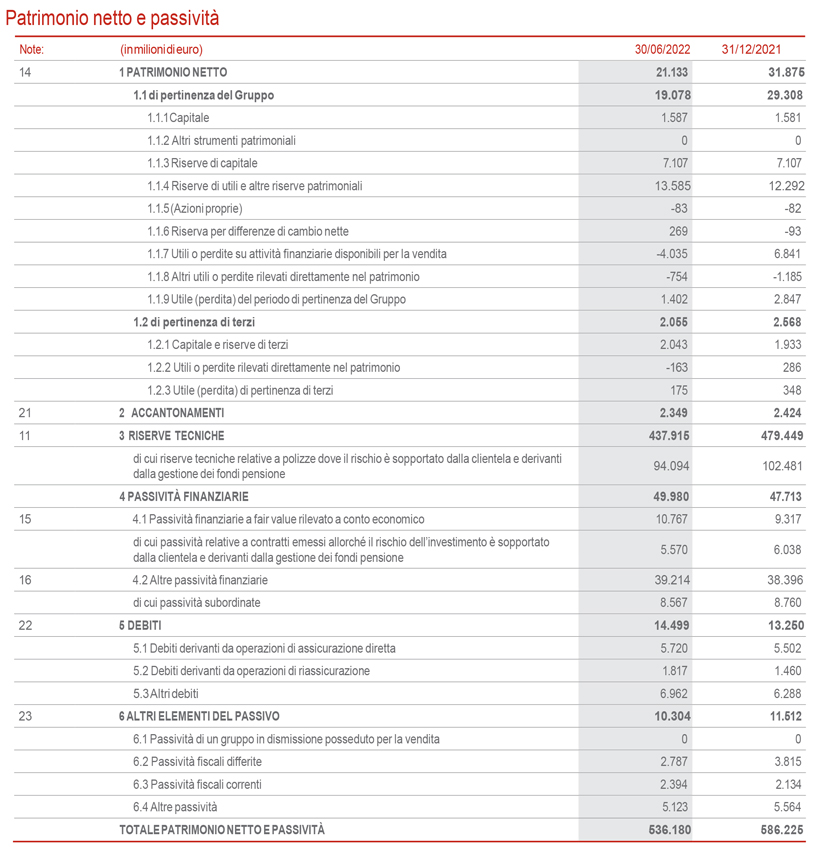

Il patrimonio netto di Gruppo si attesta a € 19.078 milioni (-34,9% FY2021). La variazione è ascrivibile alla diminuzione della riserva per utili attribuibili alle attività finanziarie disponibili per la vendita per € -10.876 milioni - principalmente derivante dall’aumento dei tassi di interesse sui titoli obbligazionari governativi e corporate - e alla contabilizzazione del dividendo 2021 per € 1.691 milioni.

Il Gruppo conferma una posizione di capitale estremamente solida, con il Solvency Ratio a 233% (227% FY2021).

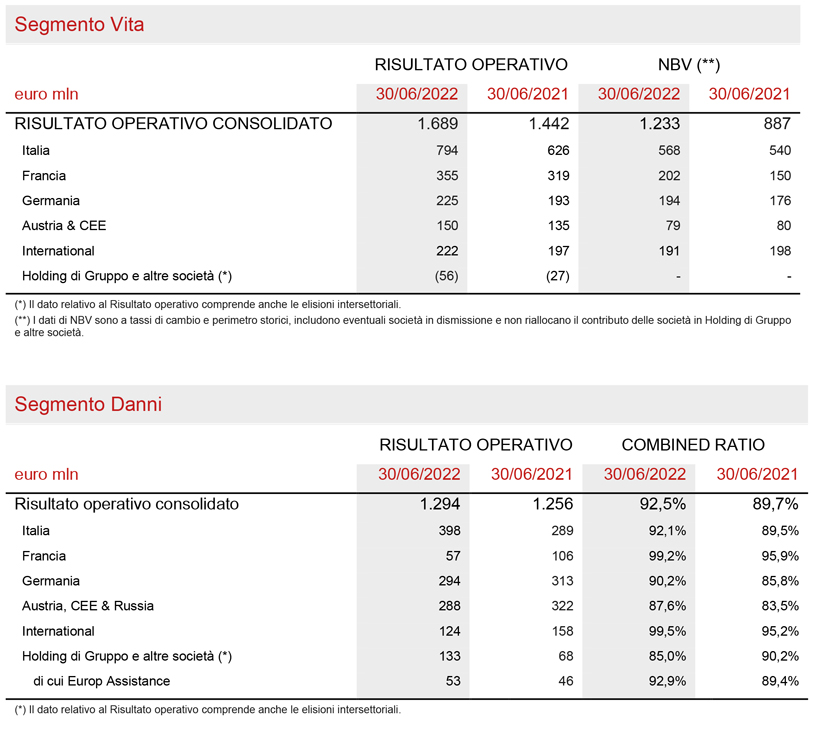

SEGMENTO VITA

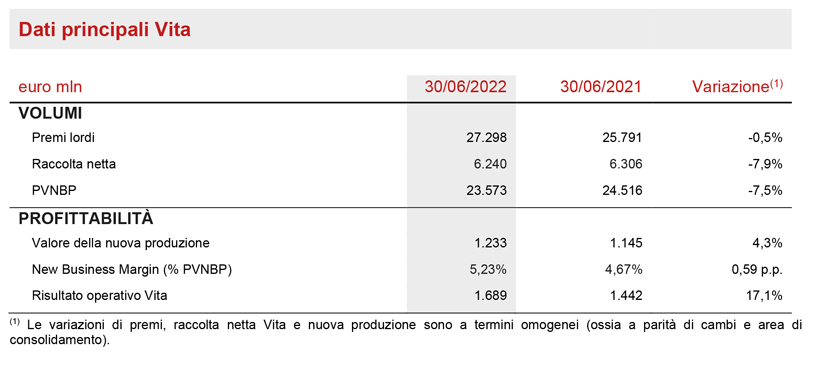

- Risultato operativo in forte crescita a € 1.689 milioni (+17,1%)

- Eccellente New Business Margin a 5,23% (+0,59 p.p.)

- Il valore della nuova produzione (NBV) cresce a € 1.233 milioni (+4,3%)

I premi lordi del segmento Vita3 ammontano a € 27.298 milioni4 (-0,5%). Crescono sia la linea puro rischio e malattia (+4,9%), in quasi tutte le principali aree di operatività del Gruppo, sia la linea unit-linked (+3,3%), principalmente in Francia e Germania. Flette la linea risparmio (-5,1%), soprattutto in Italia, Francia e Germania.

La raccolta netta Vita si attesta a € 6.240 milioni5 (-7,9%). Il calo è ascrivibile alla linea risparmio, la cui raccolta ammonta a € -1.540 milioni (€ -496 milioni 1H2021), coerentemente con la strategia di Gruppo di riposizionamento del portafoglio e a specifiche attività di in-force management. Positiva la raccolta sia della linea puro rischio e malattia (+7,0%), principalmente in Italia, Francia e ACEE, sia di quella unit-linked (+2,1%), soprattutto in Germania e Francia.

La nuova produzione (espressa in termini di valore attuale dei premi futuri - PVNBP) si attesta a € 23.573 milioni (-7,5%) per effetto della strategia di Gruppo di riposizionamento del portafoglio e, nel secondo trimestre, per l’incertezza del contesto macro-economico. In termini di linee di business, la buona crescita del comparto unit-linked (+3,8%) trainato da Francia e Germania è più che compensata dalla forte contrazione delle linee risparmio (-16,2%) - principalmente in Italia, Francia e Germania - e puro rischio (-8,4%), in particolare in Cina, Germania e Italia.

La redditività della nuova produzione sul PVNBP (New Business Margin) aumenta significativamente a 5,23% (+0,59 p.p.): il miglioramento della profittabilità riflette il ribilanciamento del mix produttivo verso i comparti più profittevoli, il continuo miglioramento delle caratteristiche dei nuovi prodotti e l’aumento dei tassi di interesse.

La maggiore redditività porta il valore della nuova produzione (NBV) a € 1.233 milioni (+4,3%).

Il risultato operativo è in forte crescita a € 1.689 milioni (€ 1.442 milioni 1H2021). Migliorano sia il margine tecnico al netto delle spese di gestione assicurativa, grazie ad un business mix più profittevole, sia il risultato degli investimenti per effetto dei maggiori redditi correnti e dei dividendi infragruppo, nonché dei minori accantonamenti relativi alle garanzie verso gli assicurati in Svizzera.

SEGMENTO DANNI

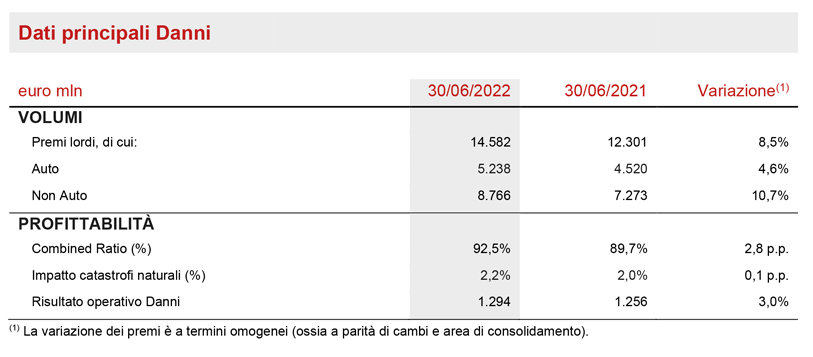

- Premi in aumento a € 14.582 milioni (+8,5%)

- Combined Ratio a 92,5% (+2,8 p.p.)

- Risultato operativo in crescita a € 1.294 milioni (+3,0%)

I premi lordi del segmento Danni crescono a € 14.582 milioni (+8,5%), grazie all’andamento di entrambe le linee di business6.

La linea non auto aumenta del 10,7%, con una crescita diffusa in quasi tutte le principali aree di operatività del Gruppo. La linea auto aumenta del 4,6%, in particolare in Argentina (principalmente a seguito degli adeguamenti inflazionistici), Francia e ACEE, i cui andamenti più che compensano la contrazione in Italia e Germania.

In forte ripresa la raccolta di Europ Assistance (+74,0%), che nel 2021 aveva risentito ancora degli impatti della pandemia, soprattutto nella linea viaggi. Positivo il contributo delle nuove partnership.

Il Combined Ratio è pari a 92,5% (+2,8 p.p.), riflettendo principalmente la maggiore sinistralità (+2,6 p.p.). La sinistralità corrente non catastrofale è in aumento (+1,9 p.p.), dovuto sia all’andamento della linea auto, che nella prima parte del 2021 aveva ancora beneficiato degli effetti del lockdown in alcuni paesi di operatività del Gruppo, sia ai maggiori grandi sinistri man-made (+0,2 p.p.). In lieve aumento la sinistralità catastrofale (+0,1 p.p.): nei primi sei mesi del 2022 si sono verificati sinistri catastrofali per € 271 milioni (€ 218 milioni 1H2021), tra cui le tempeste che hanno colpito principalmente Francia, Germania e ACEE. In riduzione il contributo delle generazioni precedenti, che si attesta a -2,6% (+0,7 p.p.). L’expense ratio aumenta a 28,7% (+0,2 p.p.), evidenziando una crescita nella componente amministrativa (+0,3 p.p.). La crescita dei costi amministrativi riflette interamente il consolidamento con il metodo integrale del gruppo Cattolica, il cui expense ratio è superiore alla media del Gruppo.

Si segnala inoltre un effetto specifico sul Combined Ratio dovuto all’iperinflazione in Argentina: senza considerare questo paese, si attesterebbe a 91,9% (89,4% 1H2021).

Il risultato operativo si attesta a € 1.294 milioni (€ 1.256 milioni 1H2021). Il calo del risultato tecnico (-15,5%) è più che compensato dal miglioramento del risultato finanziario (+45,1%), che beneficia sia di maggiori redditi correnti sia di maggiori dividendi di Banca Generali e del private equity.

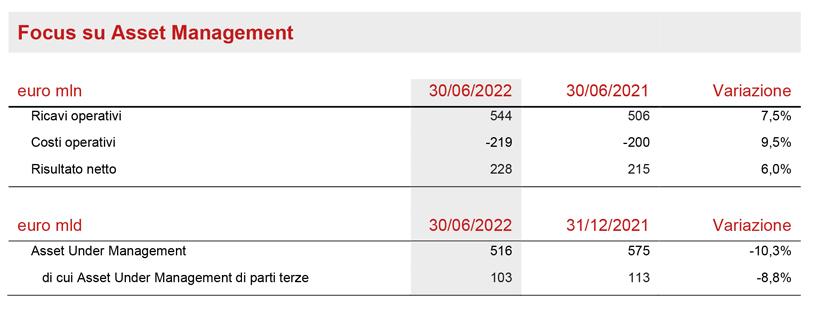

SEGMENTO ASSET & WEALTH MANAGEMENT

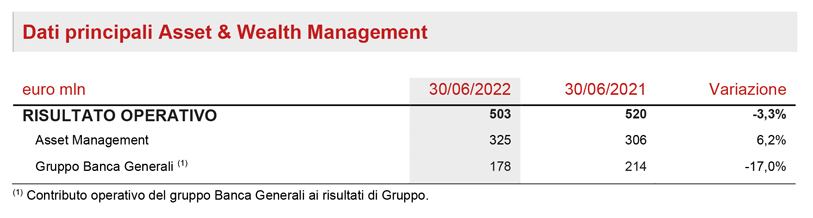

- Risultato operativo dell’Asset Management a € 325 milioni (+6,2%)

- Risultato operativo del gruppo Banca Generali a € 178 milioni (-17,0%) a causa della riduzione delle commissioni di performance

Il risultato operativo del segmento Asset & Wealth Management si attesta a € 503 milioni (-3,3%).

In particolare, il risultato operativo dell’Asset Management cresce a € 325 milioni (+6,2%), sostenuto dall’aumento dei ricavi operativi (+7,5%) per effetto principalmente delle società asiatiche e di maggiori commissioni di performance non ricorrenti registrate nel primo trimestre.

Il risultato operativo del gruppo Banca Generali è pari a € 178 milioni (-17,0%); la contrazione riflette l’andamento dei mercati finanziari nel primo semestre del 2022, che ha portato a una forte riduzione delle commissioni di performance da € 165 milioni a 1H2021 a € 16 milioni a 1H2022. Senza considerare l’effetto delle commissioni di performance e l’accantonamento prudenziale di € 80 milioni effettuato a 1H2021 a protezione della clientela, il risultato operativo registrerebbe una crescita molto significativa. La raccolta netta complessiva di Banca Generali nel primo semestre supera € 3 miliardi, confermando un andamento solido a livello di volumi.

Il valore complessivo degli Asset Under Management gestiti dalle società di Asset Management è pari a € 516,2 miliardi (-10,3% rispetto a FY2021). Gli Asset Under Management di parti terze gestiti dalle società di Asset Management si attestano a € 103,1 miliardi (-8,8% rispetto a FY2021). La diminuzione riflette interamente la fase di forte volatilità sui mercati azionari a livello globale e il rialzo delle curve obbligazionarie. Nonostante questo contesto, si registra una raccolta netta su clienti di parti terze positiva per € 2,1 miliardi.

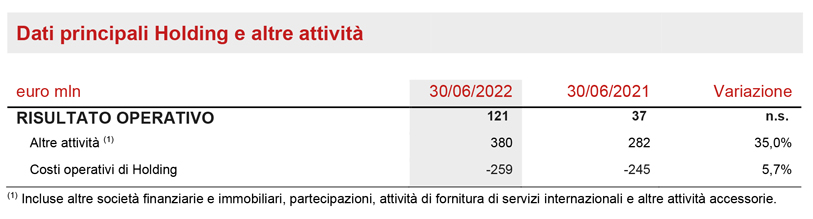

SEGMENTO HOLDING E ALTRE ATTIVITÀ

- Risultato operativo in crescita a € 121 milioni

- Contributo positivo delle attività real estate

Il risultato operativo del segmento Holding e altre attività raggiunge € 121 milioni (€ 37 milioni 1H2021)7. Positivo il contributo delle Altre attività, principalmente per il miglioramento del risultato delle attività real estate, che nel 2022 beneficia di alcuni effetti positivi non ricorrenti e del fatto che nel 2021 era stato penalizzato anche dal perdurare delle restrizioni della pandemia. I costi operativi di holding crescono del 5,7% per effetto principalmente dell’aumento dei costi del personale e di progetto, a fronte dell’implementazione delle nuove iniziative strategiche.

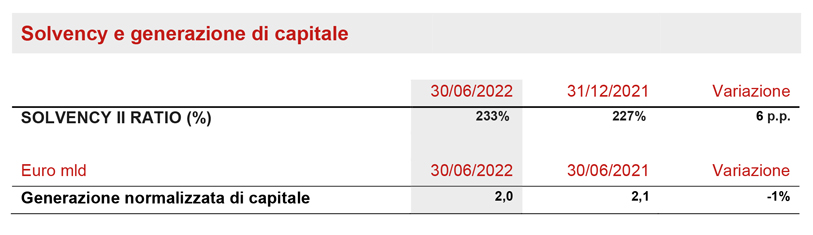

SITUAZIONE PATRIMONIALE E FINANZIARIA DEL GRUPPO

- Estremamente solida la posizione di capitale, con Solvency Ratio a 233% (227% FY2021)

- Generazione di capitale pari a € 2,0 miliardi

Il Solvency Ratio si attesta a 233% (227% FY2021). L’aumento di 6 p.p. riflette principalmente il solido contributo della generazione normalizzata di capitale e le positive varianze di mercato (ascrivibili all’incremento dei tassi di interesse che ha controbilanciato il calo del mercato azionario, l’ampliamento degli spread e l’aumento della volatilità e dell’inflazione), che hanno più che compensato gli impatti negativi derivanti dai cambi regolamentari del primo trimestre, dalle operazioni di M&A, dall’accantonamento del dividendo del periodo e dall’operazione di riacquisto di azioni.

Molto solido il contributo della generazione normalizzata di capitale a € 2,0 miliardi, grazie soprattutto all’ulteriore crescita della nuova produzione Vita e al robusto risultato del segmento Danni.

OUTLOOK

Nel primo semestre del 2022 i mercati sono stati dominati da tre fattori: la guerra in Ucraina, che ha inoltre determinato un consistente aumento dei prezzi dell’energia e delle materie prime; i timori legati ad inflazione e recessione; l’inasprimento delle politiche monetarie da parte delle banche centrali.

Di conseguenza il settore assicurativo globale potrebbe risentire dell’incertezza derivante dal rallentamento della crescita economica, che potrebbe tradursi in recessione, dall’aumento dell’inflazione e dai rischi di escalation dell’invasione russa in Ucraina, nonché dalla diffusione di nuove varianti del Coronavirus.

In tale contesto, il Gruppo conferma e prosegue con la strategia di ribilanciamento del portafoglio Vita a rafforzamento ulteriore della profittabilità e con una logica di più efficiente allocazione di capitale, pur in presenza di un rialzo dei tassi di interesse. Continueranno a essere chiave la semplificazione e l’innovazione, con l’introduzione di una gamma di soluzioni modulari di prodotto, disegnate sulle specifiche esigenze e nuovi bisogni del cliente, e offerte al mercato tramite i più idonei, efficienti e moderni canali distributivi. Nel Danni, l’obiettivo del Gruppo nei mercati assicurativi maturi in cui è presente è di massimizzare la crescita profittevole, soprattutto nella linea non auto, e, parallelamente, di rafforzarsi nei mercati ad alto potenziale di crescita, ampliando la propria presenza e offerta sul territorio. Inoltre, in un contesto impattato dall’acuirsi dell’inflazione e dal previsto aumento dei costi di gestione dei sinistri, il Gruppo prevede ulteriori adeguamenti tariffari, in aggiunta a quelli già intrapresi. Nell’Asset & Wealth Management, proseguiranno, da un lato, le attività di Asset Management identificate nel nuovo ciclo di piano, finalizzate all’ampliamento del catalogo prodotti, in particolare su real asset & private asset, e allo sviluppo della capacità distributiva; dall’altro, il gruppo Banca Generali si focalizzerà sugli obiettivi di sviluppo dimensionale, profittabilità e remunerazione degli azionisti definiti nel piano strategico presentato a febbraio.

Con riferimento alla politica degli investimenti, il Gruppo conferma un’asset allocation volta a garantire la coerenza con le passività verso gli assicurati e a consolidare la redditività corrente, nonché gli investimenti in private e real asset in modo da contribuire alla diversificazione e alla redditività del portafoglio.

Nonostante uno scenario macro-economico in evoluzione, grazie alle azioni di business intraprese per recuperare e mantenere la redditività e alle iniziative strategiche avviate, il Gruppo conferma il proprio impegno a perseguire una crescita sostenibile, migliorare il profilo degli utili e guidare l’innovazione in modo da realizzare un tasso annuo composto di crescita dell’utile per azione8 nel periodo 2021-2024 tra il 6% e l’8%, generare flussi di cassa netti disponibili a livello della Capogruppo9 nel periodo 2022-2024 superiori a € 8,5 miliardi e distribuire agli azionisti dividendi cumulati10 nel periodo 2022-2024 per un ammontare compreso tra € 5,2 e € 5,6 miliardi, con ratchet policy sul dividendo per azione.

EVENTI SIGNIFICATIVI SUCCESSIVI AL 30 GIUGNO 2022

Il primo luglio 2022 Europ Assistance è uscita dalle proprie attività in Russia.

Gli altri eventi significativi intervenuti successivamente alla chiusura del periodo sono disponibili nella Relazione Finanziaria Semestrale Consolidata 2022. La Relazione contiene il Glossario.

***

Q&A CONFERENCE CALL

Il Group CEO di Generali, Philippe Donnet, e il Group CFO, Cristiano Borean, parteciperanno alla Q&A conference call sui risultati consolidati del Gruppo Generali al 30 giugno 2022, che si terrà il giorno 2 agosto 2022 alle ore 12:00 CEST.

Per seguire la conferenza nella modalità di solo ascolto digitare il numero +39 02 802 09 27.

***

Il Dirigente Preposto alla redazione dei documenti contabili societari, Cristiano Borean, dichiara, ai sensi del comma 2, articolo 154 bis del Testo Unico della Finanza, che l’informativa contabile contenuta nel presente documento corrisponde alle risultanze documentali, ai libri e alle scritture contabili.

ULTERIORI INFORMAZIONI PER SEGMENTO

STATO PATRIMONIALE11

CONTO ECONOMICO

1Le variazioni di premi, raccolta netta Vita e nuova produzione sono a termini omogenei (ossia a parità di cambi e area di consolidamento); di conseguenza, il contributo del gruppo Cattolica è neutralizzato nel calcolo delle variazioni a termini omogenei. Le variazioni di risultato operativo, investimenti propri e riserve tecniche Vita escludono le eventuali entità in dismissione o cedute dal periodo comparativo; di conseguenza, considerano il contributo del gruppo Cattolica nelle variazioni percentuali. Gli importi sono arrotondati alla prima cifra decimale; ne consegue che la somma degli importi arrotondati non in tutti i casi coincide con il totale arrotondato. Analoga situazione può presentarsi per le variazioni.

2Il primo semestre del 2021 aveva beneficiato di profitti di realizzo per € 67 milioni per l’operazione sulla Torre Libeskind a Milano CityLife.

3Comprensivi dei premi da contratti di investimento pari a € 790 milioni (€ 802 milioni 1H2021).

4Il contributo del gruppo Cattolica è pari a € 1.332 milioni.

5Il contributo del gruppo Cattolica è pari a € 275 milioni, quasi interamente derivanti dagli accordi di bancassurance.

6Senza considerare il contributo dell’Argentina, paese caratterizzato da uno scenario di iperinflazione, i premi complessivi del segmento aumenterebbero del 7,4%.

7A partire da 1Q2022 è escluso il contributo del gruppo Banca Generali, che è ora rappresentato nel segmento Asset & Wealth Management.

8CAGR su 3 anni; normalizzato per l’impatto di plus e minusvalenze derivanti da acquisizioni e dismissioni. Target basato sui principi contabili IFRS attualmente in vigore.

9Flussi di cassa netti alla Holding e dividendi espressi in visione di cassa.

10Subordinati all’assenza di raccomandazioni regolamentari ostative.

11Con riguardo agli schemi di bilancio previsti dalla legge, si precisa che si tratta di dati per i quali non è stata completata l'attività di revisione legale dei conti. Nei termini indicati dalle vigenti disposizioni normative, sarà pubblicata sul sito di Gruppo la Relazione Finanziaria Semestrale Consolidata 2022 nella sua versione definitiva che sarà comprensiva, inoltre, della Relazione della Società di Revisione.