Informazioni Finanziarie al 30 settembre 2019 – Comunicato Stampa (1)

07 novembre 2019 - 07:30 price sensitive

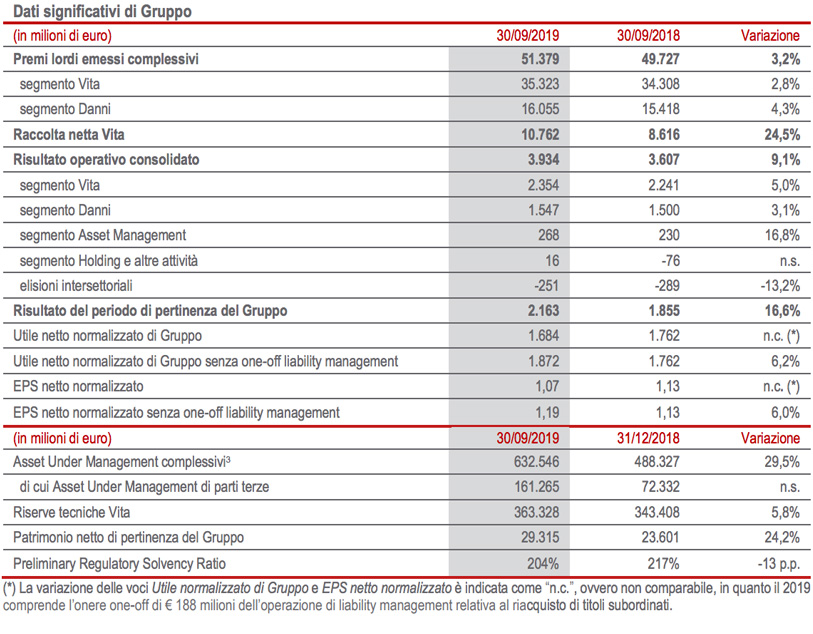

Risultato operativo in crescita a € 3,9 miliardi (+9,1%) e utile in aumento a € 2,2 miliardi (+16,6%). Solida posizione di capitale

- Ottimo risultato operativo a € 3,9 miliardi (+9,1%), grazie al contributo di tutti i segmenti di business. Si conferma ad eccellenti livelli la marginalità tecnica Danni con combined ratio a 92,5% (-0,3 p.p.). Redditività della nuova produzione Vita (NBM) a 4,28% (-0,25 p.p.);

- L’utile netto di Gruppo aumenta a € 2.163 milioni (+16,6%), riflettendo anche il risultato delle dismissioni. L’utile netto normalizzato2 escludendo l’onere one-off di € 188 milioni dell’operazione di liability management si attesta a € 1.872 milioni (+6,2%);

- In crescita del 4,3% i premi Danni, grazie allo sviluppo nei principali paesi di operatività. Nel Vita, raccolta netta a oltre € 10 miliardi (+24,5%) e riserve tecniche in crescita a € 363,3 miliardi (+5,8%). Premi lordi complessivi a € 51,4 miliardi, in aumento del 3,2% grazie allo sviluppo di entrambi i segmenti;

- Solida posizione di capitale di Gruppo con un Preliminary Regulatory Solvency Ratio a 204%.

Il Group CFO di Generali, Cristiano Borean, ha affermato: “Generali ha conseguito ottimi risultati nei primi nove mesi dell’anno, grazie alla crescita di tutte le linee di business. Si confermano le performance tecniche, in particolare nel Danni con un eccellente combined ratio e un’ulteriore crescita dei premi, e nel Vita grazie a una solida redditività della nuova produzione e a una raccolta netta in crescita. In un contesto caratterizzato dal perdurare dei bassi tassi di interesse, rimane solida la posizione di capitale del Gruppo”.

Mogliano Veneto (TV). Il Consiglio di Amministrazione di Assicurazioni Generali, riunitosi sotto la presidenza di Gabriele Galateri di Genola, ha approvato le Informazioni Finanziarie al 30 settembre 2019.

Premi, Nuova produzione e Volumi

- Per effetto del positivo andamento di entrambi i segmenti di operatività, i premi lordi del Gruppo crescono del 3,2% rispetto allo scorso anno, attestandosi a € 51.379 milioni.

Si conferma a ottimi livelli la raccolta netta del segmento Vita, superando € 10 miliardi. La significativa crescita (+24,5%) riflette gli andamenti positivi in quasi tutti i principali Paesi di operatività del Gruppo. In particolare, l’Italia e l’Asia beneficiano di minori riscatti mentre la Francia di maggiori premi.

I premi Vita del Gruppo evidenziano un aumento del 2,8%, derivante dallo sviluppo delle linee puro rischio e malattia (+8,1%, con una crescita diffusa nei Paesi in cui opera il Gruppo) e risparmio (+3,2%, grazie allo sviluppo osservato in Francia e Germania). I premi unit-linked flettono del 6,8%, principalmente in Italia, migliorando l’andamento osservato al semestre.

In aumento anche i premi del segmento Danni (+4,3%) grazie al positivo andamento di entrambe le linee di business. L’auto evidenzia una crescita del 2,8%, principalmente per lo sviluppo in Austria, CEE e Russia (ACEER), Francia e Americas e Sud Europa. Anche il non auto registra un aumento (+4,3%), riflettendo gli andamenti positivi diffusi nelle diverse aree di operatività del Gruppo, in particolare in ACEER. - La nuova produzione in termini di PVNBP (valore attuale dei premi di nuova produzione) si attesta a € 31.275 milioni, in aumento del 7%. L’aumento è dovuto alla crescita dei prodotti di risparmio (+12,6%) e dei prodotti di puro rischio (+20,7%).

Nonostante ipotesi finanziarie meno favorevoli, la redditività della nuova produzione sul PVNBP si mantiene elevata a 4,28% (in flessione di -0,25 p.p.) grazie al miglioramento delle caratteristiche dei nuovi prodotti e all’ulteriore ricalibrazione delle garanzie.

Per effetto di questi movimenti, il valore della nuova produzione (NBV) risulta pari a € 1.340 milioni, in lieve aumento rispetto ai primi nove mesi del 2018 (+1,1%). - Gli Asset Under Management di parti terze crescono a € 161.265 milioni grazie principalmente all’integrazione delle nuove boutique, nonché per il contributo degli asset di alcune società cedute nel corso dell’anno, precedentemente detenuti dal Gruppo e rimasti in gestione a seguito degli accordi di cessione.

- Le riserve tecniche Vita crescono a € 363.328 milioni (+5,8%), riflettendo sia lo sviluppo della raccolta netta sia l’aumento della componente unit-linked a seguito dell’andamento dei mercati finanziari.

Performance Economica

- Il risultato operativo si attesta a € 3.934 milioni, evidenziando un aumento del 9,1%, grazie al positivo contributo di tutti i segmenti di operatività del Gruppo.

Cresce il risultato operativo del segmento Vita (+5%), riflettendo sia lo sviluppo del margine tecnico al netto delle spese di gestione assicurativa, sia il positivo contributo della gestione finanziaria.

In aumento anche il risultato operativo del segmento Danni (+3,1%), trainato dalla performance tecnica, che più che compensa il calo della redditività corrente degli investimenti. Il combined ratio si conferma a ottimi livelli (92,5%; -0,3 p.p. rispetto a 9M18) per effetto del miglioramento della sinistralità corrente non catastrofale. Nel periodo si sono registrati circa € 262 milioni di sinistri catastrofali, pari a 1,7 p.p. sul combined ratio (1,5 p.p. a 9M18).

Il risultato operativo del segmento Asset Management cresce del 16,8%, principalmente a seguito dell’aumento dei ricavi operativi, anche grazie al consolidamento dei ricavi delle nuove boutique. Positivo, infine, l’andamento del risultato operativo del segmento Holding e altre attività, per effetto del maggiore risultato di Banca Generali, dei maggiori proventi dal private equity e real estate, nonché per i risultati del fondo pensione Planvital (Cile). - L’utile netto di Gruppo si attesta a € 2.163 milioni, evidenziando una crescita del 16,6%, e riflette principalmente, oltre al citato sviluppo del risultato operativo:

- la contrazione del risultato non operativo, a seguito della flessione della gestione finanziaria, principalmente per € 245 milioni4 di oneri derivanti dall’operazione di liability management annunciata a settembre 2019, che ha comportato il riacquisto di tre serie di titoli subordinati per un importo nominale aggregato di circa € 1 miliardo;

- il minor impatto della fiscalità, che passa da 32,6% a 31,6%, dovuto principalmente all’aumento dei costi di acquisizione deducibili in Cina;

- il maggior risultato delle attività operative cessate, che complessivamente ammonta a € 475 milioni derivanti dalla cessione di Generali Leben e dalla dismissione delle attività belghe.

Senza l’onere one-off di € 188 milioni della citata operazione di liability management relativa al riacquisto di titoli subordinati, l’utile netto normalizzato si attesta a € 1.872 milioni (+6,2%). - L’utile netto del segmento Asset Management cresce a € 189 milioni (+20%).

- La redditività a conto economico degli investimenti si attesta al 2,4% (2,2% a 9M18), in lieve aumento principalmente grazie ad un maggior contributo da attività valutate al fair value a conto economico.

Stato Patrimoniale e Posizione di Capitale

- Il patrimonio netto di Gruppo si attesta a € 29.315 milioni (€ 23.601 milioni al 31 dicembre 2018), in crescita del 24,2% principalmente a seguito dell’aumento della riserva per utili attribuibili alle attività finanziarie disponibili per la vendita derivante dall’andamento dei titoli obbligazionari.

- Il Preliminary Regulatory Solvency Ratio - che rappresenta la visione regolamentare del capitale di Gruppo e si basa sull’utilizzo del modello interno unicamente per le compagnie che hanno ottenuto la relativa approvazione da parte dell’IVASS, e sulla standard formula per le altre compagnie - è pari a 204% (217% FY18; -13 p.p.). La positiva generazione normalizzata di capitale, al netto del dividendo di competenza, compensa solo parzialmente le varianze negative di mercato - legate principalmente al calo dei tassi di interesse - e di capitale (tra cui il rimborso anticipato di parte del debito subordinato). Hanno poi pesato, per complessivi 8 p.p., i cambiamenti regolamentari e i model changes minori sul Solvency Capital Requirement (SCR).

La flessione osservata nel terzo trimestre è principalmente ascrivibile in parte alle varianze di mercato – con il calo dei tassi di interesse non totalmente compensato dal restringimento degli spread governativi – e in parte agli effetti generati dai nuovi investimenti, coerentemente con la strategia di asset allocation del Gruppo.

Per gli eventi significativi occorsi nel periodo e successivamente al 30 settembre 2019 si può fare riferimento ai comunicati stampa scaricabili dal sito www.generali.com.

Il Dirigente Preposto alla redazione dei documenti contabili societari, Cristiano Borean, dichiara ai sensi del comma 2 dell’articolo 154 bis del Testo Unico della Finanza che l’informativa contabile contenuta nel presente documento corrisponde alle risultanze documentali, ai libri e alle scritture contabili.

Il glossario e la descrizione degli indicatori alternativi di performance sono disponibili nella Relazione Annuale Integrata e Bilancio Consolidato di Gruppo 2018.

1Le variazioni di premi, raccolta netta Vita e PVNBP (valore attuale dei premi della nuova produzione) sono a termini omogenei (a parità di cambi e area di consolidamento). Le variazioni di risultato operativo, investimenti propri e riserve tecniche Vita escludono le entità cedute dal periodo comparativo.

2Utile normalizzato per l’impatto delle plusvalenze e minusvalenze derivanti dalle dismissioni.

3La rappresentazione degli Asset Under Management dell’intero Gruppo a FY 2018 esclude le entità in dismissione o cedute nel periodo in linea con l’applicazione dell’IFRS 5.

4Tale importo, al netto delle tasse, è pari a € 188 milioni.