Informazioni Finanziarie al 31 marzo 2019 - Comunicato Stampa (1)

16 maggio 2019 - 07:30 price sensitive

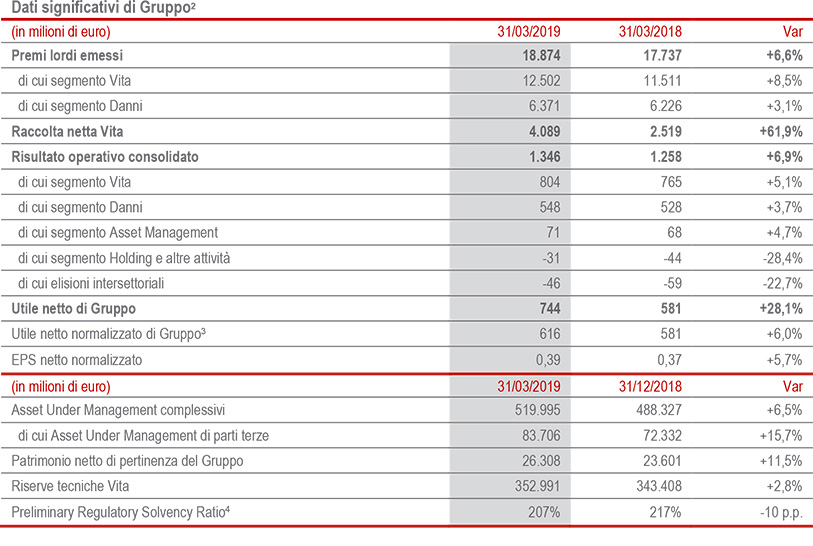

Utile in aumento a € 744 milioni (+28,1%) e risultato operativo in crescita a € 1,3 miliardi (+6,9%). Solida posizione di capitale

- Utile netto di Gruppo a € 744 milioni, in aumento del 28,1% riflettendo anche il risultato delle dismissioni. L’utile netto normalizzato sale a € 616 milioni (+6%), in linea con gli obiettivi del nuovo piano strategico

- Risultato operativo in crescita del 6,9% a € 1,3 miliardi, grazie al contributo di tutti i segmenti di attività del Gruppo

- Marginalità tecnica si conferma a ottimi livelli, con combined ratio a 91,5% (+0,1 p.p.) e redditività della nuova produzione Vita NBM a 4,37% (-0,29 p.p.)

- Ottima raccolta netta Vita a oltre € 4 miliardi (+61,9%). Riserve tecniche Vita in crescita a € 353 miliardi (+2,8%). Premi lordi complessivi a € 18,9 miliardi, in aumento del 6,6% grazie allo sviluppo di entrambi i segmenti. In particolare, il Danni (+3,1%) cresce in tutti i principali paesi di operatività del Gruppo

- Solida posizione di capitale di Gruppo con un Preliminary Regulatory Solvency Ratio a 207%. Il calo da inizio anno è largamente derivante dal recepimento atteso di cambiamenti regolamentari

Il Group CFO di Generali, Cristiano Borean, ha commentato: “I risultati del primo trimestre confermano le ottime performance in termini di redditività e solidità patrimoniale del Gruppo. Prosegue lo sviluppo dei volumi, come dimostra la crescita della raccolta netta Vita, degli Asset Under Management e dei premi complessivi. Il focus sulla generazione di valore è testimoniato da un combined ratio e una redditività della nuova produzione Vita (New Business Margin) sempre a livelli di eccellenza. Il risultato netto, anche senza tener conto del positivo contributo delle dismissioni, evidenzia una forte crescita. Questi risultati dimostrano l’ottimo avvio dell’esecuzione della strategia Generali 2021, annunciata nel novembre 2018”.

Milano. Il Consiglio di Amministrazione di Assicurazioni Generali, riunitosi sotto la presidenza di Francesco Gaetano Caltagirone, ha approvato le Informazioni Finanziarie al 31 marzo 2019.

Premi e Nuova Produzione

- I premi lordi emessi del Gruppo evidenziano una crescita del 6,6% rispetto allo scorso anno, attestandosi a € 18.874 milioni, grazie agli andamenti positivi in entrambi i segmenti di attività.

Nel segmento Vita la raccolta netta si conferma a ottimi livelli, superando € 4 miliardi. La significativa crescita (+61,9%) è trainata principalmente dallo sviluppo registrato in Asia e Francia, che beneficiano dell’effetto combinato di minori riscatti e della crescita del volume premi, nonché in Italia, principalmente per effetto della crescita dei premi.

I premi evidenziano un aumento dell’8,5%, derivante dallo sviluppo delle linee risparmio (+18,4%, grazie in particolare all’evoluzione in Italia, Cina e Francia) e puro rischio e malattia (+6,5%, confermando la crescita diffusa nei paesi in cui opera il Gruppo). La flessione dei premi unit-linked (-12%) riflette l’andamento principalmente in Italia e Francia che sconta l’effetto mercati dell’ultima parte dello scorso anno. - In aumento anche i premi del segmento Danni (+3,1%) grazie al positivo andamento di entrambe le linee di business. Il settore auto evidenzia una crescita del 2,7%, principalmente per lo sviluppo in Austria, CEE e Russia (ACEER), nonché in Argentina a seguito degli adeguamenti tariffari conseguenti all’inflazione. In Italia la raccolta torna a crescere (+1,7%). Nel settore non auto la crescita (+3,6%) è diffusa in tutte le aree di operatività del Gruppo, risultando marcata in ACEER, Germania, Spagna e Europ Assistance.

- La nuova produzione in termini di PVNBP (valore attuale dei premi della nuova produzione) si attesta a € 10.922 milioni, in aumento del 4,6%. L’aumento è dovuto alla crescita dei prodotti di risparmio (+14,6%) e dei prodotti di puro rischio (+13,3%).

La redditività della nuova produzione sul PVNBP si attesta a 4,37%: la flessione di 0,29 p.p. è principalmente dovuta al diverso mix di produzione tra i vari paesi e tra le diverse linee di prodotto.

Per effetto di questi movimenti, il valore della nuova produzione (NBV) risulta pari a € 478 milioni, in lieve calo rispetto ai primi tre mesi del 2018 (-1,9%). - Le riserve tecniche Vita crescono a € 353 miliardi (+2,8%), riflettendo sia l’ottima raccolta netta sia l’aumento della componente unit-linked a seguito dell’andamento dei mercati finanziari.

- Gli Asset Under Management di parti terze registrano una crescita del 15,7%, principalmente grazie alla performance di Banca Generali e in Cina, nonché all’apporto degli attivi del Belgio i cui investimenti sono rimasti in gestione del Gruppo sulla base degli accordi di vendita.

Performance Economica

- Il risultato operativo si attesta a € 1.346 milioni, evidenziando un aumento del 6,9%, grazie al positivo contributo di tutti i segmenti di operatività del Gruppo.

Il risultato operativo del segmento Vita (+5,1%) migliora per effetto dell’ulteriore sviluppo del margine tecnico. I maggiori costi di acquisizione, osservati soprattutto in Germania e Francia per supportare la crescita della raccolta, sono quasi interamente compensati dalla crescita del margine finanziario, riflettendo l’andamento dei mercati.

In aumento del 3,7% la performance operativa del segmento Danni, grazie al positivo contributo di tutte le sue componenti. Il combined ratio si conferma su ottimi livelli (91,5%; +0,1 p.p. rispetto al 1Q18). Il miglioramento della sinistralità, grazie anche ad un minor impatto di sinistri catastrofali, è compensato dall’aumento del tasso costi, che riflette la crescita della componente acquisitiva, principalmente legata all’andamento del comparto non auto. Stabile la componente spese amministrative.

Il risultato del segmento Asset Management cresce del 4,7%.

Positivo, infine, l’andamento del segmento Holding e altre attività, grazie in particolare al risultato di Banca Generali per maggiori performance fees. - L’utile netto di Gruppo si attesta a € 744 milioni, evidenziando una crescita del 28,1%, e riflette principalmente, oltre al citato sviluppo del risultato operativo5:

- la contrazione del risultato non operativo della gestione finanziaria, in particolare per le maggiori perdite nette da valutazione, principalmente su fondi d’investimento, e i minori profitti di realizzo nel trimestre;

- il minor impatto della fiscalità, che passa da 34,1% a 30,6%, dovuto principalmente sia alla diminuzione dell’onere IRAP in Italia che all’aumento dei costi deducibili in Cina;

- il maggior risultato delle attività operative cessate, che complessivamente ammonta a € 123 milioni, comprensivo del profitto sulla vendita delle attività in Belgio per € 128 milioni e del risultato netto del trimestre di Generali Leben (Germania), la cui dismissione si è perfezionata il 30 aprile scorso. - L’utile netto del segmento Asset Management cresce a € 52 milioni (+24%).

- La redditività a conto economico degli investimenti si attesta a 0,8%6 (0,7% al 1Q18), in lieve aumento grazie ad un maggior rendimento corrente e maggiori utili su cambio, che più che compensano l’aumento delle perdite nette da valutazione.

Stato Patrimoniale e Posizione di Capitale

- Il patrimonio netto di Gruppo si attesta a € 26.308 milioni (€ 23.601 milioni al 31 dicembre 2018), in crescita dell’11,5% grazie al risultato del periodo di pertinenza del Gruppo e all’aumento della riserva per utili attribuibili alle attività finanziarie disponibili per la vendita, a seguito del positivo andamento dei mercati azionari e dell’abbassamento dei tassi di interesse.

- Il Preliminary Regulatory Solvency Ratio - che rappresenta la visione regolamentare del capitale di Gruppo e si basa sull’utilizzo del modello interno unicamente per le compagnie che hanno ottenuto la relativa approvazione da parte dell’IVASS, e sulla standard formula per le altre compagnie - è pari a 207% (217% FY18).

La variazione da inizio anno è in larga parte ascrivibile al recepimento atteso di cambiamenti regolamentari (-7 p.p. come somma di variazioni EIOPA su Ultimate Forward Rate e reference portfolio e trattamento IRP in Francia). Solido il contributo della generazione normalizzata di capitale di periodo che ha quasi interamente compensato le varianze negative di mercato e di capitale (inclusive delle acquisizioni finalizzate nel trimestre e del parziale rimborso del debito subordinato).

Per gli eventi significativi occorsi nel periodo e successivamente al 31 marzo 2019 si può fare riferimento ai comunicati stampa scaricabili dal sito www.generali.com.

Il Dirigente Preposto alla redazione dei documenti contabili societari, Cristiano Borean, dichiara ai sensi del comma 2 dell’articolo 154 bis del Testo Unico della Finanza che l’informativa contabile contenuta nel presente documento corrisponde alle risultanze documentali, ai libri e alle scritture contabili.

Il glossario e la descrizione degli indicatori alternativi di performance sono disponibili nella Relazione Annuale Integrata e Bilancio Consolidato di Gruppo 2018.

1 Le variazioni di premi, raccolta netta Vita e PVNBP (valore attuale dei premi della nuova produzione) sono a termini omogenei (a parità di cambi e area di consolidamento). Le variazioni di risultato operativo, investimenti propri e riserve tecniche Vita escludono le entità cedute dal periodo comparativo.

2 Con riferimento alle azioni di disinvestimento delle attività tedesche, il cui perfezionamento è avvenuto il 30 aprile, in applicazione all’IFRS 5, tali attività sono classificate come in dismissione possedute per la vendita. Conseguentemente tali partecipazioni non sono state escluse dal consolidamento ma sia il totale delle attività e passività che il risultato economico, al netto degli effetti fiscali, sono stati rilevati separatamente nelle specifiche voci degli schemi di bilancio. Parimenti sono stati riclassificati i dati comparativi (che per il 1Q18 includono le attività olandesi, irlandesi, belghe - tutte già in IFRS 5 - e del Guernsey non ancora in IFRS 5 nel 1Q18, le cui cessioni si sono perfezionate rispettivamente a febbraio 2018, giugno 2018 e gennaio 2019).

3 Utile normalizzato per l’impatto delle plusvalenze e minusvalenze derivanti dalle dismissioni.

4 Il ratio al 31/12/2018 è aggiornato rispetto al dato comunicato in data 14 marzo 2019 (216%) coerentemente con il valore inserito nella Relazione sulla solvibilità e condizione finanziaria del Gruppo Generali 2018 che, secondo le tempistiche previste dalla normativa Solvency II, sarà pubblicato il 3 giugno 2019.

5 I numeri seguenti sono da intendersi al netto dell’effetto delle tasse e delle minorities.

6 L’indicatore non è annualizzato.