Relazione Intermedia sulla Gestione al 30 giugno 2018 – Comunicato Stampa

01 agosto 2018 - 07:30 price sensitive

Prosegue con successo l’esecuzione del piano strategico: utile in crescita, superato l’obiettivo sulle dismissioni, ottima posizione di capitale1

- Risultato operativo a € 2,5 miliardi, in aumento del 2,7% grazie al miglioramento di tutti i segmenti di business

- Combined ratio a ottimi livelli (92%), nonostante il rilevante impatto delle catastrofi naturali. Redditività della nuova produzione Vita in aumento al 4,5%

- Operating RoE annualizzato a 12,5%; il dato medio del periodo 2015- 1H2018, pari al 13,4%, si conferma in linea con il target strategico (>13%)

- Utile netto in aumento a € 1.329 milioni (+8,8%), grazie anche alla positiva performance non operativa e al risultato delle dismissioni avvenute nel periodo

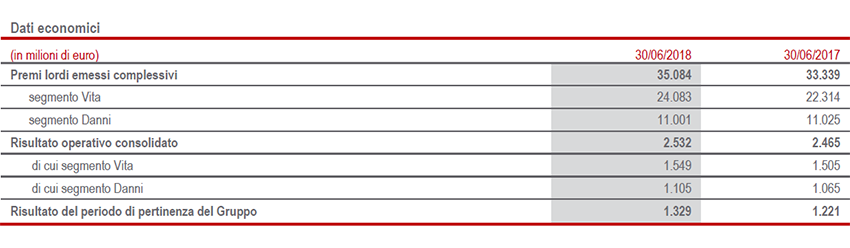

- Premi in crescita a € 35,1 miliardi (+6,5%) grazie allo sviluppo di entrambi i segmenti di business. Raccolta netta stabile a € 5,7 miliardi. Riserve tecniche Vita in aumento dell’1,8% nel semestre

- Solida e resiliente posizione di capitale, con Regulatory Solvency Ratio a 201% e Economic Solvency Ratio a 221% nonostante la volatilità dei mercati del secondo trimestre dell’anno

- Superati € 1,5 miliardi dalle dismissioni effettuate per ottimizzare la presenza geografica (target € 1 miliardo)

- Dismissione del portafoglio Vita di Generali Leben, innovativa operazione in linea con l’obiettivo strategico del Gruppo di ribilanciamento del portafoglio, con una significativa riduzione del rischio relativo ai tassi di interesse

Il Group CEO di Generali, Philippe Donnet, ha affermato: “I risultati del primo semestre evidenziano la resilienza patrimoniale e le ottime performance tecniche e industriali di Generali in un contesto di volatilità globale. Segnalo in particolare il piano di dismissioni e di ottimizzazione geografica, con il target ampiamente superato in anticipo, cui si aggiunge la recente cessione della società tedesca Generali Leben, operazione innovativa che ci permetterà di accelerare nel raggiungimento dei nostri obiettivi strategici nel segmento Vita. Ottimo anche l’andamento operativo del Danni e del Vita, nonché le attività di Investments, Asset & Wealth Management, risultati che confermano la capacità di eseguire con disciplina e determinazione il nostro piano strategico. In questo modo abbiamo conseguito un utile netto semestrale tra i più alti di sempre."

Milano – Il Consiglio di Amministrazione di Assicurazioni Generali, riunitosi sotto la presidenza di Gabriele Galateri di Genola, ha approvato i risultati consolidati al 30 giugno 2018.

EXECUTIVE SUMMARY

I risultati semestrali del Gruppo Generali evidenziano ottime performance in termini di redditività e il mantenimento di una resiliente posizione patrimoniale. In un contesto caratterizzato da una crescita economica moderata nell’Eurozona e da una volatilità dei mercati finanziari osservata soprattutto nel secondo trimestre, il Gruppo ha proseguito l’esecuzione disciplinata ed efficace del proprio piano strategico 2016-2018.

In particolare, durante il semestre sono state annunciate operazioni di dismissione che, insieme alle passate azioni volte ad ottimizzare la presenza geografica, migliorare l’efficienza operativa e l’allocazione del capitale, hanno raggiunto un ammontare complessivo pari a oltre € 1,5 miliardi, significativamente superiore all’obiettivo iniziale di € 1 miliardo. È stato inoltre firmato un accordo per la cessione dell’89,9% della società tedesca Generali Leben.

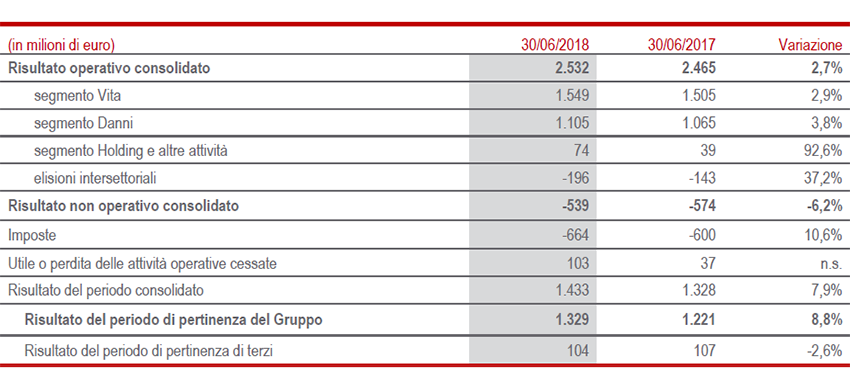

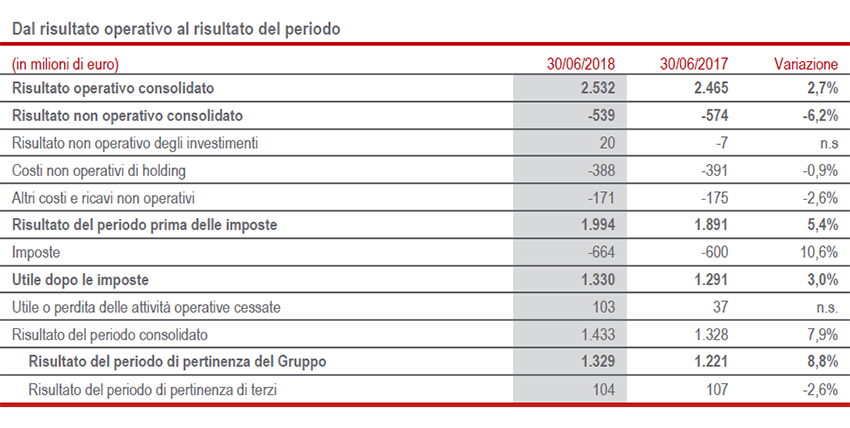

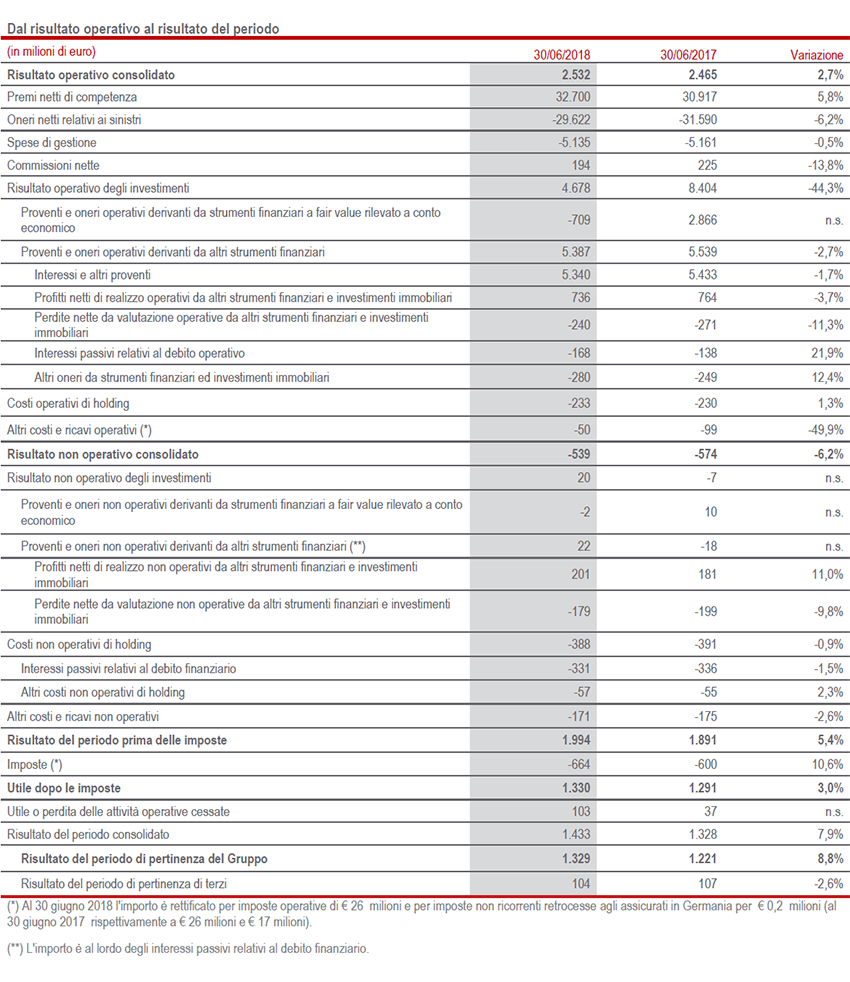

Il risultato operativo cresce del 2,7% a € 2.532 milioni (€ 2.465 milioni 1H17) grazie al positivo sviluppo di tutti i segmenti di business. In aumento la performance operativa Danni, trainata dal miglioramento del risultato tecnico, riflesso nel combined ratio che si conferma a ottimi livelli (92%). Positivo anche il risultato operativo Vita, grazie allo sviluppo del margine tecnico. Anche il segmento Holding e altre attività evidenzia una crescita grazie, in particolare, al favorevole sviluppo delle attività di Investments, Asset & Wealth Management, coerentemente al piano strategico. Stabili i costi operativi di holding.

Il Gruppo mantiene quindi ottimi livelli di redditività operativa misurata attraverso l’operating RoE annualizzato pari al 12,5%: il dato riflette l’impatto delle operazioni di dismissione. L’operating RoE medio del periodo 2015-1H2018 si attesta al 13,4% (obiettivo del piano >13%).

In termini di volumi, i premi complessivi del Gruppo, pari a € 35,1 miliardi, riflettono la crescita già osservata nel primo trimestre dell’anno. L’aumento del 6,5% è attribuibile agli andamenti positivi osservati in entrambi i segmenti di attività.

Con riferimento alle linee di business, il Vita cresce infatti dell’8,6%, principalmente grazie allo sviluppo dei prodotti risparmio (+9,1%), in particolare in Italia a seguito delle azioni sul portafoglio esistente che hanno portato al rinnovo di polizze collettive per un ammontare di circa € 1,2 miliardi. Positivo anche l’andamento delle linee puro rischio e malattia (+12,3%) osservato nella quasi totalità dei paesi di operatività del Gruppo, e dei prodotti unit-linked (+4,3%), soprattutto in Francia. La raccolta netta Vita di Gruppo, pari a € 5,7 miliardi, si mantiene sugli stessi livelli dello scorso anno, riflettendo una forte accelerazione nel secondo trimestre. Le riserve tecniche Vita - escludendo le passività differite verso gli assicurati - ammontano a € 341.970 milioni. L’aumento a perimetro omogeneo si attesta a 1,8%; in particolare, le riserve unit-linked crescono del 2,2%.

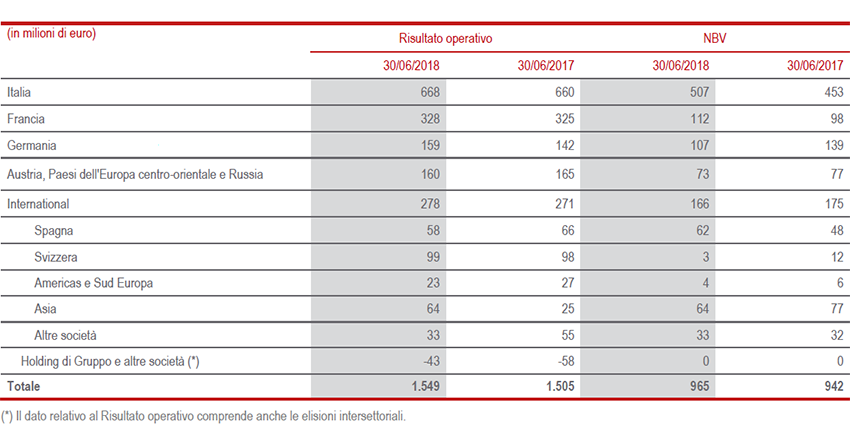

La nuova produzione in termini di PVNBP (valore attuale dei premi futuri di nuova produzione) si attesta a € 21.431 milioni, in diminuzione del 3,9% rispetto al semestre scorso. A livello di linee di business si registra un calo nella nuova produzione dei prodotti risparmio (-7,1%), dovuto alla contrazione in Italia, Germania e Spagna; una diminuzione è registrata anche nei prodotti di puro rischio e malattia (-2,8%) per il calo di Germania e Francia. I premi relativi ai prodotti unit-linked rimangono pressoché stabili (+0,1%). Il valore della nuova produzione (NBV) è in aumento del 3,6% rispetto ai primi sei mesi del 2017 e si attesta a € 965 milioni (€ 942 milioni 1H17).

Di conseguenza, la redditività sul PVNBP si attesta al 4,50% (4,11% 1H17), con un incremento a perimetro omogeneo di 0,33 p.p. dovuto al miglior mix produttivo, al ribilanciamento dell’offerta con conseguente ricalibrazione delle garanzie finanziarie e al miglioramento del contesto finanziario rispetto ai primi sei mesi del 2017.

Prosegue la crescita, già osservata nel primo trimestre dell’anno, dei premi Danni, che a termini omogenei aumentano del 2,1% a € 11 miliardi per effetto dello sviluppo di entrambi i settori. L’Auto cresce infatti del 2,3%, in particolare in ACEER2, e il Non Auto dell’1,7% con andamenti diversificati nei vari paesi di operatività del Gruppo.

Il risultato non operativo risulta in miglioramento a € -539 milioni, riflettendo sia migliori performance finanziarie, grazie a minori svalutazioni e maggiori realizzi, sia minori interessi sul debito finanziario. In particolare, i maggiori realizzi fanno riferimento per € 113 milioni alla cessione della partecipazione in Italo - Nuovo Trasporto Viaggiatori, monetizzando l’investimento in cui il Gruppo era presente sin dalla sua costituzione. I restanti realizzi risultano in calo rispetto al periodo precedente soprattutto per la componente obbligazionaria, riflettendo la programmata politica di sostenere i rendimenti futuri dei propri investimenti, a fronte dell’attuale situazione di volatilità dei mercati finanziari.

Si evidenzia un maggior peso della fiscalità che passa dal 30,8% al 32,4% per effetto principalmente di alcuni eventi di natura straordinaria registrati lo scorso anno in Germania e nel semestre di quest’anno negli Stati Uniti.

Positivo il risultato delle attività operative cessate3 che accoglie principalmente l’utile di € 49 milioni sulla cessione dell’Irlanda, nonché i risultati delle altre attività ancora in fase di dismissione.

Tenuto conto degli andamenti di cui sopra, il risultato del periodo di pertinenza del Gruppo pari a € 1.329 milioni evidenzia un aumento (+8,8%) rispetto ai € 1.221 milioni del semestre 2017.

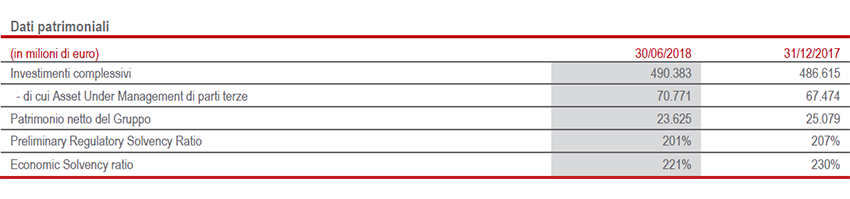

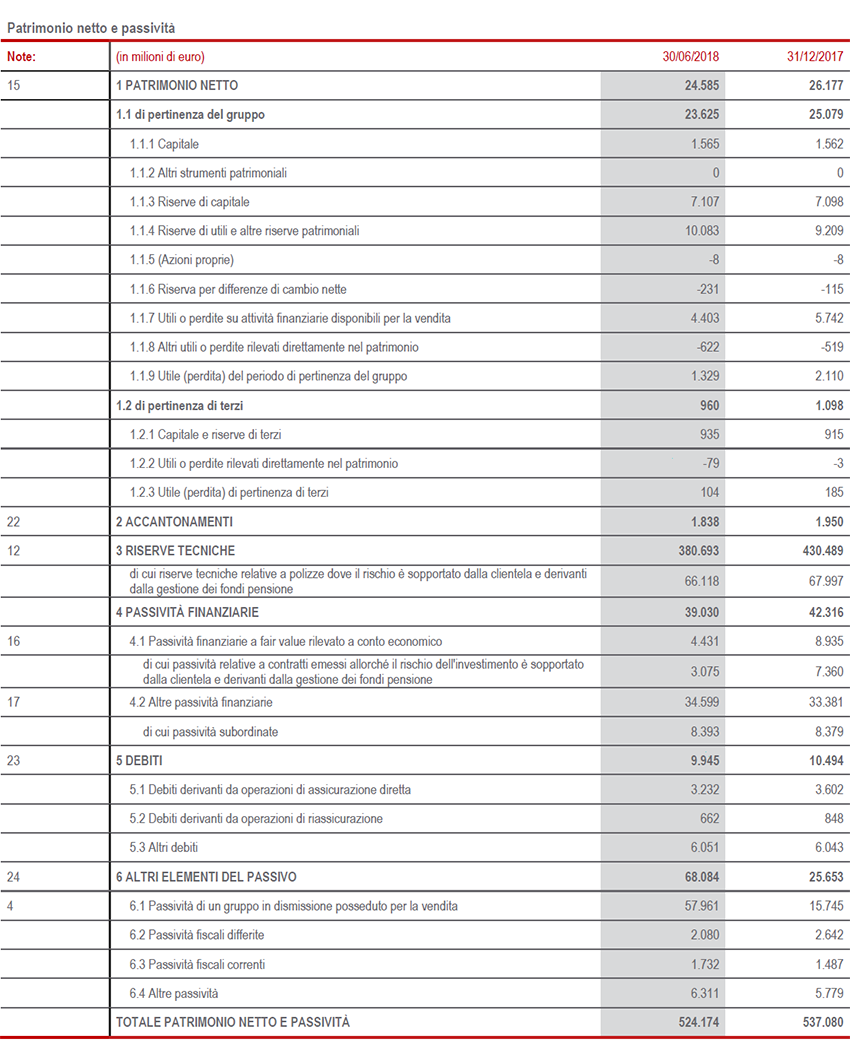

Il patrimonio netto di Gruppo si conferma solido a € 23.625 milioni, in calo del 5,8% rispetto a € 25.079 milioni al 31 dicembre 2017. La variazione è ascrivibile al risultato del periodo di pertinenza del Gruppo, pari a € 1.329 milioni, più che compensato sia dall’erogazione del dividendo per complessivi € 1.330 milioni sia dalla riduzione della riserva per utili attribuibili alle attività finanziarie disponibili per la vendita per € 1.339 milioni, derivante dall’andamento dei titoli obbligazionari a seguito dell’ampliamento degli spread nella prima parte dell’anno.

Gli Asset Under Management di parti terze registrano un aumento del 4,9%, principalmente grazie alla performance in Cina e di Banca Generali.

Il Preliminary Regulatory Solvency Ratio – che rappresenta la visione regolamentare del capitale del Gruppo e si basa sull’utilizzo del modello interno unicamente per le compagnie che hanno ottenuto la relativa approvazione da parte dell’IVASS, e sulla Standard Formula per le altre compagnie – si mantiene solida a 201% (207% FY 20174; -6 p.p). Tale andamento è determinato dalla situazione dei mercati finanziari al semestre, condizionata dall’allargamento dello spread del BTP.

L’Economic Solvency Ratio, che rappresenta la visione economica del capitale ed è calcolato applicando il modello interno all’intero perimetro del Gruppo, si è posizionato al 221% (230% FY17; -9 p.p.).

Segmento Vita: premi, NBM e performance operativa in aumento, raccolta netta stabile

- Raccolta netta Vita a € 5,7 mld, sugli stessi livelli dello scorso anno

- Marginalità NBM migliora a 4,5%

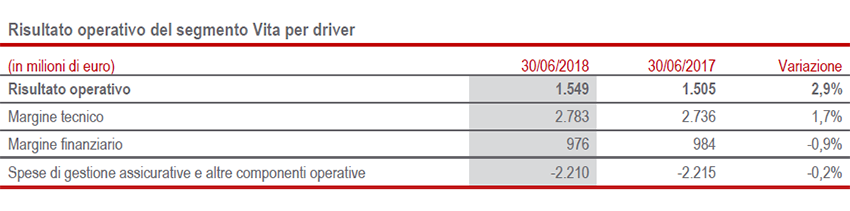

- Risultato operativo in crescita a € 1.549 mln (+2,9%)

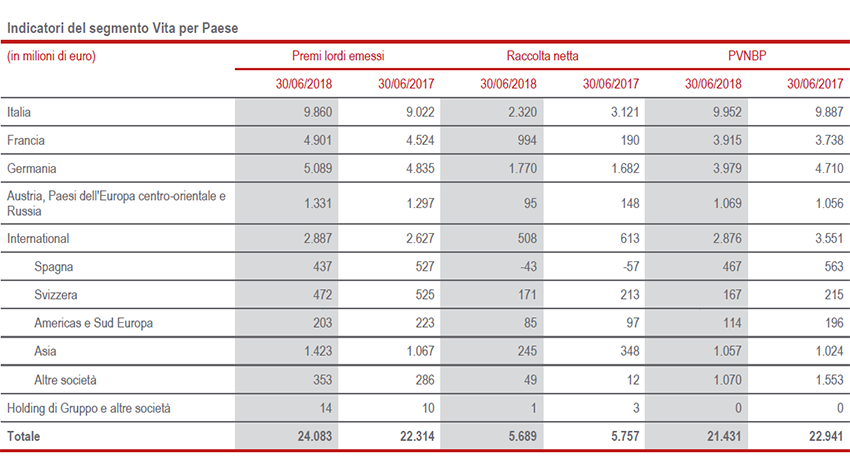

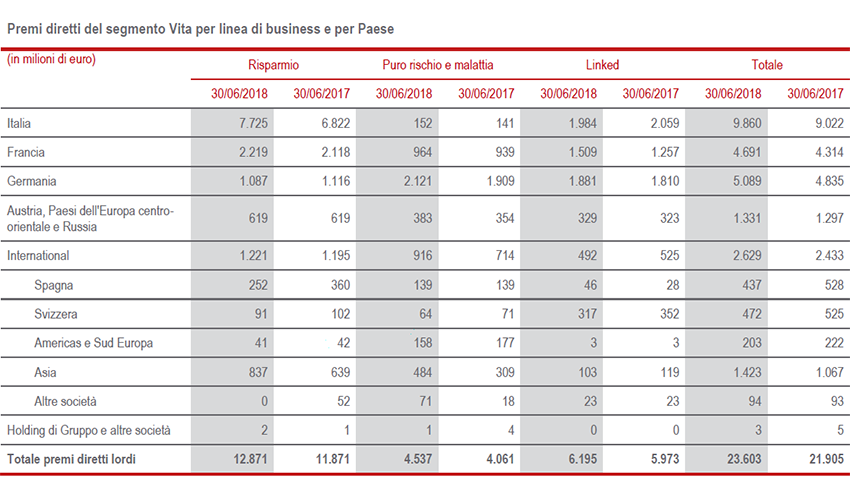

I premi Vita5, pari a € 24.083 milioni, aumentano dell’8,6% grazie allo sviluppo osservato in tutte le linee di business. In particolare, l’aumento del 9,1% dei prodotti risparmio è concentrato in Italia, Francia e Asia. Positivo anche l’andamento delle linee puro rischio e malattia (+12,3%) osservato nella quasi totalità dei paesi di operatività del Gruppo, e dei prodotti unit-linked (+4,3%), soprattutto in Francia.

Con riferimento ai principali paesi di operatività del Gruppo, l’Italia registra una significativa crescita (+9,3%) trainata dai prodotti risparmio (+13,2%) che riflette sostanzialmente le azioni volte al rinnovo di importanti polizze collettive. Ottimo andamento in Francia, alla cui crescita (+8,3%) contribuiscono tutti i settori di attività, soprattutto le unit-linked (+20,1% grazie alle politiche commerciali e di selezione della clientela orientate a sviluppare questa tipologia di polizze) e, in misura inferiore, i prodotti risparmio (+4,8%). Positivo l’andamento anche in Germania (+5,3%), grazie alle polizze puro rischio e malattia (+11,2%) e ai prodotti unit-linked (+4%). In lieve aumento la raccolta premi di ACEER (+0,9%). La crescita del 16,3% di International riflette il forte sviluppo osservato in Asia (+40%), dove registrano un aumento sia i prodotti risparmio (+35,8%), soprattutto in Cina trainati dallo sviluppo del canale bancassurance, sia la linea puro rischio e malattia (+65,9%), grazie allo sviluppo osservato in Cina e Hong Kong la cui nuova compagnia ha riavviato la produzione.

La raccolta netta Vita - la differenza tra i premi incassati e le uscite per pagamenti e riscatti - raggiunge i € 5,7 miliardi, mantenendosi sostanzialmente sugli stessi livelli dello scorso anno (-0,2%) riflettendo una forte accelerazione nel secondo trimestre, con andamenti diversificati nei principali paesi di operatività del Gruppo. In particolare, l’andamento positivo della Francia, in cui lo scorso anno si erano registrate uscite particolarmente elevate in concomitanza delle elezioni politiche francesi, è compensato dal calo registrato in Italia legato alla programmata riduzione della raccolta lorda tradizionale non ibrida.

Le riserve tecniche Vita - escludendo le passività differite verso gli assicurati - ammontano a € 341.970 milioni. L’aumento a perimetro omogeneo si attesta a 1,8%; in particolare, le riserve unit-linked crescono del 2,2%.

La nuova produzione in termini di PVNBP (valore attuale dei premi della nuova produzione) si attesta a € 21.431 milioni, in diminuzione del 3,9% rispetto al primo semestre 2017. A livello di linee di business si registra un calo dei prodotti di risparmio (-7,1%), dovuto alla contrazione in Italia (-7,4%), Germania (-25,2%) e Spagna (-35,6%), solo parzialmente compensato dalla Francia (+3,1%). Flettono anche i prodotti di puro rischio e malattia (-2,8%), riflettendo il calo di Germania (-12,9%) e Francia (-15%). I premi relativi ai prodotti unit-linked rimangono pressoché stabili (+0,1%). Il valore della nuova produzione (NBV) si attesta a € 965 milioni (€ 942 mln 1H17), in aumento del 3,6% rispetto ai primi sei mesi del 2017.

La redditività sul PVNBP si attesta al 4,50% (4,11% 1H17), con un incremento di 0,33 p.p. dovuto al miglior mix produttivo, al ribilanciamento dell’offerta con conseguente ricalibrazione delle garanzie finanziarie e al miglioramento delle ipotesi finanziarie rispetto ai primi sei mesi del 2017.

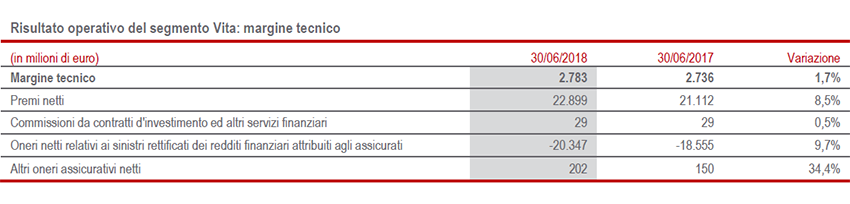

Il risultato operativo del segmento Vita si attesta a € 1.549 milioni (€ 1.505 milioni 1H17). La crescita del 2,9% riflette lo sviluppo del margine tecnico al netto delle spese di gestione assicurativa. Con riferimento ai principali paesi di operatività, si conferma il solido contributo al risultato di Gruppo dell’Italia, della Germania e della Francia. In crescita il risultato operativo in Asia che riflette anche un adeguamento di riserve legato alla normativa cinese effettuato lo scorso anno, non presente in questo semestre.

La redditività operativa sugli investimenti del segmento Vita si mantiene stabile a 0,42%.

L’expense ratio – l’incidenza percentuale dei costi rispetto al volume premi – passa da 10,1% a 9,3% per effetto del contenimento dell’incidenza sia della componente costi di acquisizione (-0,6 p.p.) sia di quella dei costi di amministrazione (-0,2 p.p.), generalizzato nella quasi totalità dei paesi di operatività del Gruppo.

Segmento Danni: raccolta e redditività tecnica in aumento

- Premi in aumento a € 11 mld (+2,1%), positivi gli andamenti di entrambi i segmenti

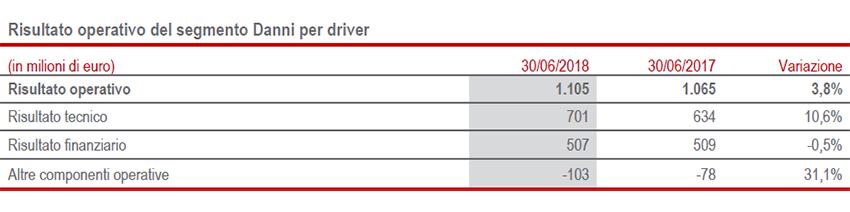

- Crescita del risultato operativo a € 1.105 mln (+3,8%)

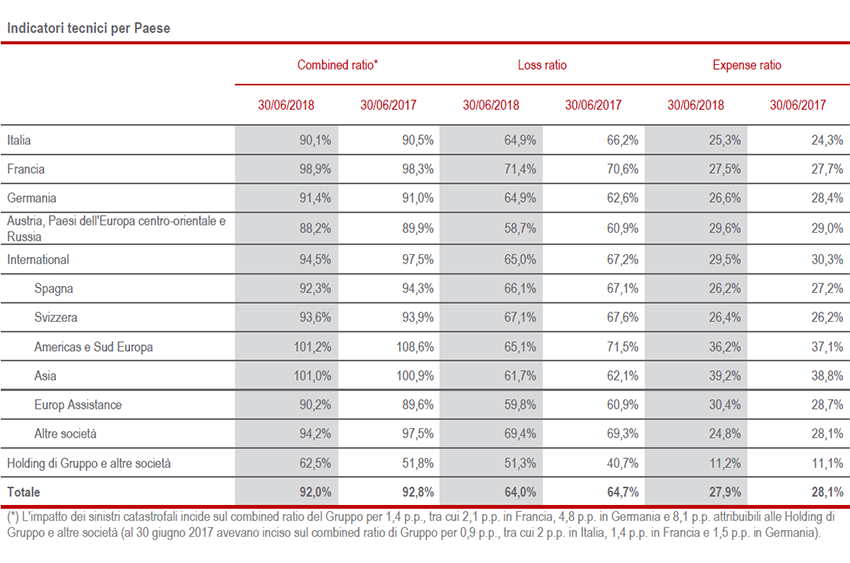

- Combined ratio migliora a 92% (-0,8 p.p.)

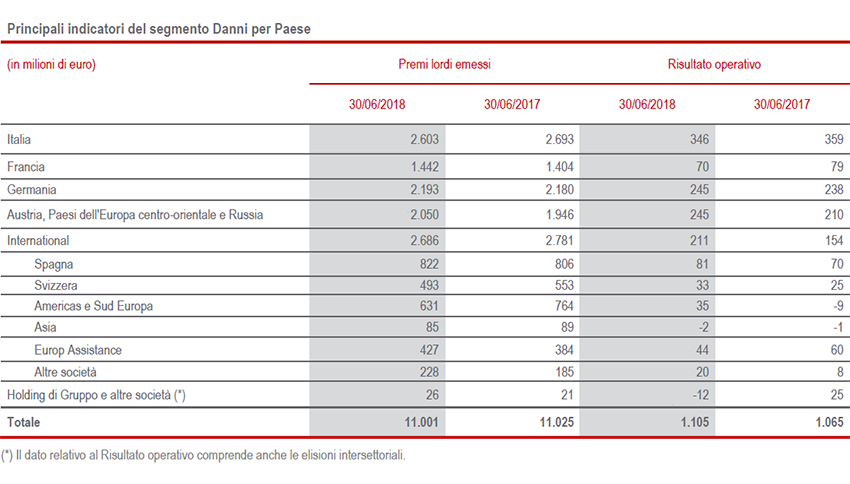

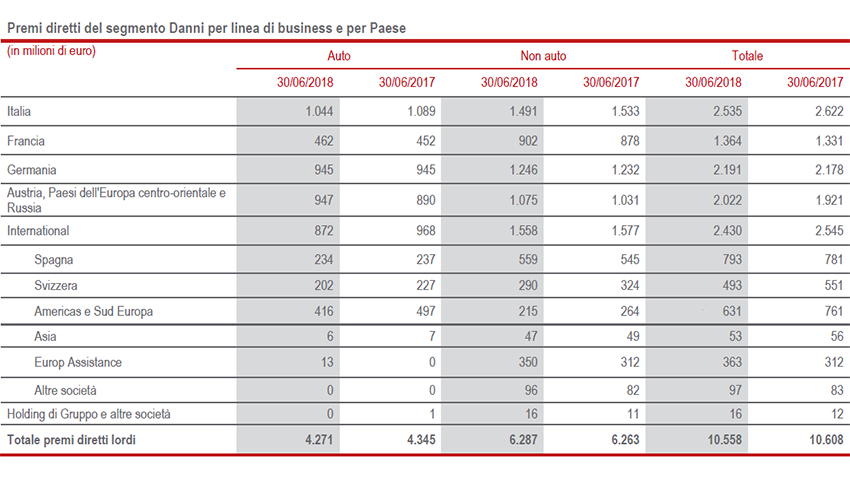

Prosegue la crescita osservata già nel primo trimestre dei premi Danni, che a termini omogenei aumentano a € 11.001 milioni (+2,1%), grazie allo sviluppo osservato in entrambe le linee di business. L’Auto aumenta infatti del 2,3%, in particolare nei Paesi dell’Europa centro-orientale (+6,1%, grazie principalmente alle politiche tariffarie in Repubblica Ceca e all’aumento delle vendite di auto in Ungheria), in Francia (+2,1%, soprattutto per effetto delle politiche tariffarie applicate) e in Austria (+2,8%). In calo del 4,1% l’Italia a seguito delle politiche di sostegno della redditività (in rallentamento il calo del premio medio con una contrazione del portafoglio anche per azioni mirate di pulizia).

Positivo anche il Non Auto (+1,7%), con andamenti diversificati nei vari paesi di operatività del Gruppo. I Paesi dell’Europa centro-orientale evidenziano una crescita del 4,3% prevalentemente nel business abitazione, Europe Assistance del 15,6% grazie allo sviluppo dell’assicurazione viaggi e assistenza auto nei mercati maturi, e la Francia del 2,7% grazie alle politiche tariffarie e alle iniziative commerciali. Il calo del 2,7% in Italia riflette la flessione delle linee Global Corporate & Commercial a seguito delle azioni sviluppate per la ricerca della profittabilità.

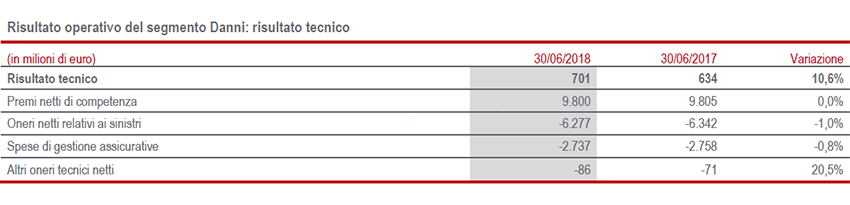

Il risultato operativo si attesta a € 1.105 milioni (€ 1.065 milioni 1H17). Lo sviluppo del risultato tecnico riflette il miglioramento del CoR, nonostante sul semestre abbiano pesato maggiori sinistri catastrofali per € 46 milioni. Sostanzialmente stabile il contributo del risultato finanziario.

Flette il contributo delle altre componenti operative che, nel periodo, risentono della riduzione del margine dell’attività di servizio e di maggiori imposte indirette.

Il combined ratio migliora attestandosi al 92% (-0,8 p.p.). Sul semestre appena concluso hanno complessivamente pesato eventi catastrofali per circa € 139 milioni che hanno colpito principalmente Germania e Francia, nonché l’attività riassicurativa della Holding, per un impatto di 1,4 p.p. sul CoR (0,9 p.p. nel primo semestre dello scorso anno). La sinistralità corrente non catastrofale migliora di 0,9 p.p., per effetto dell’evoluzione osservata nel settore Auto. Il contributo delle generazioni precedenti aumenta lievemente a -4,8 p.p. (-4,6 p.p. 1H17).

Per quanto riguarda i principali paesi di operatività, migliora il combined ratio dell’Italia a 90,1% (-0,4 p.p.) grazie alla quasi assenza di sinistri catastrofali che lo scorso anno avevano pesato per 2 p.p.. Si conferma a ottimi livelli il CoR della Germania (91,4%; +0,4 p.p.), comprensivo di 4,8 p.p. di sinistri catastrofali per le tempeste che si sono abbattute in gennaio e giugno sul paese. Anche il CoR della Francia (98,9%; +0,6 p.p.) risente di 2,1 p.p. derivanti da eventi catastrofali del semestre. Migliora a 88,2% il combined ratio di ACEER, riflettendo il positivo andamento della sinistralità non catastrofale dell’Auto. Anche il CoR di Americas e Sud Europa migliora attestandosi a 101,2%: lo scorso anno in Argentina si era verificato un adeguamento della riservazione locale per alcune classi di sinistri a seguito della dinamica inflattiva osservata durante il periodo.

Segmento Holding e altre attività6

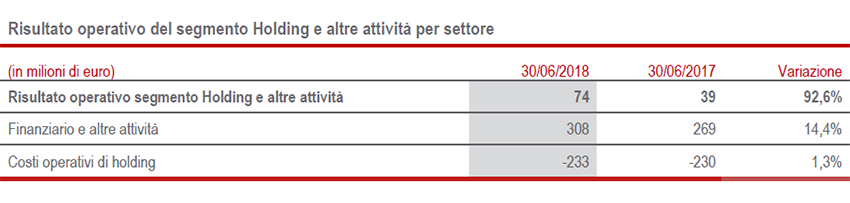

Il risultato operativo del segmento Holding e altre attività si attesta a € 74 milioni (€ 39 milioni 1H17), grazie allo sviluppo del risultato operativo del segmento finanziario a seguito del favorevole sviluppo delle attività di Investments, Asset & Wealth Management.

I costi netti operativi di holding ammontano a € -233 milioni (€ -230 milioni 1H17), riflettendo la flessione dei ricavi per le brand royalties e la stabilità dei costi.

Dal risultato operativo all’utile netto di Gruppo

Il risultato non operativo del Gruppo passa da € -574 milioni a € -539 milioni. Tale andamento riflette sia migliori performance finanziarie, grazie a minori svalutazioni e maggiori realizzi, sia minori interessi sul debito finanziario.

In particolare, il risultato non operativo degli investimenti migliora di € 27 milioni a seguito di minori svalutazioni su investimenti finanziari parzialmente compensato da maggiori profitti di realizzo rispetto l'anno precedente. In particolare, i maggiori realizzi fanno riferimento a € 113 milioni per la cessione della partecipazione in Italo - Nuovo Trasporto Viaggiatori, monetizzando l’investimento in cui il Gruppo era presente sin dalla sua costituzione. Escludendo tale dismissione, i profitti di realizzo risultano in calo rispetto al periodo precedente.

I costi non operativi di holding passano da € -391 milioni a € -388 milioni, riflettendo il calo degli interessi sul debito finanziario che passano da € -336 milioni a € -331 milioni.

Gli altri costi netti non operativi, infine, passano da € -175 milioni a € -171 milioni. Tale voce è composta principalmente da € -49 milioni relativi all’ammortamento del valore dei portafogli acquisiti (€ -52 milioni 1H17) e da € -68 milioni relativi ai costi di ristrutturazione (in aumento rispetto ai € -53 milioni del 1H17 principalmente in Germania). La variazione rispetto al precedente esercizio degli altri costi netti non operativi (€ +17 milioni) è stata determinata principalmente da plusvalenze relative alla cessione delle attività in Panama.

L’aumento del tax rate al 32,4% (30,8% 1H17) è principalmente riconducibile ad alcuni eventi di natura straordinaria registrati lo scorso anno in Germania e quest’anno negli Stati Uniti.

Il risultato di terzi, pari a € 104 milioni, che corrisponde ad un minority rate pari a 7,2% (8,1% 1H17), diminuisce rispetto ai € 107 milioni dello scorso anno per effetto dei risultati di Banca Generali.

A seguito delle performance sopra commentate, il risultato del periodo di pertinenza del Gruppo cresce dell’8,8% attestandosi a € 1.329 milioni (€ 1.221 milioni 1H17).

Situazione patrimoniale e finanziaria di Gruppo

Patrimonio netto

Il capitale e riserve di pertinenza del Gruppo si attestano a € 23.625 milioni al 30 giugno 2018, in calo del 5,8% rispetto a € 25.079 milioni al 31 dicembre 2017. La variazione è ascrivibile al risultato del periodo di pertinenza del Gruppo, pari a € 1.329 milioni, più che compensato sia dall’erogazione del dividendo per complessivi € 1.330 milioni sia dalla riduzione della riserva per utili attribuibili alle attività finanziarie disponibili per la vendita per € 1.339 milioni, derivante dall’andamento dei titoli obbligazionari a seguito del citato ampliamento degli spread nella prima parte dell’anno.

Investimenti

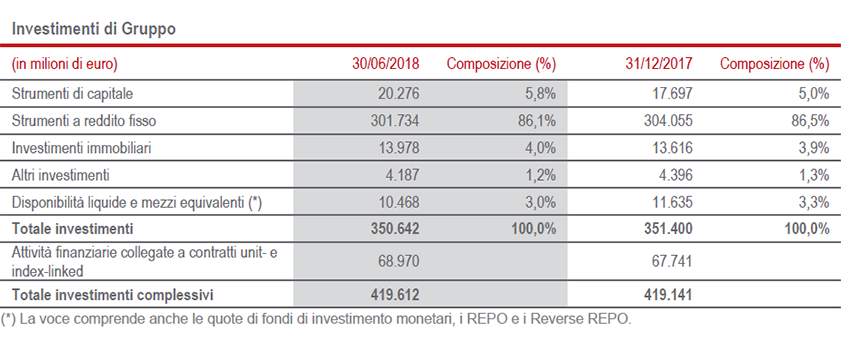

Gli Asset Under Management complessivi del Gruppo registrano al 30 giugno 2018 un incremento dello 0,8% attestandosi a € 490,4 miliardi. In particolare, il totale investimenti complessivi di bilancio è pari a € 419,6 miliardi mentre le masse gestite per conto di terzi ammontano a € 70,8 miliardi.

Il totale investimenti, pari a € 350,6 miliardi, resta sostanzialmente stabile, registrando una diminuzione dello 0,2% principalmente dovuta alla riduzione del comparto delle obbligazioni societarie a fronte dell’aumento dei tassi di interesse che più che compensa gli acquisti netti del periodo concentrati sia sui titoli obbligazionari governativi sia sui titoli azionari, ed alla riduzione delle disponibilità liquide e mezzi equivalenti.

Gli investimenti immobiliari e gli altri investimenti rimangono sostanzialmente stabili.

Con riferimento alla strategia di investimento, per gli investimenti a reddito fisso si mira a ottimizzare il profilo rischio-rendimento dei portafogli garantendo un’adeguata profittabilità agli assicurati e una remunerazione soddisfacente del capitale.

Prosegue la graduale diversificazione tramite gli investimenti alternativi, in grado di offrire rendimenti interessanti con un profilo complessivo di rischio contenuto.

Rispetto all’esposizione azionaria, data l’aspettativa di volatilità dei mercati ancora sostenuta, si conferma la preferenza per strategie “a volatilità controllata” e con protezione in caso di ribasso.

I nuovi investimenti nel comparto immobiliare continuano ad essere prevalentemente orientati verso il mercato europeo.

EVENTI SIGNIFICATIVI DEL SEMESTRE E FATTI DI RILIEVO VERIFICATISI DOPO IL 30 GIUGNO 2018

Febbraio

Generali è stata premiata per il migliore programma Net Promoter Score - NPS del mondo da Medallia durante l’evento Experience Europe 2017 tenutosi a Londra. Il programma, che consente di ricevere un riscontro in tempo reale da parte dei clienti e di migliorare i servizi sulla base delle problematiche individuate, è pensato non solo per i clienti retail ma anche per aziende e distributori.

Generali ha completato la cessione dell’intera partecipazione in Generali Nederland N.V. (e delle sue controllate) ma rimane operativa in Olanda tramite le sue Global Business Lines, ovvero Generali Employee Benefits, Generali Global Corporate & Commercial, Europ Assistance e Generali Global Health, continuando a fornire servizi assicurativi ai suoi clienti internazionali.

Generali ha approvato la sua strategia sul cambiamento climatico con azioni nelle proprie attività core (investimenti e sottoscrizioni) durante il Consiglio di Amministrazione tenutosi il 21 febbraio.

Marzo

È stata lanciata Generali Global Infrastructure (GGI), tappa fondamentale per la strategia multi-boutique dell’asset management del Gruppo. Si tratta di una piattaforma, che si avvale del know-how interno e di partnership esterne, per investire sul debito infrastrutturale diversificando sia geograficamente sia settorialmente, sviluppando prodotti e soluzioni per gli investitori. L’approccio di investimento è rigoroso sia sotto il profilo della qualità del credito che sotto quello dei fattori ambientali, sociali e di governance (ESG).

Aprile

Generali ha completato la cessione delle proprie attività a Panama e in Colombia, dove rimane operativa tramite le sue Global Business Lines, ovvero Generali Employee Benefits, Generali Global Corporate & Commercial, Generali Global Health e Europ Assistance.

Generali ha avviato la cessione di Generali Belgium; il Gruppo rimane comunque operativo in Belgio attraverso le sue Global Business Lines, continuando a fornire soluzioni assicurative e di assistenza. L’operazione è soggetta all’approvazione delle autorità competenti e il suo completamento è previsto nel corso del secondo semestre del 2018.

In data 19 aprile l’Assemblea degli Azionisti di Assicurazioni Generali ha approvato il bilancio dell’esercizio 2017, la politica in materia di remunerazione e il Long Term Incentive Plan di Gruppo (LTIP) 2018 e le modifiche allo Statuto Sociale. Ha inoltre conferito delega al Consiglio di Amministrazione di aumentare, in via gratuita e scindibile, al servizio dell’LTIP 2018, il capitale sociale. Generali ha trasmesso per la prima volta via streaming le relazioni introduttive dell’Assemblea, confermando la sua attenzione allo sviluppo digitale e la sua volontà di integrazione della tecnologia al business.

In attuazione del Long Term Incentive Plan 2015 è stato eseguito l’aumento del capitale sociale di Assicurazioni Generali, che ora ammonta a € 1.565.165.364.

Maggio

Generali ha continuato a rafforzare con successo la propria presenza geografica nei Paesi dell’Europa centro-orientale attraverso l'acquisizione del pieno controllo della compagnia slovena Adriatic Slovenica, zavarovalna družba, che offre una vasta gamma di prodotti pensionistici, danni, malattia e vita, e delle compagnie polacche Concordia Capital SA e Concordia Polska TUW, operanti rispettivamente nel settore Vita e Danni. Le operazioni sono soggette all’approvazione degli organi regolamentari e delle autorità concorrenziali.

Generali ha rinnovato le linee di credito revolving, sottoscritte inizialmente nel 2013 e rinnovate nel 2015, aumentandone l’importo e adottando innovativi criteri di sostenibilità: il loro costo è legato sia agli obiettivi in termini di investimenti green sia ai progressi registrati nella sostenibilità.

Giugno

Generali CEE Holding B.V. e UniCredit hanno siglato un accordo di bancassurance per la distribuzione di soluzioni assicurative nell’Europa centro-orientale.

Generali ha completato la cessione dell’intera partecipazione in Generali PanEurope, rimanendo operativa in Irlanda tramite le sue Global Business Lines.

Generali ha siglato un accordo con Future Group per aumentare la sua quota al 49% nella partnership assicurativa indiana. Con questa operazione intensificherà l’utilizzo della vasta rete distributiva di Future Group per offrire soluzioni assicurative in tutto il mercato locale con un focus sul digitale. L’operazione è soggetta all’approvazione delle autorità competenti e alle prassi di mercato; il suo completamento è previsto nel corso del secondo semestre del 2018.

Luglio

Generali ha avviato la cessione dell’89,9% di Generali Leben e firmato un accordo con Viridium Gruppe, con cui ha intrapreso una più ampia partnership industriale sul mercato assicurativo tedesco. L'operazione è soggetta all'approvazione dell'Autorità federale tedesca per la supervisione del settore finanziario (BaFin) nonché all’autorizzazione delle competenti autorità Antitrust tedesche.

Generali ha firmato un accordo con Life Company Consolidation Group (LCCG) per la cessione della sua intera partecipazione in Generali Worldwide Insurance Company Limited, società con sede a Guernsey specializzata nella gestione patrimoniale basata sul ramo Vita e nell’offerta di soluzioni employee benefits per una clientela globale, e in Generali Link, società irlandese che fornisce servizi condivisi nell’ambito dell’amministrazione di fondi e polizze. Le operazioni sono soggette all’approvazione delle autorità competenti e il loro completamento si prevede entro il primo trimestre del 2019.

PREVEDIBILE EVOLUZIONE DELLA GESTIONE

In un contesto caratterizzato da una crescita economica moderata nell’Eurozona e da una accentuata volatilità nel secondo trimestre, il Gruppo proseguirà l’esecuzione disciplinata del proprio piano strategico relativo al periodo 2016-2018. Per fine anno è previsto il lancio del nuovo piano strategico per il triennio 2019-2021.

Nel segmento Vita, il Gruppo continuerà l’attività di ribilanciamento del portafoglio con l’obiettivo di ottimizzarne la profittabilità e consentire un’efficiente allocazione del capitale attraverso la semplificazione e innovazione della gamma di soluzioni di prodotto.

Nel Danni, nonostante il contesto di forte pressione competitiva, si prevede una raccolta premi in crescita mantenendo il focus sull’eccellenza tecnica del Gruppo.

Le iniziative sopra descritte permetteranno di continuare nel percorso di raggiungimento degli obiettivi prefissati nel piano strategico 2016-2018.

Il Dirigente Preposto alla redazione dei documenti contabili societari, Luigi Lubelli, dichiara ai sensi del comma 2 dell’articolo 154-bis del Testo Unico della Finanza che l’informativa contabile contenuta nel presente documento corrisponde alle risultanze documentali, ai libri ed alle scritture contabili.

EVENTI SOCIETARI

Il nuovo piano strategico per il triennio 2019-2021 sarà presentato al mercato all’Investor Day 2018 il 21 novembre a Milano.

MAGGIORI INFORMAZIONI

Per maggiori informazioni è possibile fare riferimento al Bilancio Semestrale Consolidato Abbreviato del Gruppo Generali.

Indice degli allegati

Dati significativi di Gruppo

1) Dati significativi di Gruppo

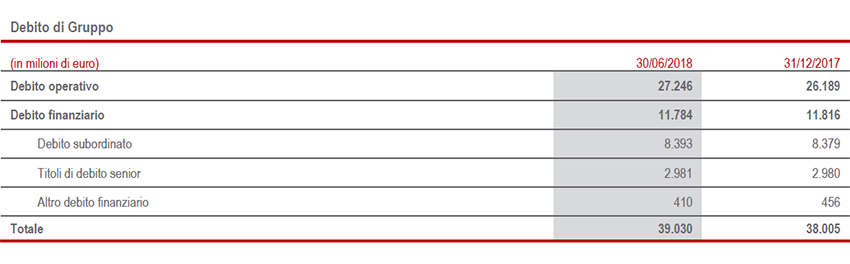

Indebitamento

2) Indebitamento

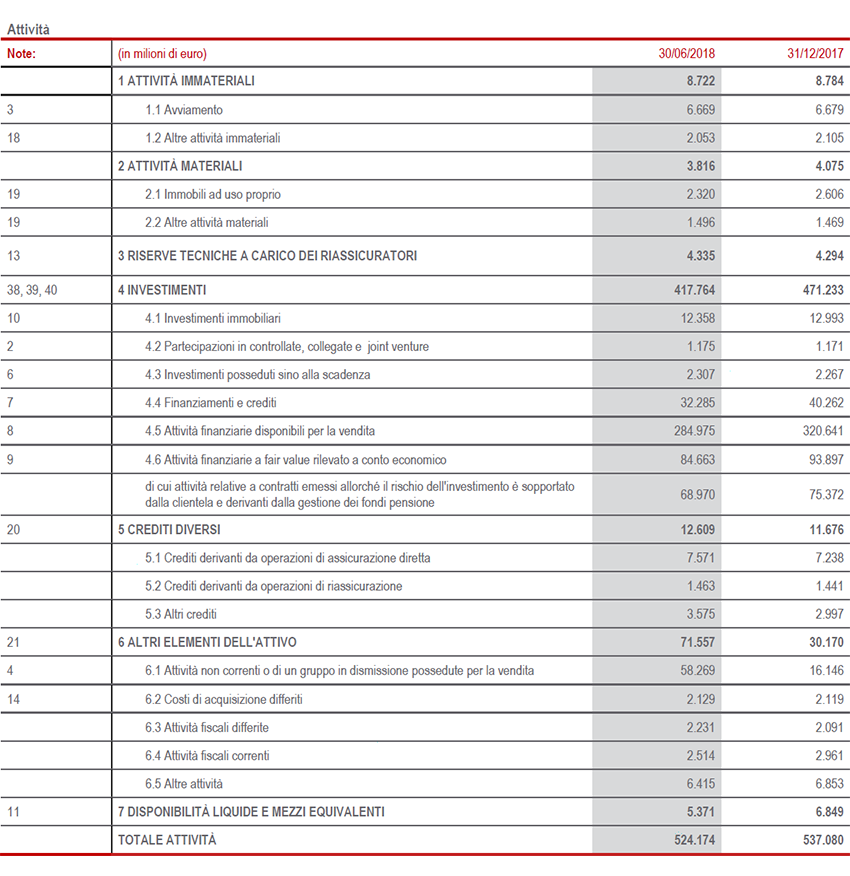

Stato patrimoniale

3) Stato patrimoniale

Dal risultato operativo al risultato di Gruppo

4) Dal risultato operativo al risultato di Gruppo

Ulteriori dati significativi per segmento

5) Ulteriori dati significativi per segmento

Segmento Vita

Risultato operativo

Altre informazioni del segmento Vita

Segmento Danni

Risultato operativo

Altre informazioni del segmento Danni

Informazioni sulle operazioni rilevanti con parti correlate

6) Informazioni sulle operazioni rilevanti con parti correlate

Con riferimento alle operazioni con parti correlate, secondo le previsioni dell’art.18 delle Procedure in materia di operazioni con parti correlate approvate dal Consiglio d’Amministrazione nel 2010 e successivi aggiornamenti, si fa presente che:

(i) non sono state concluse operazioni di maggiore rilevanza nel periodo di riferimento e

(ii) non sono state concluse operazioni con parti correlate che abbiano influito in misura rilevante sulla situazione patrimoniale o sui risultati del Gruppo.

Ulteriori dettagli sulle operazioni con parti correlate sono reperibili nella relativa sezione del Bilancio Semestrale Consolidato Abbreviato.

1 Le variazioni dei premi, raccolta netta e PVNBP (valore attuale dei premi della nuova produzione) sono a termini omogenei (a parità di cambi e area di consolidamento). Le variazioni nei risultati operativi, investimenti propri e riserve tecniche Vita escludono le entità cedute dal periodo comparativo.

2 ACEER fa riferimento alla struttura regionale Austria, Paesi dell'Europa centro-orientale & Russia.

3 Con riferimento alle azioni di disinvestimento delle attività in Belgio, Guernsey e in Generali Leben (Germania), in attesa del rilascio delle necessarie autorizzazioni regolamentari, in applicazione all’IFRS 5, tali attività sono classificate “in dismissione possedute per la vendita”. Conseguentemente, tali partecipazioni non sono state escluse dal consolidamento ma sia il totale delle attività e passività che il risultato economico, al netto degli effetti fiscali, sono stati rilevati separatamente nelle specifiche voci degli schemi di bilancio. La voce Utile o perdita delle attività operative cessate comprende anche il profitto di realizzo relativo alla dismissione delle attività irlandesi. Parimenti sono stati riclassificati i dati comparativi (che per il 2017 includono anche le attività olandesi e irlandesi, le cui cessioni si sono perfezionate rispettivamente a febbraio e giugno 2018). Le cessioni delle attività della Colombia e di Panama hanno portato altresì al realizzo di plusvalenze di realizzo classificate nel risultato non operativo. Le attività cedute non erano considerate rilevanti rispetto alla dimensione del Gruppo e quindi non classificabili come “attività operative cessate”. Ulteriori informazioni sono riportate nella Nota integrativa.

4 Il ratio rappresenta un aggiornamento rispetto al dato comunicato in data 15 marzo 2018 (208%) coerentemente con quanto comunicato all’Autorità di Vigilanza secondo le tempistiche previste dalla normativa Solvency II e pubblicato il 30 giugno 2017 nella Relazione sulla solvibilità e condizione finanziaria del Gruppo Generali 2017.

5 I premi da contratti di investimento ammontano a € 708,4 milioni (€ 800,7 milioni 1H17).

6 Il segmento Holding e altre attività include le attività esercitate dalle società del Gruppo nel settore dei promotori finanziari e del risparmio gestito (settore finanziario), i costi sostenuti nell’attività di direzione e coordinamento e di finanziamento del business, nonché ulteriori attività che il Gruppo considera accessorie rispetto alle attività core assicurative.