Informazioni Finanziarie Intermedie al 31 marzo 2018 - Comunicato Stampa (1)

04 maggio 2018 - 07:30 price sensitive

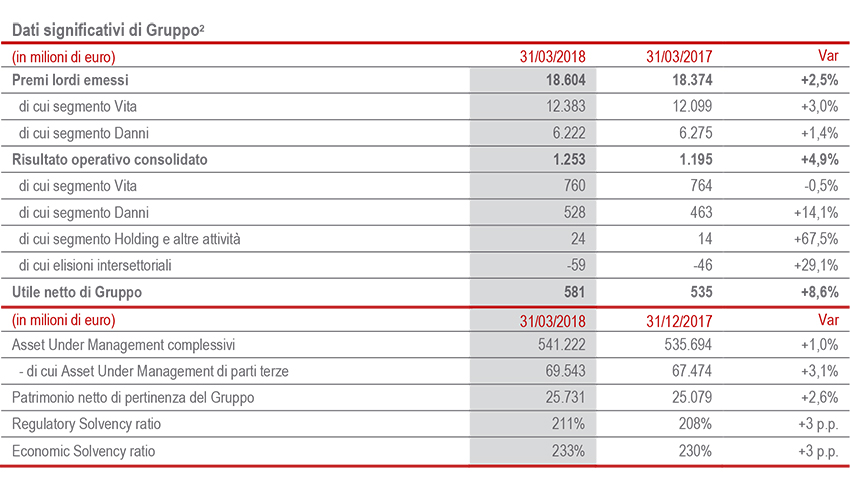

Risultato operativo cresce a € 1,3 miliardi (+4,9%), utile a € 581 milioni (+8,6%). Ottima posizione di capitale

- Risultato operativo migliora grazie all’ottima performance del segmento Danni, nonostante maggiori sinistri catastrofali, e delle attività Investments, Asset & Wealth Management. Solido il risultato del segmento Vita

- Combined Ratio a ottimi livelli (91,4%; -1,6 p.p.). Eccellente redditività della nuova produzione del ramo Vita, il cui NBM cresce al 4,55% (+0,7 p.p.). Riserve tecniche Vita a € 385 mld, in aumento dello 0,3%

- Operating RoE annualizzato a 13,2%, in linea con il target (>13%)

- Premi in crescita a € 18,6 mld (+2,5%) grazie allo sviluppo di entrambi i segmenti di business. Raccolta netta a € 2,4 mld

- Ulteriormente rafforzata la posizione di capitale con Regulatory Solvency Ratio a 211% e Economic Solvency Ratio a 233%

Il Group CFO di Generali, Luigi Lubelli, ha commentato: “I risultati che presentiamo oggi confermano l’ottimo andamento delle performance industriali e finanziarie del Gruppo e l’efficace esecuzione del piano strategico, perseguita con disciplina e determinazione. Prosegue lo sviluppo del business e la generazione di valore, testimoniati da un lato dalla crescita dei premi, dalla robusta raccolta netta Vita e dagli Asset Under Management in aumento, dall’altro dall’ulteriore miglioramento del Combined Ratio e della redditività della nuova produzione Vita. I risultati del primo trimestre ci fanno guardare con ottimismo al resto dell’anno, che vedrà il completamento con successo del piano strategico”.

Parigi. Il Consiglio di Amministrazione di Assicurazioni Generali, riunitosi sotto la presidenza di Gabriele Galateri di Genola, ha approvato le Informazioni finanziarie intermedie al 31 marzo 2018.

Premi e Nuova Produzione

- I premi complessivi del Gruppo evidenziano una crescita del 2,5% rispetto allo scorso anno, attestandosi a € 18.604 milioni, grazie agli andamenti positivi a termini omogenei in entrambi i segmenti di attività.

Con riferimento alle linee di business, il Vita evidenzia un aumento del 3%, derivante principalmente dallo sviluppo dei prodotti unit-linked (+9,9%) osservato nella quasi totalità dei paesi di operatività del Gruppo. La raccolta netta supera € 2,4 miliardi; il calo del 20,7% deriva dall’approccio strategico volto ad incrementare la redditività del portafoglio vita, riflessa anche nel valore della nuova produzione e nell’andamento dei prodotti di risparmio tradizionali, i cui premi emessi flettono del 4,3%, soprattutto in Italia, Germania, ACEER3 e Spagna.

Anche i premi del segmento Danni evidenziano una crescita (+1,4% a termini omogenei) derivante dal positivo andamento di entrambe le linee di business. L’Auto aumenta dell’1,6% grazie alla crescita in ACEER (+4,9%) e Americas e Sud Europa (+21,1%). In calo l’Italia (-4,5%), a seguito della contrazione del premio medio e del portafoglio, e la Germania (-1,4%), principalmente per le iniziative focalizzate su un ulteriore miglioramento della redditività soprattutto nel canale broker. Sostanzialmente stabile la Francia. In aumento anche il Non Auto (+0,6%) grazie all’aumento del 3,1% di ACEER e dell’11,3% di Europ Assistance, in crescita nei mercati maturi per effetto dello sviluppo dell’assicurazione viaggi e assistenza auto. L’Italia flette del 2,3% principalmente per il calo della raccolta delle linee Global Corporate & Commercial; stabile la raccolta della restante parte del portafoglio Non Auto italiano. - La nuova produzione in termini di PVNBP (valore attuale dei premi della nuova produzione) si attesta a € 11.165 milioni (-6,6%), registrando un calo dei prodotti di risparmio (-13,8%) e dei prodotti di puro rischio (-5,9%), fortemente influenzato dal rallentamento in Germania, compensato in parte dall’aumento dei premi relativi ai prodotti unit-linked (+3,3%).

Il valore della nuova produzione (NBV) è pari a € 508 milioni (€ 463 milioni al 1Q17), in aumento del 10,3% rispetto ai primi tre mesi del 2017.

La redditività sul PVNBP si attesta al 4,55% (3,84% al 1Q17), con un incremento di 0,70 p.p. dovuto al miglior mix produttivo, alla riduzione delle garanzie finanziarie e al miglioramento delle ipotesi finanziarie rispetto ai primi tre mesi del 2017.

Performance Economica

- Il Risultato operativo si attesta a € 1.253 milioni, evidenziando una crescita del 4,9%, trainata dal segmento Danni, in aumento del 14,1% grazie all’andamento del risultato tecnico. Il Combined Ratio si conferma infatti su ottimi livelli (91,4%; -1,6 p.p. sul 1Q17), nonostante l’impatto di € 76 milioni di sinistri catastrofali per 1,5 p.p. (1,1 p.p. al 1Q17) relativi a tempeste che hanno colpito principalmente la Germania e la Francia a gennaio. In significativo miglioramento la sinistralità corrente non catastrofale in tutti i principali paesi di operatività del Gruppo. Stabile il contributo delle generazioni precedenti.

Sostanzialmente stabile il risultato operativo del segmento Vita che riflette, da un lato, il miglioramento della performance tecnica al netto delle spese di gestione assicurativa e, dall’altro, la contrazione del margine finanziario a seguito di minori redditi correnti e realizzi.

Positivo, infine, l’andamento del segmento Holding e altre attività, grazie in particolare al favorevole sviluppo delle attività di Investments, Asset & Wealth Management. Stabili i costi operativi di Holding. - L’Utile netto di Gruppo si attesta a € 581 milioni, evidenziando una crescita dell’8,6%, e riflette principalmente, oltre al citato sviluppo del risultato operativo4:

- il miglioramento del risultato non operativo della gestione finanziaria, in particolare grazie all’ulteriore diminuzione delle perdite nette da valutazione;

- il maggior impatto della fiscalità, che passa dal 29,5% al 33,1%, per effetto anche della diversa composizione del risultato degli investimenti rispetto al primo trimestre dello scorso anno;

- il risultato delle attività operative cessate di € 14 milioni. - La redditività a conto economico degli investimenti si attesta allo 0,7%5 (0,8% al 1Q17), in leggero calo per via di minori realizzi e di un lieve calo della redditività corrente rispetto al periodo comparativo.

Stato Patrimoniale e Posizione di Capitale

- Il Patrimonio netto di Gruppo si attesta a € 25.731 milioni (€ 25.079 milioni al 31 dicembre 2017), in crescita del 2,6% grazie al risultato del periodo di pertinenza del Gruppo e all’aumento della riserva per utili attribuibili alle attività finanziarie disponibili per la vendita.

- Gli Asset Under Management di parti terze registrano un aumento del 3,1%, principalmente grazie alla performance in Cina e di Banca Generali.

- Il Preliminary Regulatory Solvency Ratio – che rappresenta la visione regolamentare del capitale del Gruppo e si basa sull’utilizzo del modello interno unicamente per le compagnie che hanno ottenuto la relativa approvazione da parte dell’IVASS, e sulla Standard Formula per le altre compagnie – è pari a 211% (208% FY17; +3 p.p.).

L’Economic Solvency Ratio, che rappresenta la visione economica del capitale ed è calcolato applicando il modello interno all’intero perimetro del Gruppo, si è posizionato a 233% (230% FY17; +3 p.p.).

L’aumento, al netto del dividendo di competenza, è attribuibile principalmente alla generazione normalizzata di capitale.

Per gli eventi significativi occorsi nel periodo e successivamente al 31 marzo 2018, si può fare riferimento ai comunicati stampa scaricabili dal sito www.generali.com.

Il Dirigente Preposto alla redazione dei documenti contabili societari, Luigi Lubelli, dichiara ai sensi del comma 2 dell’articolo 154 bis del Testo Unico della Finanza che l’informativa contabile contenuta nel presente documento corrisponde alle risultanze documentali, ai libri e alle scritture contabili.

Il glossario e la descrizione degli indicatori alternativi di performance sono disponibili nella Relazione Integrata Annuale e Bilancio consolidato di Gruppo 2017.

1 Le variazioni dei premi, raccolta netta e PVNBP (valore attuale dei premi della nuova produzione) sono a termini omogenei (a parità di cambi e area di consolidamento). Le variazioni nei risultati operativi, investimenti propri e riserve tecniche vita escludono le entità cedute dal periodo comparativo.

2 Con riferimento alle azioni di disinvestimento delle attività irlandesi e belghe, in attesa del rilascio delle necessarie autorizzazioni regolamentari, in applicazione all’IFRS 5, tali attività sono classificate come in dismissione possedute per la vendita. Conseguentemente tali partecipazioni non sono state escluse dal consolidamento ma sia il totale delle attività e passività che il risultato economico, al netto degli effetti fiscali, sono stati rilevati separatamente nelle specifiche voci degli schemi di bilancio. Parimenti sono stati riclassificati i dati comparativi (che per il 2017 includono anche le attività olandesi, la cui cessione si è perfezionata a febbraio 2018).

3 Come anticipato al mercato in data 21 febbraio 2018, con decorrenza primo gennaio 2018 è entrata in vigore l’integrazione dell’Austria nella nuova struttura regionale Austria, Paesi dell'Europa centro-orientale & Russia (ACEER). Inoltre, nella struttura regionale International è stata creata l’area Americas e Sud Europa, che comprende Argentina, Brasile, Cile, Ecuador, USA, Portogallo, Grecia e Turchia.

4 I numeri seguenti sono da intendersi al netto dell’effetto delle tasse e delle minorities.

5 L’indicatore non è annualizzato.