Relazione intermedia sulla gestione al 30 giugno 2017 - Comunicato stampa

02 agosto 2017 - 07:31 price sensitive

Ottimo andamento del semestre: crescono l’utile e il risultato operativo, raggiunto nuovamente l’obiettivo di redditività

- Utile netto in aumento a € 1,2 mld (+3,7%), grazie alla positiva performance in tutti gli ambiti di operatività

- Operating RoE a 13,6%, superiore a target (>13%)

- Risultato operativo in aumento a € 2,6 mld (+4,1%), nonostante il contesto di bassi tassi d’interesse, grazie alla migliore redditività dei segmenti Finanziario e Danni

- La performance tecnica si conferma a ottimi livelli con il CoR a 92,9% e il New Business Value in crescita del 52% a € 942 mln con margine al 4,11%

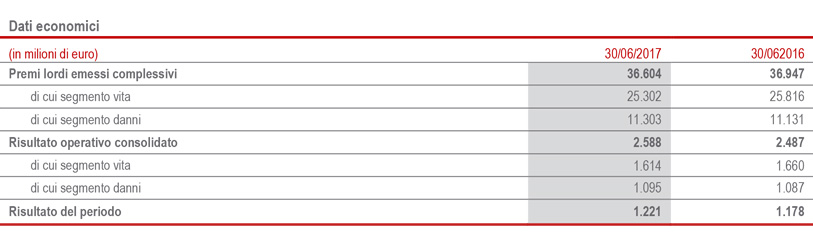

- Premi a € 36,6 mld (-0,8%1). Prosegue la crescita nel segmento danni (+1,5%); nel Vita la raccolta netta si mantiene su livelli best in class superando i € 5,7 miliardi

- Migliora la solidità patrimoniale con Regulatory Solvency Ratio2 a 188% e con Economic Solvency Ratio a 207%

Il Group CEO di Generali, Philippe Donnet, ha commentato: “I risultati del primo semestre confermano la solidità del nostro business e l’efficace esecuzione della trasformazione industriale di Generali. Il Combined Ratio a 92,9% ed il New Business Value in aumento del 52% con margine al 4,11% continuano a confermarsi a livelli di eccellenza. L’incremento dei premi Danni ed una solida raccolta netta Vita, sempre di maggiore qualità, sono la diretta conseguenza di un approccio alla crescita deciso e disciplinato. L’eccellente attuazione del piano ha consentito di raggiungere gli ottimi risultati di oggi con un aumento del 3,7% dell’utile netto, un RoE operativo significativamente superiore al target e un incremento dei prodotti a basso assorbimento di capitale. Stiamo raggiungendo i nostri obiettivi finanziari grazie alla determinazione, al focus e all’impegno dedicati alla realizzazione del piano strategico che mira a rendere Generali ‘simpler & smarter’.”

Milano – Il Consiglio di Amministrazione di Assicurazioni Generali Spa, riunitosi sotto la presidenza di Gabriele Galateri di Generali, ha approvato i risultati consolidati al 30 giugno 2017.

Executive Summary

Il Gruppo Generali nei primi sei mesi dell’anno evidenzia ottime performance in termini di redditività e solidità patrimoniale. I risultati confermano l’efficace e disciplinata gestione del business volta a perseguire i propri obiettivi strategici. Le performance del Gruppo sono state ottenute in un contesto macroeconomico in ripresa, seppur con tassi che si mantengono bassi, con mercati azionari in crescita, soprattutto nel secondo trimestre, un graduale rialzo sui rendimenti dei titoli tedeschi ed un restringimento degli spread dei Paesi dell’euro periferici.

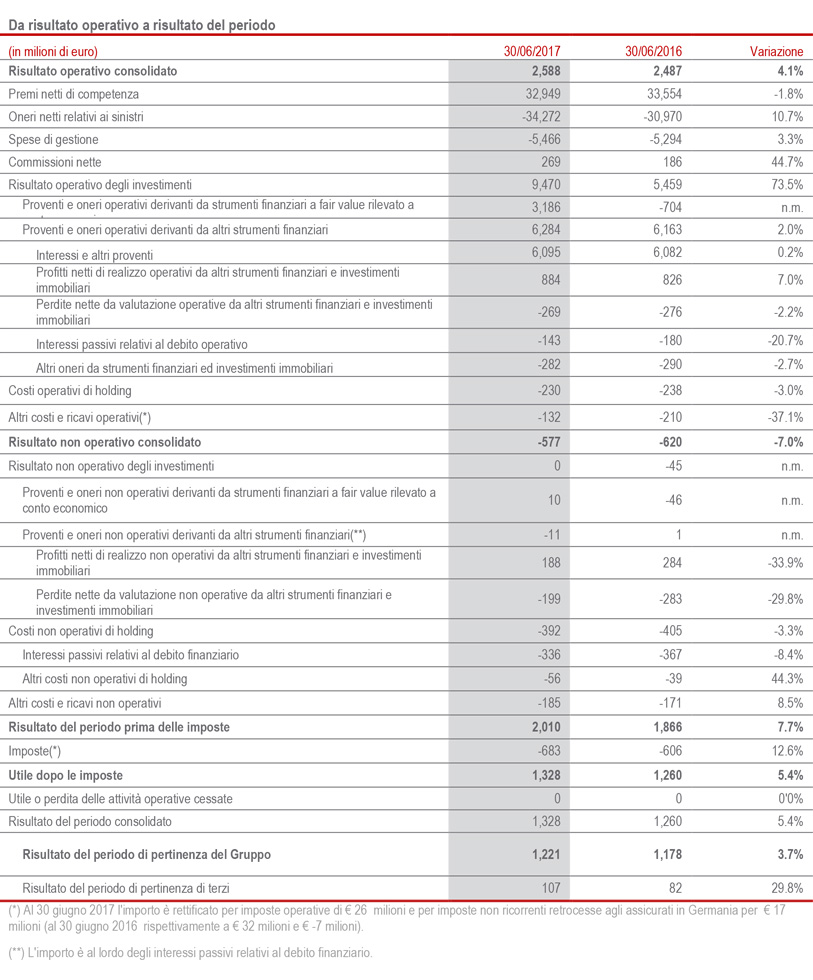

Il risultato operativo cresce del 4,1% a € 2.588 milioni (€ 2.487 mln 1H16), riflettendo lo sviluppo del segmento Danni, il cui combined ratio si conferma a ottimi livelli (92,9%), e soprattutto quello del segmento Holding e altre attività, grazie in particolare all’ottima performance di Banca Generali, al contenimento dei costi operativi di holding (-3%) e ai significativi maggiori proventi da private equity e dal settore immobiliare, registrati nel secondo trimestre dell’anno. In lieve calo il margine tecnico del segmento Vita al netto delle spese di gestione assicurativa. La performance finanziaria operativa riflette da un lato un contesto di bassi tassi di interesse, e dall’altro, i maggiori profitti da realizzo registrati nel periodo per cogliere le opportunità dei mercati finanziari. Il Gruppo mantiene quindi ottimi livelli di redditività operativa misurata attraverso l’ operating RoE annualizzato pari al 13,6%, in linea con l’obiettivo del piano.

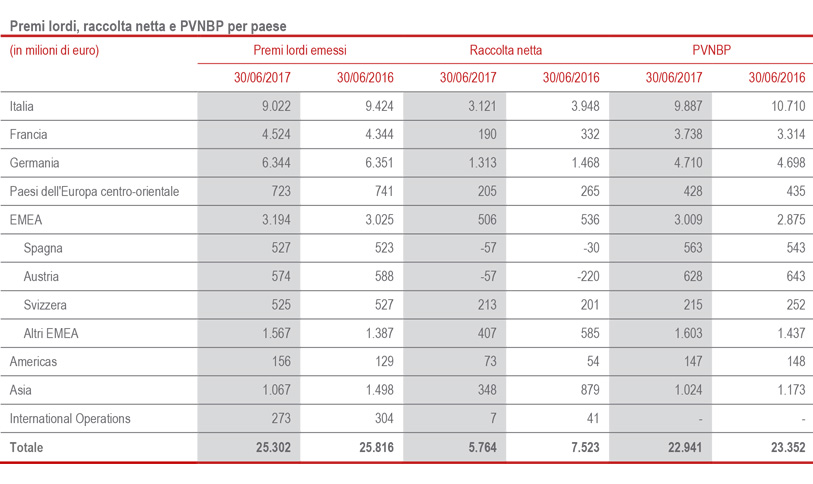

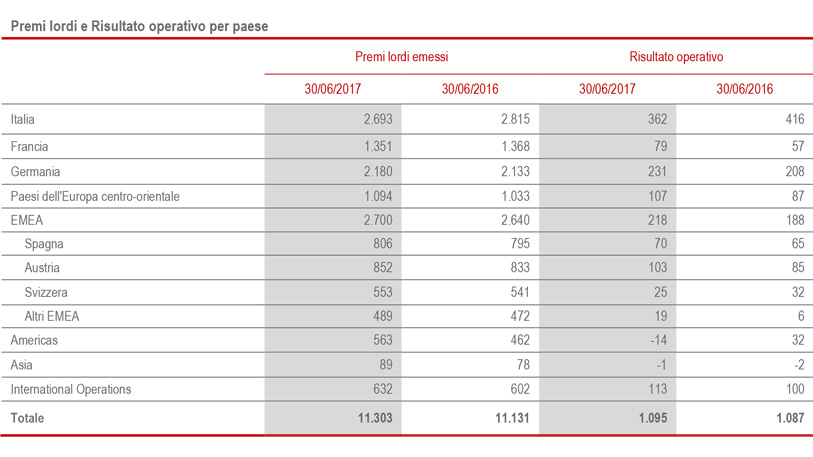

In termini di volumi, la raccolta netta vita di Gruppo si mantiene solida superando i € 5,7 miliardi. Il calo del 23% riflette sia la politica di sottoscrizione maggiormente selettiva nei prodotti risparmio e di ribilanciamento verso prodotti che presentano migliori caratteristiche in termini di ritorno rispetto al rischio, sia l’aumento dei riscatti osservato in Italia, Francia e Irlanda. Con riferimento ai premi emessi Vita, pari a € 25,3 miliardi (-1,8%) a seguito dell’esecuzione degli obiettivi strategici sopra indicati, l’emissione di prodotti risparmio flette del 15,5%, mentre si osserva un notevole aumento dei prodotti unit linked (+30%) in particolare in Italia e Francia, accompagnato da un’apprezzabile crescita delle polizze puro rischio e malattia (+5,4%). La nuova produzione in termini di PVNBP (valore attuale dei premi della nuova produzione) si attesta a € 22.941 milioni (-1,6%). Riflettendo le citate politiche di sottoscrizione in esecuzione degli obiettivi strategici, la produzione del business di risparmio evidenzia un rallentamento (-22,6%), compensato dall’aumento del business unit linked (+44,3%) e del business di rischio (+8,2%). Nonostante la leggera riduzione del PVNBP, il valore della nuova produzione (NBV) segna un deciso miglioramento (+51,8%), attestandosi a € 942 milioni (€ 627 milioni 1H16). Le citate azioni del Gruppo mirate alla selettività nella sottoscrizione ed al ribilanciamento dell’offerta, portano la marginalità sul PVNBP a 4,113% (2,68% 1H16), segnando un incremento di 1,44 p.p.. Prosegue la crescita osservata nel primo trimestre dei premi emessi Danni, che aumentano a € 11,3 miliardi (+1,5%), per effetto della crescita del ramo Auto (+3,7%), concentrata in particolare in Germania, Paesi dell’Europa Centro orientale e in Americas. Positivo anche l’andamento del settore Non Auto (+0,8%).

Conseguentemente, i premi complessivi del Gruppo raggiungono i € 36,6 miliardi, in lieve calo (-0,8%) rispetto allo scorso anno.

Il risultato non operativo risulta in miglioramento a € -577 milioni, riflettendo migliori performance finanziarie, minori interessi sul debito finanziario e minori costi di ristrutturazione.

I suddetti positivi andamenti economici, parzialmente compensati dal maggior peso della fiscalità, che passa dal 31,6% al 32,5%, si riflettono nel risultato del periodo di pertinenza del Gruppo pari a € 1.221 milioni, in aumento (+3,7%) rispetto ai € 1.178 milioni del semestre 2016.

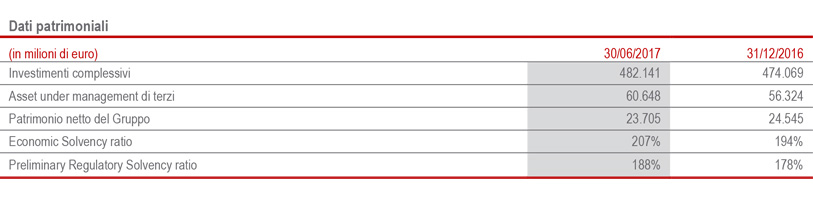

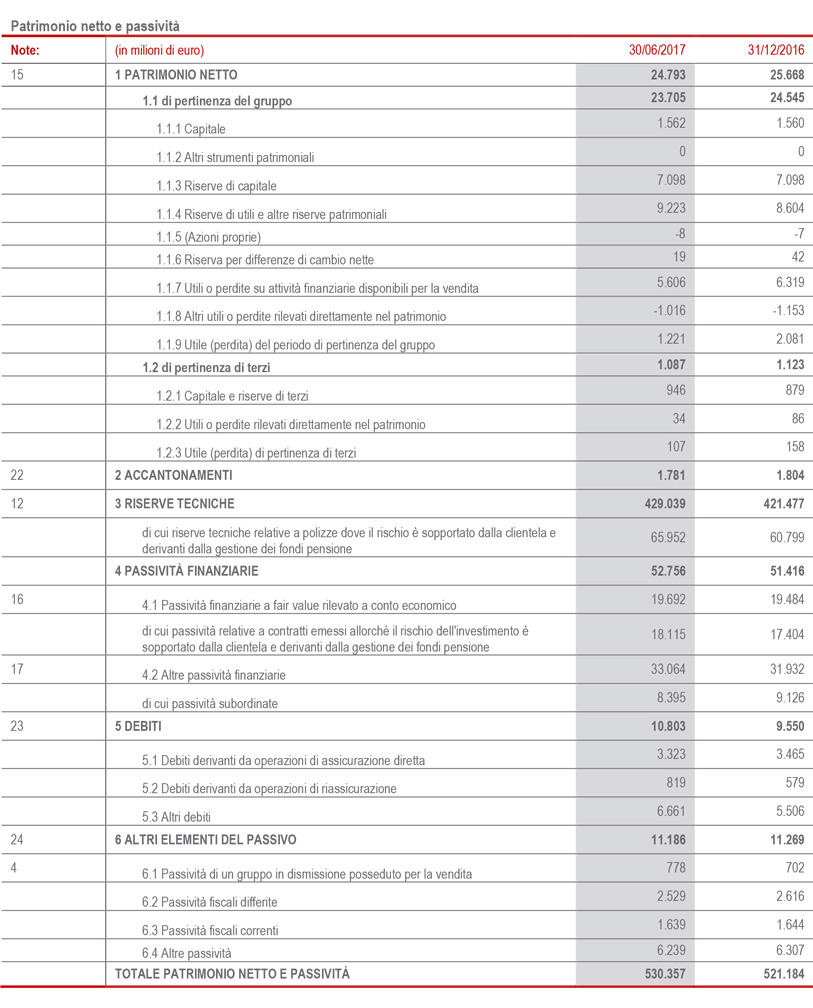

Il patrimonio netto di Gruppo si conferma solido a € 23.705 milioni, in calo del 3,4% rispetto a € 24.545 milioni al 31 dicembre 2016. La variazione è ascrivibile al risultato del periodo di pertinenza del Gruppo, pari a € 1.221 milioni, più che compensato dall’erogazione del dividendo per complessivi € 1.249 milioni e dalla riduzione della riserva per utili attribuibili alle attività finanziarie disponibili per la vendita per € 713 milioni.

Il Preliminary Regulatory Solvency Ratio – che rappresenta la visione regolamentare del capitale del Gruppo e si basa sull’utilizzo del modello interno unicamente per le compagnie che hanno ottenuto la relativa approvazione da parte dell’IVASS, e sulla Standard Formula per le altre compagnie – è risultato pari a 188% (178% FY 20164; +10 p.p.). L’aumento è dovuto alla generazione normalizzata di capitale, al netto del dividendo di competenza, e all’andamento positivo dei mercati finanziari.

L’Economic Solvency Ratio, che rappresenta la visione economica del capitale ed è calcolato applicando il modello interno all’intero perimetro del Gruppo, si è posizionato al 207% (194% FY16; +13 p.p.).

Segmento Vita: NBM in aumento, approccio disciplinato nella raccolta e performance operativa solida in un contesto di bassi tassi di interesse

- Raccolta netta vita oltre € 5,7 miliardi

- Marginalità sulla nuova produzione migliora a 4,11%

La raccolta netta vita - la differenza tra i premi incassati e le uscite per pagamenti e riscatti - supera i € 5,7 miliardi. Il calo del 23% riflette la flessione in Francia, Italia, Germania e Cina, principalmente a seguito dell’andamento dei premi. La Francia e l’Italia risentono inoltre dell’andamento dei riscatti, in crescita anche in Irlanda.

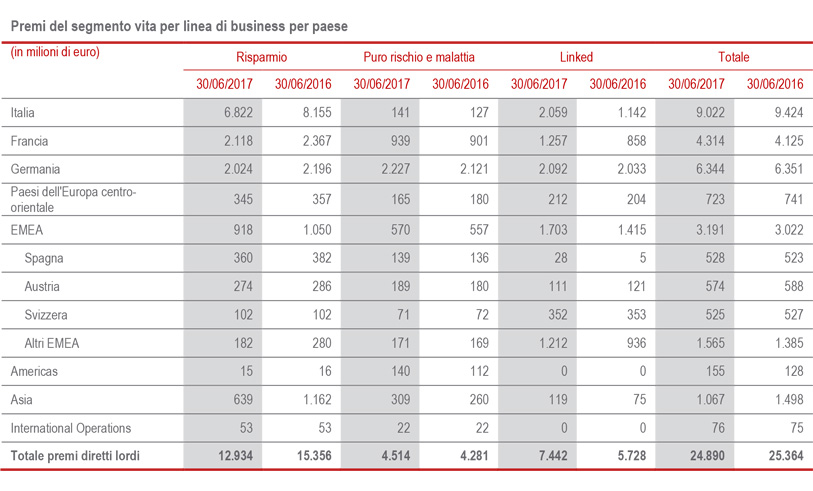

I premi vita, pari a € 25.302 milioni, evidenziano un calo dell’1,8% per effetto del perdurare della politica di sottoscrizione maggiormente selettiva nei prodotti risparmio (-15,5%) e di ribilanciamento verso prodotti che presentano migliori caratteristiche in termini di ritorno rispetto al rischio, come i prodotti unit linked (+30%) e le polizze puro rischio e malattia (+5,4%).

Con riferimento ai principali paesi di operatività del Gruppo, l’Italia registra un calo del 4,3% interamente derivante dalle citate politiche nella sottoscrizione dei prodotti risparmio, mentre si osserva una significativa crescita delle polizze linked (+80,2%) derivanti dai prodotti ibridi, e delle polizze puro rischio (+11,2%). Anche la Francia, che cresce del 4,1%, e la Germania, la cui raccolta è stabile, evidenziano andamenti analoghi a quelli osservati in Italia, con crescita delle polizze unit linked, in particolar modo in Francia (+46,5%) e puro rischio. I Paesi dell’Europa Centro orientale flettono del 3,4%; la crescita osservata nelle polizze unit linked è infatti completamente compensata dal calo dei prodotti risparmio e puro rischio e malattia.

Dopo un 2016 particolarmente favorevole in termini di raccolta, grazie in particolare al canale bancassicurativo in Cina, i premi in Asia registrano un calo del 25,5%, pur con un notevole miglioramento della marginalità sulla nuova produzione.

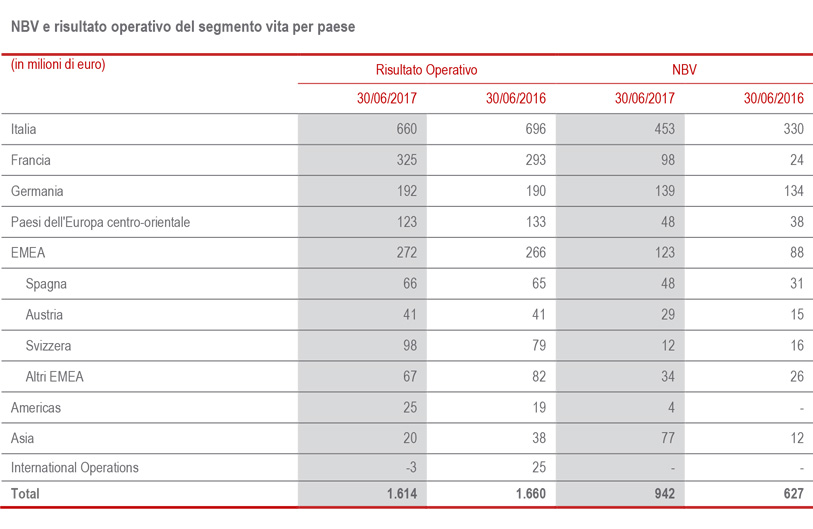

La nuova produzione in termini di PVNBP (valore attuale dei premi della nuova produzione) si attesta a € 22.941 milioni (-1,6%; € 23.352 milioni 1H16). Riflettendo le citate politiche di sottoscrizione in esecuzione degli obiettivi strategici, la produzione del business di risparmio evidenzia un rallentamento (-22,6%) generalizzato nei principali paesi di operatività del Gruppo, in particolare in Italia (-24,7%) ed in Germania (-26,6%). Segnano invece un aumento le polizze unit linked (+44,3%) concentrato in Italia, la cui nuova produzione raddoppia, in Francia (+56,3%) ed in Germania (+16,6%). Positivo anche l’andamento del business di rischio (+8,2%), in particolare in Francia (+33,6%). Nonostante la leggera riduzione del PVNBP, il valore della nuova produzione (NBV) segna un deciso miglioramento (+51,8%), attestandosi a € 942 milioni (€ 627 milioni 1H16). Le citate azioni del Gruppo mirate alla selettività nella sottoscrizione ed al ribilanciamento dell’offerta, portano la marginalità sul PVNBP a 4,11% (2,68% 1H16), segnando un incremento di 1,44 p.p., malgrado lo scenario economico meno favorevole rispetto al semestre del 2016.

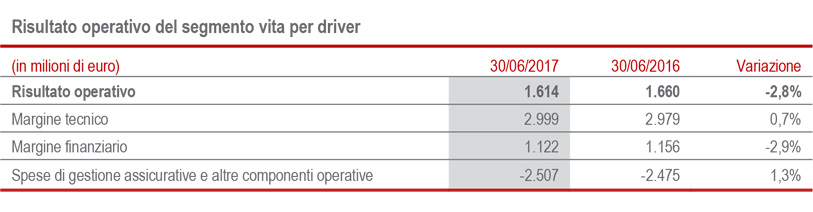

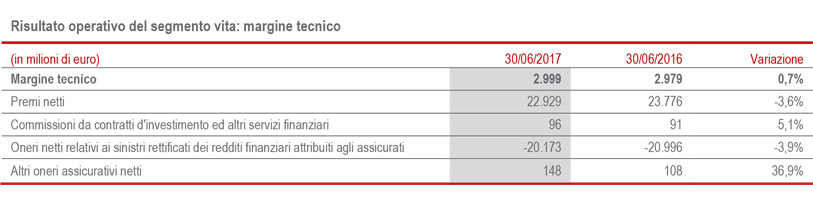

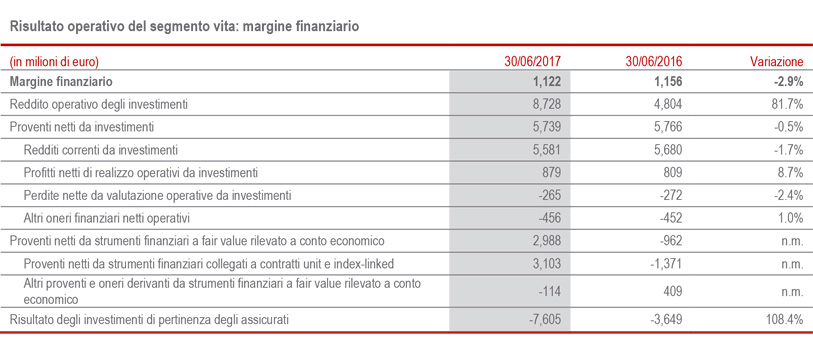

Il risultato operativo del segmento Vita si attesta a € 1.614 milioni (€ 1.660 milioni 1H2016; -2,8%), riflettendo la contrazione del margine tecnico al netto delle spese di gestione assicurativa. Anche la performance finanziaria risulta in calo (-2,9%) per effetto della minore contribuzione dei redditi correnti e delle perdite su cambi. Con riferimento ai principali paesi di operatività, si conferma il solido contributo al risultato di Gruppo dell’Italia, della Germania e della Francia, nonostante il basso livello dei tassi di interesse. Sensibile crescita del risultato operativo in Francia grazie all’aumento della marginalità tecnica, che beneficia di un miglior business mix.

Infine, la redditività operativa sugli investimenti del segmento vita si attesta a 0,38% (0,40% 1H16).

L’expense ratio – incidenza percentuale dei costi rispetto al volume premi – passa da 9,6% al 1H16 a 9,9% al 1H17 per effetto dell’aumento della componente costi di amministrazione (+0,2 p.p.) e di quella di acquisizione (+0,1 p.p.).

Segmento Danni: raccolta in aumento, solida redditività tecnica

- Premi in aumento a € 11,3 mld (+1,5%), grazie al buon andamento di Auto (+3,7%) e Non Auto (+0,8%)

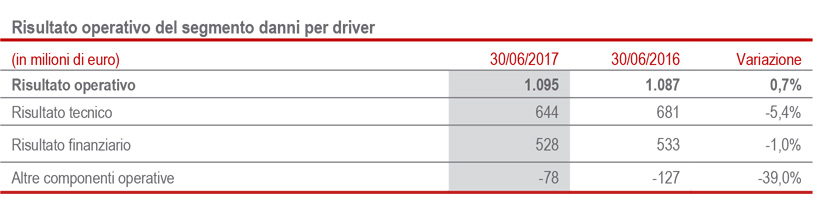

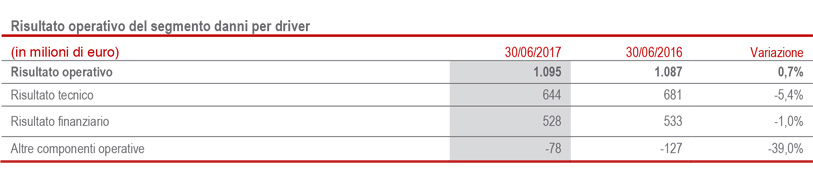

- Solido risultato operativo a € 1.095 mln (+0,7%)

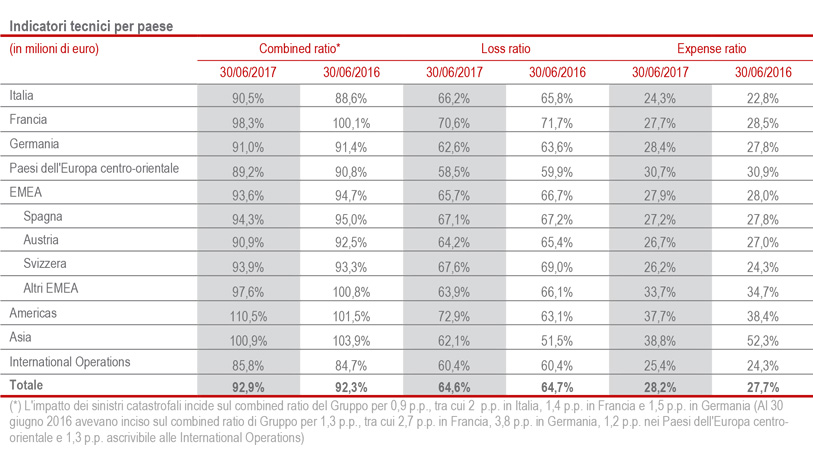

- Combined ratio si conferma a ottimi livelli: 92,9% (+0,5 p.p.)

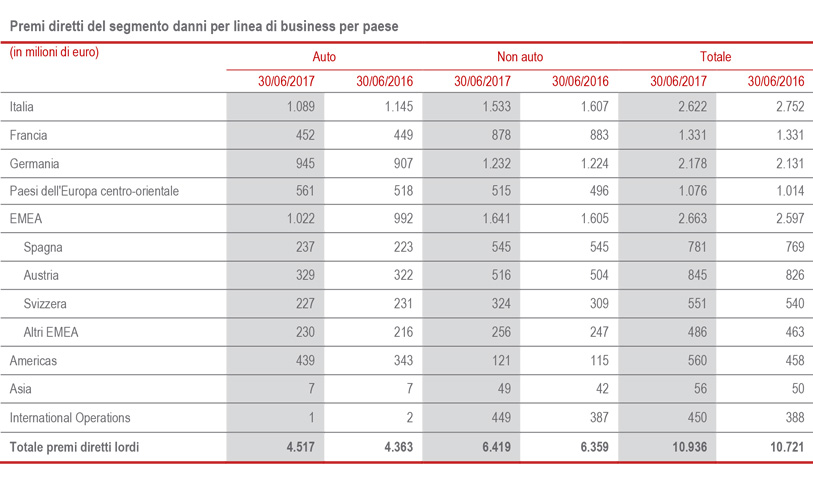

Positivo l’andamento dei premi danni che aumentano a € 11.303 milioni per effetto della crescita del ramo Auto (+3,7%), concentrata in particolare in Germania, Paesi dell’Europa Centro- orientale e in Americas. Il calo del 4,9% registrato in Italia riflette la prolungata contrazione del premio medio e del portafoglio. Positivo anche l’andamento del settore Non Auto (+0,8%), che aumenta nei principali paesi di operatività del Gruppo, ad eccezione dell’Italia (-4,6%) che riflette il calo della raccolta di Global Corporate&Commercial. Sostanzialmente stabile la raccolta in Francia (-0,5%).

Il risultato operativo si attesta a € 1.095 milioni (€ 1.087 mln 1H16; +0,7%). Il margine tecnico risulta influenzato dall’aumento della componente costi acquisitiva, che riflette il ribilanciamento del portafoglio verso il ramo Non Auto, mentre il risultato finanziario si conferma solido nonostante il perdurare del contesto di bassi tassi di interesse.

In miglioramento le altre componenti operative che, nel periodo, beneficiano di minori accantonamenti netti a fondi rischi.

Il combined ratio si attesta a 92,9% (+0,5 p.p.). Sul semestre appena concluso hanno pesato eventi catastrofali per circa € 93 milioni relativi principalmente all’inverno rigido e al maltempo di fine giugno in Italia, alle tempeste in Germania e Francia, per un impatto di 0,9 p.p. sul CoR (1,3 p.p. nel primo semestre dello scorso anno). La sinistralità corrente non catastrofale risulta in aumento (+0,4 p.p.), per effetto dell’evoluzione osservata nel settore Non Auto. Il contributo delle generazioni precedenti si mantiene stabile a -4,4 p.p..

Per quanto riguarda i principali paesi di operatività, in Italia il CoR aumenta a 90,5% (+1,9 p.p.) gravato da maggiori sinistri catastrofali per 2 p.p.. In miglioramento il CoR della Germania che si attesta a 91,0% (-0,4 p.p.), grazie al positivo sviluppo della sinistralità che beneficia del minor impatto di sinistri catastrofali pari a 2,4 p.p.. Prosegue il miglioramento del combined ratio in Francia, pari a 98,3% (-1,9 p.p.); al netto del beneficio derivante dal minor aggravio degli eventi naturali (-1,3 p.p. rispetto 1H16), il CoR si manterrebbe comunque in miglioramento grazie all’evoluzione del tasso costi. Migliora a 89,2% il CoR dei paesi CEE, miglior ratio del Gruppo, in calo di 1,6 p.p.; tale andamento riflette l’assenza di sinistri catastrofali (1,2 p.p. in 1H16) e beneficia del positivo andamento della sinistralità del business Motor. L'incremento del CoR in Americas (da 101,5% a 110,5%) è interamente dovuto all'incremento osservato in Argentina, che riflette un adeguamento della riservazione locale per alcune classi di sinistri a seguito delle dinamiche inflattive e finanziarie osservate durante il periodo.

Segmento Holding e altre attività5

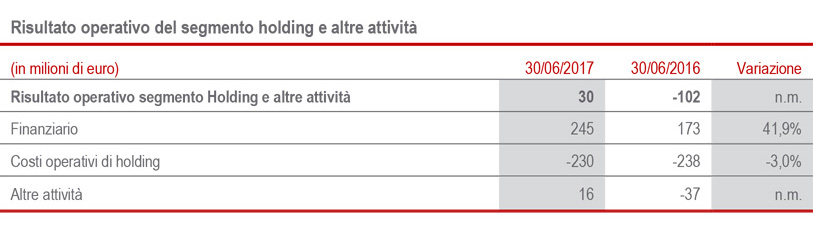

Il risultato operativo del segmento Holding e altre attività passa da € -102 milioni a € 30 milioni, grazie al contributo positivo di tutti i settori. In aumento infatti il risultato operativo del settore finanziario, il cui risultato operativo passa da € 173 milioni a € 245 milioni per effetto dell’ottima performance di Banca Generali a seguito dell’andamento dei mercati azionari.

I costi operativi di holding migliorano a € -230 (€ -238 mln 1H16), principalmente grazie al contenimento delle spese relative al personale.

Il risultato operativo delle altre attività passa da € -37 milioni a € +16 milioni per effetto di maggiori proventi dal private equity e del settore immobiliare beneficiando delle favorevoli condizioni dei mercati finanziari e immobiliari.

Dal risultato operativo all’utile di Gruppo

Il risultato non operativo del Gruppo passa da € -620 milioni a € -577 milioni. Tale andamento riflette il miglioramento del risultato degli investimenti e il contenimento dei costi non operativi di holding.

In particolare, il risultato non operativo degli investimenti migliora di € 44 milioni a seguito di minori svalutazioni su investimenti finanziari, parzialmente compensato da minori profitti di realizzo rispetto all'anno scorso.

I costi non operativi di holding passano da € -405 milioni a € -392 milioni, riflettendo il calo degli interessi sul debito finanziario che passano da € -367 milioni a € -336 milioni.

Gli altri costi netti non operativi, infine, passano da € -171 milioni a € -185 milioni. Tale voce è composta principalmente da € -52 milioni relativi all’ammortamento del valore dei portafogli acquisiti (€ - 62 mln 1H16) e da € -54 milioni relativi ai costi di ristrutturazione (in calo rispetto ai € -91 mln del 1H16). La variazione rispetto al precedente esercizio degli altri costi netti non operativi (€ -61 mln) è stata determinata principalmente da accantonamenti a fondi rischi ed oneri.

Il tax rate aumenta al 32,5%, (31,6% 1H16); nel primo semestre dello scorso anno il tax rate aveva beneficiato di maggiori sopravvenienze attive su imposte di esercizi precedenti.

Il risultato di terzi, pari a € 107 milioni, che corrisponde ad un minority rate pari a 8,1% (6,5% 1H16) aumenta rispetto ai € 82 milioni dello scorso anno per effetto dei risultati di Banca Generali.

A seguito delle performance sopra commentate, il risultato del periodo di pertinenza del Gruppo cresce del 3,7% attestandosi a € 1.221 milioni (€ 1.178 mln 1H16).

La situazione patrimoniale e finanziaria

Patrimonio netto

Il capitale e le riserve di pertinenza del Gruppo si attestano a € 23.705 milioni al 30 giugno 2017, in calo del 3,4% rispetto a € 24.545 milioni al 31 dicembre 2016. La variazione è ascrivibile al risultato del periodo di pertinenza del Gruppo, pari a € 1.221 milioni, più che compensato dall’erogazione del dividendo per complessivi € 1.249 milioni e dalla riduzione della riserva per utili attribuibili alle attività finanziarie disponibili per la vendita per € 713 milioni.

Politica degli Investimenti del Gruppo

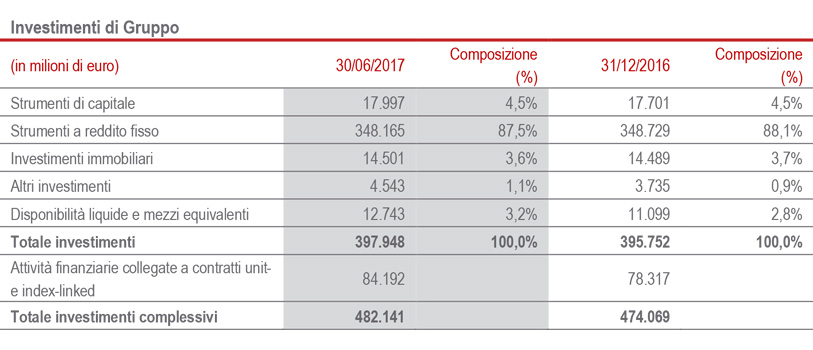

Gli Asset Under Management complessivi del Gruppo registrano al 30 giugno 2017 un incremento del 2,3%, attestandosi a € 541,3 miliardi. In particolare, il totale investimenti complessivi di bilancio è pari a € 482,1 miliardi, mentre le masse gestite per conto di terzi ammontano a € 59,2 miliardi.

Il totale investimenti, pari a € 397,9 miliardi, registra un aumento dello 0,6% principalmente dovuto all’aumento delle disponibilità liquide e mezzi equivalenti e all’incremento del comparto azionario per la ripresa dei corsi azionari. Il portafoglio obbligazionario risulta in lieve riduzione, a fronte dell’aumento dei tassi di interesse che più che compensa gli acquisti netti del periodo concentrati soprattutto sui titoli governativi.

Gli altri investimenti registrano un aumento dovuto principalmente all’incremento di valore dei derivati.

Con riferimento alle disponibilità liquide e mezzi equivalenti, le prime rimangono sostanzialmente stabili, mentre risulta in aumento la voce dei mezzi equivalenti, principalmente per l’incremento dei REPO, usati ai fini di copertura dell’esposizione al rischio di cambio di alcune società del Gruppo.

Gli investimenti immobiliari rimangono sostanzialmente stabili.

Con riferimento alla strategia di investimento, per gli investimenti a reddito fisso questa mira alla diversificazione del portafoglio, sia nel comparto delle obbligazioni governative, che in quello delle obbligazioni societarie. Ciò al fine di garantire un’adeguata profittabilità per gli assicurati e una remunerazione soddisfacente del capitale, mantenendo un profilo di rischio controllato.

L'esposizione azionaria ed immobiliare verrà mantenuta sostanzialmente stabile.

EVENTI RILEVANTI NEL PERIODO DI RIFERIMENTO E FATTI DI RILIEVO VERIFICATISI DOPO LA CHIUSURA DEL PERIODO

Nomine Group CFO e GMC

Il Consiglio di Amministrazione di Assicurazioni Generali del 25 gennaio ha nominato Group CFO Luigi Lubelli, che è entrato anche a far parte del Group Management Committee, conseguentemente alla cessazione del rapporto di lavoro con Alberto Minali. Ha deliberato inoltre l’estensione delle competenze del Comitato Investimenti alle operazioni aventi valore strategico, mutando quindi la denominazione dello stesso in Comitato per gli Investimenti e le Operazioni Strategiche.

Marco Sesana, Country Manager per l’Italia, e Timothy Ryan, Group Chief Investment Officer entrante, sono diventati componenti del Group Management Committee.

Rimborso anticipato obbligazione perpetua subordinata

Generali Finance B.V. esercita l’opzione di rimborso anticipato sull’obbligazione perpetua subordinata l’8 febbraio 2017. Il rifinanziamento del debito subordinato era già stato completato con l’emissione obbligazionaria subordinata, conclusa l’8 giugno 2016, per un importo complessivo di € 850 milioni e rivolta ad investitori istituzionali.

Mazzocco nuovo Amministratore Delegato e Direttore Generale di Generali Real Estate

In data 16 marzo il Consiglio di Amministrazione di Assicurazioni Generali ha approvato la designazione come Amministratore Delegato e Direttore Generale di Generali Real Estate di Aldo Mazzocco, che è entrato nel mese di giugno a far parte del Consiglio di Amministrazione di Generali Real Estate.

Aumento di capitale

In data 20 aprile è stato eseguito l’aumento del capitale sociale in attuazione del Piano di incentivazione denominato Long Term Incentive Plan, approvato dall’Assemblea degli Azionisti della Società in data 30 aprile 2014. Il capitale sociale di Assicurazioni Generali S.p.A., interamente sottoscritto e versato, risulta pertanto suddiviso in 1.561.808.262 azioni ordinarie, ciascuna del valore nominale di € 1.

Fitch conferma rating A- e outlook Stabile

In data 26 aprile, a seguito del precedente downgrade da parte di Fitch del rating sovrano dell’Italia a ‘BBB’ da ‘BBB+’, con outlook Stabile, l’agenzia di rating ha comunicato di aver confermato il rating IFS di Generali e delle sue società ad A- con outlook Stabile. Fitch ha spiegato che il rating resta due notch superiore a quello italiano (BBB/Stabile) “a conferma della forte solidità patrimoniale e della notevole diversificazione geografica (all’incirca il 60% del risultato operativo realizzato all’esterno dell’Italia), comprese le significative attività in Francia e in Germania, dove il Gruppo ha una solida posizione di mercato”.

Generali approva la nuova Carta degli Impegni di Sostenibilità del Gruppo

Il Consiglio di Amministrazione di Assicurazioni Generali ha approvato il 26 aprile la nuova Carta degli Impegni di Sostenibilità del Gruppo, il documento programmatico che definisce il posizionamento di Generali sul tema della sostenibilità e ne declina gli impegni verso gli stakeholder.

Approvazione bilancio 2016 e nomina il Collegio Sindacale

In data 27 aprile l’Assemblea ordinaria e straordinaria degli Azionisti di Assicurazioni Generali S.p.A. ha approvato il bilancio dell’esercizio 2016 e ha nominato il Collegio Sindacale per il triennio 2017-2019. Sono stati eletti Sindaci effettivi Carolyn Dittmeier (Presidente), Lorenzo Pozza e Antonia Di Bella e Sindaci supplenti Francesco Di Carlo e Silvia Olivotto. I componenti del Collegio Sindacale hanno dichiarato di essere in possesso dei requisiti di professionalità, onorabilità e indipendenza.

Comunicata la nuova strategia di Generali per trasformare il business dell’Asset Management in Europa

In data 11 maggio, Generali ha annunciato la nuova strategia per la propria divisione dedicata all’asset management. L’obiettivo è quello di rispondere alle esigenze delle compagnie assicurative e dei singoli risparmiatori in un contesto di bassi tassi di interesse, e supportare la transizione del Gruppo verso un maggiore contributo da parte dei servizi fee-based. La nuova strategia dell’asset management si basa su due pilastri: accrescere le proprie competenze e offrire soluzioni di investimento su misura per le aziende europee e prodotti di risparmio per i clienti privati.

La divisione dedicata all’asset management accrescerà le proprie competenze di investimento e arricchirà la propria offerta di prodotti raggiungendo €500 miliardi di asset gestiti entro il 2020.

Granier nuovo CEO di Generali France

Jean-Laurent Granier è entrato nel Gruppo Generali in qualità di Country manager e Président Directeur Général (PDG) di Generali France. Jean-Laurent Granier è anche entrato a far parte del Group Management Committee.

Intesa San Paolo

Il 30 maggio Assicurazioni Generali SpA ha venduto 510 milioni di azioni ordinarie di Intesa Sanpaolo S.p.A., pari al 3,04% del capitale sociale complessivo della stessa, acquisite in gennaio tramite un’operazione di prestito titoli.. Contestualmente, Generali ha posto termine all’operazione in strumenti derivati collateralizzati, effettuata in data 17 febbraio 2017, per coprire totalmente il rischio economico collegato all’acquisto delle suddette azioni. Il Gruppo Generali mantiene un’esposizione marginale in azioni Intesa Sanpaolo come investimento finanziario ordinario.

Nuovo bond catastrofale per Generali

Generali è tornata sul mercato ILS con un cat bond da € 200 milioni a protezione di alluvioni e tempeste in Europa e terremoti in Italia, con un contratto di riassicurazione con Lion II Re DAC, una special purpose company irlandese, che per un periodo di quattro anni coprirà le possibili perdite catastrofali subite dal Gruppo Generali a seguito dei citati eventi. La transazione Lion II Re trasferisce parte del rischio agli investitori del bond, ottimizzando in questo modo la protezione del Gruppo contro le catastrofi.

Ottimizzazione del footprint

Il 19 luglio Generali ha sottoscritto un accordo per la cessione della propria partecipazione nelle compagnie in Colombia, pari al 91,3% di Generali Seguros e del 93,3% di Generali Vida, al Gruppo Talanx. Generali ha inoltre completato la vendita della sua partecipazione nella società controllata in Guatemala alla famiglia Neutze.

OUTLOOK

In un contesto macroeconomico e finanziario in ripresa, ma ancora caratterizzato da bassi tassi di interesse ed incertezza sui mercati finanziari, il Gruppo proseguirà l’esecuzione disciplinata del proprio piano strategico. Con riferimento al ribilanciamento del portafoglio assicurativo e al miglioramento delle proprie competenze tecniche, nel segmento Vita il Gruppo continuerà a favorire l’offerta di polizze meno sensibili al livello dei tassi di interesse e con minore assorbimento di capitale. Nel segmento Danni, rilevante per la realizzazione della strategia del Gruppo di diventare leader nel settore retail in Europa, proseguirà il focus sulla redditività tecnica, al fine di sostenere la performance complessiva in uno scenario di minori redditi finanziari. Continuano sia l’ottimizzazione della presenza internazionale, con le citate operazioni di cessione che la razionalizzazione della macchina operativa tramite la gestione delle spese operative. Proseguono infine le iniziative di rafforzamento del nostro brand e quelle di innovazione al fine di mantenere i clienti e la nostra rete agenziale e attrarne di nuovi.

Le iniziative sopra descritte permetteranno al Gruppo di contrastare e di superare il prolungato scenario di bassi tassi di interesse e di favorire la crescita, confermando gli obiettivi prefissati nel piano strategico.

Il Dirigente Preposto alla redazione dei documenti contabili societari, Luigi Lubelli, dichiara ai sensi del comma 2 dell’articolo 154 bis del Testo Unico della Finanza che l’informativa contabile contenuta nel presente documento corrisponde alle risultanze documentali, ai libri ed alle scritture contabili.

MAGGIORI INFORMAZIONI

Per maggiori informazioni è possibile fare riferimento al Bilancio Consolidato Semestrale Abbreviato del Gruppo Generali.

Indice degli allegati

Highlights di Gruppo

1) HIGHLIGHTS DI GRUPPO

Indebitamento

2) DEBITO

Stato patrimoniale

3) STATO PATRIMONIALE

Risultato operativo e risultato di Gruppo

4) DAL RISULTATO OPERATIVO AL RISULTATO DI GRUPPO

Ulteriori dati significativi per segmento

5) ULTERIORI DATI SIGNIFICATIVI PER SEGMENTO

VITA

Risultato operativo per driver

Indicatori del segmento vita per Paese

DANNI

Risultato operativo per driver

Indicatori del segmento danni per Paese

Informazioni sulle operazioni rilevanti con parti correlate

6) INFORMATIVA SULLE OPERAZIONI RILEVANTI CON PARTI CORRELATE

Con riferimento alle operazioni con parti correlate, secondo le previsioni dell’art.18 delle Procedure in materia di operazioni con parti correlate approvate dal Consiglio d’Amministrazione nel 2010 e successivi aggiornamenti, si fa presente che:

(i) non sono state concluse Operazioni di maggiore rilevanza nel periodo di riferimento e

(ii) non sono state concluse Operazioni con parti correlate che abbiano influito in misura rilevante sulla situazione patrimoniale o sui risultati del Gruppo.

Ulteriori dettagli sulle operazioni con parti correlate sono reperibili nella relativa sezione del bilancio consolidato semestrale abbreviato.

1Le variazioni dei premi, raccolta netta, Annual Premium Equivalent (APE) e Valore attuale dei premi della nuova produzione (PVNBP) sono a termini omogenei (a parità di cambi e area di consolidamento)

2Preliminary Regulatory Solvency Ratio al netto del dividendo di competenza. Si veda definizione nel Glossario a pagina 134 della Relazione Finanziaria Semestrale Consolidata 2017.

3Tale indicatore è calcolato come rapporto tra il Valore di nuova produzione e il Valore attuale dei premi della nuova produzione (PVNBP, che sostituisce l’indicatore APE). La marginalità calcolata considerando gli APE crescerebbe sino a raggiungere il 40,5%.

4Il ratio rappresenta un aggiornamento rispetto al dato comunicato in data 16 marzo 2017 (177%) coerentemente con quanto comunicato all’Autorità di Vigilanza secondo le tempistiche previste dalla normativa Solvency II e pubblicato il 30 giugno 2017 nella Relazione sulla solvibilità e condizione finanziaria del Gruppo Generali 2016.

5Il segmento “Holding e altre attività” include le attività esercitate dalle società del Gruppo nel settore dei promotori finanziari e del risparmio gestito (settore finanziario), i costi sostenuti nell’attività di direzione e coordinamento e di finanziamento del business, nonché ulteriori attività che il Gruppo considera accessorie rispetto alle attività core assicurative.

Il Group CEO Philippe Donnet presenta i risultati del primo semestre 2017