Informazioni Finanziarie Intermedie al 31 marzo 2017 - Comunicato Stampa

11 maggio 2017 - 07:30 price sensitive

I risultati del primo trimestre confermano l’efficacia della gestione del core business: performance operativa in significativo aumento e solido risultato netto. Obiettivo strategico di redditività nuovamente raggiunto

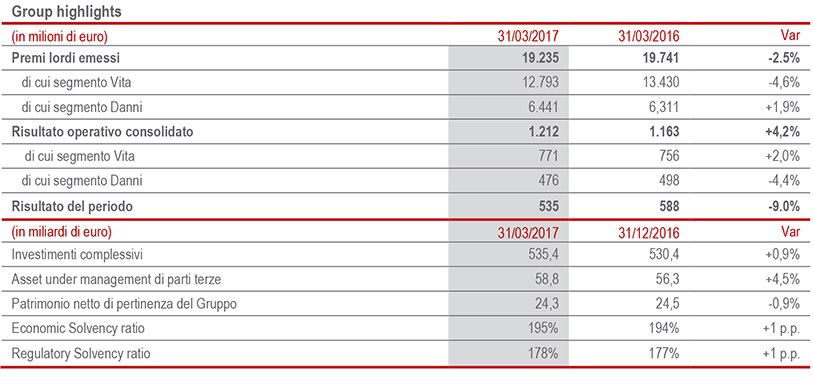

- Risultato operativo supera € 1,2 mld (+4,2%). La performance resta solida nel Danni e migliora ulteriormente nel Vita e nel Finanziario

- Combined Ratio a ottimi livelli, 93,1% (+1,1 p.p.) nonostante maggiori sinistri catastrofali. Ottima redditività Vita con NBM in notevole crescita al 37,8%

- Operating RoE annualizzato in miglioramento a 13,6% (+0,1 p.p.), confermandosi in linea col target (>13%)

- Premi oltre € 19,2 mld (-2,5%): cresce il Danni (+1,9%) e continua l’approccio disciplinato nel Vita (-4,6%)

- Risultato netto si conferma solido a € 0,5 mld (-9%). La flessione è ascrivibile al minor risultato non operativo degli investimenti, a seguito principalmente della perdurante politica di riduzione dei profitti da realizzo e al maggiore impatto della fiscalità

- Solida posizione di capitale con Regulatory Solvency Ratio a 178% e Economic Solvency Ratio a 195%

Il Group CFO di Generali, Luigi Lubelli, ha commentato: “I risultati del primo trimestre confermano le ottime performance in termini di redditività e solidità patrimoniale del Gruppo. In un quadro di persistente volatilità dei mercati finanziari e di bassi tassi di interesse, e in presenza di eventi catastrofali assenti lo scorso anno, le Generali hanno continuato a portare avanti una gestione disciplinata ed efficace del proprio core business, con ulteriore generazione di valore che si riflette in ottimi risultati e performance tecniche tra le migliori del settore, con un operating ROE al 13,6%, nuovamente in linea con il target. A conferma dell’efficace gestione del business coerentemente con gli obiettivi strategici, aumenta il risultato operativo grazie al solido andamento del Danni ed al miglioramento dei segmenti Vita e Finanziario. Il margine sulla nuova produzione (NBM) ha continuato a crescere fino al 37,8% e il combined ratio si mantiene a eccellenti livelli nonostante il maggior peso delle catastrofi naturali. L’andamento dell’emissione e della raccolta netta del segmento Vita riflette l’esecuzione disciplinata di una politica di sottoscrizione maggiormente selettiva nel segmento risparmio e di ribilanciamento verso prodotti che presentano migliori caratteristiche in termini di ritorno rispetto al rischio. Aumenta invece la raccolta nel segmento Danni grazie al buon andamento sia dell’Auto sia del Non Auto”.

Milano. Il Consiglio di Amministrazione di Assicurazioni Generali, riunitosi sotto la presidenza di Gabriele Galateri di Genola, ha approvato le informazioni finanziarie intermedie al 31 marzo 2017.

Premi e Nuova Produzione

- I premi complessivi del Gruppo ammontano a € 19.235 milioni (-2,5%1). Con riferimento alle linee di business, nel segmento Vita (-4,6%) prosegue la politica di sottoscrizione maggiormente selettiva nei prodotti risparmio, la cui emissione è in calo (-18,6%), soprattutto in Italia, Germania e Francia, e di ribilanciamento verso prodotti che presentano migliori caratteristiche in termini di ritorno rispetto al rischio, come le polizze puro rischio e malattia (+9,3%) e i prodotti unit linked (+26,2%), con ottime crescite in tutti paesi di operatività del Gruppo, in particolare in Italia. La raccolta netta supera i € 3,4 miliardi, con un calo del 24,1% che riflette la suddetta esecuzione degli obiettivi strategici.

Nel Danni si osserva una crescita dell’1,9% grazie al positivo andamento di entrambi i settori di attività. L’Auto registra un +3,5% riflettendo la crescita in Germania (+3,4%), nei paesi dell’Europa Centro- orientale (+8,6%) e Americas (+38,0%), che più che compensano il perdurante calo osservato in Italia (-5,3%) che ancora risente della contrazione del premio medio; il Non Auto (+1,3%) vede in aumento i principali paesi di operatività del Gruppo, ad eccezione dell’Italia (-5,2%) a seguito del posticipo del rinnovo di alcuni contratti corporate nel secondo trimestre dell’anno. - La nuova produzione in termini di APE (Annual Premium Equivalent) si attesta a € 1.225 milioni (-2,2%) in leggera riduzione rispetto al primo trimestre 2016. Il Valore della nuova produzione (New Business Value) aumenta del 33,3% e si attesta a € 463 milioni (€ 350 milioni 1Q16). Le citate azioni del Gruppo mirate alla selettività nella sottoscrizione e ribilanciamento dell’offerta determinano un notevole miglioramento della marginalità (New Business Margin: 37,8%; 27,8% 1Q16) 2.

Performance Economica

- Il risultato operativo aumenta a € 1.212 milioni (+4,2%), spinto dalla performance tecnica Vita e dal segmento Holding e altre attività. In particolare, nel Vita si osserva il miglioramento della redditività tecnica e la contrazione delle spese, mentre rallenta il risultato degli investimenti a seguito dei minori profitti di realizzo e del perdurare del basso livello dei tassi di interesse.

La flessione del risultato operativo Danni, che si mantiene solido, è determinata principalmente dalla contrazione del risultato tecnico che riflette l’impatto di € 55 milioni di sinistri catastrofali, assenti lo scorso anno. II combined ratio si conferma a ottimi livelli (93,1%). Senza considerare l’impatto di 1,1 p.p. di sinistri catastrofali, il CoR si attesterebbe ai livelli dello scorso anno, grazie alla sostanziale stabilità della sinistralità corrente non catastrofale e del risultato delle generazioni precedenti.

In aumento il risultato operativo del segmento Holding e altre attività, grazie principalmente al comparto Finanziario che registra la performance positiva di Banca Generali e al contenimento dei Costi operativi di holding (-2,6%).

L’Utile netto di Gruppo si attesta a € 535 milioni (-9,0%) e riflette3:

- la contrazione del risultato non operativo caratterizzato da minori profitti di realizzo per circa € 100 milioni, in particolare sul segmento obbligazionario e immobiliare, coerentemente con la strategia del Gruppo di preservare la redditività futura degli investimenti. Il risultato non operativo degli investimenti comprende inoltre svalutazioni effettuate nel trimestre per circa € 42 milioni riferite ad Alitalia.

- il maggior impatto della fiscalità, che passa dal 28,5% al 30,7%; il primo trimestre dello scorso anno aveva beneficiato dell’effetto positivo su imposte per gli esercizi precedenti. - La redditività a conto economico degli investimenti si attesta allo 0,8% (0,9% 3M16)4, nell’attuale contesto di bassi tassi di interesse. In particolare, la redditività corrente ha raggiunto lo 0,7% (0,8% 3M16) e si è ridotta la redditività a conto economico delle altre componenti a seguito principalmente del citato minor contributo dei profitti di realizzo.

Nel segmento Vita, la redditività a conto economico degli investimenti passa dallo 0,9% allo 0,8%, mentre nel Danni dallo 0,8% allo 0,6%.

Stato Patrimoniale e Posizione di Capitale

- Il Patrimonio netto di Gruppo si attesta a € 24,3 miliardi; il calo dello 0,9% riflette prevalentemente la contrazione della riserva di utili su attività finanziarie disponibili per la vendita per € 0,65 miliardi (-10%), a seguito del lieve incremento dei tassi di interesse e degli spread governativi che si è riflesso sul valore degli investimenti obbligazionari.

- Il Regulatory Solvency Ratio – che rappresenta la visione regolamentare del capitale del Gruppo e si basa sull’utilizzo del modello interno unicamente per le compagnie che hanno ottenuto la relativa approvazione da parte dell’IVASS, e sulla Standard Formula per le altre compagnie – è risultato pari a 178% (177% FY 2016; +1 p.p). La generazione normalizzata di capitale ha sostanzialmente compensato l’impatto economico negativo legato al suddetto andamento degli spread.

L’Economic Solvency Ratio, che rappresenta la visione economica del capitale ed è calcolato applicando il modello interno all’intero perimetro del Gruppo, si è posizionato al 195% (194% FY16; +1 p.p.).

Il Dirigente Preposto alla redazione dei documenti contabili societari, Luigi Lubelli, dichiara ai sensi del comma 2 dell’articolo 154 bis del Testo Unico della Finanza che l’informativa contabile contenuta nel presente documento corrisponde alle risultanze documentali, ai libri ed alle scritture contabili.

Per gli eventi significativi occorsi nel periodo e successivamente al 31 marzo 2017, si faccia riferimento ai comunicati stampa scaricabili dal sito www.generali.com.

Il Consiglio, sulla base delle dichiarazioni rese dagli interessati e delle informazioni a disposizione della Società, ha accertato la sussistenza dei requisiti di professionalità, onorabilità e indipendenza nonché l’insussistenza di qualsivoglia situazione impeditiva o d’incompatibilità in capo ai componenti del Collegio Sindacale in relazione a quanto previsto dalla normativa di legge e regolamentare loro applicabile. Il Consiglio ha, altresì, preso atto di quanto comunicato dal Collegio Sindacale in merito alla sussistenza in capo ai Sindaci dei requisiti di indipendenza previsti dal Codice di Autodisciplina.

Il glossario e la descrizione degli indicatori alternativi di performance sono disponibili nella Relazione Integrata Annuale e Bilancio consolidato di Gruppo 2016.

1 Le variazioni dei premi, raccolta netta e Annual Premium Equivalent (APE) sono a termini omogenei (a parità di cambi e area di consolidamento).

2 Dal primo trimestre del 2017 la metodologia di calcolo del New Business è stata aggiornata per tenere conto della regola Solvency II sull’inclusione dei premi futuri e delle relative prestazioni nelle proiezioni effettuate (Contract Boundaries). I dati del 1Q16 sono stati aggiornati di conseguenza.

3 I numeri seguenti sono da intendersi al netto dell’effetto delle tasse e delle minorities.

4 La % di redditività a conto economico degli investimenti non è annualizzata.