02 febbraio 2021

Risultati USA 4Q 2020: la stagione di reporting si avvia meglio del 3Q

Ci aspettiamo un buono slancio degli utili, a supporto di ritorni totali positivi per il 2021

Autore: Michele Morganti, Senior Equity Strategist di Generali Investments

La stagione del reporting circa il quarto trimestre 2020 è appena iniziata. Le aspettative circa l’azionario USA per il quarto trimestre indicano un andamento annuo degli utili del -7,8%, dopo il -6,5% registrato nel terzo trimestre: una crescita annuale positiva inizierà a essere visibile dal primo trimestre 2021 (+ 16,7%). Dopo i dati pubblicati circa il quarto trimestre da 64 aziende, i risultati sembrano piuttosto solidi rispetto alle aspettative, sia per gli utili che per i ricavi.

Le sorprese sono ampiamente positive soprattutto per gli utili (27%), migliori di quelli del terzo trimestre (16%) e della media degli ultimi 9 trimestri (10%). In particolare, i settori finanziario, industrial, discretionary e tecnologico hanno registrato risultati migliori rispetto alla media dei settori. La sorpresa circa i ricavi, al 3,3%, è più contenuta ma comunque positiva nonchè migliore rispetto al terzo trimestre (2,8%) e agli ultimi 2 anni (1,2%).

Questo è di buon auspicio per le nostre aspettative circa un rafforzato slancio degli utili, elemento cruciale a supporto dei nostri target positivi di rendimento totale. Consideriamo infatti che gli attuali multipli di mercato (PE) abbiano poche possibilità di aumentare ulteriormente dagli attuali livelli già elevati, sebbene siano giustificati dal notevole supporto monetario-fiscale, rendimenti bassi, rimbalzo dal minimo ciclico degli utili e minore incertezza politica.

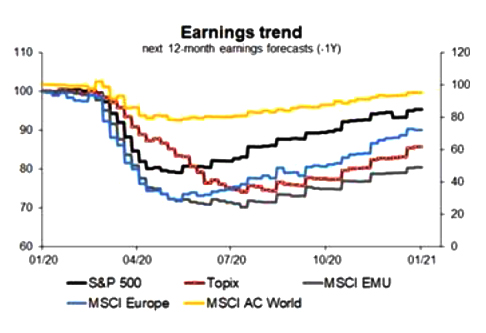

Crescita degli utili nel 2021: i nostri modelli macro supportano una crescita degli utili nel 2021 del + 42% per l'Area Euro e del + 17% per gli Stati Uniti. Le aspettative per l’Europa circa il quarto trimestre 2020 sono particolarmente deboli e non ancora in ripresa, a causa del peggioramento dei nuovi casi Covid e i ritardi nelle consegne di vaccini. Anche le aspettative per il primo trimestre del 2021 potrebbero peggiorare, ma non in modo significativo, poiché l’indice delle sorprese sui dati macro è ancora intorno ai massimi ciclici, la fiducia delle imprese manifatturiere elevata e il PIL globale sta registrando uno slancio positivo.

Gli utili in Europa dovrebbero tornare ai livelli del 2019 nella seconda metà del 2022 (un orizzonte di 24 mesi sarebbe la norma in base ai recuperi che in passato hanno seguito fasi di ampia recessione, ma questa volta il supporto politico fa la differenza) mentre negli Stati Uniti già alla fine del 2021, grazie ad una composizione dell’indice di borsa e dell’economia più resiliente.

Il minor peso negli Stati Uniti nei settori energia e finanziario, insieme alla maggiore incidenza dei tecnologici, spiega la più rapida ripresa degli utili USA. L'anno 2022 dovrebbe vedere una crescita degli utili di circa il + 10% per entrambe le geografie.

Le stime USA presentano rischi al rialzo, poiché la vittoria di Biden anche in senato rende più probabili politiche di stimolo in grado di supportare una maggiore crescita del PIL nel 2021.

In particolare, la maggioranza dei Democratici al Senato e il prossimo stimolo fiscale in discussione potrebbero valere un'ulteriore crescita del PIL dell'1,6% nel 2021 e una crescita degli utili del 6%, portando il nostro obiettivo dell’indice S&P 500 verso 4.100 (al netto di un impatto negativo sulle valutazioni derivante dai più elevati tassi a 10 anni, entro la fine dell'anno, di quasi 20 punti base).

Una positiva revisione degli utili USA dovrebbe agevolare indirettamente anche aziende internazionali basate in Europa o in Giappone, grazie ai volumi di esportazioni ed alla maggior fiducia delle imprese internazionali. La pressione al rialzo sui rendimenti USA, invece, farà ben sperare per una continua rotazione verso i titoli Value e in misura minore Ciclici (questi ultimi hanno già sovraperformato sensibilmente i difensivi), soprattutto al di fuori degli Stati Uniti, dove le valutazioni sono più convenienti, in particolare Europa, Giappone e mercati emergenti.

Nel complesso, continuiamo a vedere rendimenti totali nel range del 5-9% nell’arco dei prossimi 12 mesi: USA 5%, Europa 6,8% e mercati emergenti 9%.