10 marzo 2021

Risultati USA 4Q 2020: la stagione di reporting si avvia meglio del 3Q

Market Perspectives di Generali Investments

Autori: Thomas Hempell / Vincent Chaigneau

- Pur riconoscendo il posizionamento estremo degli investitori e i rischi residui legati alle mutazioni del virus, ci aspettiamo che un forte rimbalzo economico in primavera continui a sostenere i mercati finanziari.

- Tuttavia, il crescente dibattito sull'inflazione negli Stati Uniti rappresenta un rischio per il reddito fisso. Le azioni dovrebbero dimostrarsi resilienti, ma la recente risalita dei rendimenti reali merita un’attenta osservazione: tassi reali in crescita sono in genere più tossici per gli asset rischiosi che hanno raggiunto valutazioni elevate, inclusi i titoli Growth.

- Nel complesso, manteniamo una moderata propensione al rischio nel nostro portafoglio e le potenziali battute d'arresto nell’azionario potrebbero rappresentare opportunità di acquisto in primavera, grazie a una più ampia riapertura delle attività economiche.

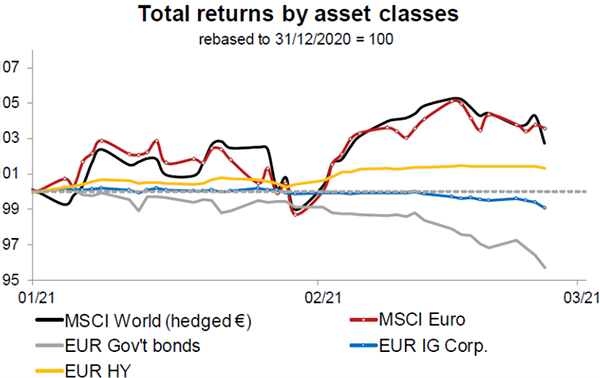

Un accelerato “reflation trade” globale e i solidi utili riportati dalle aziende nel quarto trimestre 2020 hanno spinto le azioni a nuovi massimi intorno alla metà di febbraio. Il forte aumento dei rendimenti globali nel corso del mese ha iniziato a intaccare le valutazioni più elevate, ma la nostra propensione al rischio ha ripagato, con i bond governativi che hanno sottoperformato altri asset.

Guardando al futuro, la crescita dell’economia globale e dei mercati dipende ancora dalla capacità di controllare la pandemia. Da gennaio sono in netto calo i decessi e le nuove infezioni e in molte occasioni vi sono stati solo nuovi, circoscritti lockdown. Fortunatamente, il loro danno economico si è dimostrato molto più mite rispetto alla primavera, avendo appreso a far fronte alle restrizioni. Israele e Regno Unito si sono classificati primi nella corsa al vaccino e stanno riportando risultati promettenti.

Un rapido piano di vaccinazioni è la via più sicura per la riapertura economica. L’Unione Europea è in ritardo rispetto al Regno Unito e agli Stati Uniti, ma l’accelerazione nella produzione del vaccino e il potenziamento della logistica possono ancora consentire di raggiungere la vaccinazione delle persone più vulnerabili e degli operatori sanitari in prima linea entro maggio. Inoltre, è incoraggiante che i vaccini, secondo le evidenze disponibili, si dimostrino validi contro le nuove varianti, pur in modo meno efficace. Le veloci mutazioni possono richiedere aggiustamenti del vaccino e continui richiami, ma la previsione più accreditata è di un boom delle vaccinazioni durante l’estate.

L’intensificazione del dibattito sull'inflazione

Nel frattempo, il già vivace dibattito sull'inflazione si intensificherà. L'amministrazione USA è pronta ad approvare un altro pacchetto fiscale la cui dimensione potrà avvicinarsi sufficientemente al piano previsto dal presidente Biden (ipotizziamo 1,6 trilioni di dollari). Ciò amplificherà significativamente il rimbalzo economico e coinciderà con un forte aumento dei tassi di inflazione annuali in primavera (principalmente negli Stati Uniti, ma anche nell’Area Euro) dovuto in gran parte agli effetti statistici legati al crollo nel 2020 dei prezzi del petrolio e di altri beni. La Fed continuerà a segnalare la natura temporanea dell’incombente impennata dell'inflazione, mentre l’occupazione è ancora inferiore di circa dieci milioni di posti di lavoro rispetto ai livelli pre-crisi. Tuttavia, nell’ambito di un potente rimbalzo ciclico, i mercati potrebbero mettere in dubbio la politica accomodante della Fed, alimentando speculazioni sul ridimensionamento del programma di acquisto di obbligazioni per 120 miliardi di dollari e sulla tempistica dell'aumento dei tassi.

Finché l'aumento dei rendimenti rimarrà ordinato, come ci attendiamo, ciò limiterà ma non farà deragliare il clima complessivamente risk-friendly. Tuttavia, i rischi stanno aumentando. In primo luogo, perché la copertura negativa della convessità può causare forti movimenti della curva. Secondariamente, perché l'intera comunità degli investitori non è preparata ad un significativo aumento dei rendimenti, a seguito di un calo secolare; operazioni coordinate di hedging su larga scala potrebbero avere effetti negativi. In terzo luogo, il movimento iniziale dei rendimenti è stato trainato dal tasso di breakeven, ma i rendimenti reali hanno di recente registrato un rialzo, sviluppo più negativo per gli asset rischiosi. È improbabile una manovra più ampia, prima che ci si avvicini al tapering, ma il recente "stress" è un primo avvertimento di possibili sviluppi disordinati questo autunno.

Per il momento manteniamo una propensione al rischio, se non altro per la scarsa attrattività dei bond governativi. Mentre riconosciamo il posizionamento pro-rischio tra gli investitori e le elevate valutazioni, notiamo che il recente aumento dei rendimenti reali (+40 bps per i TIPS a 10 anni) è stato modesto rispetto al taper tantrum del 2013 (+150 bps). Siamo anche meno preoccupati per un possibile sell-off dei bond in Euro. La vera reflazione è molto lontana nell'Area Euro e la BCE contrasterà l'aumento dei rendimenti reali tramite il QE.

Il nuovo Governo italiano intende completare il Recovery Fund con riforme che riguardano la giustizia e la pubblica amministrazione, e questo contribuirà a mantenere basso il premio per il rischio. Gli spread del credito sono ridotti, ma i contenuti tassi di default e il persistente supporto della BCE sono d’aiuto. Osserviamo più attentamente l'esposizione sui mercati emergenti che possono essere influenzati negativamente dai rendimenti USA più elevati. Mano a mano che i rendimenti statunitensi aumentano più rapidamente, le prospettive del Dollaro USA a breve termine diventano più equilibrate, tuttavia la ripresa ciclica globale supporta la tendenza ribassista.

Leggi i nostri Market Perspectives nella sezione dedicata.