17 agosto 2021

Le strategie delle banche centrali per consolidare l’orientamento accomodante

“Core Matters” di Generali Investments

Autori: Christoph Siepmann / Martin Wolburg / Paolo Zanghieri

- I timori di una stagnazione secolare e una maggiore attenzione alla disuguaglianza stanno portando ad una nuova era di politica fiscale e monetaria, soprattutto negli Stati Uniti.

- La nuova strategia della Fed è orientata alla piena occupazione e tollererà una maggiore inflazione realizzata. Alcuni aspetti o metriche rimangono ancora piuttosto vaghi, richiedendo un attento monitoraggio del mercato del lavoro e delle aspettative di inflazione.

- La nuova strategia della BCE rafforza la forward guidance sui tassi, aumenta gli strumenti politici e rende la politica monetaria più green. In un contesto di bassa inflazione, le condizioni finanziarie saranno un fattore chiave per la politica della BCE.

- La BoJ si focalizzerà sulla definizione dell'espansione fiscale come mezzo migliore per superare i rischi di deflazione.

- Il persistente supporto monetario è un vantaggio per gli asset rischiosi, ma aumenta la loro esposizione all'aumento dei rendimenti che potrebbe seguire.

Le banche centrali: nuove sfide in un contesto di politica tesa

La nuova amministrazione americana ha intrapreso un piano ambizioso per attenuare le disuguaglianze e stimolare la crescita tramite il rilancio di investimenti pubblici. Questo potrebbe costituire il punto di partenza per una nuova era della politica macroeconomica, non solo negli Stati Uniti ma a livello internazionale. Sembra, inoltre, essere un importante punto di rottura con le politiche dell'offerta introdotte quaranta anni fa dal tandem Reagan/Volcker. In termini economici, consideriamo le paure di stagnazione secolare e le grandi preoccupazioni sulla disuguaglianza come le principali forze trainanti. A un livello più alto, ridurre l'aumento della divisione delle società, in particolare negli Stati Uniti, potrebbe essere la motivazione principale.

La stagnazione secolare (nella sua versione più semplice: tassi di crescita piuttosto bassi per un periodo prolungato) e la disuguaglianza non sono indipendenti l'una dall'altra. Negli ultimi decenni, la globalizzazione e il progresso tecnologico hanno portato un aumento del benessere, del reddito e del commercio in tutto il mondo, ma anche molta più disuguaglianza distributiva, in particolare nelle economie avanzate. La “stagnazione secolare" è stata spesso descritta come un "eccesso di offerta" che reprime costantemente l'inflazione. Questa mancanza di domanda potrebbe essere "guidata dalla disuguaglianza". Poiché le persone "ricche" hanno generalmente un tasso di risparmio più alto e una minore propensione marginale a spendere, "l'eccesso di risparmi" mondiali genera uno scarto deflazionistico. Di conseguenza, le politiche della domanda potrebbero aiutare e colmare il divario. Tuttavia, per farlo in modo sostenibile, dovrebbero essere aumentate le tasse. L'iniziativa attuale per un'imposta minima globale societaria mostra l'ambizione degli Stati Uniti, ma evidenzia anche gli ostacoli politici per farla approvare dal Congresso.

Le banche centrali sono state accusare di gestire politiche monetarie espansive - non da ultimo durante la crisi del Covid-19 - che hanno portato a un aumento dei prezzi immobiliari e azionari, sostenendo così soprattutto i "ricchi". Eppure, le principali banche centrali stanno modificando le proprie strategie prendendo implicitamente in considerazione la disuguaglianza e una crescita potenziale più lenta. L'anno scorso il Sistema della riserva federale (Fed) si è impegnato in un approccio più inclusivo all'occupazione. dal punto di vista della distribuzione, ciò implica un peso maggiore sui poveri (i primi a essere colpiti dalla disoccupazione) rispetto alle persone con un reddito medio (colpite principalmente dall'inflazione). L'8 luglio la BCE ha pubblicato un aggiornamento delle proprie strategie per approvare una strategia più complessa che tiene conto dei cambiamenti climatici e degli effetti negativi della sua posizione politica. Fra l'altro, la BCE ha dichiarato in un documento di accompagnamento che "continuerà a valutare l'interazione bidirezionale tra il reddito e la distribuzione della ricchezza e la politica monetaria." La Banca del Giappone (Bank of Japan - BoJ) ha sviluppato recentemente strumenti più mirati (finanziamento per i programmi di prestito) che potrebbero essere diretti in modo più specifico a settori o politiche speciali.

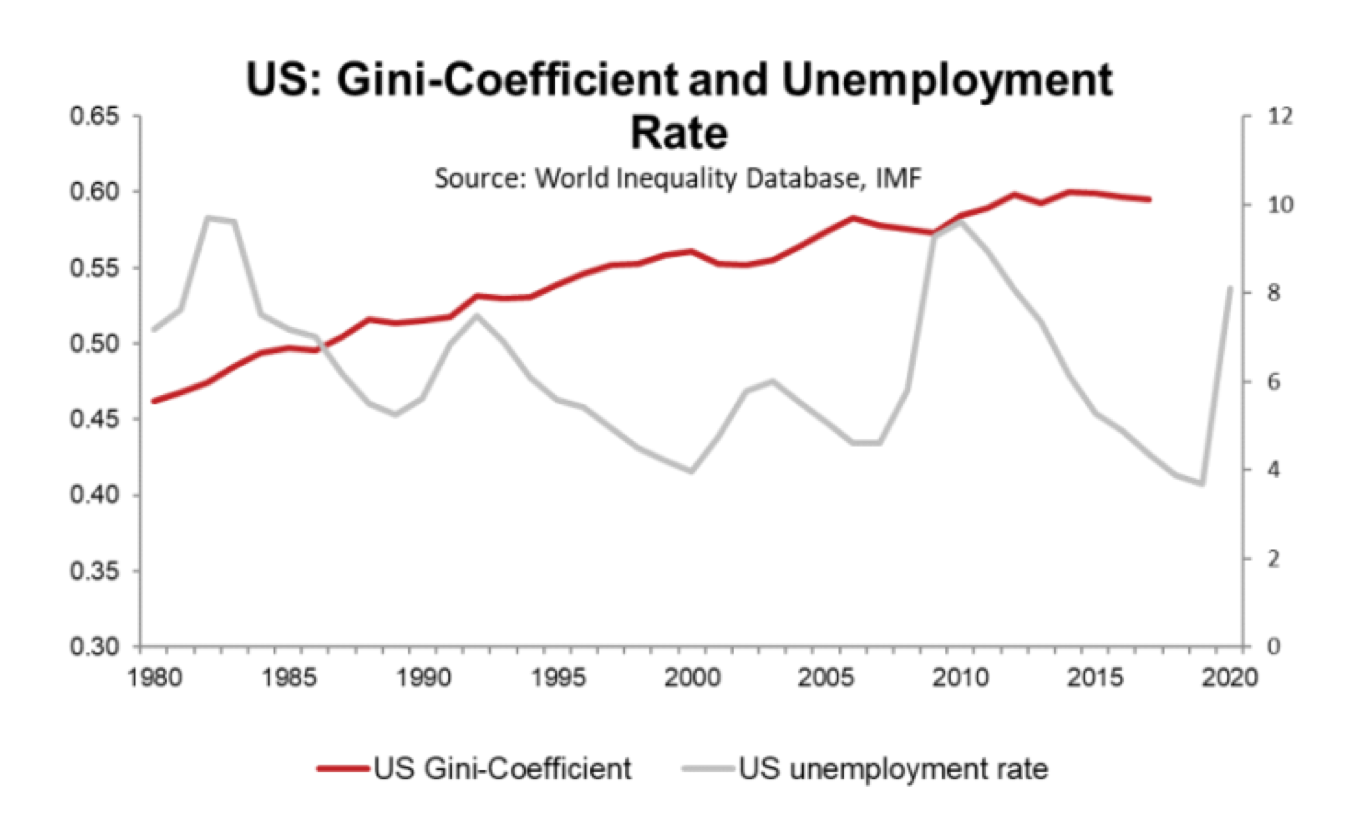

Tuttavia, come mostra il grafico per gli Stati Uniti, anche una disoccupazione molto bassa non è riuscita a ridurre la disuguaglianza (misurata con il coefficiente Gini) in passato. In altre parole, le politiche cicliche hanno avuto un impatto molto limitato sul problema della disuguaglianza strutturale. Tuttavia, la politica monetaria può aiutare a rendere le politiche fiscali maggiormente sostenibili acquistando titoli di stato, mantenendo tassi di riferimento più bassi (la cosiddetta repressione finanziaria) e permettendo un'inflazione più alta. Resta tuttavia in dubbio se un'inflazione più alta sia in grado di aiutare i "poveri".

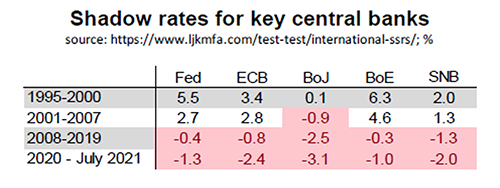

La politica monetaria è già stata particolarmente accomodante per più di un decennio, il che ha reso la questione complicata. I tassi ombra (shadow rates) modificano i tassi ufficiali incorporando gli effetti delle misure politiche non convenzionali. Le stime per le principali banche centrali mostrano che sono in calo da metà degli anni '90 e sono attualmente negative. Sono diventate negative per la prima volta in Giappone, quando la BoJ combatteva la deflazione; la crisi finanziaria globale e la crisi europea hanno portato altre banche centrali ad adottare misure che hanno spinto il tasso ufficiale effettivo al di sotto dello zero. Le misure politiche indotte dal Covid-19 hanno spinto ulteriormente i tassi ombra in negativo. Ci sono chiaramente dei limiti all'ulteriore estensione di queste politiche. Si aggiungono alle difficoltà la recente impennata nell'inflazione e l'incertezza su quanto durerà.

Il caso sembra essere più chiaro per il Giappone. Senza un'inflazione significativa all'orizzonte, la BoJ difficilmente sarà costretta. Il Sistema della riserva federale (Fed) è probabilmente il più esposto a problemi legati a una maggiore inflazione, ma di recente ha rafforzato il settore del mercato del lavoro del doppio obiettivo. Per quanto riguarda l'inflazione, la BCE ha un'impostazione diversa e si trova tra la BoJ e il Sistema della riserva federale (Fed). Ma il recente riesame ha consolidato un bias pacifico.

In questo pezzo si fa un bilancio della posizione del Sistema della riserva federale (Fed), della BCE e della BoJ nello sviluppo del quadro di politica monetaria. Ognuno ha le proprie sfide:

- Il Sistema della riserva federale (Fed) affronta una prova di credibilità, in quanto il suo nuovo quadro di politica monetaria, più tollerante rispetto all'inflazione, manca di chiarezza e viene attuato in un periodo di inflazione volatile. Questo richiede che gli investitori abbiano una visione del modo in cui l'evoluzione dell'occupazione e l'inflazione prevista si comporteranno rispetto all'obiettivo.

- Come parte della sua nuova strategia, diventata più complessa e più verde, la BCE ha adottato un obiettivo di inflazione simmetrico. La sfida fondamentale sarà trovare un equilibrio, soddisfacendo l'obiettivo di inflazione statutario in un ambiente di bassa crescita senza trascurare i rischi di frammentazione del mercato finanziario tra gli stati (una minaccia alla stabilità dei paesi dell'euro). In un contesto di bassa inflazione, le condizioni di finanziamento saranno fondamentali per la politica monetaria. Esse comprendono inoltre gli spread dei titoli di stato all'interno dell'Unione economica e monetaria (UEM) e la raccolta premi. Indirettamente ciò supporta la sostenibilità del debito.

- Dopo tre decenni a inflazione quasi a zero, la Banca del Giappone ha aggiunto finanziamenti per i prestiti ai suoi strumenti di politica. Ma la sua attenzione continuerà a essere rivolta alla monetizzazione del disavanzo pubblico.