09 settembre 2021

Un percorso impervio verso la normalità

Market Perspectives di Generali Investments

Autore: Thomas Hempell, Head of Macro & Market Research di Generali Investments

- La crescita che ha raggiunto il picco, le nuove preoccupazioni che riguardano la pandemia e la stretta regolamentare cinese sono fattori che pesano sulle prospettive dei mercati.

- Tuttavia, la ripresa non è compromessa ed i policy makers saranno cauti nel rimuovere le politiche di accomodamento.

- I bassi rendimenti reali e la solida espansione degli utili fanno sì che gli asset rischiosi abbiano ulteriore spazio di crescita, mentre i tassi saliranno solo lentamente.

- Manteniamo una prudente propensione al rischio, ma vediamo un maggiore rischio di battute d'arresto nella fase più matura del ciclo.

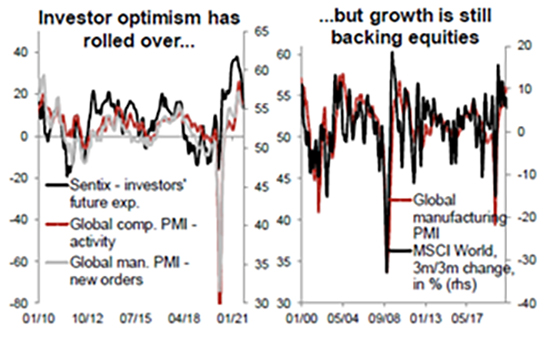

Sta per chiudersi un’estate difficile, caratterizzata da eventi climatici estremi (incendi, inondazioni, tifoni) che danno un’idea di quello che potrebbe provocare il cambiamento climatico nel lungo periodo. Abbiamo assistito a un picco degli indicatori ciclici, con poche sorprese positive dai dati globali, mentre la variante Delta del Covid e il relativo aumento del numero dei contagi hanno raffreddato le speranze di un rapido ritorno alla normalità. La Cina ha esteso la propria stretta sulle imprese tecnologiche. Tutto ciò non ha avuto però ripercussioni sui mercati finanziari globali. I mercati azionari di tutto il mondo hanno continuato a crescere, facendo registrare nuovi picchi (MSCI World + 2,5% al 30 agosto), mentre il mercato del credito si è mostrato ancora più resiliente. Questa situazione è andata a vantaggio della nostra posizione di propensione al rischio, che abbiamo mantenuto.

Il percorso verso la normalità post-pandemia sarà, però, pieno di ostacoli. Il ritmo di vaccinazioni negli USA (e sempre di più in Europa) deve fare i conti con una certa riluttanza. L’aumento dei casi in Israele e la ricerca scientifica indicano che l’efficacia dei vaccini potrebbe diminuire più rapidamente del previsto: sembra che i vaccinati abbiano comunque un’elevata carica virale, che rende sempre più lontano il sogno dell’immunità di gregge.

Se anche i timori legati a un nuovo aumento di casi di Covid causeranno un ritardo della ripresa globale, è improbabile però che la vanifichino. L’indicatore di mobilità risulta ancora in ripresa nella maggior parte delle economie avanzate. L’efficacia dei vaccini contro l’ospedalizzazione e la morte è ancora confermata dagli studi scientifici. E visto che la maggior parte della popolazione nella maggioranza delle economie avanzate è vaccinata e che i vaccini sono disponibili anche per i giovanissimi, i governi non dovranno ricorrere nuovamente a dolorosi lockdown. Per affrontare il problema della diminuzione della protezione vaccinale, sta crescendo il numero di “terze dosi” di vaccino ai gruppi di popolazione vulnerabile.

Nel frattempo, il ritiro delle misure di sostegno sarà estremamente graduale. L’impulso fiscale statunitense verrà meno nei trimestri a venire, ma è cresciuta la probabilità che il Congresso trovi un accordo bipartisan su un pacchetto di misure infrastrutturali pari a un triliardo di dollari USA e su una nuova versione (modificata) del nuovo pacchetto di stimoli fiscali di Biden da 3,5 triliardi di dollari. La Fed ha intenzione di iniziare il tapering del suo programma di Quantitative Easing nel quarto trimestre. Nel suo discorso di Jackson Hole il presidente Powell ha sottolineato che la soglia per l'innalzamento dei tassi sarà molto più alta. La BCE potrebbe rimandare ogni decisione di riduzione del proprio programma PEPP al quarto trimestre o addirittura al prossimo anno.

Gli asset rischiosi hanno ancora spazio per crescere, rendimenti in risalita

Gli indicatori di crescita poco incoraggianti e l’attuale fase più matura del ciclo potrebbero preannunciare una maggiore volatilità e più frequenti battute d'arresto per gli asset rischiosi. Ma con gli investitori che hanno già ridimensionato l’ottimismo e con l'espansione globale ancora forte, manteniamo un orientamento pro-rischio nelle nostre raccomandazioni tattiche.

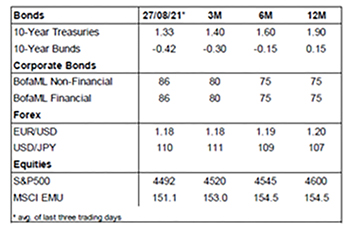

Gli utili aziendali ad oggi sono ancora rassicuranti. Rendimenti reali in calo (di nuovo sotto il -1% a 10 anni per gli USA) sostengono le valutazioni, con i premi per il rischio azionario che appaiono ancora favorevoli. Il credito è destinato ad estendere la sua comprovata resilienza per tutto l’anno. Mentre gli spread risultano già stretti, una persistente ricerca di rendimento, la riduzione dei tassi d'insolvenza e il continuo sostegno politico della BCE fanno ben sperare. Restiamo tuttavia più cauti sul segmento High Yield, che risulta essere più rischioso, soprattutto nel mercato USA tra l'incombente tapering Fed e una ripresa dell'attività di M&A.

I rendimenti core sono orientati al rialzo, tra una crescita superiore al potenziale e le persistenti preoccupazioni per l'inflazione negli Stati Uniti. Tuttavia, l'incombente confronto al Congresso USA circa l'innalzamento del tetto del debito potrebbe richiedere al Tesoro di attingere ulteriormente ai suoi conti presso la Fed, invece di emettere obbligazioni. Qualsiasi aumento più netto dei rendimenti potrebbe anche rivelarsi controproducente, considerando la maggiore fragilità della ripresa, le preoccupazioni sulla sostenibilità del debito e i potenziali maggiori impatti sul risk sentiment e sulle condizioni finanziarie. Preferiamo quindi mantenere una posizione moderatamente corta rispetto alla duration obbligazionaria.