28 febbraio 2018

Le assicurazioni “tutto connesso”

Dall’Internet of things all’Internet of everything?

L’Internet of Things avrà un impatto anche sul settore assicurativo. L’analisi dei dati metterà al centro lo stile di vita del singolo cliente, la prevenzione e il calcolo dei rischi di risarcimento.

Nel 2020 gli strumenti tradizionalmente connessi, come PC, smartphone e tablet, arriveranno a rappresentare solo un terzo di tutti gli oggetti connessi. Un universo di cui faranno parte auto connesse (connected cars), dispositivi indossabili (wearable devices), termostati e case intelligenti (smart homes), uffici e negozi (smart offices), linee di produzione o intere filiere logistiche di imprese intelligenti (smart factories), strade e città intelligenti (smart cities). C’è già chi parla di passaggio dall’Internet of things all’Internet of everything. Una trasformazione che riguarderà anche l’industria delle assicurazioni, destinata ad attraversare la disruption forse più radicale che abbia mai conosciuto.

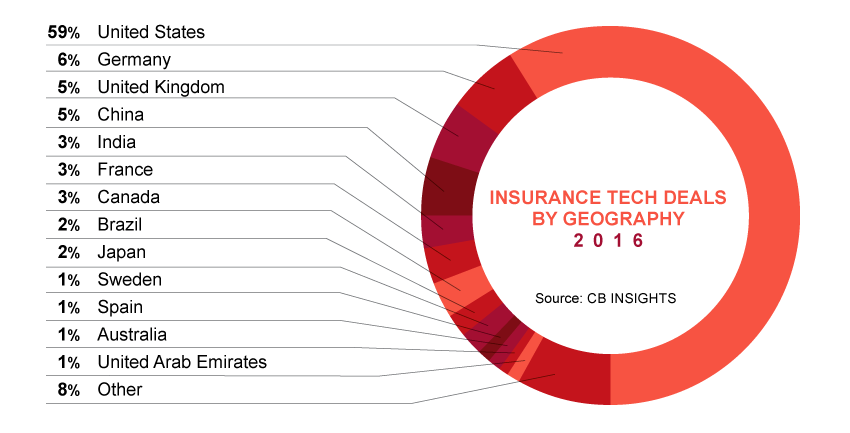

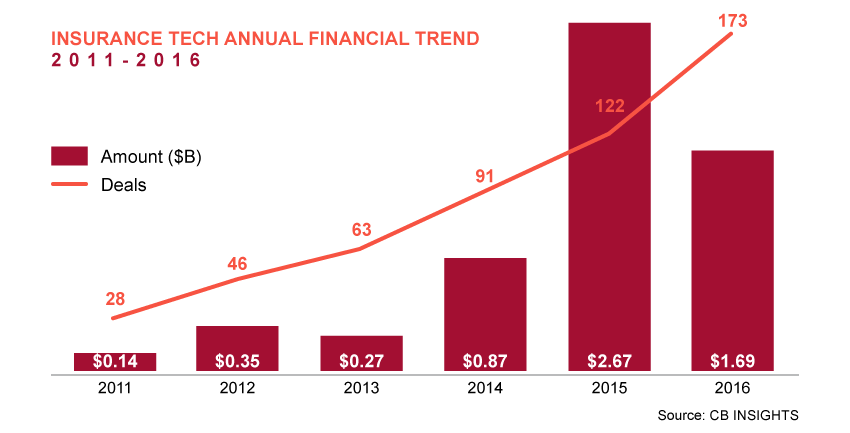

Anche se, così come riporta Insurance Journal, gli investimenti in InsurTech, sono calati nel 2016 del 47 per cento, dopo anni di crescita molto intensa e dopo un 2015 da record, con 46,7 miliardi di dollari di investimenti, tuttavia ciò che più colpisce, è la continua crescita di accordi (deal) nel settore, segno di grande vivacità, soprattutto negli Stati Uniti. Da alcuni anni le compagnie tradizionali hanno cominciato a guardare al mondo delle startup insurtech in una logica di Open Innovation, a collaborare con esse, a finanziarle con i propri fondi di venture capital o ad acquisirle.

Per esempio il Gruppo Generali ha lanciato una polizza assicurativa casa caratterizzata dalla tecnologia smart-home fornita da Nest Labs – società del gruppo Google-Alphabet - a ulteriore protezione delle case dei propri clienti. La partnership sviluppata in Germania, dove Generali propone un’interessante offerta per i clienti di CosmosDirekt, il principale assicuratore diretto nel Paese. Non solo. Generali Italia ha da poco lanciato anche una CallforGrowth per startup innovative nel settore.

La digitalizzazione rappresenta per le società di assicurazione una doppia opportunità: da un lato consente di cambiare l’approccio al cliente adattando i servizi alle sue esigenze e al suo stile di vita in modo molto più puntuale rispetto al passato, dall’altro di ottimizzare il proprio business model, investendo di più sulla prevenzione. Solo il business delle compagnie che sapranno concentrarsi sulle richieste del cliente sarà sostenibile nel medio-lungo termine. Basti pensare alla generazione dei millennial che si stima nel 2020 avrà un potere di spesa di circa 24 miliardi di dollari e che si aspetta un servizio rapido, digitale e personalizzato.

In una recente ricerca la multinazionale della consulenza Accenture ha sondato l’opinione di 32.715 clienti del settore assicurativo, in 18 mercati. Ciò che è emerso è che il nuovo consumatore è diventato molto più sensibile alle possibilità offerte dai grandi player del mercato IT. L’Internet of Things è destinato a ricoprire un ruolo da gigante: il 64% degli intervistati vorrebbe ricevere in tempo reale, mentre è alla guida, notifiche su itinerari con elevata frequenza di sinistri e il 30% ha dichiarato di essere disponibile a considerare eventuali offerte assicurative provenienti da distributori non convenzionali, come Google, Amazon o le catene di supermercati. Il prezzo resta una delle componenti più significative nella scelta di acquisto del cliente (50% degli intervistati). La quota di consumatori che preferisce utilizzare i canali online per ottenere informazioni su prodotti e servizi assicurativi è aumentata notevolmente nel corso degli ultimi 3 anni, passando dal 54% nel 2013 al 68% nel 2016.

Va in parte controcorrente l’analisi di Oxbow Partners, società di consulenza britannica del settore, che in riferimento al futuro di undici tecnologie cerca di distinguere tra “hype” e “impact”, cioè tra promesse e impatto reale. Per il momento per la maggior parte delle tecnologie che rappresentano i cosiddetti 'trend' del settore assicurativo l'impatto sul business non si è ancora percepito. Per esempio l’impatto dell’auto senza pilota è zero, visto che non è ancora commercialmente disponibile. Per un’adozione massiccia e diffusa i tempi saranno probabilmente lunghi, anche perché una serie di problemi regolatori ed etici non sono ancora del tutto smarcati. Per le compagnie la raccomandazione è di focalizzarsi nel breve termine sulle opportunità di business offerte dalla connected car, cominciando però a prepararsi sulle strategie da adottare, poiché l'auto autonoma cambierà lo stesso concetto di proprietà del veicolo. Oxbow è scettica anche su Blockchain e polizze peer to peer.

Con la IoT la sfida del settore sarà quella di sfruttare i dati che la digitalizzazione mette a disposizione per tararli sullo stile di vita del singolo cliente. L’analisi dei dati migliora i modelli predittivi attraverso i quali le compagnie assicurative calcolano la possibilità di richieste di risarcimento e, di conseguenza, determinano il prezzo dell’offerta di prodotti.

Secondo un report di Deloitte la tendenza verso modelli di assicurazioni “usage-based” diminuiranno il rischio per le compagnie, ridurranno il volume di reclami e offriranno l’opportunità di sviluppare micro-assicurazioni in real time per intercettare la domanda che si sta spostando. Le micro-polizze basate sull'effettivo utilizzo si stanno rivelando, per Burnmark, anche un sistema per garantire coperture assicurative in aree sociali a basso reddito perché disponibili a prezzi accessibili. In generale uno degli sviluppi più interessanti dell'insurtech è la possibilità di stipulare polizze solo per i chilometri o le ore di guida reali. Telematica, sensori, wearables e altri dispositivi che abilitano l'IoT continueranno a svilupparsi e a rappresentare il driver per l'offerta di nuove tipologie di polizze anche in ambito casa e salute.

Il cliente al centro e a ognuno la sua polizza.