Risultati consolidati Gruppo Generali al 31 dicembre 2023 (1)

12 marzo 2024 - 06:59 price sensitive

Generali raggiunge risultati record, con una forte crescita del dividendo per azione

- Premi lordi in aumento a € 82,5 miliardi (+5,6%), grazie al significativo sviluppo del Danni (+12,0%). Raccolta netta Vita interamente concentrata nelle linee unit-linked e puro rischio e malattia, coerentemente con la strategia del Gruppo

- Risultato operativo record a € 6,9 miliardi (+7,9%), grazie al contributo positivo di tutti i segmenti, trainato principalmente dal Danni. Combined Ratio in miglioramento a 94,0% (-1,4 p.p.). Eccellente New Business Margin a 5,78% (+0,09 p.p.)

- Utile netto normalizzato2 record a € 3.575 milioni (+14,1%)

- Posizione di capitale solida, con il Solvency Ratio a 220% (221% FY2022), grazie alla forte generazione normalizzata di capitale

- Proposta di dividendo per azione a € 1,28 (+10,3%), confermando il focus del Gruppo sulla remunerazione degli azionisti e il raggiungimento del target di dividendi cumulativi 2022-20243

Il Group CEO di Generali, Philippe Donnet, ha affermato: “L’ottima performance di Generali nel 2023, supportata da risultato operativo e utile record con il contributo positivo di tutti i segmenti, dimostra l’efficace esecuzione della nostra strategia ‘Lifetime Partner 24: Driving Growth’. Grazie alla nostra forte posizione di cassa e di capitale, stiamo accelerando la crescita dei dividendi distribuiti ai nostri azionisti. Come player assicurativo e di asset management profittevole e diversificato, il Gruppo si trova oggi nella migliore forma di sempre. Il futuro successo di Generali beneficierà inoltre anche del contributo delle acquisizioni di Conning e Liberty Seguros. Colgo l’occasione per ringraziare tutti i nostri colleghi e agenti per il loro grande lavoro nel raggiungere questi ottimi risultati: sono loro a rappresentare le fondamenta del nostro percorso di crescita sostenibile e del nostro impegno ad agire come investitore, assicuratore, datore di lavoro e corporate citizen responsabile”.

Executive summary

Milano – Il Consiglio di Amministrazione di Assicurazioni Generali, riunitosi sotto la presidenza di Andrea Sironi, ha approvato il bilancio consolidato e il progetto di bilancio della Capogruppo relativi al 2023.

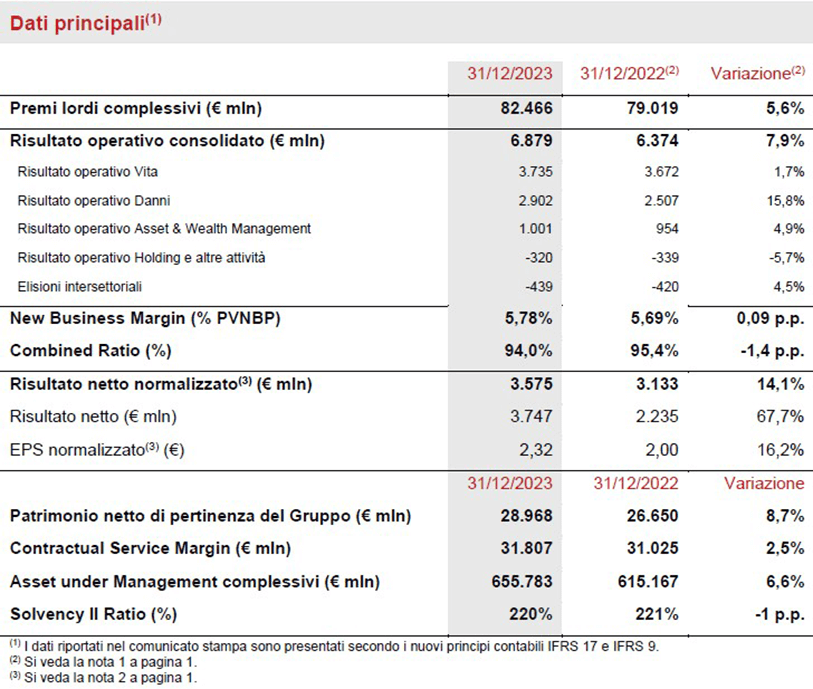

I premi lordi sono in aumento a € 82.466 milioni (+5,6%), grazie al forte sviluppo del segmento Danni.

La raccolta netta Vita si attesta a € -1.313 milioni. Il quarto trimestre ha evidenziato un trend in complessivo miglioramento per la raccolta netta Vita rispetto ai trimestri precedenti, con minori deflussi netti dalla linea risparmio e con una raccolta netta positiva nelle linee unit-linked e puro rischio e malattia: questo è coerente con la strategia del Gruppo di riposizionamento del portafoglio Vita e riflette inoltre le dinamiche osservate nel canale bancario in Italia e in Francia.

Risultato operativo record, in forte aumento a € 6.879 milioni (+7,9%), grazie alla crescita registrata in tutti i segmenti di business, riflettendo la resilienza e la diversificazione delle fonti di utile.

In particolare, il risultato operativo del segmento Danni cresce a € 2.902 milioni (+15,8%). Il Combined Ratio migliora a 94,0% (-1,4 p.p.), grazie a una minore sinistralità, principalmente per un maggiore effetto dell’attualizzazione e per il miglioramento della sinistralità non attualizzata nella componente attritional4, che compensa l’impatto significativo delle catastrofi naturali.

Il risultato operativo Vita è solido a € 3.735 milioni (+1,7%) e il New Business Margin è in crescita al 5,78% (+0,09 p.p.).

Il risultato operativo del segmento Asset & Wealth Management cresce a € 1.001 milioni (+4,9%), grazie al forte contributo di Banca Generali.

Il risultato operativo del segmento Holding e altre attività è in miglioramento a € -320 milioni (€ -339 milioni FY2022).

L’utile netto normalizzato5 raggiunge il livello record di € 3.575 milioni (€ 3.133 milioni FY2022). Questo è dovuto principalmente al miglioramento del risultato operativo – che beneficia di fonti di utile diversificate –, all’utile non ricorrente relativo alla cessione di un complesso immobiliare londinese (€ 193 milioni al netto delle imposte), all’impatto non ricorrente di oneri di ristrutturazione in Italia (circa € -165 milioni al netto delle imposte) e riflette anche l'impatto di € -71 milioni di svalutazioni su strumenti a reddito fisso russi registrato a FY2022.

L’utile netto cresce a € 3.747 milioni (€ 2.235 milioni FY2022) e beneficia inoltre dell’impatto positivo pari a € 255 milioni relativo alla cessione di Generali Deutschland Pensionskasse.

Il patrimonio netto di Gruppo è in aumento a € 29,0 miliardi (+8,7%), grazie al risultato netto di periodo, parzialmente compensato dalla contabilizzazione del dividendo.

Il Contractual Service Margin (CSM) è in crescita a € 31,8 miliardi (€ 31,0 miliardi FY2022).

Gli Asset Under Management complessivi del Gruppo crescono a € 655,8 miliardi (+6,6% rispetto a FY2022) e riflettono principalmente il positivo effetto di mercato.

Il Gruppo conferma una solida posizione patrimoniale, con il Solvency Ratio al 220% (221% FY2022).

Dividendo per azione

Il dividendo per azione che sarà proposto alla prossima Assemblea degli Azionisti è pari a € 1,28.

Sarà pagabile a partire dal 22 maggio 2024 e le azioni saranno negoziate prive del diritto al dividendo a partire dal 20 maggio 2024.

Il dividendo per azione aumenta del 10,3% rispetto a quello distribuito nel 2023 grazie agli eccellenti risultati del Gruppo, alla forte posizione patrimoniale e finanziaria e al continuo focus sulla remunerazione degli azionisti.

La proposta di dividendo comporta un’erogazione massima complessiva di € 1.987 milioni.

Segmento Vita

- Risultato operativo a € 3.735 milioni (+1,7%)

- Eccellente New Business Margin a 5,78% (+0,09 p.p.)

- Il valore della nuova produzione (NBV) è pari a € 2.331 milioni (-7,7%)

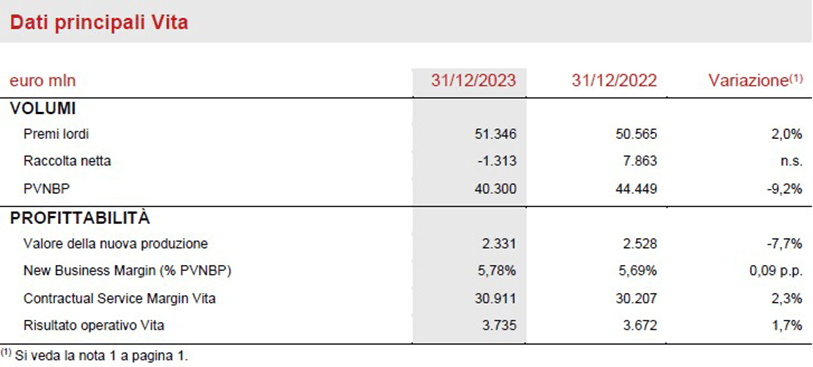

I premi lordi del segmento Vita6 sono in crescita a € 51.346 milioni (+2,0%).

La linea puro rischio e malattia conferma la solida traiettoria di crescita (+6,4%), sostenuta da Francia e Italia. Molto positivo anche lo sviluppo della linea risparmio (+10,0%), trainata principalmente da Italia e Asia. In flessione la linea unit linked (-13,1%), in particolare in Italia e Francia.

La raccolta netta Vita è pari a € -1.313 milioni. Le linee puro rischio e malattia e unit linked registrano una raccolta netta positiva, dimostrandosi resilienti: la linea puro rischio e malattia cresce a € 4.552 milioni, guidata da Italia, Francia e CEE, mentre la linea unit linked si attesta a € 4.357 milioni. I deflussi netti nella linea risparmio (€ -10.222 milioni) sono coerenti con la strategia del Gruppo di riposizionamento del portafoglio e riflettono anche le dinamiche osservate nel canale bancario in Italia e in Francia: grazie a queste dinamiche – alle quali si uniscono anche il positivo effetto di mercato sulle riserve tecniche legate a prodotti unit-linked e la crescita delle riserve tecniche legate a prodotti risparmio con garanzia solo caso morte – la percentuale delle riserve legate a prodotti con garanzia di rendimento è diminuita di 4 p.p. nel 2023, attestandosi al 61,7% del totale delle riserve Vita.

La nuova produzione (espressa in termini di valore attuale dei premi futuri - PVNBP) si attesta a € 40.300 milioni (-9,2%), riflettendo lo sfavorevole contesto economico, amplificato dall’incremento dei tassi di interesse: in termini di premi annui equivalenti, non impattati dall’effetto di attualizzazione, il calo si attesta infatti al 2,7%.

La redditività della nuova produzione sul PVNBP (New Business Margin) si attesta a un eccellente 5,78%, (+0,09 p.p), principalmente grazie all'aumento dei tassi di interesse. L’effetto degli andamenti sopracitati determina un New Business Value (NBV) pari a € 2.331 milioni (-7,7%).

Il Contractual Service Margin Vita (CSM Vita) aumenta a € 30.911 milioni (€ 30.207 milioni FY2022). La crescita deriva principalmente dal contributo del New Business CSM Vita pari a € 2.796 milioni che, in aggiunta al ritorno atteso del CSM (€ 1.692 milioni), più che compensa il rilascio del CSM Vita per € 3.035 milioni.

Quest’ultimo rappresenta inoltre il principale contributo (superiore all’80%) al risultato operativo, che è in aumento a € 3.735 milioni (€ 3.672 milioni FY2022), nonostante l’impatto di alcuni accantonamenti non ricorrenti.

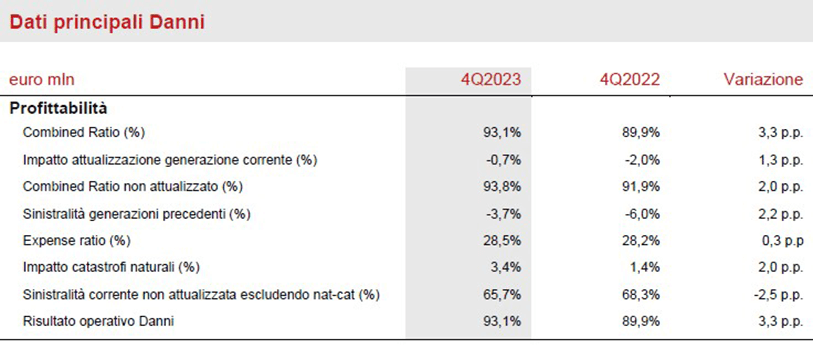

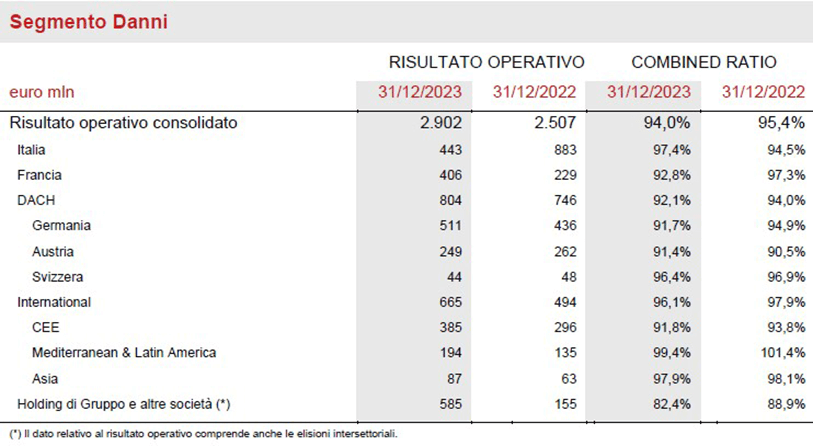

Segmento Danni

- Premi in aumento a € 31.120 milioni (+12,0%)

- Combined Ratio in miglioramento a 94,0% (-1,4 p.p.)

- Risultato operativo in forte crescita a € 2.902 milioni (+15,8%)

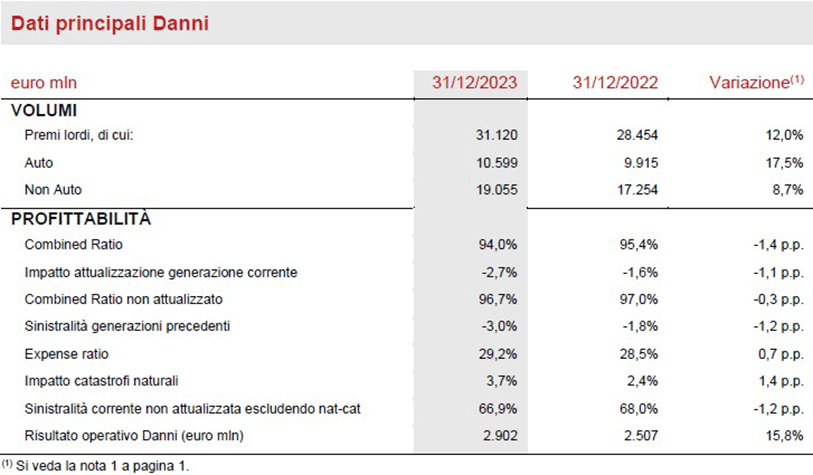

I premi lordi del segmento Danni sono in crescita a € 31.120 milioni (+12,0%), spinti dalla performance positiva di entrambe le linee di business.

La linea non auto è in forte aumento dell’8,7%, con una crescita diffusa nelle principali aree di operatività del Gruppo. La raccolta di Europ Assistance è in aumento del 23,5%, grazie alla continua espansione dei volumi nel business viaggi.

La linea auto cresce dell’17,5%, in tutte le principali aree, in particolare in Italia, Francia, CEE e Argentina. Escludendo il contributo dell'Argentina, paese colpito da iperinflazione, la raccolta della linea auto è in aumento del 6,3%.

Il Combined Ratio si attesta 94,0%, in miglioramento di 1.4% p.p. rispetto a FY2022, grazie al positivo andamento della sinistralità al 64,9% (-2,1 p.p.), in parte compensato da un expense ratio leggermente superiore al 29,2% (+0,7 p.p.). L’aumento dell’expense ratio è dovuto a maggiori costi di acquisizione. La dinamica positiva della sinistralità ha beneficiato di un maggior impatto dell’attualizzazione e del miglioramento della componente attritional della sinistralità. Le catastrofi naturali hanno inciso per 3,7 p.p. sul combined ratio non attualizzato (2,4 p.p. FY2022) e ammontano a € 1.127 milioni (€ 663 milioni FY2022), tenendo conto dell’attualizzazione. L'impatto dei grandi sinistri man-made è aumentato a 1,7 p.p. (1,2 p.p. FY2022). Il contributo delle generazioni precedenti si è attestato a -3,0 p.p. (-1,8 p.p. FY2022). Il combined ratio non attualizzato migliora a 96,7%, (97,0% FY2022). Guardando in particolare alla dinamica del 4Q2023, il loss ratio non attualizzato dell’anno corrente, escluse le catastrofi naturali, è migliorato di 1,8 p.p. rispetto al 3Q2023 e di 2,5 p.p. rispetto al 4Q2022. Tale miglioramento conferma l’impatto positivo degli aumenti tariffari e delle altre misure tecniche implementate negli ultimi 18 mesi sul portafoglio Danni per compensare l’effetto dell’inflazione sui sinistri.

Il risultato operativo è in forte crescita a € 2.902 milioni (+15,8%). Il risultato operativo dei servizi assicurativi si è attestato a € 1.807 milioni (€ 1.297 milioni FY2022), beneficiando di € 814 milioni per effetto dell’attualizzazione (€ 463 milioni FY2022), con un risultato operativo dei servizi assicurativi non attualizzato pari a € 993 milioni (€ 834 milioni FY2022). Il risultato degli investimenti è pari a € 1.095 milioni (€ 1.210 milioni FY2022), con un risultato operativo degli investimenti pari a € 1.389 milioni (€ 1.248 milioni FY2022) e oneri finanziari assicurativi pari a € -294 milioni (€ -39 milioni FY2022).

Segmento Asset & Wealth Management

- Risultato operativo dell’Asset & Wealth Management cresce a € 1.001 milioni (+4,9%)

- Risultato operativo del gruppo Banca Generali in aumento a € 441 milioni (+39,6%), grazie alla diversificazione del business e al miglioramento dei margini

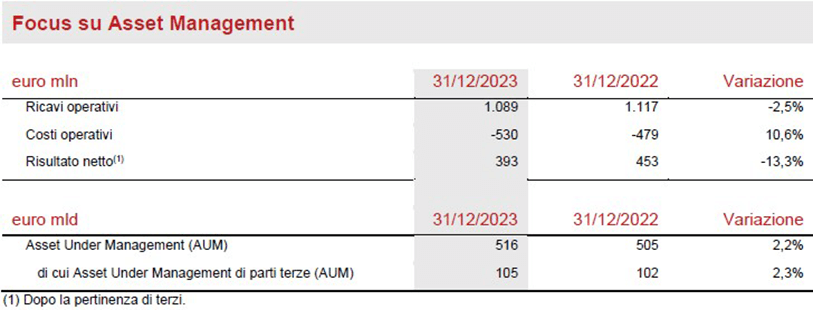

Il risultato operativo del segmento Asset & Wealth Management si attesta a € 1.001 milioni (+4,9%).

In particolare, il risultato dell’Asset Management si attesta a € 559 milioni (-12,3%), riflettendo principalmente gli effetti di mercato sugli AUM medi in gestione e la riduzione delle commissioni di performance.

Il risultato operativo del gruppo Banca Generali, pari a € 441 milioni (+39,6%), ha beneficiato del contributo positivo del margine d’interesse e della continua diversificazione delle fonti di ricavi commissionali.

La raccolta netta del gruppo Banca Generali per il 2023 è pari a € 5,9 miliardi, in crescita del 3% rispetto all’esercizio precedente.

Il risultato netto del segmento Asset Management si attesta a € 393 milioni (-13,3%).

Il valore complessivo degli AUM gestiti dalle società di Asset Management è pari a € 516 miliardi (+2,2% rispetto a FY2022). Gli AUM di parti terze gestiti dalle società di Asset Management aumentano a € 105 miliardi (+2,3% rispetto a FY2022) con deflussi netti pari a € -1,1 miliardi, principalmente legati al mancato rinnovo di un singolo mandato istituzionale.

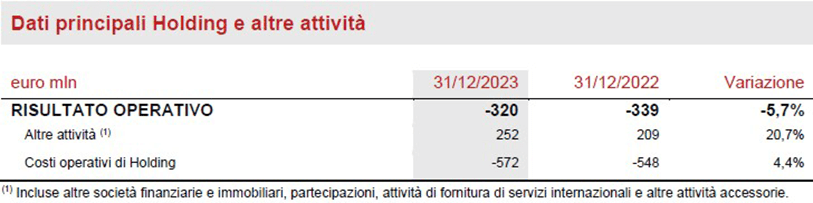

Segmento Holding e altre attività

- Risultato operativo migliora a € -320 milioni

- Contributo positivo da Francia e Planvital

Il risultato operativo del segmento Holding e altre attività aumenta a € -320 milioni (€ -339 milioni FY2022).

Positivo il contributo delle Altre attività per il miglioramento registrato in Francia, principalmente grazie a maggiori dividendi infragruppo, e da parte di Planvital. I costi operativi di Holding crescono del 4,4% per effetto principalmente dei costi del personale e di progetto, a fronte dell’implementazione delle nuove iniziative strategiche7.

Situazione Patrimoniale e Finanziaria del Gruppo

- Posizione di capitale molto solida, con Solvency Ratio a 220% (221% FY2022)

- Forte generazione normalizzata di capitale pari a € 4,6 miliardi

Il Gruppo conferma una posizione di capitale molto solida, con il Solvency Ratio che si attesta al 220% (221% FY 2022). L’eccellente contributo della generazione di capitale (+22%) e l’effetto positivo delle operazioni di cessione in ambito M&A (+4%) sono stati controbilanciati dagli impatti negativi delle varianze di mercato (-6%, dovute principalmente alla contrazione dei tassi di interesse osservata nell’ultima parte dell’anno), delle varianze non economiche (-12%, legate soprattutto all’aumento dei riscatti registrati in Italia e Francia e dei rischi assicurativi e riassicurativi del segmento Danni, nonché alla crescita del business in Asia e all’acquisto di azioni proprie a servizio del piano di incentivazione a lungo termine del Gruppo), dei cambi regolamentari (-3%) e dei movimenti di capitale (-6%, relativi al dividendo del periodo, al netto delle emissioni di debito subordinato).

La generazione normalizzata di capitale è in crescita a € 4,6 miliardi (€ 4,1 miliardi FY2022), supportata dal contributo di entrambi i segmenti Vita e Danni, beneficiando anche di un più favorevole effetto di rilascio.

Outlook

I mercati finanziari saranno influenzati nel 2024 dalle tempistiche e dall’ampiezza del previsto taglio dei tassi di interesse da parte delle banche centrali. Le pressioni inflattive continuano a diminuire e i mercati stanno già scontando un livello di tassi più basso rispetto a fine 2023. La Fed e la BCE potrebbero tuttavia essere maggiormente prudenti e procedere con cautela nel ridurre i tassi di riferimento, alla luce delle condizioni del mercato del lavoro e della crescita dei salari. La crescita globale nel 2024 è destinata ad essere leggermente inferiore rispetto al 2023; l’economia globale sembra sempre più orientata ad evitare una recessione.

In tale contesto e in linea con le priorità previste dal piano Lifetime Partner 24: Driving Growth, nel segmento Vita il Gruppo prosegue con la strategia di ribilanciamento del portafoglio a rafforzamento ulteriore della profittabilità e con una logica di più efficiente allocazione di capitale. Continuerà il focus sulla semplificazione e l’innovazione, con l’introduzione di una gamma di soluzioni modulari di prodotto, disegnate sui nuovi bisogni del cliente e offerte al mercato tramite i più idonei ed efficienti canali distributivi. Le aree principali di focus riguardano i prodotti di puro rischio e malattia nonché le soluzioni assicurative di risparmio a basso assorbimento di capitale.

Nel segmento Danni, l’obiettivo del Gruppo è di massimizzare la crescita profittevole - soprattutto sulla linea non auto - nei mercati assicurativi in cui è presente, rafforzando in particolare la propria presenza e ampliando la propria offerta nei paesi ad alto potenziale di crescita. Il Gruppo conferma e rafforza il suo approccio flessibile nei confronti degli adeguamenti tariffari, anche in considerazione dell’aumento dei costi delle coperture riassicurative conseguente all’aumentata sinistralità catastrofale degli ultimi anni. La crescita del segmento continuerà con l’obiettivo di rafforzare la leadership nel mercato assicurativo europeo per i privati, i professionisti e le piccole e medie imprese (PMI), anche grazie alla recente acquisizione di Liberty Seguros, operante in Spagna, Portogallo e Irlanda.

Nel segmento Asset & Wealth Management, l’Asset Management continuerà ad attuare la propria strategia, con gli obiettivi di ampliare l’offerta prodotti, in particolare su real asset e private asset, di potenziare le competenze distributive e di estendere la presenza in nuovi mercati. Tale strategia sarà altresì supportata dall’acquisizione di Conning Holdings Limited e delle sue controllate che dovrebbe essere perfezionata entro la prima metà del 2024. Nel Wealth Management, il gruppo Banca Generali continuerà a focalizzarsi sui propri obiettivi di sviluppo dimensionale, profittabilità ed elevata remunerazione degli azionisti, come definito nel proprio piano strategico.

Con riferimento alla politica degli investimenti, il Gruppo conferma la propria strategia di asset allocation volta a garantire la coerenza con le passività verso gli assicurati e, dove possibile, ad incrementare la redditività corrente.

Il Gruppo conferma l’impegno a perseguire una crescita sostenibile, migliorare il profilo degli utili e guidare l’innovazione in modo da raggiungere un tasso di crescita annuo composto dell’utile per azione8 compreso tra il 6% e l’8% nel periodo 2021-2024, generare flussi di cassa netti disponibili a livello della Capogruppo9 superiori a € 8,5 miliardi nel periodo 2022-2024 e distribuire agli azionisti dividendi cumulati nel periodo 2022-2024 per un ammontare compreso tra € 5,2 miliardi e € 5,6 miliardi, con ratchet policy sul dividendo per azione. Il Gruppo si aspetta di raggiungere quest’ultimo target entro maggio 2024: in particolare, qualora l’Assemblea degli Azionisti del 24 aprile 2024 approvi la proposta di distribuire dividendi nel 2024 per € 2,0 miliardi, i dividendi cumulati nel periodo 2022-2024 saranno pari a € 5,5 miliardi.

L'impegno di Generali per la Sostenibilità

La sostenibilità è all’origine della strategia Lifetime Partner 24: Driving Growth di Generali.

Nel 2023, tra i risultati raggiunti, il Gruppo:

- nel ruolo di investitore responsabile, ha realizzato nuovi investimenti green e sostenibili per € 9,1 miliardi (2021-2023);

- nel ruolo di assicuratore responsabile, ha raccolto € 20,8 miliardi di premi da soluzioni assicurative con componenti ESG10;

- nel ruolo di datore di lavoro responsabile, ha erogato formazione al 68% dei dipendenti (+33 p.p. vs 2022) e ha raggiunto il 35% delle donne in posizioni strategiche (+5 p.p. vs 2022);

- nel ruolo di corporate citizen responsabile, attraverso l’iniziativa globale The Human Safety Net ,è attivo in 26 Paesi (+8,3% vs 2022) attraverso 77 partner ONG;

- nell’ambito della gestione sostenibile del debito, ha completato con successo il collocamento del suo quarto e quinto green bond, per un ammontare complessivo di € 1 miliardo.

Delibera di aumento di capitale in attuazione del Long Term Incentive Plan 2019-2021

Il Consiglio di Amministrazione ha anche deliberato un aumento di capitale, pari a € 387.970,87 in attuazione del piano di incentivazione di lungo termine “Group Long Term Incentive Plan (LTIP) 2019-2021”, dopo aver accertato il verificarsi delle condizioni poste alla base dello stesso. L’esecuzione di quanto deliberato dal Consiglio è subordinata all’autorizzazione delle relative modifiche dello Statuto sociale da parte di IVASS.

Delibera di aumento di capitale in attuazione del Long Term Incentive Plan 2021-2023

Il Consiglio di Amministrazione ha anche deliberato un aumento di capitale, pari a € 9.700.477,94 in attuazione del piano di incentivazione di lungo termine “Group Long Term Incentive Plan (LTIP) 2021-2023”, dopo aver accertato il verificarsi delle condizioni poste alla base dello stesso. L’esecuzione di quanto deliberato dal Consiglio è subordinata all’autorizzazione delle relative modifiche dello Statuto sociale da parte di IVASS.

Delibera relativa al Long Term Incentive Plan 2024-2026

Il Consiglio di Amministrazione ha inoltre deliberato di sottoporre all’approvazione dell’Assemblea la proposta relativa al piano di incentivazione di lungo termine “Group Long Term Incentive Plan (LTIP) 2024-2026”, supportata da programma di buyback a servizio del piano.

Eventi significativi successivi al 31 dicembre 2023

Gli eventi significativi intervenuti successivamente alla chiusura del periodo sono disponibili nella Relazione Annuale Integrata e Bilancio Consolidato di Gruppo 2023.

La Relazione contiene anche la descrizione degli indicatori alternativi di performance e il Glossario.

Q&A conference call

Il Group CEO, Philippe Donnet, il Group General Manager, Marco Sesana e il Group CFO, Cristiano Borean parteciperanno alla Q&A conference call sui risultati del Gruppo Generali al 31 dicembre 2023, che si terrà il 12 marzo 2024 alle ore 12.00 CET.

Per seguire la conferenza nella modalità di solo ascolto, digitare il numero +39 02 8020927.

***

Il Dirigente Preposto alla redazione dei documenti contabili societari, Cristiano Borean, dichiara, ai sensi del comma 2, articolo 154 bis del Testo Unico della Finanza, che l’informativa contabile contenuta nel presente documento corrisponde alle risultanze documentali, ai libri e alle scritture contabili.

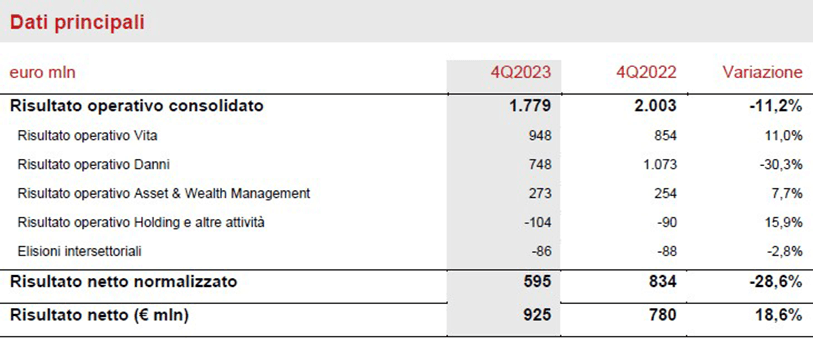

Risultati di Generali 4° trimestre 2023

Ulteriori informazioni per segmento

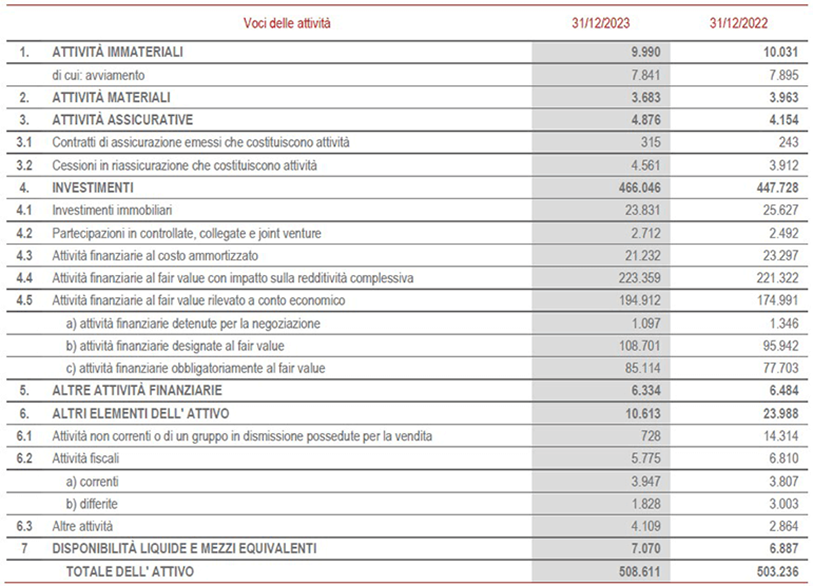

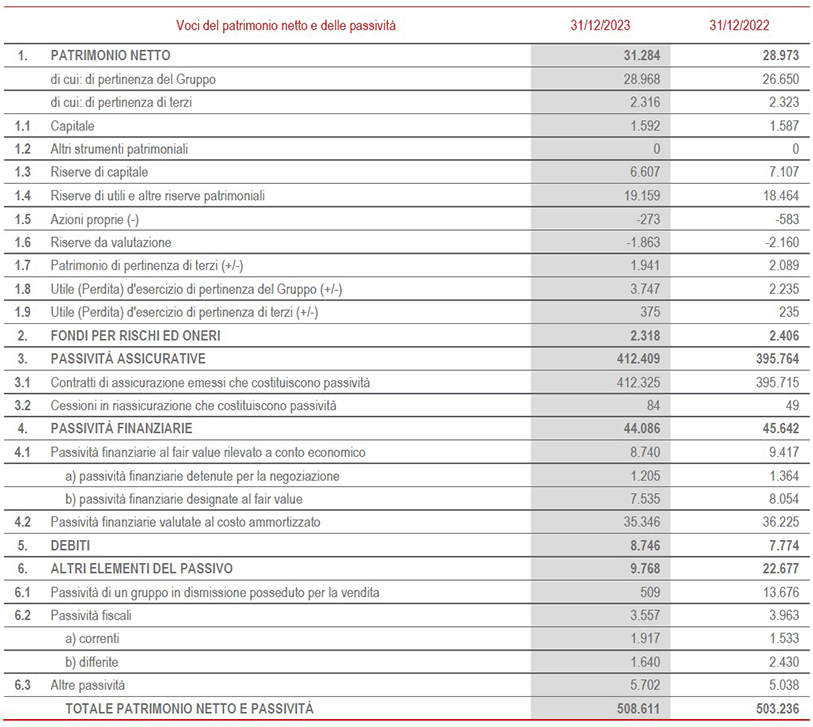

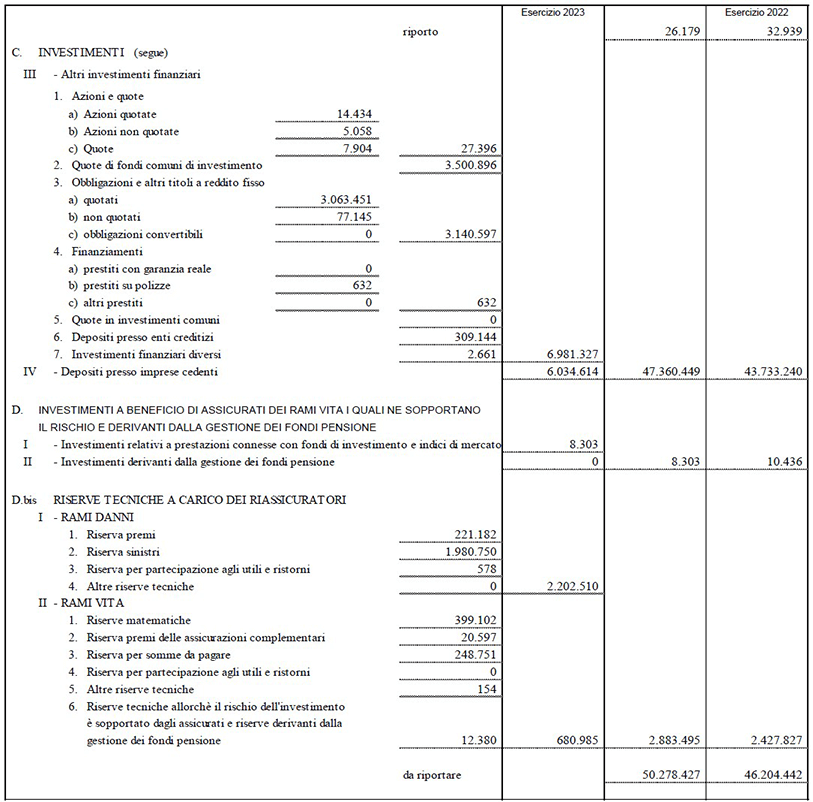

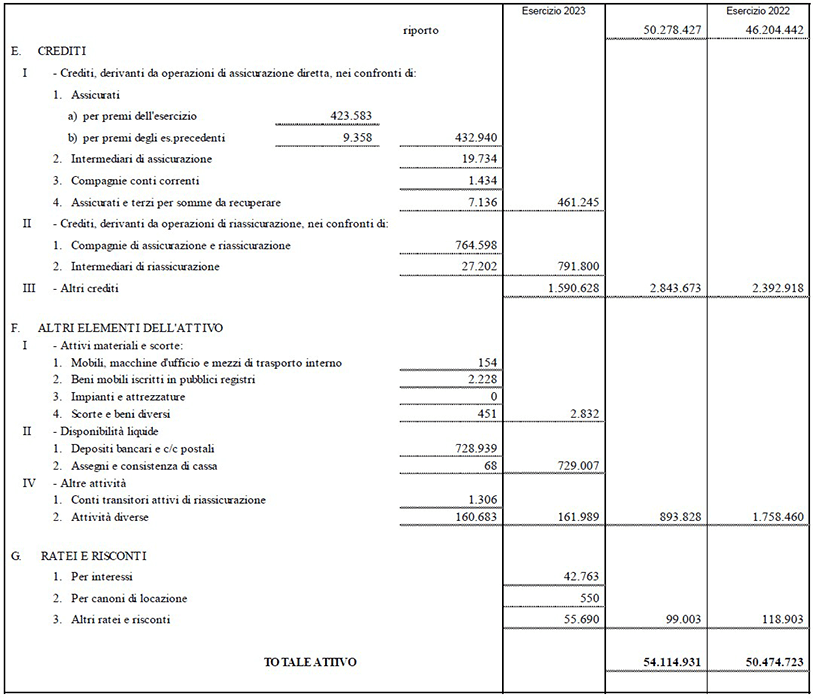

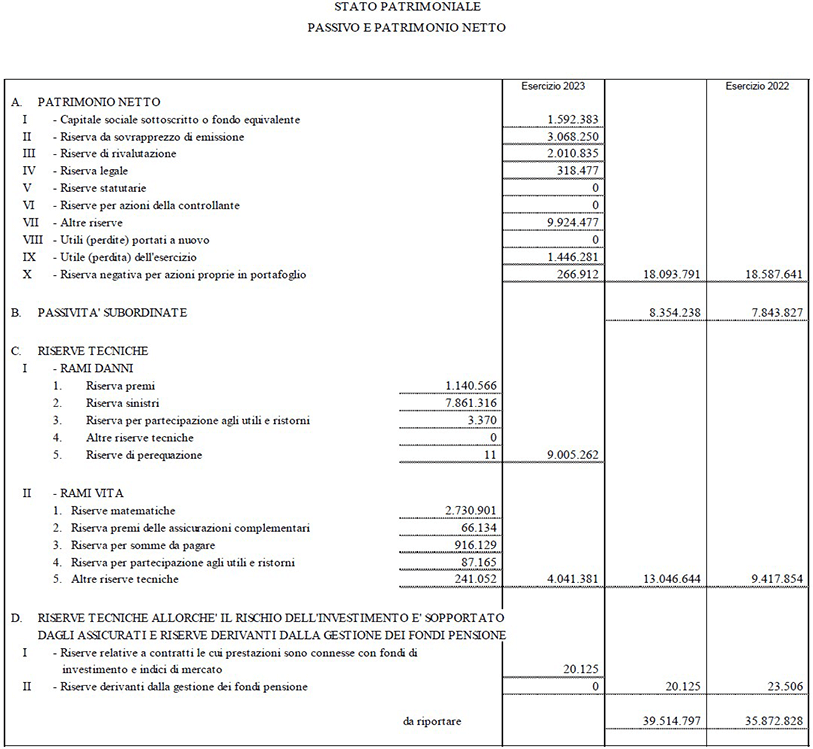

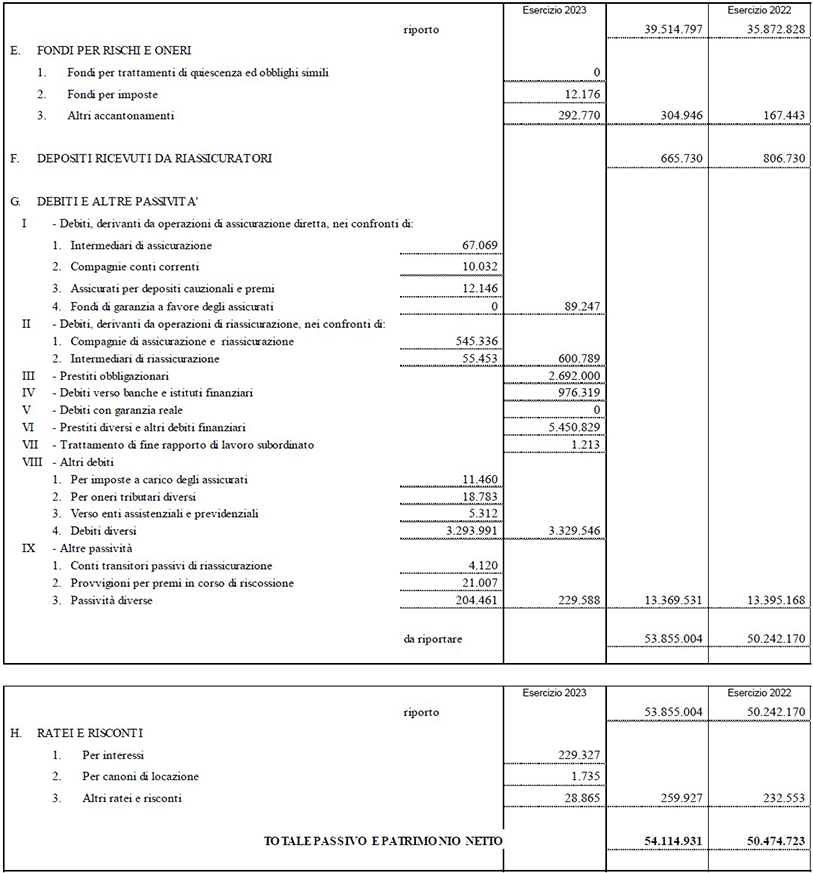

Stato patrimoniale (11)

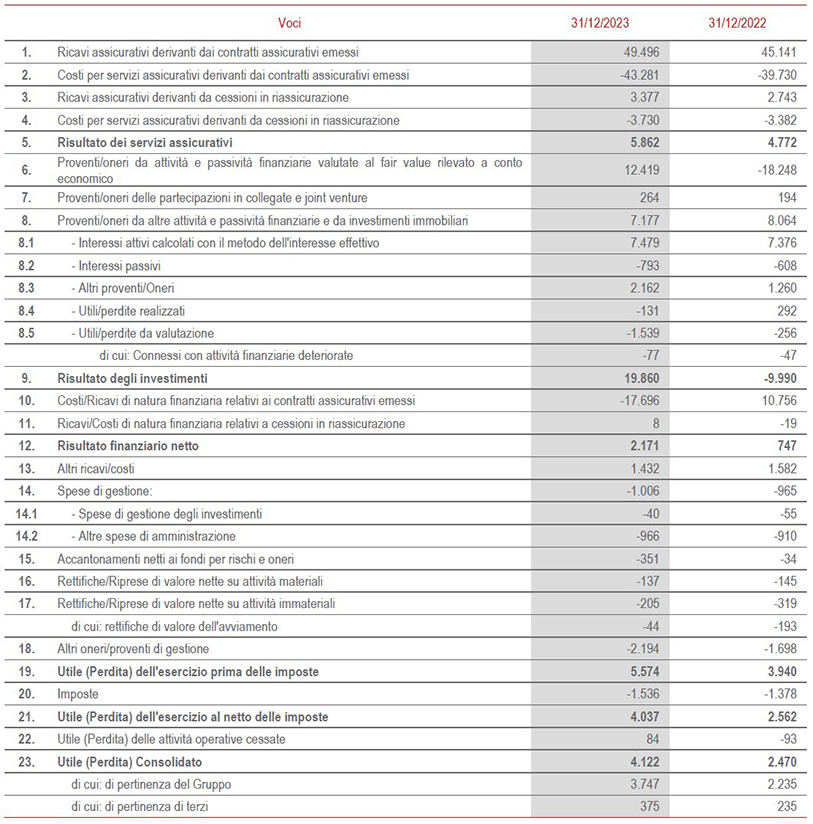

Conto economico

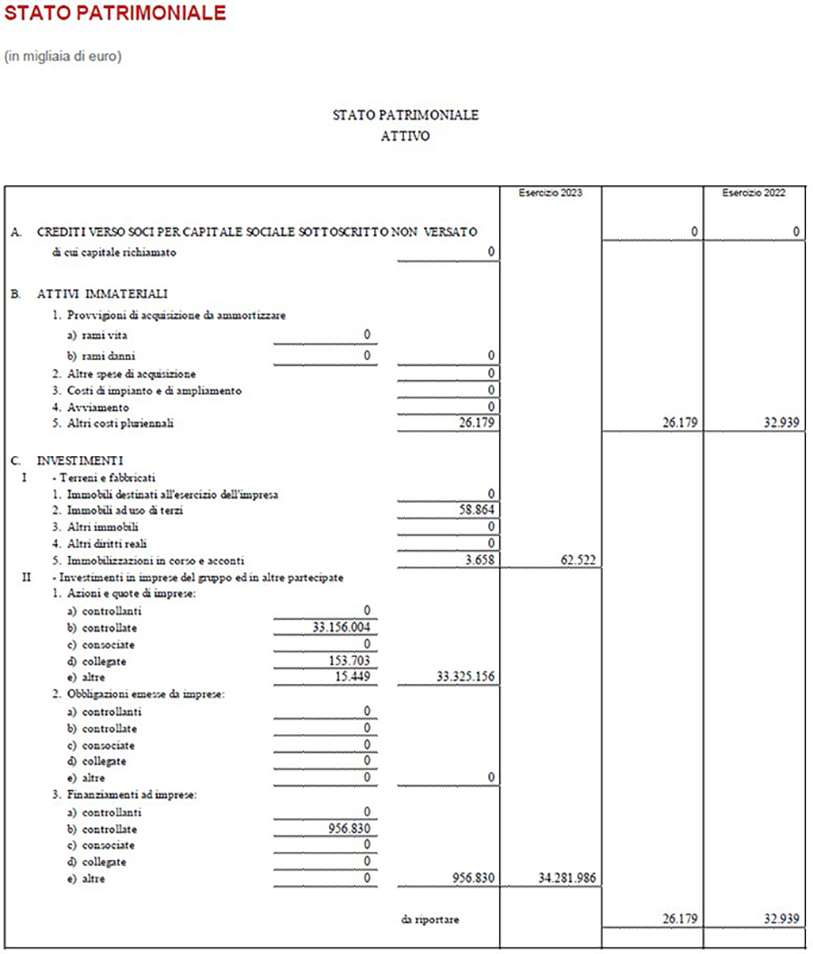

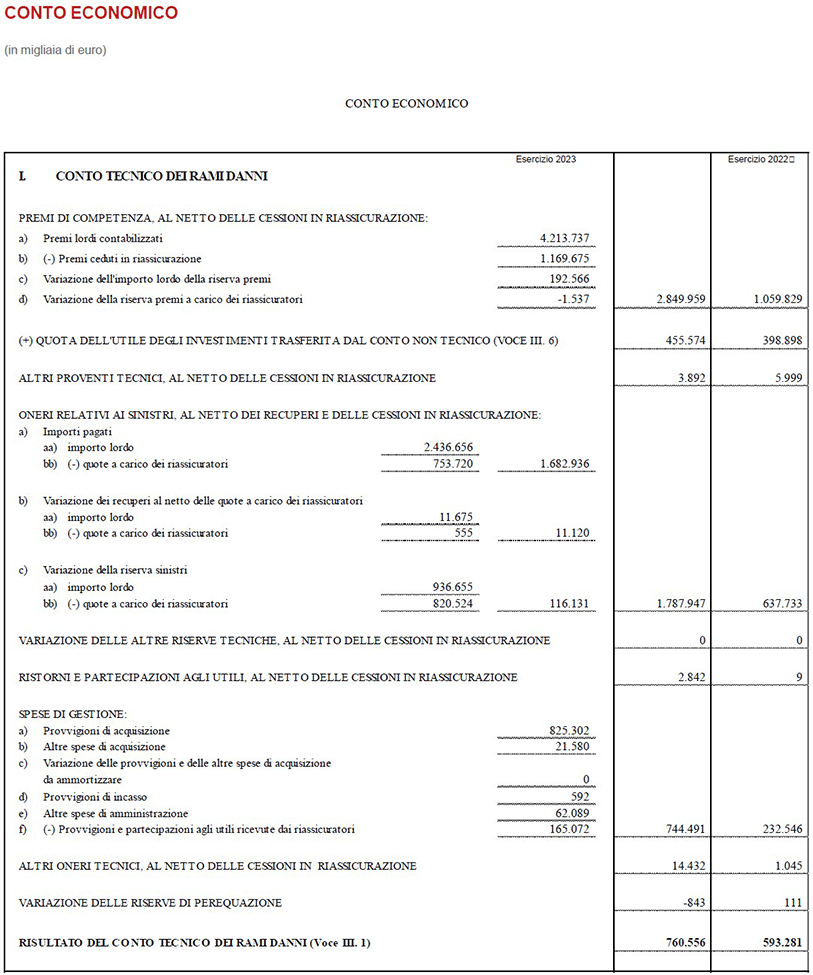

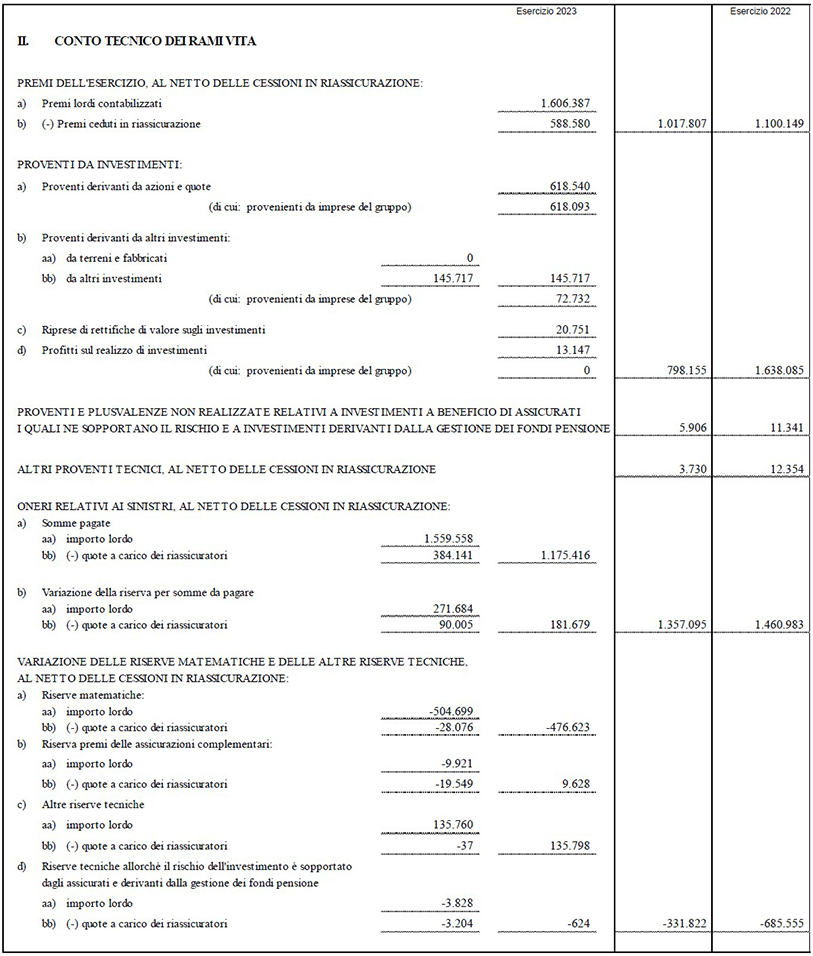

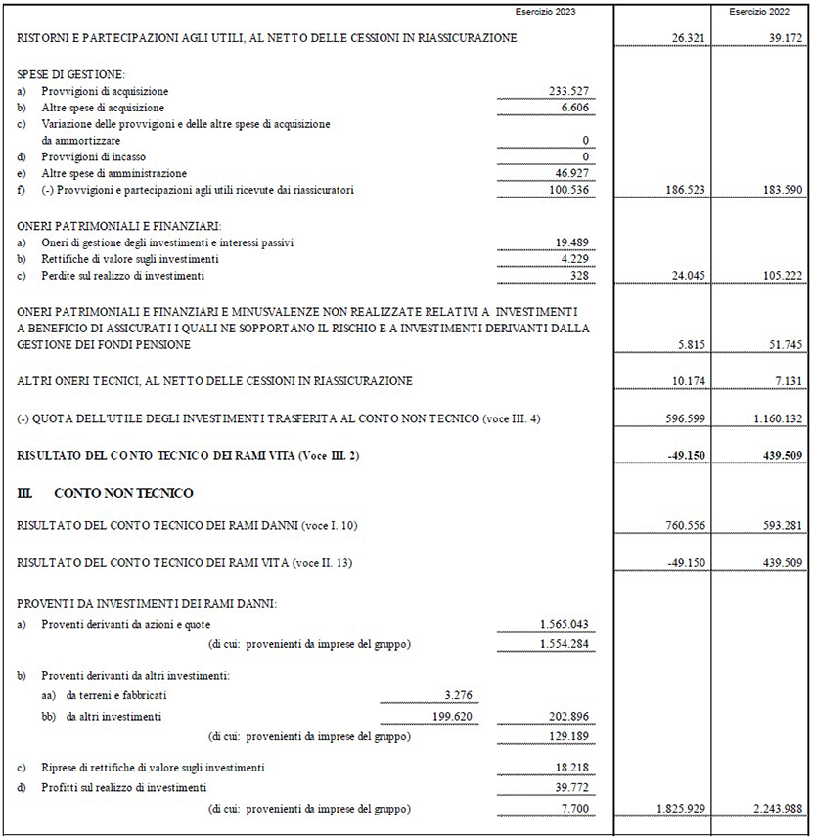

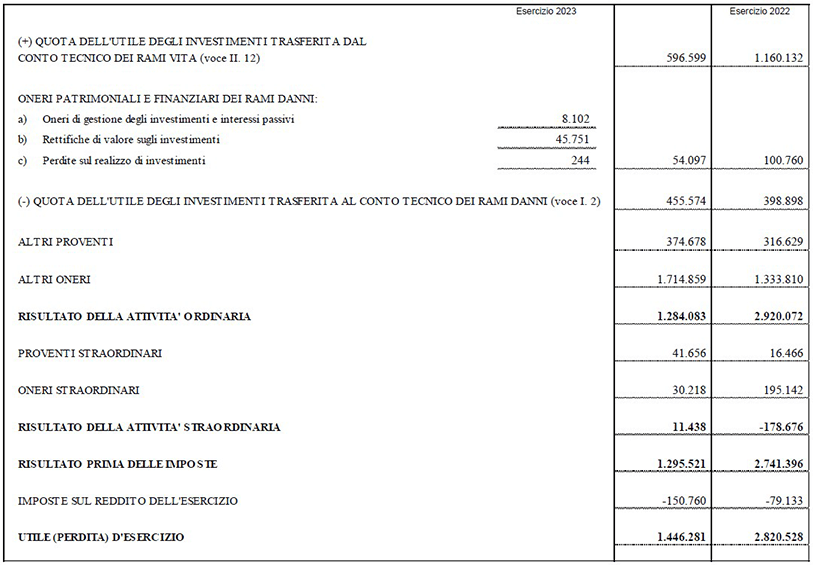

Stato patrimoniale e conto economico di Capogruppo (12)

1 A partire 1Q2023 le joint venture bancassicurative di Cattolica (Vera e BCC) sono considerate un ‘gruppo detenuto per la cessione’ in base al principio contabile IFRS 5 e quindi i rispettivi risultati vengono riclassificati nel ‘Risultato delle operazioni discontinue’. Di conseguenza, i risultati FY2022 del Gruppo presentati lo scorso anno sono stati riclassificati. Il ‘Risultato delle operazioni discontinue’ ammonta a € 84 milioni (€ -93 milioni FY2022). Le variazioni di premi, raccolta netta Vita e nuova produzione sono a termini omogenei (ossia a parità di cambi e area di consolidamento). Gli importi sono arrotondati alla prima cifra decimale; ne consegue che la somma degli importi arrotondati non in tutti i casi coincide con il totale arrotondato. Analoga situazione può presentarsi per le variazioni.

2 Le definizioni di risultato netto normalizzato e di EPS normalizzato neutralizzano l’impatto da: 1) utili o perdite su asset misurati a fair value a conto economico relativi al patrimonio netto e a portafogli diversi da quelli a diretta partecipazione agli utili; 2) effetto dell’iperinflazione ai sensi dello IAS 29; 3) ammortamento di attivi immateriali connessi a fusioni e acquisizioni, quando significativi; 4) utili e perdite derivanti da acquisizioni e cessioni, quando significativi. Il calcolo dell'EPS si basa sul numero medio ponderato di 1.541.766.041 azioni in circolazione ed esclude le azioni proprie medie ponderate pari a 25.592.377.

3 Visione per cassa. Dividendo per azione sottoposto all'approvazione dell'Assemblea degli Azionisti.

4 Escluse le catastrofi naturali.

5 Per la definizione di utile netto normalizzato, si veda la nota 2 a pagina 1.

6 Comprensivi dei premi da contratti di investimento pari a € 1.383 milioni (€ 1.232 milioni FY2022).

7 In particolare, € 33 milioni di costi operativi di Holding a FY2023 sono relativi al segmento Asset&Wealth Management (€ 31 milioni FY2022): a partire da 1Q2024 tali costi saranno contabilizzati nel segmento Asset&Wealth Management.

8 CAGR a 3 anni basato sull'EPS normalizzato del 2024 (secondo i principi contabili IFRS 17/9 e la definizione di risultato netto normalizzato attualmente adottata dal Gruppo), rispetto all'EPS normalizzato del 2021 (secondo i principi contabili IFRS 4 e la definizione di risultato netto normalizzato adottata dal Gruppo fino al 2022).

9 Flussi di cassa netti alla Holding e dividendi espressi in visione di cassa (ossia i flussi di cassa sono relativi all’anno di pagamento).

10 Soluzioni assicurative con componenti ESG è una definizione utilizzata per scopi identificativi interni.

11 Con riguardo agli schemi di bilancio previsti dalla legge, si precisa che si tratta di dati per i quali non è stata completata l'attività di revisione legale dei conti. Nei termini indicati dalle vigenti disposizioni normative, sarà pubblicata sul sito di Gruppo la Relazione Annuale Integrata e Bilancio Consolidato 2023 nella sua versione definitiva che sarà comprensiva, inoltre, della Relazione del Collegio Sindacale e delle Relazioni della Società di Revisione. In ossequio a IFRS8, si segnala che, a seguito delle modifiche introdotte dall’applicazione dei nuovi principi contabili IFRS9 e IFRS17, i dati comparativi dei prospetti contabili sono stati opportunamente rideterminati.

12 Con riguardo agli schemi di bilancio previsti dalla legge, si precisa che si tratta di dati per i quali non è stata completata l'attività di revisione legale dei conti. Nei termini indicati dalle vigenti disposizioni normative, sarà pubblicata sul sito di Gruppo la Relazione Annuale Integrata e Bilancio Consolidato 2023 nella sua versione definitiva che sarà comprensiva, inoltre, della Relazione del Collegio Sindacale e delle Relazioni della Società di Revisione. In ossequio a IFRS8, si segnala che, a seguito delle modifiche introdotte dall’applicazione dei nuovi principi contabili IFRS9 e IFRS17, i dati comparativi dei prospetti contabili sono stati opportunamente rideterminati.