Risultati consolidati Gruppo Generali al 31 dicembre 2022 (1)

14 marzo 2023 - 07:31 price sensitive

Generali raggiunge il miglior risultato operativo di sempre, con premi e utile netto in ulteriore crescita. Estremamente solida la posizione di capitale

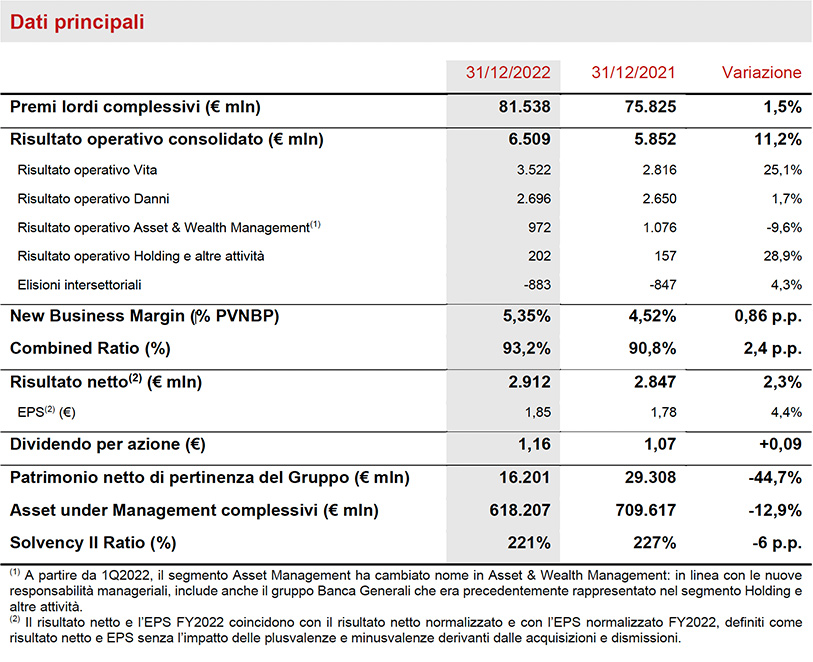

- Premi lordi a € 81,5 miliardi (+1,5%); in forte crescita il Danni (+9,8%), in particolare nel non auto. Raccolta netta Vita resiliente a € 8,7 miliardi, interamente concentrata nelle linee unit-linked e puro rischio e malattia, in linea con la strategia del Gruppo

- Risultato operativo record a € 6,5 miliardi (+11,2%), principalmente guidato dal Vita, insieme alla crescita del Danni. Combined Ratio a 93,2% (+2,4 p.p.). Eccellente New Business Margin a 5,35% (+0,86 p.p.)

- Utile netto in crescita a € 2.912 milioni (+2,3%)2

- Estremamente solida la posizione di capitale, con il Solvency Ratio a 221% (227% FY2021)

- La proposta di dividendo per azione a € 1,16 (+8,4%) conferma il focus del Gruppo sulla remunerazione degli azionisti

Il Group CEO di Generali, Philippe Donnet, ha affermato: “I risultati di Generali confermano il successo del nostro percorso di trasformazione, che sta proseguendo con la disciplinata ed efficace implementazione della strategia ‘Lifetime Partner 24: Driving Growth’. Grazie a una chiara visione del posizionamento del Gruppo come leader globale nel settore assicurativo e nell’asset management, siamo in linea per realizzare gli obiettivi e le ambizioni del nostro piano strategico, perseguendo una crescita sostenibile che, anche in un contesto caratterizzato da eccezionali sfide a livello geopolitico ed economico, crei valore per tutti i nostri stakeholder. Questo ci permette di proporre ai nostri azionisti un dividendo in ulteriore crescita, grazie al costante aumento degli utili e alla forte posizione patrimoniale e finanziaria del Gruppo. Generali inoltre continua a essere leader nella sostenibilità, ora completamente integrata in tutte le nostre attività, in linea con l’impegno ad agire come assicuratore, investitore, datore di lavoro e corporate citizen responsabile.Tutto ciò è stato possibile grazie al costante impegno delle nostre persone e a una rete di agenti senza eguali”.

Executive summary

Milano – Il Consiglio di Amministrazione di Assicurazioni Generali, riunitosi sotto la presidenza di Andrea Sironi, ha approvato il bilancio consolidato e il progetto di bilancio della Capogruppo relativi al 2022.

I premi lordi ammontano a € 81.538 milioni (+1,5%), grazie all’andamento positivo del segmento Danni, in particolare nel non auto.

La raccolta netta Vita si attesta a € 8,7 miliardi (-36,1%). La raccolta netta delle linee unit-linked e puro rischio e malattia si attesta rispettivamente a € 8,9 e € 5,0 miliardi. La linea risparmio registra masse in uscita per € 5,2 miliardi.

Le riserve tecniche Vita sono pari € 414,7 miliardi (-2,3%), riflettendo principalmente la contrazione della componente unit-linked, a seguito della volatilità dei mercati finanziari.

Il risultato operativo è in aumento a € 6,5 miliardi (+11,2%), grazie al positivo sviluppo dei segmenti Vita, Danni e Holding e altre attività.

Il risultato operativo del segmento Vita è in forte crescita a € 3.522 milioni (+25,1%), riflettendo l’eccellente profittabilità tecnica, confermata anche dal New Business Margin a 5,35% (+0,86 p.p.).

In crescita anche il risultato operativo del segmento Danni, pari a € 2.696 milioni (+1,7%). Il Combined Ratio si attesta a 93,2% (+2,4 p.p.), per effetto di una maggiore sinistralità, che riflette anche l’impatto dell’iperinflazione in Argentina. Escludendo quest’ultimo paese, il Combined Ratio si attesterebbe a 92,6% (90,4% FY2021).

Il risultato operativo del segmento Asset & Wealth Management si attesta a € 972 milioni (-9,6%). Il risultato operativo del gruppo Banca Generali è pari a € 334 milioni (-17,4%) e risente del corso dei mercati finanziari che ha inciso sulle commissioni di performance. Il risultato operativo dell’Asset Management si attesta a € 638 milioni (-5,0%), per effetto della riduzione delle masse in gestione, principalmente dovuta all’andamento dei mercati.

In aumento il risultato operativo del segmento Holding e altre attività, pari a € 202 milioni (€ 157 milioni FY 2021), supportato dal risultato delle attività real estate.

Il risultato non operativo è pari a € -1.710 milioni (€ -1.306 milioni FY2021) e riflette, in particolare: € -511 milioni di svalutazioni sugli investimenti classificati come disponibili per la vendita (€ -251 milioni FY2021), compresi gli investimenti russi3; € 71 milioni di profitti netti di realizzo, rispetto ai € 368 milioni relativi a FY2021 quando il Gruppo aveva beneficiato di due transazioni immobiliari4 e altri costi netti non operativi tra cui € -195 milioni di costi di ristrutturazione (€ -387 milioni FY2021, che riflettevano i costi straordinari legati all’integrazione del gruppo Cattolica per € -212 milioni).

L'utile netto è in crescita a € 2.912 milioni (+2,3%) grazie, in particolare, al positivo andamento del risultato operativo, supportato dai segmenti Vita, Danni e Holding e Altre attività. Senza l’impatto degli investimenti russi, il risultato netto sarebbe stato pari a € 3.066 milioni (+7,7%)5.

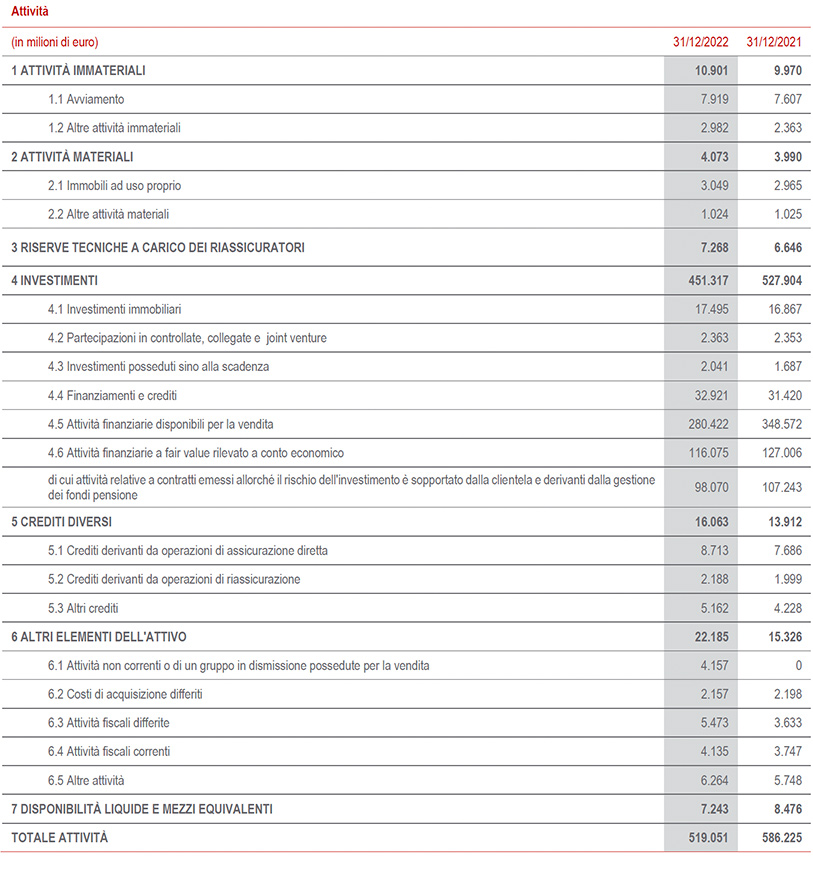

Gli Asset Under Management complessivi del Gruppo sono pari a € 618 miliardi (-12,9%).

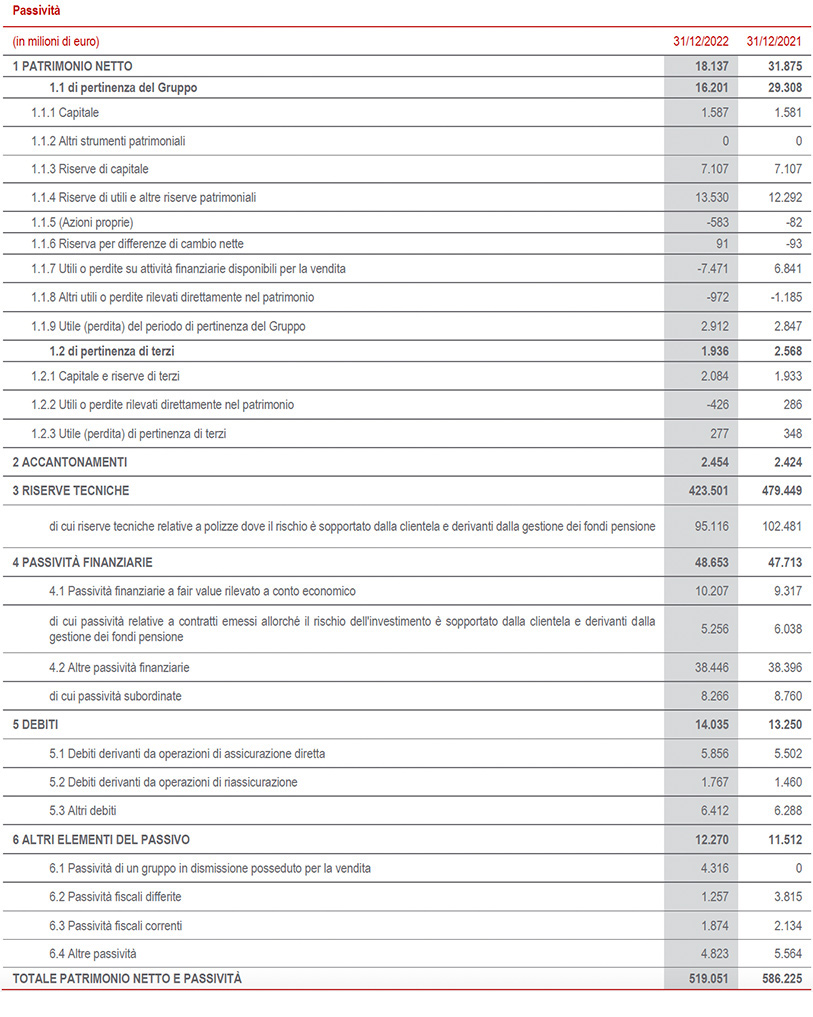

Il patrimonio netto del Gruppo si attesta a € 16.201 milioni (-44,7%). La variazione è principalmente dovuta alle riserve disponibili per la vendita, in particolare a seguito dell’andamento dei titoli obbligazionari.

Il Gruppo conferma una posizione di capitale estremamente solida, con il Solvency Ratio a 221% (227% FY2021). Nel corso dell’anno, l’evoluzione del Solvency Ratio è stata sostenuta dal forte contributo della generazione normalizzata di capitale e da positive varianze economiche, che hanno solo in parte compensato gli impatti derivanti dai cambi regolamentari, dalle operazioni di M&A e dai movimenti di capitale (compresi l’operazione di buyback conclusa e l’accantonamento del dividendo del periodo).

La generazione normalizzata di capitale si conferma solida a € 4,1 miliardi (€ 3,8 miliardi FY2021).

I flussi di cassa netti per la Holding si attestano a € 2,9 miliardi (€ 2,6 miliardi FY2021), principalmente guidati da rimesse di cassa ricorrenti più elevate.

Dividendo per azione

Il dividendo per azione che sarà proposto alla prossima Assemblea degli Azionisti è pari a € 1,16, sarà pagabile a partire dal 24 maggio 2023 e le azioni saranno negoziate prive del diritto al dividendo a partire dal 22 maggio 2023, con data di legittimazione a percepire il dividendo il 23 maggio 2023.

Il dividendo per azione aumenta dell’8,4% rispetto al dividendo pagato nel 2021, grazie alla forte crescita degli utili, alla posizione patrimoniale e finanziaria del Gruppo e al focus sulla remunerazione degli azionisti.

La proposta di dividendo comporta un’erogazione massima complessiva di € 1.790 milioni.

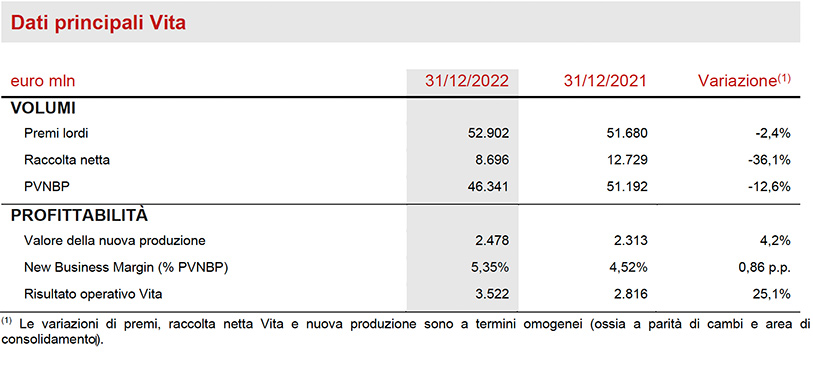

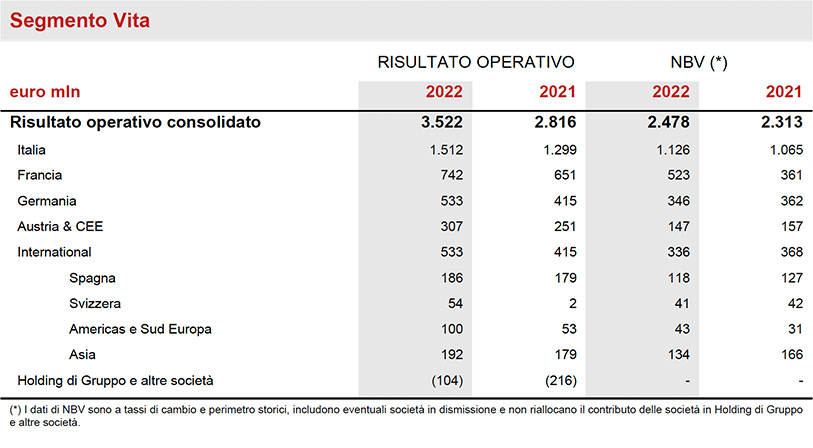

Segmento Vita

- Risultato operativo in forte crescita a € 3.522 milioni (+25,1%)

- Eccellente New Business Margin a 5,35% (+0,86 p.p.)

- Il valore della nuova produzione (NBV) cresce a € 2.478 milioni (+4,2%)

I premi lordi del segmento Vita6 si attestano a € 52.902 milioni7 (-2,4%). Si conferma positivo il risultato delle linee puro rischio e malattia (+3,8%) riflettendo la crescita principalmente in Italia, Francia e ACEE. La contrazione delle linee unit-linked (-3,3%) è attribuibile all’andamento negativo in Italia, che viene parzialmente compensato dal positivo sviluppo di Germania, Spagna e Asia. In coerenza con la scelta strategica del Gruppo di riposizionamento del portafoglio Vita, la linea risparmio registra una contrazione (-5,5%), che riflette la riduzione dei volumi in Francia, Germania e Italia.

La raccolta netta Vita è resiliente a € 8.696 milioni8 (-36,1%). La raccolta delle linee puro rischio e malattia è in crescita (+2,9%), a dimostrazione della capacità del Gruppo di rispondere con prodotti innovativi alla crescente richiesta dei clienti per soluzioni di protezione. L’andamento della linea unit-linked (-7,4%) riflette la maggiore incertezza del contesto macroeconomico e l’ottima performance del 2021. Nel complesso l’andamento della raccolta netta è ascrivibile principalmente alla linea risparmio, in coerenza con la strategia di Gruppo di riposizionamento del portafoglio, nonché con specifiche attività di in-force management.

La nuova produzione (espressa in termini di valore attuale dei premi futuri - PVNBP) ammonta a € 46.341 milioni (-12,6%), riflettendo lo sfavorevole scenario macroeconomico.

La redditività della nuova produzione sul PVNBP (New Business Margin) si conferma in ulteriore crescita a 5,35% (+0,86 p.p.) grazie al significativo aumento dei tassi di interesse, al ribilanciamento del mix produttivo verso le linee di business unit-linked e di rischio più profittevoli e al continuo lancio di nuovi prodotti, migliorandone le caratteristiche di protezione e di personalizzazione.

Il valore della nuova produzione (NBV) cresce a € 2.478 milioni (+4,2%).

Il risultato operativo è in forte crescita a € 3.522 milioni (+25,1%). Migliora il margine tecnico al netto delle spese di gestione assicurativa, grazie a un business mix più profittevole. Aumenta il risultato degli investimenti, guidato principalmente da elementi ricorrenti, dove la redditività corrente e la dinamica di riservazione beneficiano dell’aumento dei tassi di interesse.

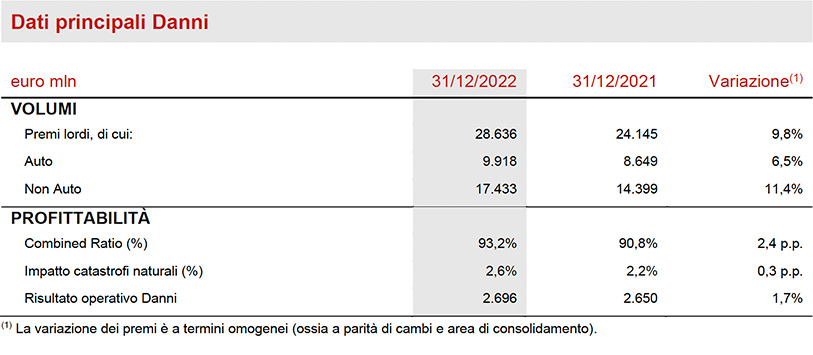

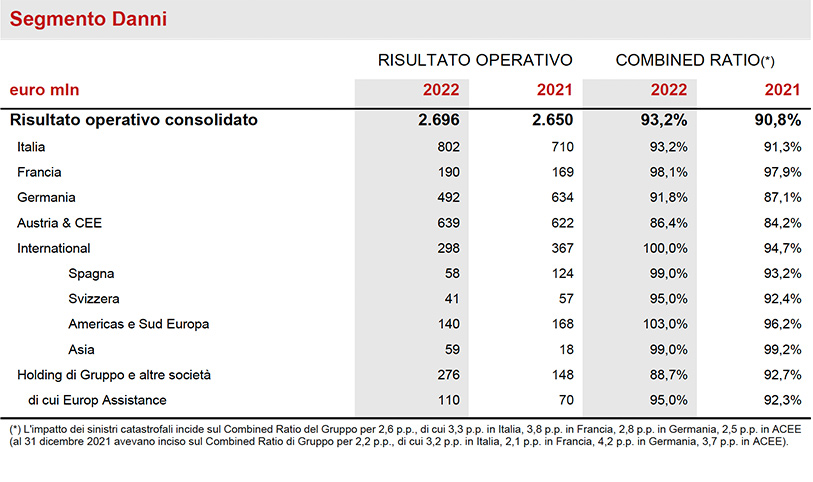

Segmento Danni

- Premi in forte aumento a € 28.636 milioni (+9,8%)

- Combined Ratio a 93,2% (+2,4 p.p.)

- Risultato operativo in crescita a € 2.696 milioni (+1,7%)

I premi lordi del segmento Danni aumentano a € 28.636 milioni (+9,8%), grazie all’andamento di entrambe le linee di business. La linea non auto cresce dell’11,4% nella maggior parte dei mercati in cui il Gruppo opera. La linea auto aumenta del 6,5%, in particolare in Argentina (principalmente a seguito degli adeguamenti inflazionistici), ACEE e Spagna. La raccolta di Europ Assistance è in forte crescita (+73,0%), grazie al contributo delle nuove partnership e alla ripresa del settore viaggi.

Il Combined Ratio si attesta a 93,2% (+2,4 p.p.; 92,6% senza considerare l’Argentina). L’andamento deriva principalmente da una maggiore sinistralità (+2,0 p.p.).

La sinistralità corrente non catastrofale è in aumento (+1,6 p.p.). Da un lato, l’andamento riflette la maggiore componente attritional9 (+1,4 p.p.; +0,8 p.p. senza considerare l’Argentina, l’acquisizione del gruppo Cattolica e le acquisizioni in India e in Malesia) per effetto principalmente dell’andamento della linea auto. Dall’altro lato, la sinistralità corrente non catastrofale riflette anche maggiori grandi sinistri man-made (+0,2 p.p.).

In aumento la sinistralità̀ catastrofale (+0,3 p.p.). Stabile il risultato delle generazioni precedenti a -3,7%. L’expense ratio aumenta a 28,7% (+0,4 p.p.), evidenziando una crescita nella componente amministrativa (+0,3 p.p.) che riflette il consolidamento delle acquisizioni sopracitate.

Il risultato operativo è in crescita a € 2.696 milioni (+1,7%). Il calo del risultato tecnico, che riflette l’andamento del Combined Ratio, è più che compensato dal miglioramento del risultato finanziario, il quale beneficia in particolare dei maggiori redditi correnti.

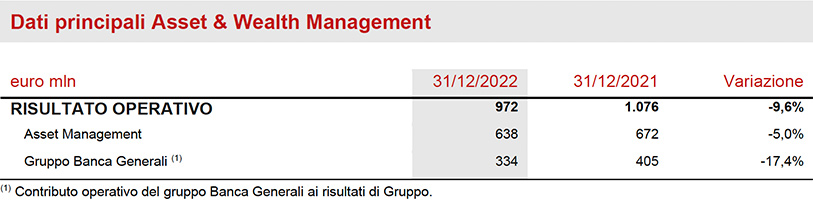

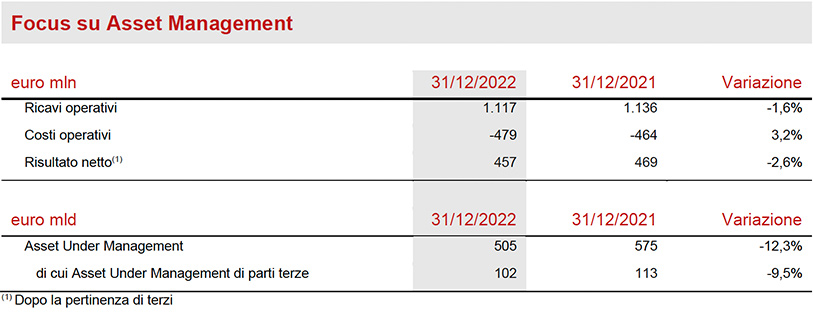

Segmento Asset & Wealth Management

- Risultato operativo dell’Asset & Wealth Management a € 972 milioni (-9,6%)

- Risultato operativo dell’Asset Management a € 638 milioni (-5,0%)

- Risultato operativo del gruppo Banca Generali a € 334 milioni (-17,4%) a causa della riduzione delle commissioni di performance

Il risultato operativo del segmento Asset & Wealth Management si attesta a € 972 milioni (-9,6%).

In particolare, il risultato operativo dell’Asset Management si attesta a € 638 milioni (-5,0%), principalmente per l’andamento dei mercati finanziari nel corso del 2022, che si traduce in un livello inferiore di masse in gestione.

Il risultato operativo del gruppo Banca Generali è pari a € 334 milioni (-17,4%), riflettendo l’andamento dei mercati finanziari nel 2022, che ha portato a una riduzione delle commissioni di performance da € 221 milioni a fine 2021 a € 19 milioni nel 2022. La raccolta netta del gruppo Banca Generali per il 2022 è stata pari a € 5,7 miliardi, confermando un andamento solido a livello di volumi in un difficile contesto di mercato.

Il risultato netto10 del segmento Asset Management si attesta a € 457 milioni (-2,6%).

Il valore complessivo degli Asset Under Management gestiti dalle società di Asset Management è pari a € 504,7 miliardi (-12,3%). Gli Asset Under Management di parti terze gestiti dalle società di Asset Management si attestano a € 102,1 miliardi (-9,5%). La riduzione complessiva delle masse è interamente dovuta alla volatilità dei mercati finanziari durante il 2022.

La raccolta netta su clienti di parti terze risulta positiva per € 4,5 miliardi, nonostante il difficile contesto di mercato.

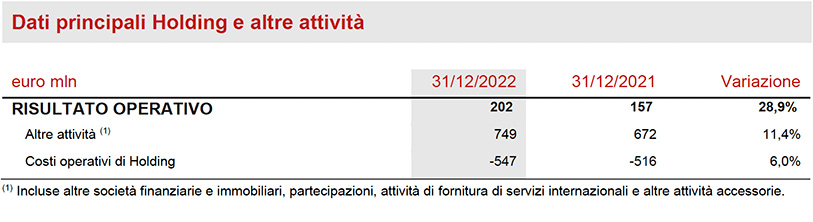

Segmento Holding e altre attività

- Risultato operativo in crescita a € 202 milioni (€ 157 milioni FY2021)

- Contributo positivo delle attività real estate

Il risultato operativo del segmento Holding e altre attività si attesta a € 202 milioni (€ 157 milioni FY 2021)11.

Il maggior contributo delle Altre attività è trainato principalmente dal miglioramento del risultato del real estate, che nel 2022 ha anche beneficiato di alcuni effetti positivi non ricorrenti.

I costi operativi di Holding crescono del 6,0% per effetto principalmente dell’aumento dei costi del personale e di progetto, a fronte dell’implementazione delle nuove iniziative strategiche.

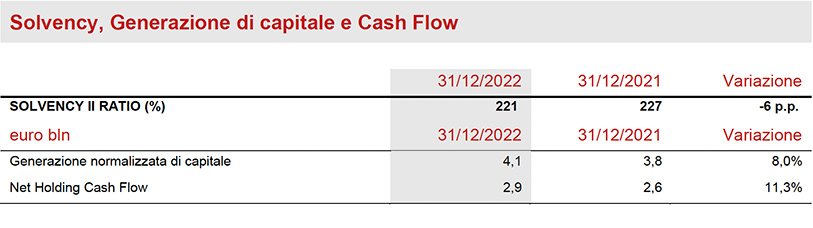

Situazione Patrimoniale e Finanziaria del Gruppo

- Estremamente solida la posizione di capitale, con Solvency Ratio a 221% (227% FY2021)

- Generazione di capitale pari a € 4,1 miliardi

- Generazione netta di cassa per la Holding a € 2,9 miliardi

Il Gruppo mantiene una posizione di capitale estremamente solida, con il Solvency Ratio che si attesta al 221% (227% FY2021).

L’evoluzione del Solvency Ratio nel corso dell’anno è stata sostenuta dal forte contributo della generazione normalizzata di capitale (+19 p.p.) e dalle varianze economiche (+7 p.p., principalmente grazie all’innalzamento dei tassi di interesse). Questi effetti hanno in parte compensato l’impatto dei cambi regolamentari (-5 p.p.), delle varianze operative (-4 p.p.), delle operazioni di M&A (-12 p.p.) e dei movimenti di capitale (-11 p.p., compresi l’operazione di buyback conclusa e l’accantonamento del dividendo del periodo).

La generazione normalizzata di capitale è stata molto solida ammontando a € 4,1 miliardi (€ 3,8 miliardi FY2021), grazie soprattutto all’ulteriore progresso della nuova produzione Vita.

I flussi di cassa netti per la Holding si attestano a € 2,9 miliardi (€ 2,6 miliardi FY2021), principalmente guidati da rimesse di cassa ricorrenti più elevate.

Outlook

Nei primi mesi del 2023 alcuni indicatori economici, fra i quali quelli relativi al mercato del lavoro in Europa, sembrano suggerire una possibile mitigazione dei rischi di rallentamento economico. I dati sull’inflazione e i commenti delle banche centrali a inizio 2023 hanno portato a un aumento delle aspettative del mercato in merito ai tassi di interesse che resta comunque incerto. Sarà importante al contempo valutare l’impatto dei segnali di fragilità di alcune banche americane emersi ad inizio marzo. Durante la prima metà del 2023, i rendimenti sui titoli governativi core potrebbero restare attorno ai livelli osservati nella seconda metà del 2022, prima di una discesa nel prosieguo dell’anno, a seguito di una graduale riduzione delle aspettative sull’inflazione.

I riflessi del quadro macroeconomico sopra accennato potrebbero riflettersi sul settore assicurativo globale.

In tale contesto, il Gruppo prosegue con la strategia di ribilanciamento del portafoglio Vita a rafforzamento ulteriore della profittabilità e con una logica di più efficiente allocazione di capitale. Continuerà il focus sulla semplificazione e l’innovazione, con l’introduzione di una gamma di soluzioni modulari di prodotto, disegnate sulle specifiche esigenze e sui nuovi bisogni del cliente e offerte al mercato tramite i più idonei, efficienti e moderni canali distributivi.

Nel segmento Danni, l’obiettivo del Gruppo nei mercati assicurativi maturi in cui è presente è di massimizzare la crescita profittevole, soprattutto nella linea non auto, e di continuare a rafforzarsi nei mercati ad alto potenziale di crescita, ampliando la propria presenza e offerta sul territorio. Dato il contesto inflattivo del 2022 che ha principalmente influito sulla linea auto, il Gruppo prevede ulteriori adeguamenti tariffari anche per tener conto dell’aumento dei costi delle coperture del mercato riassicurativo.

Con riferimento al segmento Asset Management, il Gruppo continuerà a sviluppare la propria strategia descritta nel piano triennale, ampliando il catalogo prodotti e rafforzando la presenza distributiva della piattaforma di Asset Management, con l’obiettivo di incrementare i ricavi e le masse in gestione (AUM) da clienti esterni. Con riferimento al Wealth Management, il gruppo Banca Generali continuerà a focalizzarsi sugli obiettivi di sviluppo dimensionale, profittabilità e remunerazione degli azionisti definiti nel piano strategico presentato nel 2022.

Con queste chiare priorità e grazie ai risultati raggiunti nel 2022, il Gruppo conferma tutti gli obiettivi del piano strategico “Lifetime Partner 24: Driving Growth”, che è basato su una solida performance finanziaria, un’eccellente customer experience e un sempre maggiore impatto sociale e ambientale, grazie al contributo di tutte le persone di Generali.

In particolare, il Gruppo intende perseguire una crescita sostenibile, migliorare il profilo degli utili e guidare l’innovazione in modo da conseguire un tasso annuo composto di crescita dell’utile per azione12 nel periodo 2021-2024 tra il 6% e l’8%, generare flussi di cassa netti disponibili a livello della Capogruppo13 nel periodo 2022-2024 superiori a € 8,5 miliardi e distribuire agli azionisti dividendi cumulati nel periodo 2022-2024 per un ammontare compreso tra € 5,2 e € 5,6 miliardi, con ratchet sul dividendo per azione.

L'impegno di Generali per la Sostenibilità

La sostenibilità è all’origine della strategia “Lifetime Partner 24: Driving Growth”, nell’ambito della quale Generali ha identificato quattro ruoli per cui si impegna ad agire come investitore, assicuratore, datore di lavoro e corporate citizen responsabile.

Tra i risultati raggiunti nel 2022, il Gruppo:

- ha raccolto € 19,9 miliardi di premi da soluzioni assicurative con componenti ESG;

- ha realizzato nuovi investimenti green e sostenibili per € 3,2 miliardi;

- ha completato con successo il collocamento del suo terzo green bond, per un ammontare complessivo di € 500 milioni.

Inoltre, Generali è membro fondatore della Net-Zero Insurance Alliance ed è parte della Net-Zero Asset Owner Alliance. Nel 2022 ha siglato una partnership strategica con il Programma di sviluppo delle Nazioni Unite (UNDP) per lo sviluppo di soluzioni innovative in ambito assicurativo.

Come riconoscimento dei risultati ottenuti, nel 2022 il Gruppo ha visto confermata la propria presenza negli indici Dow Jones Sustainability World e Europe. Inoltre, MSCI ha alzato il rating ESG di Generali a “AAA”, il giudizio più alto possibile, e ha incluso il Gruppo nell'indice MSCI ESG Leaders.

Delibera di aumento di capitale in attuazione del Long Term Incentive Plan 2020-2022

Il Consiglio di Amministrazione ha anche deliberato un aumento di capitale, pari a € 5.549.136 in attuazione del piano di incentivazione di lungo termine “Group Long Term Incentive Plan (LTIP) 2020-2022”, dopo aver accertato il verificarsi delle condizioni poste alla base dello stesso. L’esecuzione di quanto deliberato dal Consiglio è subordinata all’autorizzazione delle relative modifiche dello Statuto sociale da parte di IVASS.

Delibere relative al Long Term Incentive Plan 2023-2025 e al Piano di Azionariato per i dipendenti del Gruppo Generali

Il Consiglio di Amministrazione ha inoltre deliberato di sottoporre all’approvazione dell’Assemblea le proposte relative al piano di incentivazione di lungo termine “Group Long Term Incentive Plan (LTIP) 2023-2025” e al Piano di Azionariato per i dipendenti del Gruppo Generali, supportati da programmi di buyback a servizio dei piani.

Delibera di annullamento di azioni proprie senza riduzione del Capitale Sociale nel quadro dell’attuazione del Piano Strategico 2022-2024

Il Consiglio di Amministrazione ha inoltre deliberato di annullare, senza riduzione del capitale sociale, 33.101.371 azioni proprie, acquistate a tal fine, in attuazione delle delibere dell’Assemblea degli Azionisti del 29 aprile 2022. L’esecuzione di quanto deliberato dal Consiglio è subordinata all’autorizzazione delle relative modifiche dello Statuto sociale da parte di IVASS.

Eventi significativi del 2023

Gli eventi significativi intervenuti successivamente alla chiusura del periodo sono disponibili nella Relazione Annuale Integrata e Bilancio Consolidato di Gruppo 2022.

La Relazione contiene anche la descrizione degli indicatori alternativi di performance e il Glossario.

Q&A conference call

Il Group CEO di Generali, Philippe Donnet, il Group CFO, Cristiano Borean e il General Manager, Marco Sesana, parteciperanno alla Q&A conference call sui risultati finanziari del Gruppo Generali al 31 dicembre 2022, che si terrà il giorno 14 marzo 2022 alle ore 12:00 CET.

Per seguire la conferenza nella modalità di solo ascolto digitare il numero +39 02 802 09 27.

...

Il Dirigente Preposto alla redazione dei documenti contabili societari, Cristiano Borean, dichiara, ai sensi del comma 2, articolo 154 bis del Testo Unico della Finanza, che l’informativa contabile contenuta nel presente documento corrisponde alle risultanze documentali, ai libri e alle scritture contabili.

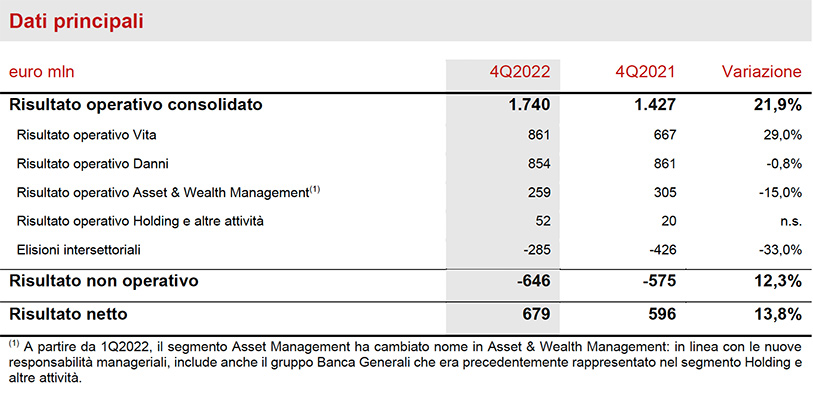

Risultati di Generali 4° trimestre 2022

Ulteriori informazioni per segmento

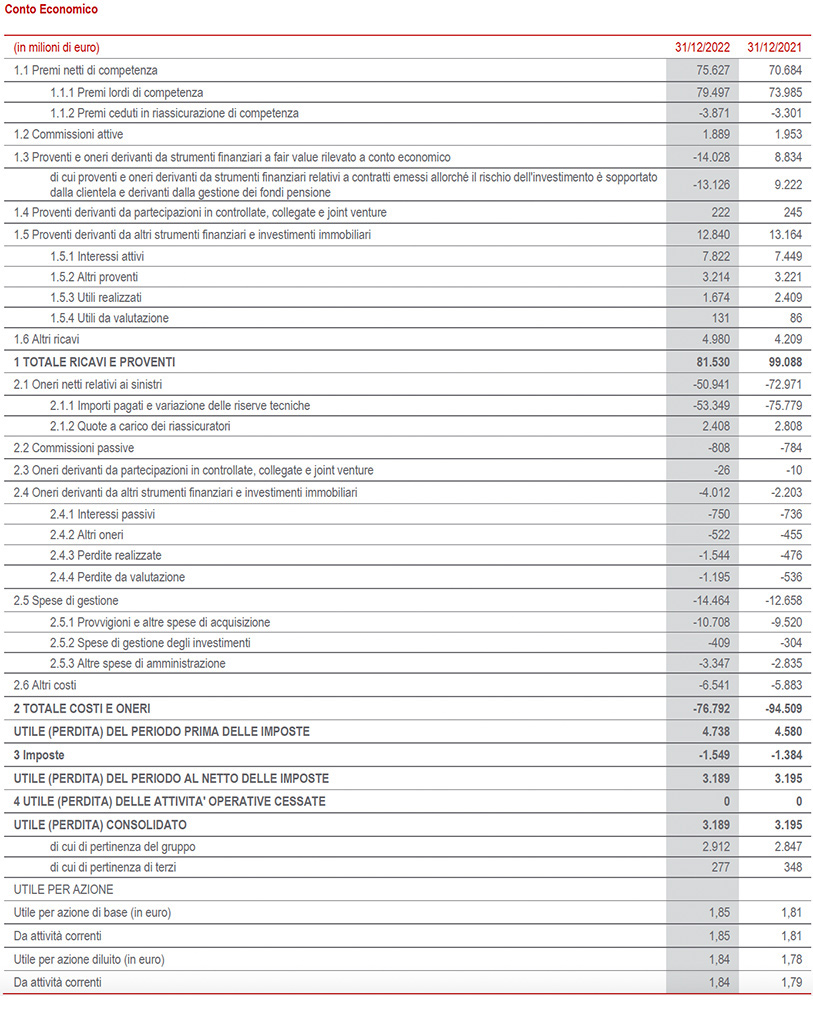

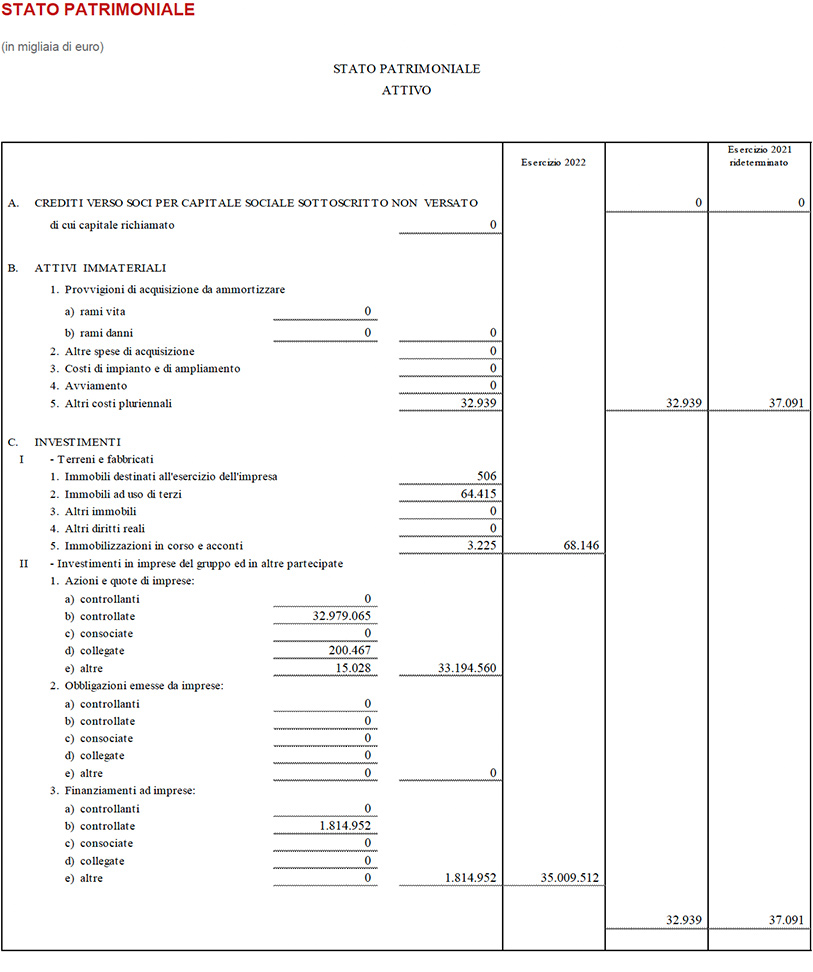

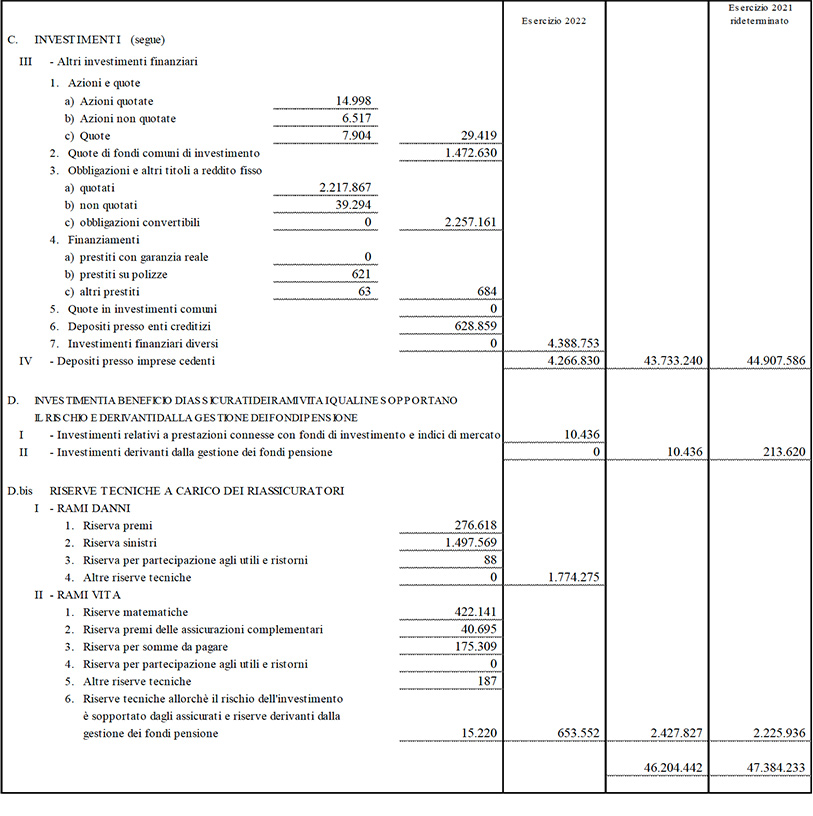

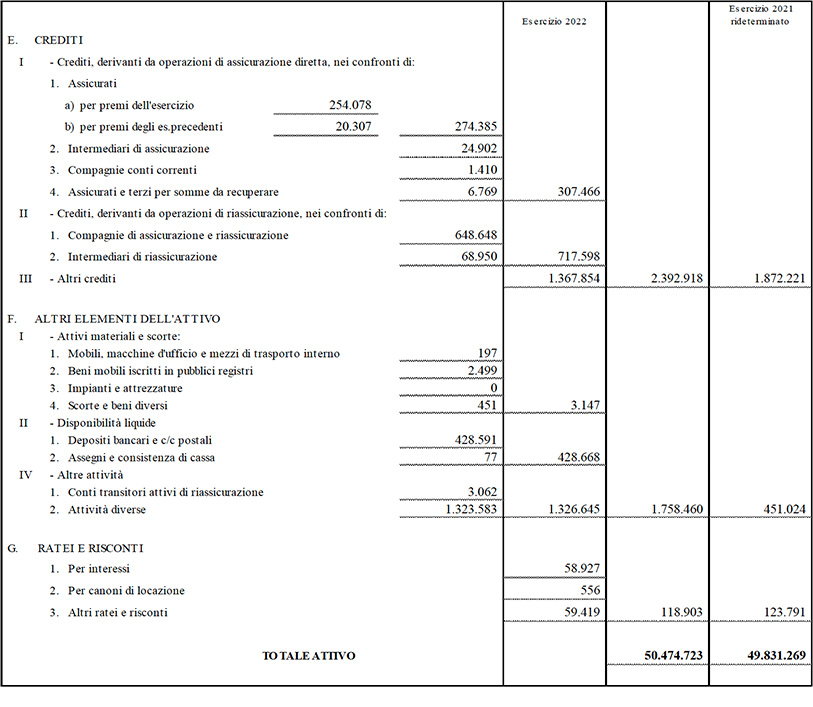

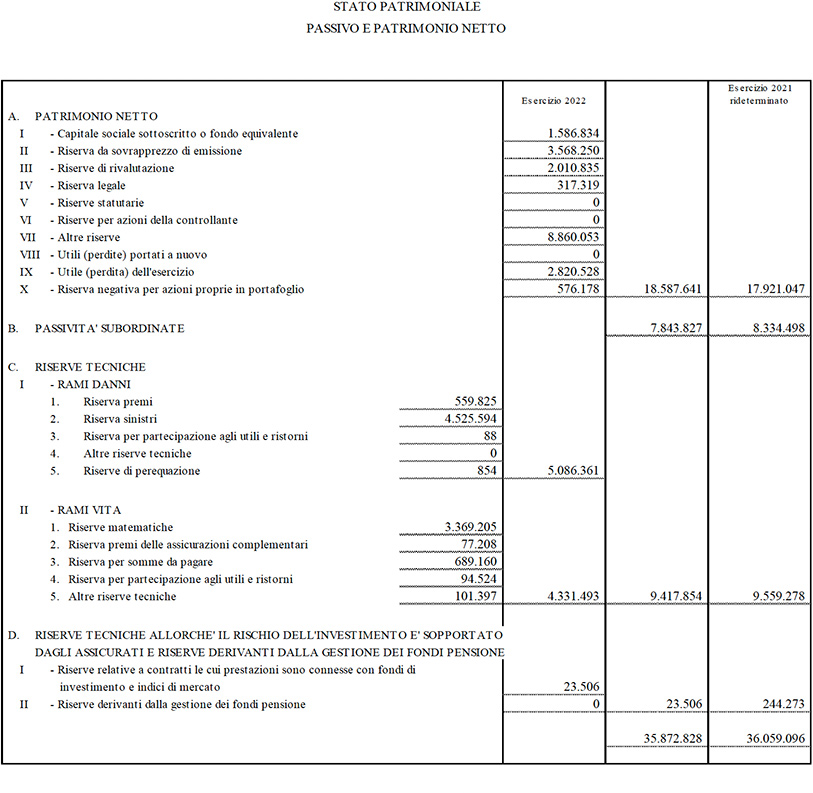

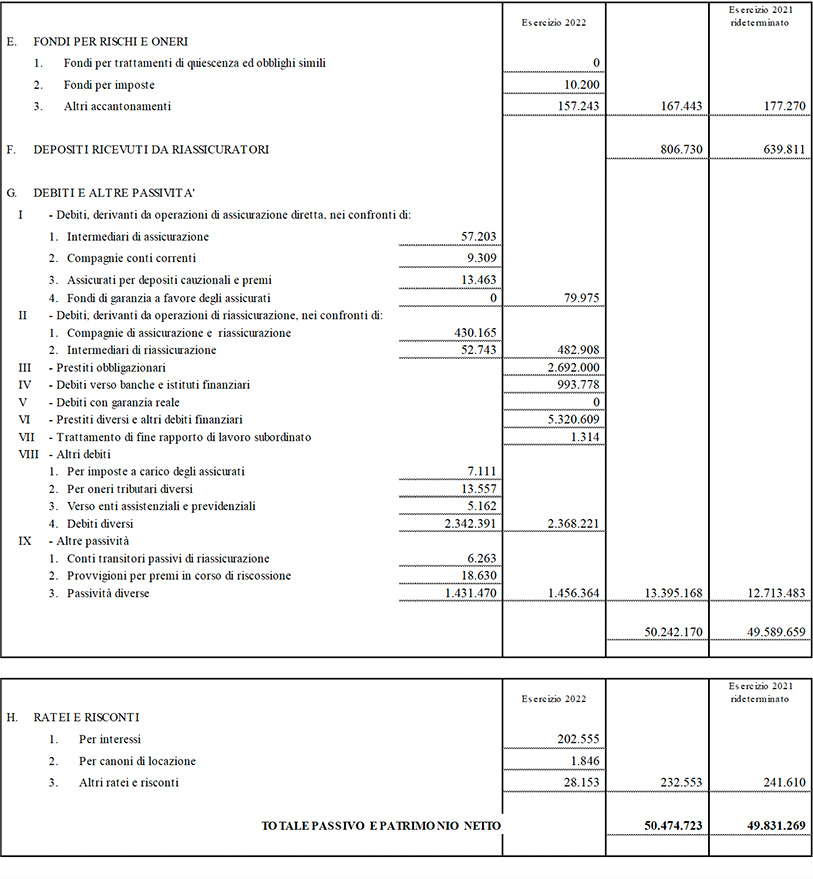

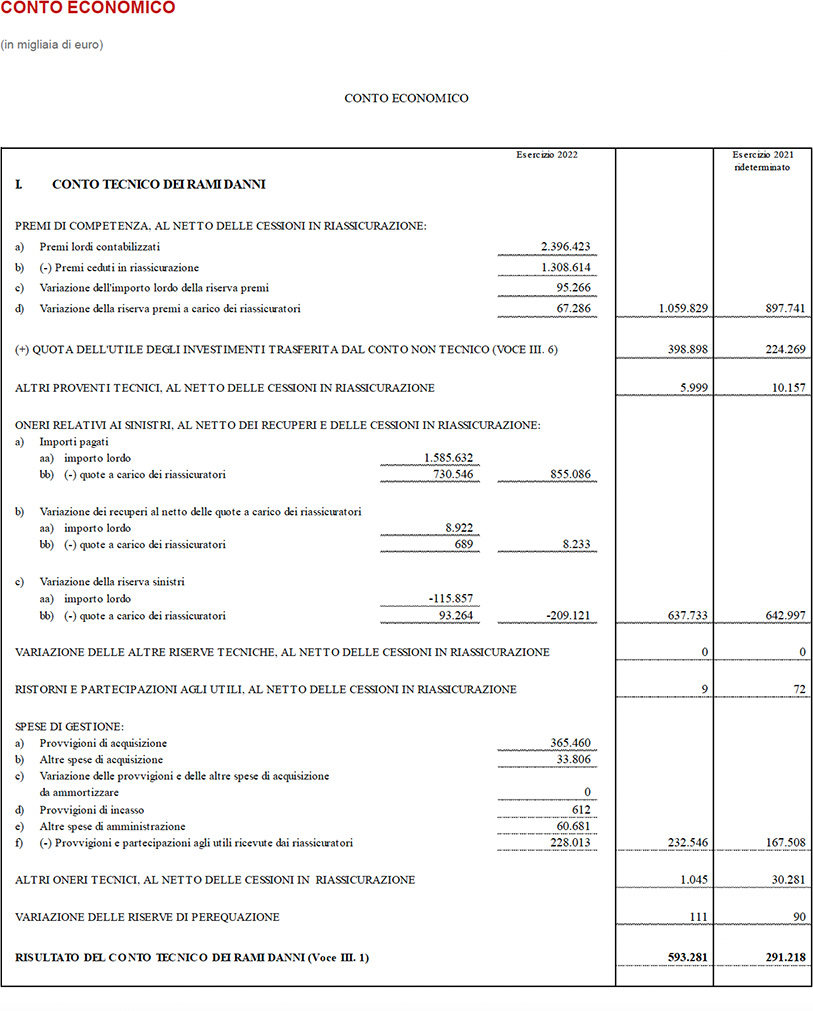

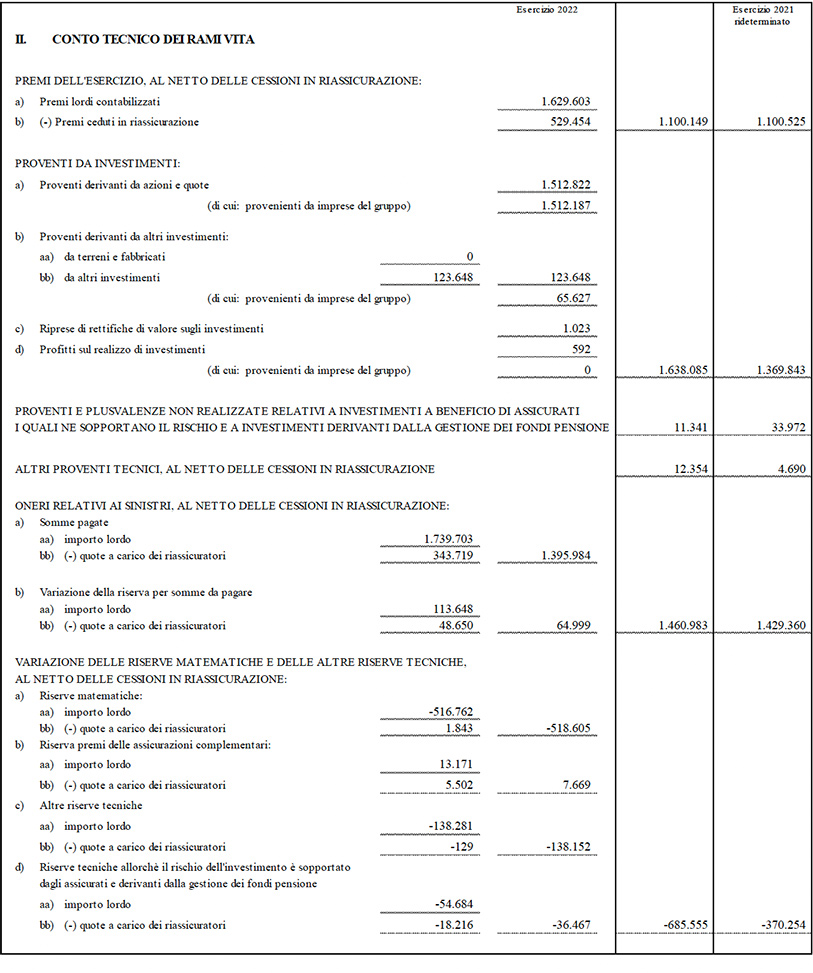

Stato patrimoniale e conto economico di Gruppo (14)

Stato patrimoniale e conto economico di Capogruppo (15)

1 Le variazioni di premi, raccolta netta Vita e nuova produzione sono a termini omogenei (ossia a parità di cambi e area di consolidamento). Le variazioni di risultato operativo, investimenti propri e riserve tecniche Vita escludono le eventuali entità in dismissione o cedute dal periodo comparativo. Gli importi sono arrotondati alla prima cifra decimale; ne consegue che la somma degli importi arrotondati non in tutti i casi coincide con il totale arrotondato. Analoga situazione può presentarsi per le variazioni.

2 L’utile netto normalizzato – definito come l’utile netto senza l’impatto delle plusvalenze e minusvalenze derivanti dalle acquisizioni e dismissioni – nel 2022 coincide con il risultato del periodo e risulta in crescita del 4,2%. Nel 2021 si attestava a € 2.795 milioni, calcolato escludendo € 52 milioni relativi all’operazione di acquisizione del controllo e dei costi straordinari legati all’integrazione del gruppo Cattolica.

3 Con riferimento alle esposizioni del Gruppo verso la Russia, a seguito delle svalutazioni avvenute al 31 dicembre 2022, la partecipazione in Ingosstrakh e i titoli a reddito fisso detenuti direttamente dal Gruppo ammontano rispettivamente a € 116 milioni (€ 384 milioni FY2021) e € 18 milioni (€ 188 milioni FY2021). Il Gruppo ha anche, in Russia e Ucraina, investimenti indiretti per € 14 milioni (€ 111 milioni FY2021) e attività finanziarie collegate a contratti unit-linked per € 19 milioni (€ 117 milioni FY2021).

4 Si tratta di € 67 milioni derivanti dall’operazione sulla torre Libeskind a Milano CityLife e di € 80 milioni relativi all’operazione sulla torre Saint Gobain a Parigi.

5 Gli impatti derivanti dagli investimenti russi ammontano a € 154 milioni, di cui € 71 milioni si riferiscono ai titoli a reddito fisso detenuti direttamente dal Gruppo e € 83 milioni alla partecipazione in Ingosstrakh.

6 Comprensivi di premi da contratti di investimento per € 1.770 milioni (€ 1.518 milioni FY2021).

7 Il contributo del gruppo Cattolica è pari a € 2.493 milioni.

8 Il contributo del gruppo Cattolica è pari a € 400 milioni, quasi interamente derivante dagli accordi di bancassurance.

9 È la componente della sinistralità̀ corrente non catastrofale depurata dall’impatto dei grandi sinistri man-made.

10 Dopo la pertinenza di terzi.

11 A partire da 1Q2022 è escluso il contributo del gruppo Banca Generali, che è rappresentato nel segmento Asset & Wealth Management.

12 CAGR su 3 anni; normalizzato per l’impatto di plus e minusvalenze derivanti da acquisizioni e dismissioni. Target basato sui principi contabili IFRS attualmente in vigore.

13 Flussi di cassa netti alla Holding e dividendi espressi in visione di cassa.

14 Con riguardo agli schemi di bilancio previsti dalla legge, si precisa che si tratta di dati per i quali non è stata completata l'attività di revisione legale dei conti. Nei termini indicati dalle vigenti disposizioni normative, sarà pubblicata sul sito di Gruppo la Relazione Annuale Integrata e Bilancio Consolidato 2022 nella sua versione definitiva che sarà comprensiva, inoltre, della Relazione del Collegio Sindacale e delle Relazioni della Società di Revisione.

15 Con riguardo agli schemi di bilancio previsti dalla legge, si precisa che si tratta di dati per i quali non è stata completata l'attività di revisione legale dei conti. Nei termini indicati dalle vigenti disposizioni normative, sarà pubblicata sul sito di Gruppo la Relazione sulla Gestione e Progetto di Bilancio d’Esercizio 2022.