RISULTATI CONSOLIDATI GRUPPO GENERALI AL 30 GIUGNO 2020 (1)

30 luglio 2020 - 07:30 price sensitive

REDDITIVITÀ DEL BUSINESS RESILIENTE IN UN CONTESTO SFIDANTE CON IL RISULTATO OPERATIVO STABILE A € 2,7 MILIARDI. IL RISULTATO NETTO RISENTE DELLE SVALUTAZIONI, DELLA TRANSAZIONE BSI E DELL’IMPATTO DEL FONDO PER L’EMERGENZA COVID-19. SI MANTIENE SOLIDA LA POSIZIONE DI CAPITALE

- Risultato operativo a € 2,7 miliardi, con la crescita dei segmenti Danni e Asset Management, grazie anche alle recenti acquisizioni, e di quello Holding e altre attività, che compensano la flessione del Vita.

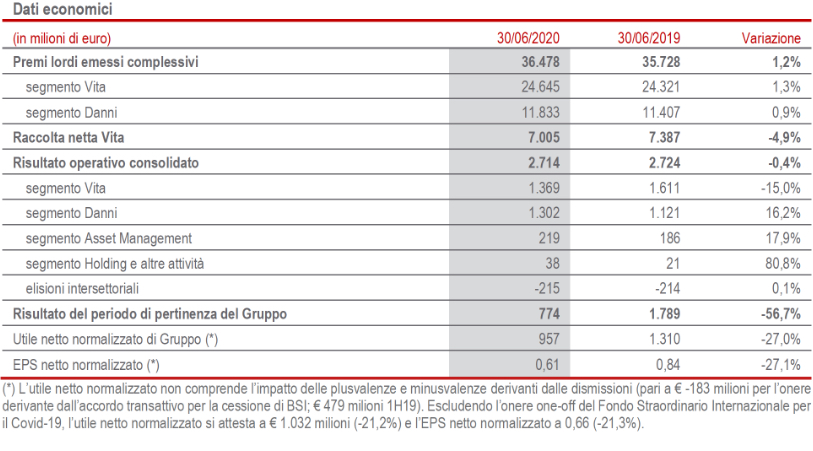

Si conferma l’eccellenza tecnica con il Combined Ratio a 89,5% (91,8% 1H19) e il New Business Margin a ottimi livelli a 3,94% (4,40% 1H19) - Premi complessivi lordi pari a € 36,5 miliardi (+1,2%) grazie agli andamenti positivi nei segmenti Vita (+1,3%) e Danni (+0,9%). La raccolta netta Vita, concentrata nelle linee unit-linked e puro rischio, si attesta a € 7 miliardi (-4,9%) e le riserve tecniche Vita crescono a € 372 miliardi (+0,7%)

- L’utile del segmento Asset Management si attesta a € 164 milioni (+23%)

- Il Solvency Ratio si conferma solido a 194% (-2 p.p. vs 1Q2020)

- L’utile netto del Gruppo è pari a € 774 milioni (-56,7%), risentendo di € 226 milioni di svalutazioni nette su investimenti derivanti dall’andamento dei mercati finanziari, di € 183 milioni per la conclusione dell’arbitrato sulla cessione di BSI e del contributo di € 1002 milioni per il Fondo Straordinario Internazionale per l’emergenza da pandemia.

L’utile netto normalizzato3, escludendo l’onere one-off del Fondo Straordinario Internazionale per il Covid-19, si attesta a € 1.032 milioni (-21,2%)

Il Group CEO di Generali, Philippe Donnet, ha affermato: “Il primo semestre conferma la validità della strategia, la solidità del modello di business e l’eccellenza tecnica di Generali, in un contesto che non ha precedenti e che ha visto il Gruppo impegnato a favore delle comunità colpite dal Covid-19 anche attraverso il Fondo Straordinario Internazionale. Il Gruppo ha affrontato questo momento accelerando l’innovazione e la trasformazione digitale del business e del modello operativo, continuando a eseguire in maniera disciplinata ed efficace la strategia Generali 2021 e a perseguire una crescita sostenibile.

Un riconoscimento particolare va alle nostre persone – dipendenti, agenti e collaboratori – che hanno assicurato in questo difficile periodo la continuità aziendale e hanno dimostrato il loro impegno nell’essere Partner di Vita dei nostri clienti, un impegno ribadito nella campagna pubblicitaria globale lanciata a luglio, la prima nella storia di Generali”.

Milano. Il Consiglio di Amministrazione di Assicurazioni Generali, riunitosi sotto la presidenza di Gabriele Galateri di Genola, ha approvato la Relazione Finanziaria Semestrale Consolidata 2020 del Gruppo Generali.

EXECUTIVE SUMMARY

In un contesto senza precedenti, con pesanti ricadute macroeconomiche e finanziarie determinate dalla pandemia Covid-19, i risultati semestrali del Gruppo evidenziano una performance operativa resiliente e confermano la solidità patrimoniale.

Il risultato operativo si attesta a € 2.714 milioni (€ 2.724 milioni 1H19).

Nella performance operativa Vita (-15%) il buon andamento del margine tecnico al netto delle spese di gestione assicurativa è più che compensato dalla riduzione del risultato degli investimenti, dovuta all’impatto negativo dei mercati finanziari, in particolare alla conseguente accelerazione degli accantonamenti relativi alle garanzie verso gli assicurati effettuati in Svizzera, anche a seguito degli effetti del Covid-19. In particolare, il risultato operativo Vita della Svizzera è passato da € 98 milioni in 1H19 a € -156 milioni in 1H20 per effetto della conseguente accelerazione degli accantonamenti relativi alle garanzie verso gli assicurati effettuati nel paese. Tale incremento riflette ipotesi finanziarie di lungo termine più conservative.

Il miglioramento nel Danni (+16,2%) è ascrivibile allo sviluppo della profittabilità tecnica e al positivo contributo di € 56 milioni della nuova acquisizione di Seguradoras Unidas in Portogallo. Il Combined Ratio migliora a 89,5% (91,8% 1H19), trainato dal miglioramento della sinistralità corrente non catastrofale osservato nel comparto auto in tutti i principali paesi di operatività del Gruppo, anche a seguito degli effetti del lockdown, che ha modificato i comportamenti dei clienti. In aumento il risultato operativo del segmento Asset Management (+17,9%), principalmente a seguito dell’aumento dei ricavi operativi pari a € 421 milioni (+16,8%) grazie al crescente contributo della piattaforma multi-boutique. In aumento il risultato operativo del segmento Holding e altre attività, riflettendo principalmente la migliore performance di Banca Generali.

Il risultato non operativo, pari a € -941 milioni (€ -588 milioni 1H19), riflette € 250 milioni di svalutazioni su investimenti (titoli contabilizzati come disponibili per la vendita), conseguenti alla situazione dei mercati finanziari impattati anche dal diffondersi a livello globale del Covid-19, nonché € 93 milioni di svalutazione dell’avviamento relativo al business Vita della compagnia in Svizzera. La riduzione è determinata anche dalla spesa non operativa di € 100 milioni per la costituzione del Fondo Straordinario Internazionale lanciato dal Gruppo – cui si sono aggiunti € 54 milioni di ulteriori spese per iniziative locali – per fare fronte all’emergenza della pandemia.

Positivo il contributo degli interessi sul debito finanziario, in calo coerentemente con la strategia di riduzione del debito esterno avviata nel 2019 e proseguita nel 2020.

I premi complessivi del Gruppo ammontano a € 36.478 milioni, in aumento dell’1,2% per effetto degli andamenti positivi in entrambi i segmenti di attività. Escludendo i premi di un fondo pensione collettivo Vita sottoscritto in Italia nel mese di giugno 20204, pari a circa € 1,5 miliardi, i premi complessivi del Gruppo registrerebbero un decremento del 3%.

I premi del segmento Vita5 crescono dell’1,3% a € 24.645 milioni.

La raccolta netta Vita si attesta a € 7.005 milioni (-4,9%) a seguito dell’andamento in Francia, per minori premi e maggiori riscatti, questi ultimi osservati anche in Germania.

I premi del segmento Danni crescono attestandosi a € 11.833 milioni (+0,9% a termini omogenei).

L’impatto della fiscalità passa dal 31,5% al 38,5% a seguito della maggiore incidenza di oneri non deducibili.

Il risultato netto del Gruppo si attesta a € 774 milioni rispetto a € 1.789 milioni del semestre 2019 (-56,7%).

L’utile netto normalizzato - che non comprende l’impatto delle plusvalenze e minusvalenze derivanti dalle dismissioni pari a € -183 milioni per l’accordo transattivo con BTG Pactual che pone fine all’arbitrato per la cessione di BSI (€ 479 milioni 1H19 relativi alla cessione di Generali Leben e delle attività belghe) - ammonta a € 957 milioni (€ 1.310 milioni 1H19).

Escludendo inoltre l’onere one-off del Fondo Straordinario Internazionale per il Covid-19, l’utile netto normalizzato si attesta a € 1.032 milioni (-21,2%).

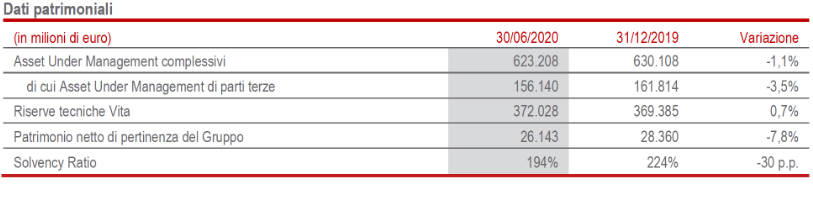

Gli Asset Under Management complessivi del Gruppo si attestano a € 623,2 miliardi, registrando un calo dell’1,1% rispetto al 31 dicembre 2019 a seguito della riduzione di valore sia degli attivi, conseguente all’andamento dei mercati, sia degli Asset Under Management di parti terze. Questi ultimi ammontano a € 156,1 miliardi, in calo del 3,5%, riflettendo la situazione dei mercati finanziari nonché le uscite registrate su alcuni portafogli nella prima parte dell’anno.

Le riserve tecniche Vita ammontano a € 372.028 milioni. Il moderato aumento (+0,7% a perimetro omogeneo) risente della flessione della componente unit-linked, che riflette l’andamento dei mercati finanziari.

Il patrimonio netto di Gruppo si attesta a € 26.143 milioni (-7,8%). A fronte del risultato del periodo di pertinenza del Gruppo, pari a € 774 milioni, la riduzione è ascrivibile alla diminuzione della riserva per utili attribuibili alle attività finanziarie disponibili per la vendita per € 1.133 milioni, derivante principalmente dall’andamento dei titoli obbligazionari, nonché alla contabilizzazione del dividendo per complessivi € 1.513 milioni, di cui la prima tranche è stata erogata nel mese di maggio.

Nell’attuale situazione economica e finanziaria internazionale caratterizzata da grande incertezza, a fine giugno il Solvency Ratio - che rappresenta la visione regolamentare del capitale del Gruppo e si basa sull’utilizzo del modello interno per le compagnie che hanno ottenuto la relativa approvazione da parte dell’IVASS, e sulla Standard Formula per le altre compagnie - rimane solido attestandosi a 194%, in calo di 2 p.p. rispetto alla situazione di fine trimestre 2020. Rispetto alla posizione di fine anno (224%), la diminuzione di 30 p.p. è ascrivibile all’impatto negativo delle varianze di mercato (-26 p.p.) legate alla pandemia Covid-19 e dei cambi regolamentari (-4 p.p.) recepiti a inizio anno (modifica EIOPA dell’Ultimate Forward Rate e trattamento del business IORP in Francia).

Molto positiva la generazione normalizzata di capitale che, al netto del dividendo di competenza del periodo calcolato come pro rata sull’intero dividendo 2019, ha contribuito per oltre 6 p.p. grazie al significativo apporto dei segmenti Vita e Danni. Tale effetto è stato in gran parte controbilanciato dall’acquisizione di Seguradoras Unidas e AdvanceCare in Portogallo e dalle varianze straordinarie del periodo (accordo per la chiusura dell’arbitrato per la cessione di BSI e apertura del Fondo Straordinario Internazionale per l’emergenza Covid-19).

SEGMENTO VITA

- Premi lordi in aumento a € 24,6 miliardi (+1,3%) e raccolta netta, concentrata nelle linee unit-linked e puro rischio, a € 7 miliardi (-4,9%)

- Solida redditività della nuova produzione a 3,94% (-0,46 p.p.) e valore della nuova produzione (NBV) a € 887 milioni (-5,5%)

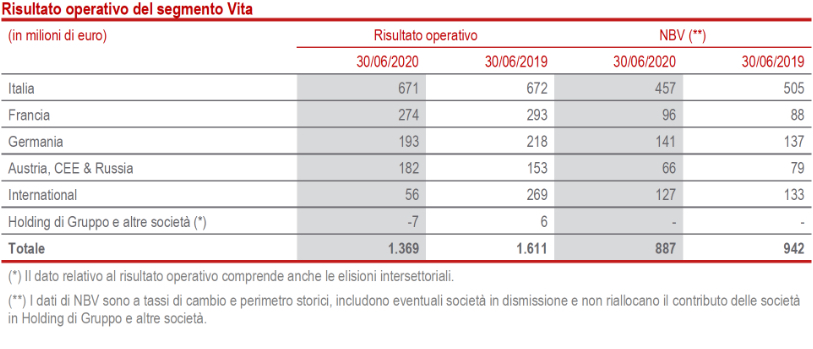

I premi lordi del segmento Vita ammontano a € 24.645 milioni, in aumento dell’1,3% rispetto al primo semestre 2019.

L’andamento è attribuibile allo sviluppo positivo dei prodotti unit-linked (+35,8%), che beneficiano del sopracitato fondo pensione collettivo. I prodotti risparmio diminuiscono (-11,1%) in tutti i paesi di operatività del Gruppo ad eccezione della Germania. In lieve calo i prodotti puro rischio e malattia (-0,7%), che mostrano andamenti diversificati. Con riferimento ai principali paesi di operatività del Gruppo, l’Italia (+14%) beneficia del buon andamento dei prodotti puro rischio e malattia e, in misura maggiore, di quelli unit-linked grazie alla sottoscrizione del fondo pensione sopracitato. Positivo l’andamento in Germania (+2,8%), dove aumentano sia i premi da prodotti unit-linked sia quelli risparmio, e ACEER (+0,3%). La flessione osservata in Francia (-19%) è interamente ascrivibile alla significativa contrazione dei premi della linea risparmio dovuta, da un lato, alle azioni di riorientamento del business mix e, dall’altro, a una sottoscrizione particolarmente favorevole registrata nel periodo comparativo.

La raccolta netta Vita si attesta a € 7.005 milioni (-4,9%) a seguito dell’andamento in Francia, per minori premi e maggiori riscatti, questi ultimi osservati anche in Germania.

La nuova produzione in termini di PVNBP (valore attuale dei premi della nuova produzione) si attesta a € 22.521 milioni (+5,6%). La crescita dei prodotti unit-linked in Italia, che beneficia del sopracitato fondo pensione collettivo, più che compensa il calo dei volumi causato dalla pandemia da Covid-19 in corso. A livello di linee di business si registra un deciso incremento del comparto unit-linked (+46,1%) grazie ad un aumento di produzione in tutte le aree, in particolare per il contributo del già citato fondo pensione in Italia. I prodotti di rischio sono in crescita (+4,6%), grazie all’andamento della Germania (+15%) che compensa ampiamente il lieve calo registrato negli altri paesi. In flessione i prodotti di risparmio nelle principali aree di operatività del Gruppo (-13,8%), soprattutto in Francia (-48,9%) per il ribilanciamento della produzione verso prodotti unit-linked più profittevoli, e in Italia (-11,9%) dove l’andamento è parzialmente compensato dal buon risultato della Germania (+33,3%).

La redditività sul PVNBP si attesta al 3,94% (4,40% 1H19), con un calo di 0,46 p.p. a perimetro omogeneo, dovuto principalmente alla sfavorevole situazione finanziaria, solo in parte compensato dall’ulteriore ricalibrazione delle garanzie finanziarie e da un più favorevole mix produttivo.

Di conseguenza, il valore della nuova produzione (NBV) si attesta a € 887 milioni (€ 942 milioni 1H19), in decremento del 5,5% a perimetro omogeneo rispetto ai primi sei mesi del 2019.

Il risultato operativo si attesta a € 1.369 milioni (€ 1.611 milioni 1H19), riflettendo il rallentamento del margine finanziario dovuto all’impatto negativo dei mercati, in particolare alla conseguente accelerazione degli accantonamenti relativi alle garanzie verso gli assicurati effettuati in Svizzera, anche a seguito degli effetti del Covid-19. Il margine tecnico al netto delle spese di gestione assicurativa migliora principalmente grazie all’andamento osservato in Germania.

SEGMENTO DANNI

- Premi in crescita a € 11,8 miliardi grazie alla linea non auto (+1,7%)

- Il Combined Ratio migliora a 89,5% (-2,3 p.p.), grazie alla minore sinistralità corrente

- Risultato operativo in forte crescita a € 1,3 miliardi (+16,2%)

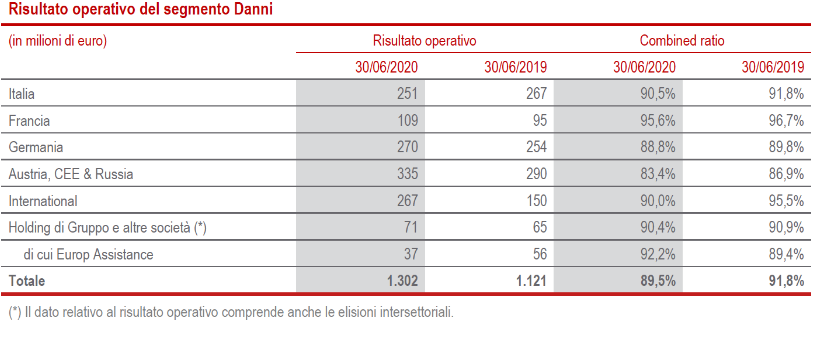

I premi Danni crescono a € 11.833 milioni (+0,9% a termini omogenei), grazie allo sviluppo della linea non auto (+1,7%) osservato in tutti i principali paesi di operatività del Gruppo.

Aumentano, in particolare, i premi non auto in Italia (+6,2%) che beneficia dei progressi nel ramo infortuni e malattia, del positivo andamento nelle linee corporate e delle polizze legate al Covid- 19 sul ramo assistenza del comparto aziende. Positivo l’andamento in ACEER (+2,4%, trainato da Polonia, Austria e Ungheria). In flessione Europ Assistance (-27,1%), la cui raccolta risente degli impatti della pandemia, soprattutto nella linea viaggi.

La linea auto flette dello 0,5%, mostrando andamenti diversificati nel Gruppo. Positivo l’andamento in ACEER (+2,6%) che riflette in particolare la crescita osservata in Repubblica Ceca e Polonia, sostenute principalmente dalle garanzie accessorie, e in Ungheria, sostenuta dalla crescita del premio medio. Positivi anche gli andamenti in Francia (+1,8%), che riflettono in particolare il contributo di nuove partnership e del comparto flotte, e Americas e Sud Europa (+10,5%) a seguito degli adeguamenti tariffari conseguenti all’inflazione. Flettono, invece, i premi in Italia (-7%), in particolare nel ramo RCA, che sconta la contrazione del premio medio e del portafoglio anche a seguito del minore volume di nuovi affari durante il lockdown, e in Germania (-1,2% derivante soprattutto dalla minore nuova produzione dovuta alla pandemia).

Il risultato operativo si attesta a € 1.302 milioni (€ 1.121 milioni 1H19). L’aumento del 16,2% è principalmente attribuibile allo sviluppo del risultato tecnico che riflette il miglioramento del CoR. Il calo del 6,9% del risultato finanziario deriva da minori redditi correnti, che riflettono l’attuale condizione dei tassi di interesse del mercato e minori dividendi azionari.

Il peggioramento delle altre componenti operative deriva dai costi legati alla riorganizzazione delle attività tedesche.

Il Combined Ratio si attesta a 89,5% (-2,3 p.p.). Il miglioramento deriva dalla contrazione della sinistralità corrente non catastrofale osservato nel comparto auto in tutti i principali paesi di operatività del Gruppo, anche a seguito degli effetti del lockdown. Il contributo delle generazioni precedenti flette a -2,5 p.p. (-4,1 p.p. 1H19). Nel semestre i sinistri catastrofali sono stati pari a complessivi € 118 milioni (€ 142 milioni 1H19) corrispondenti a 1,1 p.p. sul CoR (1,4 p.p. 1H19), derivanti principalmente dalla tempesta che nella seconda metà di gennaio ha colpito Spagna e Francia e da quella che a inizio febbraio ha interessato l’Europa centrale. In miglioramento anche il tasso costi (27,9%; -0,7 p.p.) che riflette la flessione della componente acquisitiva, principalmente legata alla linea auto.

SEGMENTO ASSET MANAGEMENT

Il risultato operativo del segmento Asset Management raggiunge € 219 milioni, in aumento del 17,9% rispetto alla prima metà del 2019. Questo andamento deriva principalmente dall’aumento dei ricavi operativi, che raggiungono € 421 milioni (+16,8%) grazie al crescente contributo della piattaforma multi-boutique, e da una gestione disciplinata dei costi, con un cost/income ratio pressoché stabile al 48%, determinando quindi un margine operativo del 52%, superiore al target strategico del 45%.

Il contributo dei clienti esterni ha raggiunto il 32% del totale dei ricavi, in linea con l’ambizione del 35%.

Il risultato netto del segmento Asset Management si attesta a circa € 164 milioni (+23%).

Il valore complessivo degli Asset Under Management gestiti dal segmento al 30 giugno 2020 è pari a € 527 miliardi.

Gli Asset Under Management di parti terze passano da € 102 miliardi al 30 giugno 2019 a € 97 miliardi nel primo semestre 2020, a causa della raccolta negativa registrata nel periodo e della perdita di valore delle masse dovuta alla elevata volatilità dei mercati finanziari a seguito del Covid-19.

SEGMENTO HOLDING E ALTRE ATTIVITÀ

Il risultato operativo del segmento Holding e altre attività si attesta a € 38 milioni (€ 21 milioni 1H19), grazie allo sviluppo del risultato di Banca Generali per maggiori performance fee.

I costi netti operativi di holding ammontano a € -256 milioni (€ -251 milioni 1H19), per l’aumento dei costi delle entità operative legati alle progettualità strategiche di Gruppo.

INFORMATIVA COVID-196

La pandemia del Covid-19 ha avuto impatti sui diversi business gestiti dal Gruppo.

Nel segmento Vita i prodotti unit-linked hanno subito un rallentamento della crescita della nuova produzione, a seguito delle tensioni sui mercati azionari. La linea risparmio ha evidenziato una contrazione della nuova produzione e un aumento dei riscatti. Le polizze puro rischio e malattia sono state colpite solo in parte, grazie all'aumento della domanda di copertura dei clienti. La redditività tecnica ha registrato finora un impatto trascurabile. Nel segmento Danni, da marzo a giugno sono stati colpiti soprattutto la nuova produzione e i rinnovi, con un calo della raccolta della linea auto, aziende e PMI, per effetti causati dal lockdown. La sinistralità auto ha registrato una riduzione in marzo, il non auto ha evidenziato per alcune linee costi più elevati (ad esempio, al rimborso di viaggi annullati). Il Gruppo non è esposto al business della cancellazione di eventi, uno dei settori più colpiti dalla crisi. Il segmento Asset and Wealth Management ha subito un duplice impatto dalla pandemia: le commissioni asset-based sono diminuite per il calo dei valori azionari e degli strumenti a reddito fisso (compresi BTP e altri titoli di Stato periferici), cui si sono aggiunti i flussi in uscita da parte di alcuni investitori.

Per far fronte a questo nuovo scenario, Generali ha prontamente risposto al nuovo contesto aumentando l'offerta di prodotti con nuove coperture e servizi, adattando termini e condizioni per far fronte alla situazione di lockdown e accelerando il processo di digitalizzazione per la vendita e l’assistenza ai clienti da remoto. Il Gruppo ha fornito supporto finanziario, anche oltre quanto richiesto dalle autorità e dai governi, sia ai propri clienti sia alle proprie reti di agenti. In tutti i paesi Generali ha intrapreso misure a tutela della clientela – in particolare nella linea auto – e continuerà a implementarle anche nel secondo semestre dell’anno. Nell’Asset management, Generali ha prontamente reagito per tutelare i propri clienti e assicurati, monitorando costantemente la qualità del proprio portafoglio crediti, rivalutando la capacità di assunzione del rischio dei portafogli assicurativi e gestendo prudentemente la liquidità per far fronte ai potenziali aumenti di riscatti.

Considerati tali andamenti, il risultato operativo di Gruppo si stima sia stato impattato negativamente per circa € -84 milioni dagli effetti della pandemia Covid-19.

Nel dettaglio, il business Vita si stima sia stato penalizzato per complessivi € -225 milioni, principalmente a causa del minor risultato netto degli investimenti, dato il contesto dei mercati finanziari precedentemente descritto.

Il business Danni si stima sia stato impattato positivamente per € 87 milioni: i maggiori sinistri diretti collegati alla pandemia e i minori redditi correnti, sono stati infatti più che compensati dalla minor sinistralità registrata nei primi sei mesi dell’anno a seguito della situazione di lockdown nei principali paesi di operatività del Gruppo.

Infine si stima che il risultato operativo sia stato impattato positivamente da una riduzione dei costi a seguito delle diverse iniziative poste in essere dal Gruppo in risposta alla crisi Covid-19 tra cui la nuova modalità lavorativa che, ai fini della messa in sicurezza dei dipendenti del Gruppo, ha visto l’estensione dello smart working e ha determinato un risparmio di costi (e.g. spese di trasferta, spese per eventi, etc).

Sul risultato non operativo di Gruppo hanno pesato, tra l’altro, la costituzione del Fondo Straordinario Internazionale di € 100 milioni, oltre che ulteriori iniziative locali per € 54 milioni, finalizzate a rispondere all’emergenza Covid-19.

Il risultato netto di Gruppo risente di € 226 milioni di svalutazioni nette su investimenti derivanti dall’andamento dei mercati finanziari.

OUTLOOK

In uno scenario che vede la riduzione graduale delle misure di restrizione da parte dei vari paesi colpiti dalla pandemia, si prevede che il PIL globale raggiungerà i livelli minimi nel secondo trimestre dell’anno, con una contrazione di oltre il 5% e un aumento della disoccupazione che, insieme all'incertezza sulle prospettive economiche e sanitarie, innescano un maggiore risparmio precauzionale, gravando di conseguenza sui consumi. Il forte impulso delle politiche monetaria e fiscale contribuirà a mitigare, ma non compensare, queste dinamiche.

Se da un lato si prevede una graduale ripresa a partire dalla seconda metà del 2020, lo scenario permane altamente incerto. Le maggiori incertezze riguardano l'evoluzione del virus e la capacità di ricercatori e governi di fornire farmaci o vaccini efficaci su scala globale. Una seconda ondata di contagi nella stagione autunnale, ad esempio, potrebbe rivelarsi particolarmente dannosa. Le implicazioni del virus sul piano sanitario, sociale, politico ed economico saranno ancora soggette a grandi incertezze. I leader politici europei hanno seguito le iniziative della BCE in modo coerente, integrando l'audace stimolo monetario della banca centrale con la creazione del Recovery Fund, volto a proteggere la stabilità dell'eurozona e a sostenere la crescita soprattutto nei suoi paesi periferici, contribuendo in tal modo a uno sviluppo economico complessivamente meno eterogeneo all’interno dell'area.

Tale contesto di incertezza comporta notevoli difficoltà nel valutare l’effetto complessivo sul settore assicurativo globale. In questo ambito, il Gruppo Generali, grazie al business mix e alla diversificazione, prevede che il proprio risultato operativo continui a essere resiliente nel 2020, sebbene in probabile flessione rispetto al 2019.

Dal punto di vista operativo, le conseguenze macroeconomiche del Covid-19 avranno un riflesso negativo sull’evoluzione della raccolta del Gruppo, in particolare nelle assicurazioni sui viaggi. Per quanto riguarda la sinistralità, dopo la flessione riscontrata nei mesi di lockdown, permane l’incertezza sullo sviluppo nella rimanente parte dell’anno. Nel caso in cui si sviluppasse una seconda ondata, il Gruppo può contare su un business mix favorevole e su solide condizioni contrattuali delle polizze.

Al fine di mitigare l’impatto della riduzione prevista dei ricavi (volumi e proventi finanziari), continuerà l’impegno a ridurre la base costi.

In linea con la sua ambizione di essere Lifetime Partner e con il suo impegno sulla sostenibilità, il Gruppo ha implementato una serie di misure a sostegno dei propri dipendenti, dei clienti, degli agenti e delle comunità di riferimento. Seppure tali iniziative abbiano un impatto sulla nostra base costi e sui risultati nel breve termine, tale impegno continuerà in quanto il benessere e la sicurezza dei nostri stakeholder sono un investimento per il nostro futuro.

Considerato l’impatto negativo derivante dai mercati finanziari e da alcuni oneri non ricorrenti registrato nella prima metà dell’anno, è atteso un risultato netto del 2020 in calo rispetto al 2019. Nonostante le incertezze, l’attuale contesto ha confermato la validità della strategia Generali 2021 e dei suoi elementi fondanti, la solidità del modello di business e l’eccellenza tecnica del Gruppo.

La rigorosa esecuzione della strategia ha infatti permesso a Generali di affrontare questo primo semestre 2020 con solidi fondamentali, sia da un punto di vista operativo che di posizione di capitale e di liquidità, la quale, anche dopo il pagamento della prima tranche del dividendo, si attesta ai massimi livelli di sempre.

Generali proseguirà pertanto con l’implementazione della propria strategia: il forte brand, sostenuto dalla prima campagna globale del Gruppo, l’approccio rigoroso nella sottoscrizione e la trasformazione digitale sono e saranno i suoi principali fattori distintivi. La mission del Gruppo di essere Partner di Vita dei propri clienti offrendo loro soluzioni personalizzate è ancora più rafforzata dalle circostanze attuali.

In un momento senza precedenti, l’intero Gruppo resta pertanto focalizzato a implementare la strategia Generali 2021.

Con riferimento agli eventi significativi successivi al 30 giugno 2020:

Completato il riacquisto di circa € 600 milioni di tre serie di titoli subordinati con prima data di call nel 2022 e il collocamento del secondo green bond di Gruppo. Per la nuova emissione sono stati raccolti ordini pari a € 4,5 miliardi, oltre 7 volte l’offerta, da una base altamente diversificata di oltre 350 investitori istituzionali internazionali, compresa una presenza significativa di fondi con mandati green/SRI. Il Gruppo prosegue nel percorso di riduzione degli interessi passivi per il debito finanziario, in continuità con l’analoga operazione realizzata a settembre 2019. Tale operazione di liability management determinerà nel terzo trimestre del 2020 un onere one-off di € 94 milioni7.

Lancio della prima campagna pubblicitaria globale, in tre fasi: la prima focalizzata sugli agenti; la seconda dedicata al brand e la terza incentrata sui prodotti e gli hallmarks chiave nel 2021.

Stipulato un Protocollo d’Intesa tra Generali e Eurochambres, l’organizzazione europea delle Camere di Commercio e Industria, per un impegno comune a cooperare per promuovere e realizzare un fondo contro il rischio pandemico.

Gli eventi significativi occorsi nel periodo nonché il glossario, che include anche la descrizione degli indicatori alternativi di performance, sono disponibili nella Relazione Finanziaria Semestrale Consolidata 2020 del Gruppo Generali.

Il Dirigente Preposto alla redazione dei documenti contabili societari, Cristiano Borean, dichiara ai sensi del comma 2 dell’articolo 154 bis del Testo Unico della Finanza che l’informativa contabile contenuta nel presente documento corrisponde alle risultanze documentali, ai libri e alle scritture contabili.

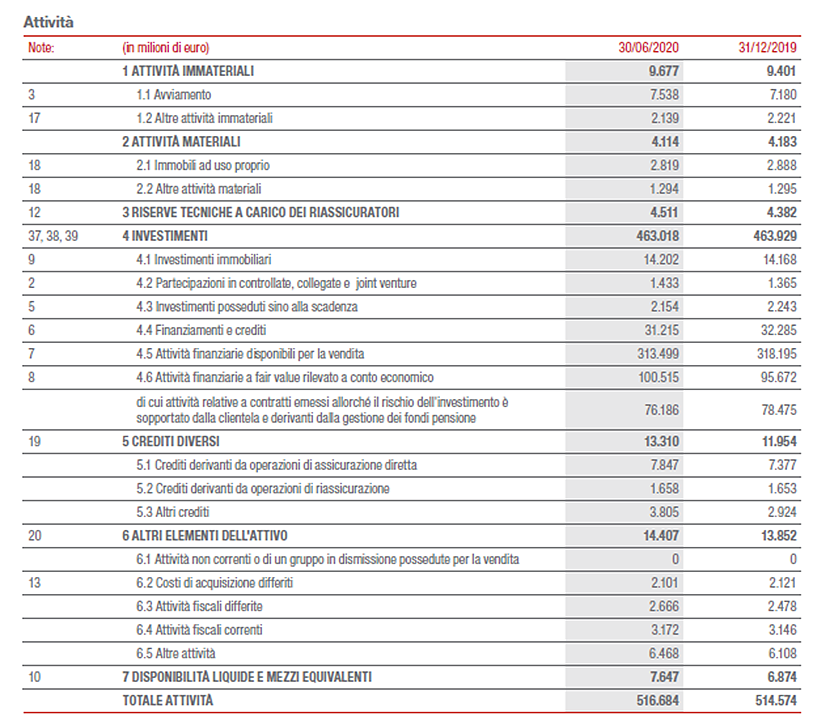

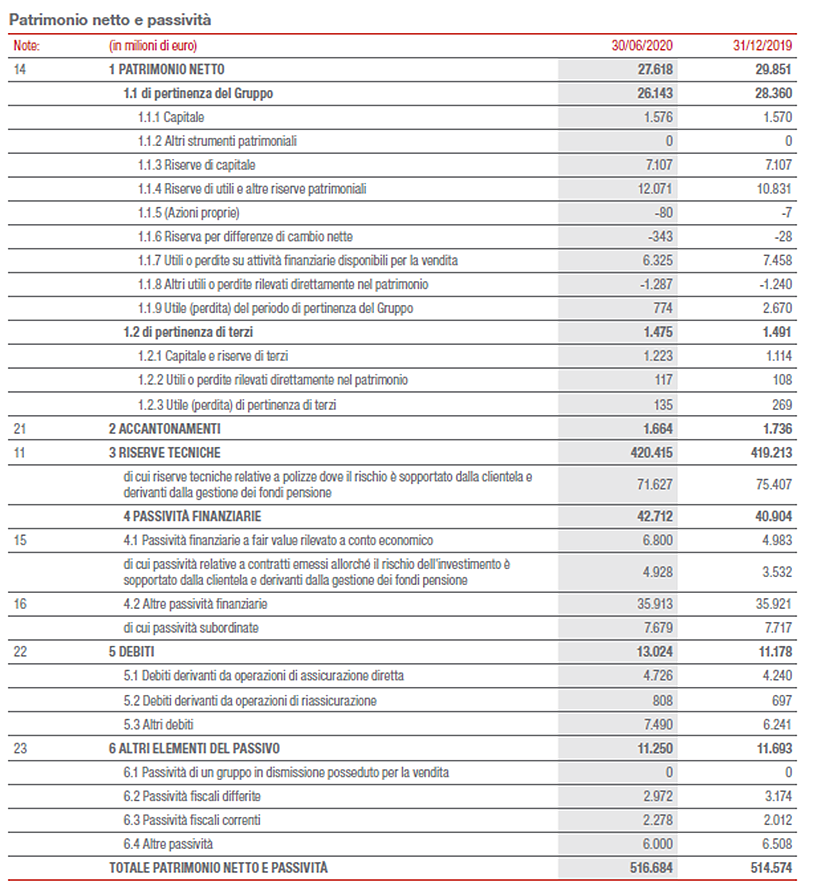

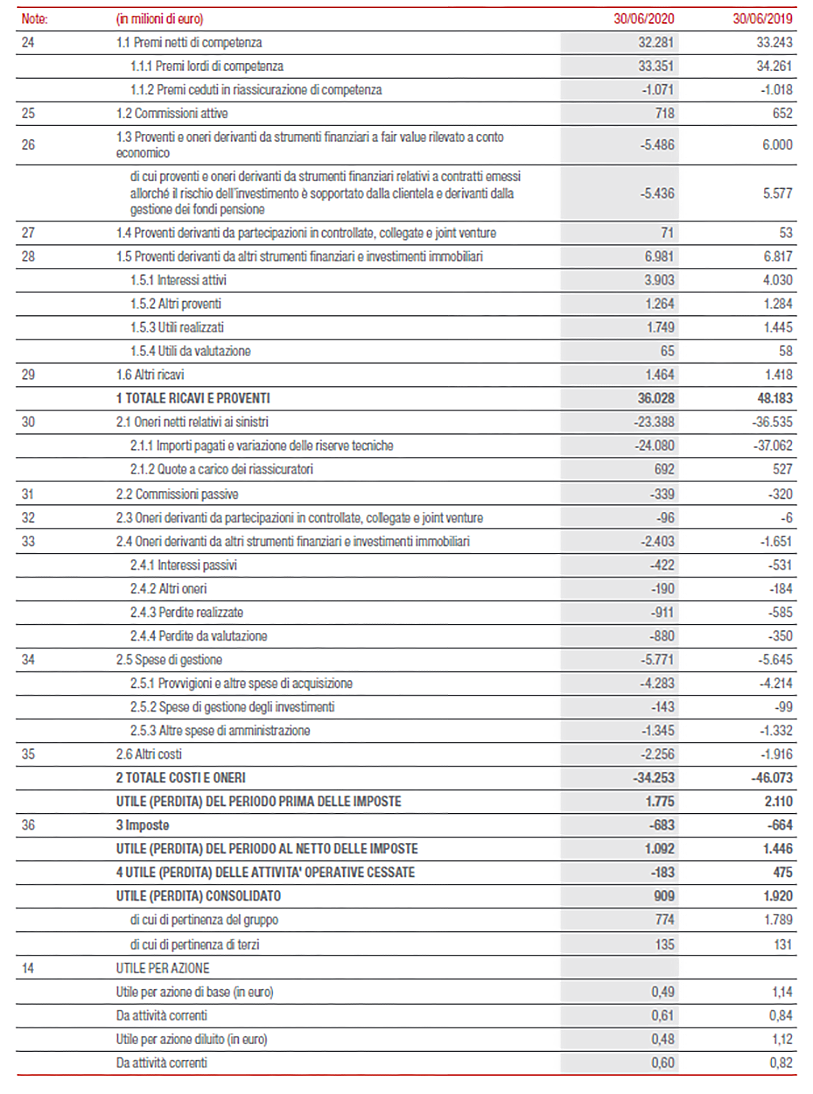

STATO PATRIMONIALE E CONTO ECONOMICO DI GRUPPO8

STATO PATRIMONIALE

CONTO ECONOMICO

1Le variazioni di premi, raccolta netta Vita e PVNBP (valore attuale dei premi della nuova produzione) sono a termini omogenei (a parità di cambi e area di consolidamento). Le variazioni di risultato operativo, investimenti propri e riserve tecniche Vita escludono le entità cedute dal periodo comparativo.

2Tale importo, al netto delle tasse, è pari a € 75 milioni.

3L’utile netto normalizzato non comprende l’impatto delle plusvalenze e minusvalenze da dismissioni, pari a € -183 milioni a 1H2020, derivanti dall’accordo transattivo per la cessione di BSI (€ 479 milioni 1H19, relativi alla cessione di Generali Leben e delle attività belghe).

4Generali si è aggiudicata il mandato di gestione di due comparti di investimento di Cometa, il Fondo Nazionale Pensione Complementare per i lavoratori dell’industria metalmeccanica, della installazione di impianti e dei settori affini e per i lavoratori dipendenti del settore orafo e argentiero.

5Comprensivi di € 2.333 milioni di premi da contratti di investimento, di cui circa € 1,5 miliardi di premi dal citato fondo pensione collettivo Vita sottoscritto in Italia.

6L’attuale contesto di incertezza comporta notevoli difficoltà nel valutare l’effetto complessivo, attuale e prospettico, della pandemia. Per ulteriori informazioni, si rimanda all’Outlook. In particolare, gli impatti della pandemia Covid-19 sui risultati del Gruppo, riferiti al complesso dei segmenti nei quali il Gruppo opera, sono stati determinati tenendo in considerazione gli effetti diretti derivanti dal Covid-19, relativi ad esempio ai maggiori sinistri collegati alla pandemia stessa e alla costituzione dei Fondi per supportare le comunità impattate dal Covid-19 nonché gli effetti indiretti per i quali si è reso necessario il ricorso ad un processo di stima per la determinazione della porzione degli stessi imputabile al Covid-19. Rientrano in quest’ultima categoria gli effetti relativi alla diminuzione delle masse, la minore sinistralità registrata nei primi sei mesi dell’anno a seguito della situazione di lockdown, nonché il minor risultato della gestione finanziaria operativa che è stato influenzato dall’andamento dei mercati finanziari.

7Tale importo, al netto delle tasse, sarà pari a € 73 milioni.

8Con riguardo agli schemi di bilancio previsti dalla legge, si precisa che si tratta di dati per i quali non è stata completata l'attività di revisione legale dei conti. Nei termini indicati dalle vigenti disposizioni normative, sarà pubblicata sul sito di Gruppo la Relazione Finanziaria Semestrale Consolidata 2020 nella sua versione definitiva comprensiva, inoltre, della Relazione della Società di Revisione.