Resoconto intermedio di gestione al 31 marzo 2016 - Comunicato stampa (1)

12 maggio 2016 - 07:30 price sensitive

- Trimestre solido caratterizzato da ottimo livello redditività operativa e da risultati tecnici Vita e Danni in miglioramento. La performance finanziaria risente dei mercati volatili e dei tassi ai minimi

- Operating RoE annualizzato al 13,3%, conferma il target (>13%)

- Raccolta Netta a oltre € 4,5 mld (+6,4%)2

- Premi a € 20mld(-1,1%). SegmentoVitainfluenzato dalla volatilitàdei mercati azionari, sostanziale tenuta nel Danni

- Combined ratio in ulteriore miglioramento a 92% (-1,3 p.p.)

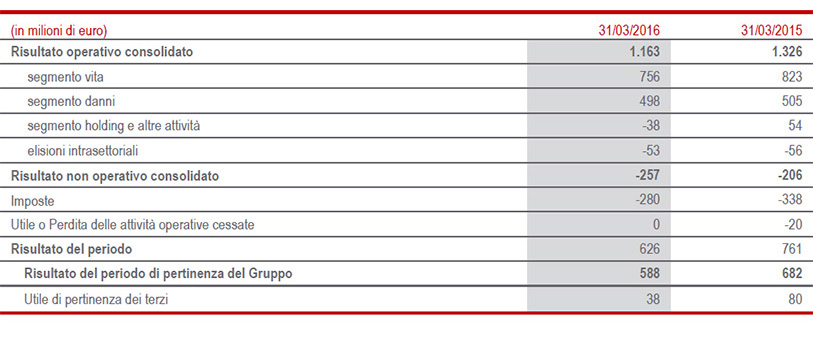

- Risultato Operativo superiore a € 1,1 mld (-12,3%) e Utile netto a € 588 mln (-13,8%), con minori realizzi di plusvalenze su investimenti a causa condizioni avverse dei mercati

- Solida posizione di capitale con Economic Solvency Ratio a 188%

Il Direttore Generale e Group CFO di Generali, Alberto Minali, ha commentato: “I risultati che oggi presentiamo dimostrano la capacità di Generali di gestire periodi particolarmente sfidanti come quello in corso. Malgrado un primo trimestre in cui i mercati azionari hanno registrato significative perdite e i tassi di interesse sono a livelli minimi, Generali ha mantenuto un livello di redditività operativa (RoE) superiore al 13% in linea con il piano strategico. Inoltre i risultati mostrano, a livello tecnico, unulteriore miglioramento della gestione assicurativa, sia nel ramo vita sia nel danni. La riduzione del risultato operativo e dell'utile netto è in gran parte riconducibile alla decisione, stante le attuali avverse condizioni di mercato, di realizzare minori plusvalenze sui nostri investimenti, diversamente da quanto fatto nel 1Q2015. Anche la posizione di capitale del Gruppo si mantiene solida nonostante tale contesto economico; l’Economic Solvency Ratio è infatti pari al 188%. I dati confermano che la qualità della nostra squadra manageriale e la disciplina nella sottoscrizione dei rischi consentiranno a Generali di gestire al meglio questa fase complessa e di conseguire una remunerazione soddisfacente per i suoi azionisti".

Milano. Il Consiglio di Amministrazione di Assicurazioni Generali, riunitosi sotto la presidenza di Gabriele Galateri di Genola, ha approvato i risultati consolidati al 31 marzo 2016.

Executive Summary

Nel primo trimestre dell’anno, i risultati del Gruppo Generali confermano la solida tenuta della redditività tecnica e del modello di business a fronte dell’accresciuta incertezza dello scenario macroeconomico, aggravato dalla volatilità dei mercati finanziari con consistenti perdite sui listini azionari e da tassi d’interesse ai minimi storici.

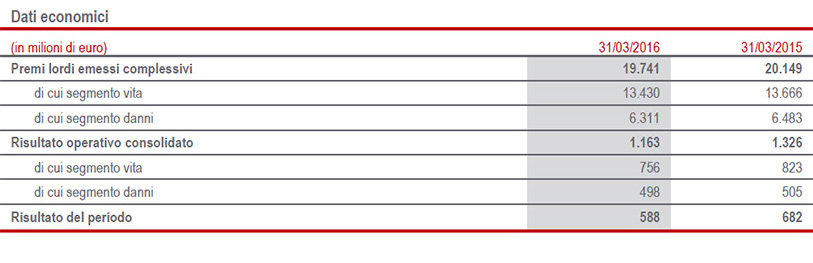

Il Gruppo ha infatti mantenuto ad ottimi livelli la redditività operativa misurata attraverso l’operating RoE annualizzato3, che si attesta al 13,3%, superiore al 13%, confermando l’obiettivo del piano. In particolare, nel trimestre la solida tenuta del modello di business del Gruppo è testimoniata dalla crescita del 6,4% della raccolta netta vita - la differenza tra i premi incassati e le uscite per pagamenti e riscatti - che supera € 4,5 miliardi e dall’ulteriore miglioramento del risultato tecnico danni, con un combined ratio al 92% (-1,3 p.p.). La raccolta premi complessiva risulta sostanzialmente in linea attestandosi a € 19,7 miliardi (-1,1%; € 20,1 mld 1Q15), un risultato solido rispetto al contesto di mercato e al confronto con un primo trimestre 2015 particolarmente favorevole.

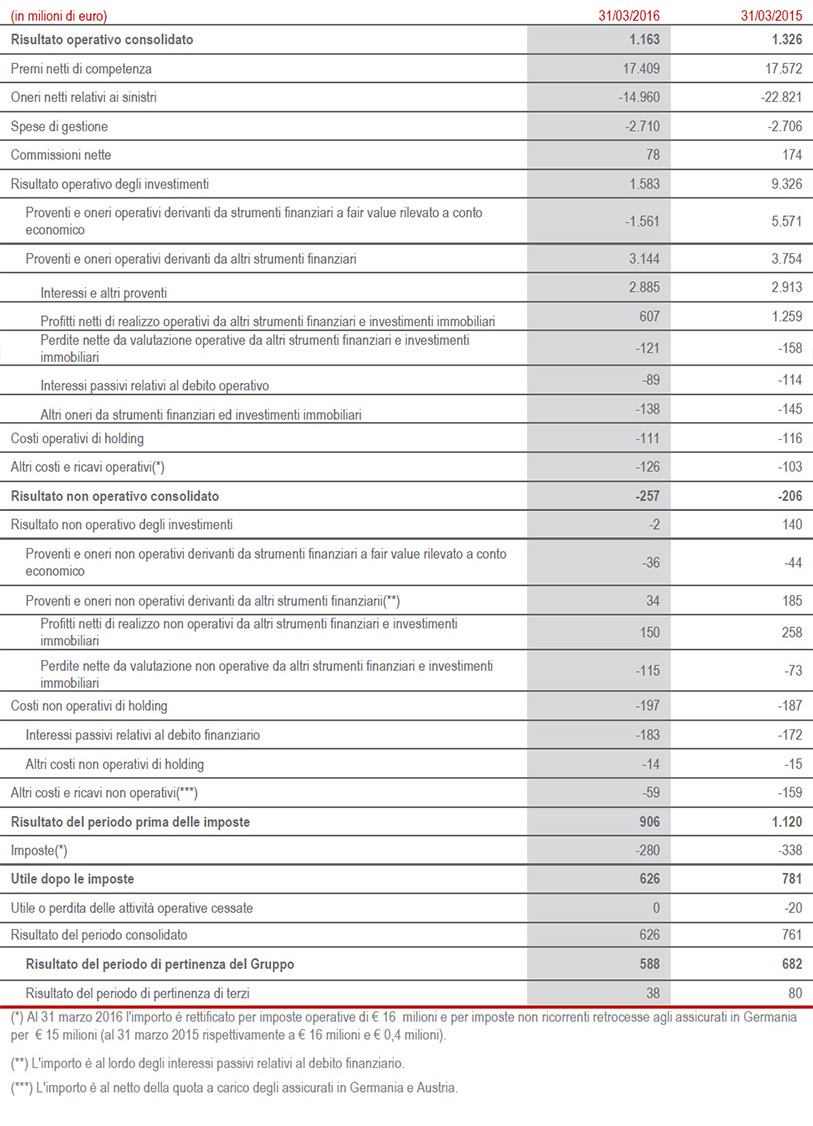

Il risultato operativo si attesta a € 1.163 milioni (-12,3%; € 1.326 mln 1Q15). Pur registrando un incremento delle performance tecniche sia vita che danni, il calo deriva dalla performance finanziaria che ha risentito dell’attuale contesto di bassi tassi di interesse e dal programmato minore contributo dei profitti di realizzo, particolarmente significativi nel 1Q15 soprattutto nel comparto azionario grazie al favorevole andamento di tali mercati. A fronte dell’assenza di tali condizioni nel primo trimestre 2016, Generali ha adottato una prudenziale politica di realizzo soprattutto nel comparto obbligazionario, al fine di sostenere i rendimenti futuri dei propri investimenti. Sul calo del risultato operativo pesa anche la contrazione del segmento Holding e altre attività che flette a € -38 milioni, per effetto del minor contributo della gestione finanziaria di Banca Generali motivata dal negativo andamento dei mercati.

I minori profitti di realizzo condizionano anche la performance non operativa, determinando un utile netto pari a € 588 milioni (-13,8%; € 682 mln 1Q15).

La raccolta premi del segmento vita registra un rallentamento dell’1,3% a € 13.430 milioni (€ 13.666 mln 1Q15) per effetto soprattutto dell’andamento dei premi della linea unit linked che, risentendo anche dell’attuale volatilità dei mercati azionari, registrano un calo del 15,4% rispetto ad una sovraperformance di tale linea di business nel primo trimestre 2015 (+24,6%).

Il contesto di mercato influenza anche la nuova produzione in termini di APE che evidenzia una flessione del 6,9%, attestandosi a € 1.321 mln, per effetto della riduzione sia dei premi unici (-4,9%) che dei premi annui (-8,6%). Nonostante la riduzione degli APE, in deciso miglioramento il valore della nuova produzione (NBV) che si attesta a € 361 milioni (€ 322 mln 1Q15), in crescita del 12,7%. Migliora pertanto la redditività (NBM), in crescita di 4,8 p.p. a 27,3% (22,5% 1Q15), a seguito dell’efficace ricalibrazione delle garanzie e dell’andamento dei tassi d’interesse e della volatilità rispetto al corrispettivo trimestre del 2015.4

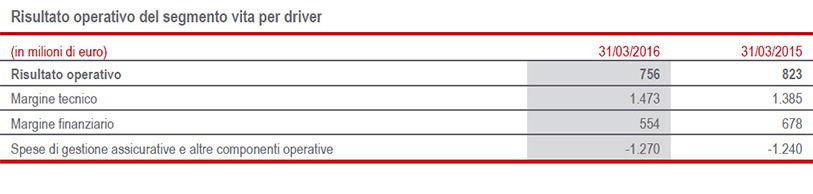

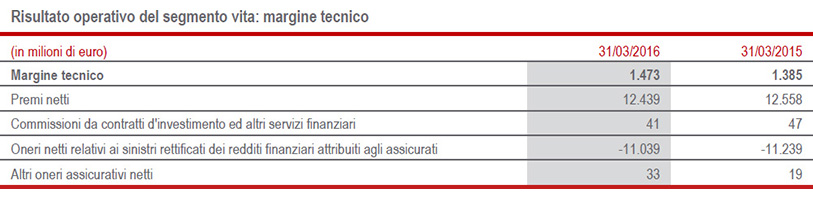

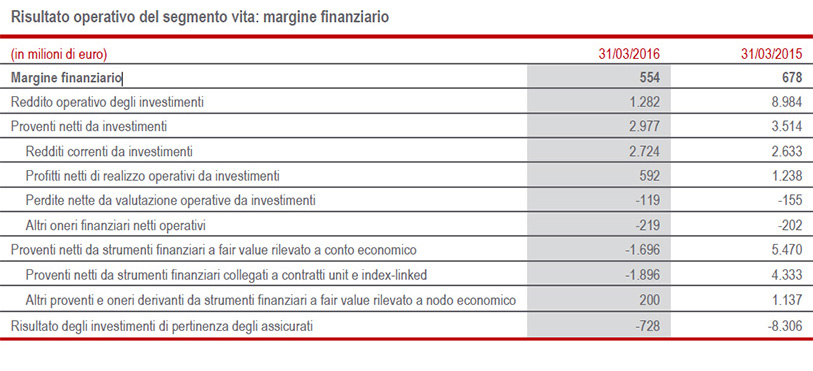

Come anticipato, il risultato operativo flette a € 756 milioni (-8,2%; € 823 mln 1Q15) risentendo anche dell’andamento del margine finanziario. Positivo invece l’andamento del margine tecnico sostenuto dall’ottimo sviluppo della raccolta netta.

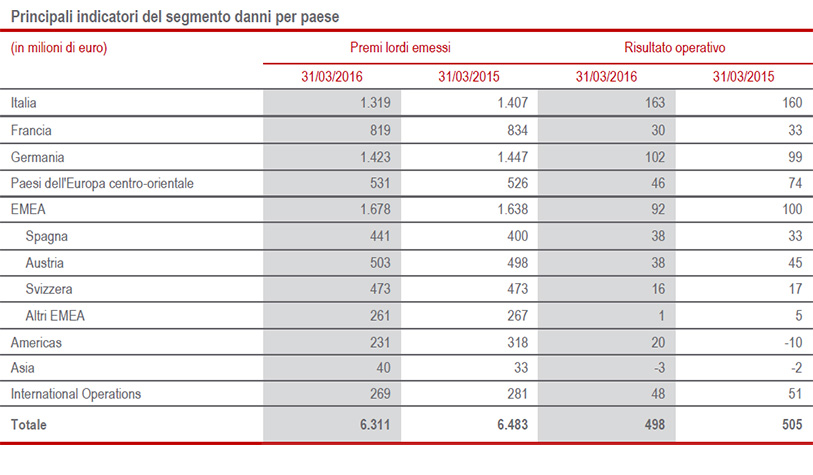

La raccolta danni si mantiene sostanzialmente stabile a € 6.311 milioni (-0,6%; € 6.483 mln 1Q15), riflettendo l’andamento del settore auto (-0,9%).

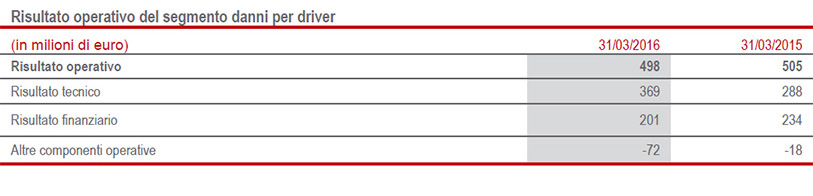

Grazie alle azioni intraprese dal Gruppo, la performance operativa si mantiene su ottimi livelli, passando da € 505 milioni a € 498 milioni. La lieve flessione (-1,4%) è attribuibile al calo del risultato degli investimenti, a seguito dell’attuale scenario di bassi tassi di interesse e del peggioramento delle altri componenti operative. Migliora invece la redditività tecnica con un combined ratio (CoR) a 92% (-1,3 p.p.), grazie ai positivi andamenti osservati in Italia, Francia, Germania e Americas.

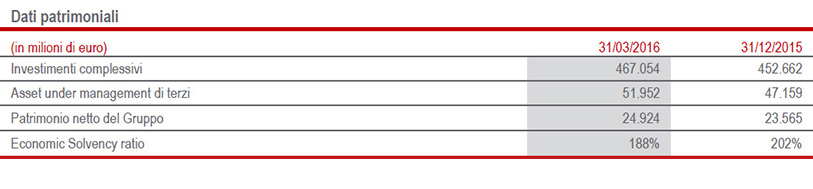

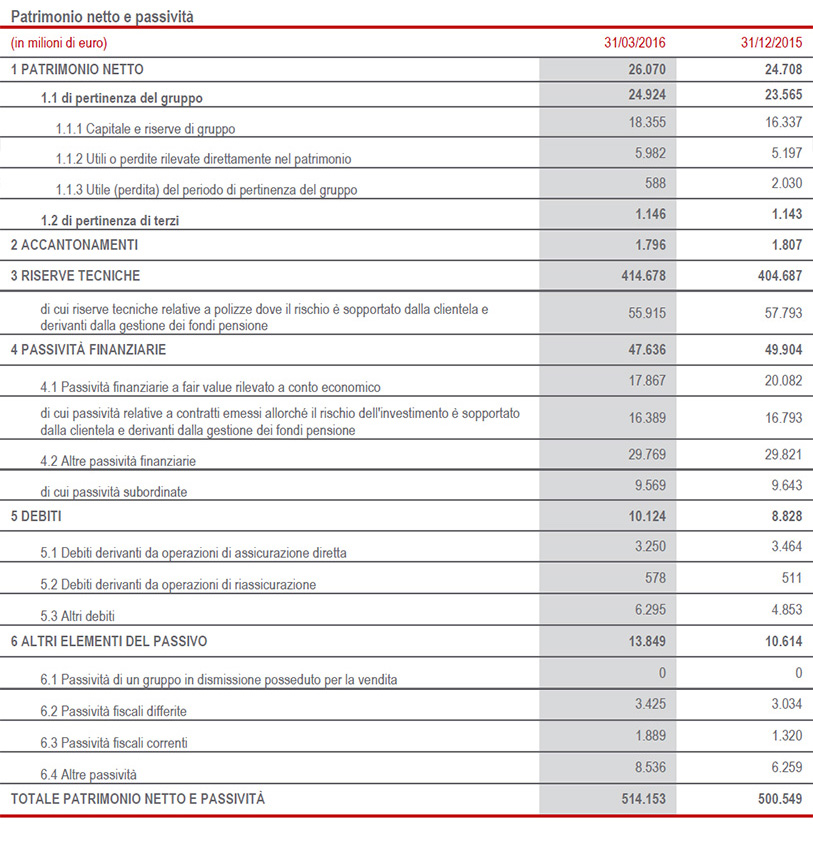

Il patrimonio netto di Gruppo si conferma solido e cresce del 5,8% a € 24,9 miliardi (€ 23,6 mld FY15), beneficiando sia dell’utile del periodo che del positivo andamento del valore su attività finanziarie disponibili per la vendita.

L’Economic Solvency Ratio del Gruppo, calcolato applicando il modello interno all’intero perimetro del Gruppo, è pari a 188% (202% FY15; -14 p.p.). Il ratio si mantiene ad un ottimo livello anche in questo contesto economico avverso, il cui impatto negativo è parzialmente compensato dalla generazione ricorrente di capitale che si mantiene solida.

Il Regulatory Solvency Ratio - che invece considera l’utilizzo del modello interno alle sole compagnie per le quali è stata ottenuta l’approvazione dall’IVASS e per le restanti compagnie l’applicazione della Standard Formula - si attesta a 161% (175% FY 2015).

Segmento Vita: raccolta sostanzialmente stabile, su performance operativa pesa margine finanziario. NBV in aumento

- Premi solidi a € 13,4 mld (-1,3%), nonostante calo unit linked (-15,4%) per la volatilità dei mercati azionari. Positivo sviluppo della linea risparmio (+5,7%)

- Cresce la raccolta netta a oltre € 4,5 mld (+6,4%)

- Valore della nuova produzione (NBV) aumenta del 12,7% a € 361 mln, con margini NBM a 27,3% (+ 4,8 p.p.)

- Risultato operativo a € 756 mln (-8,2%), a seguito di minori profitti di realizzo

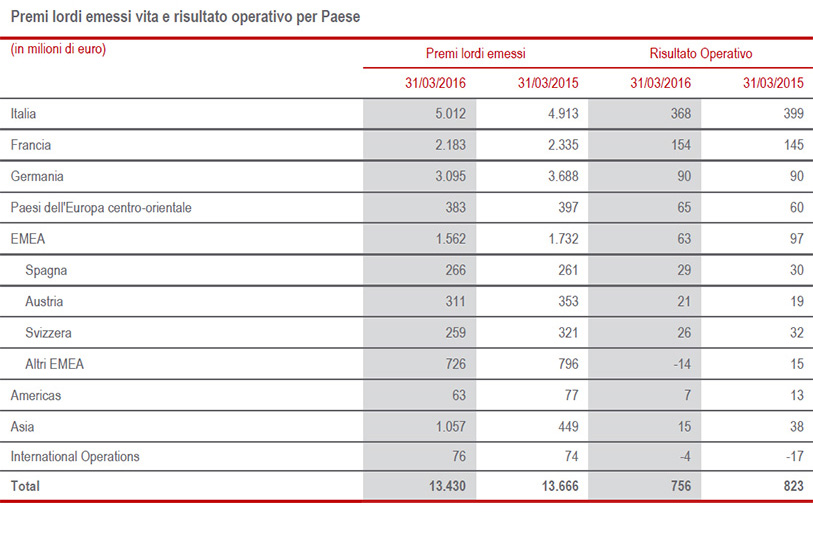

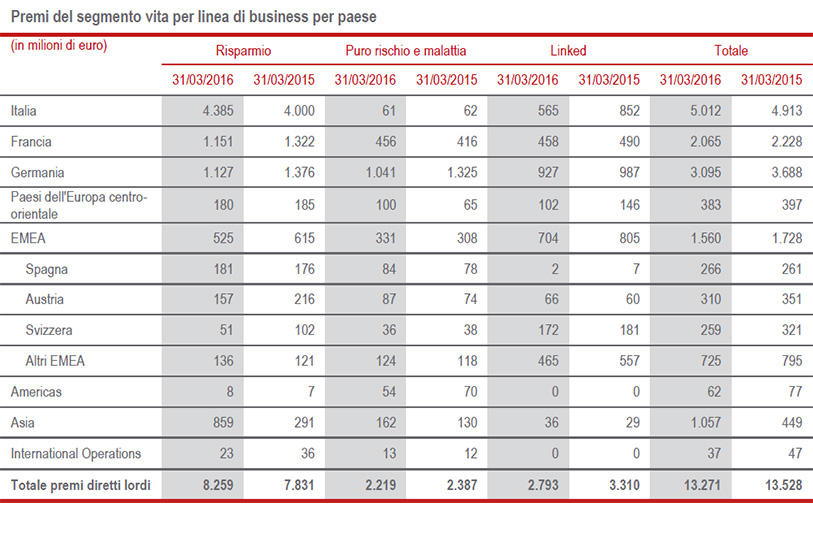

I premi vita raggiungono € 13.430 milioni (-1,3%; € 13.666 mln 1Q15). Tale andamento riflette soprattutto il calo del 15,4% dei premi della linea unit linked, condizionata dall’attuale volatilità dei mercati azionari, parzialmente compensato dalla crescita del 5,7% dei prodotti a risparmio.

Con riferimento ai principali paesi di operatività del Gruppo, l’Italia risulta in crescita del 2%, trainata dallo sviluppo della linea risparmio (+9,6%). Principalmente per effetto della citata contrazione dei premi unit linked e risentendo anche della flessione delle polizze risparmio, la Francia, i paesi CEE e l’EMEA risultano in calo rispettivamente del 6,5%, del 3,8% e del 9,5%. La contrazione del 16,1% in Germania è ascrivibile principalmente ai prodotti a premio unico, in particolare quelli risparmio che mostrano una contrazione in linea con le iniziative strategiche volte a ridurre questa tipologia di prodotti. Positivo l’andamento premi in Asia, grazie principalmente alla performance dei prodotti del canale bancassicurativo in Cina. L’obiettivo è di crescere nei volumi in modo controllato e sostenibile con particolare attenzione, allo stesso tempo, ai risultati. A seguito del significativo ribasso dei tassi di interesse in Cina, e avendo raggiunto per una data tipologia di produzione i volumi prefissati dal budget, non è previsto che lo sviluppo del primo trimestre continui nel resto dell'anno.

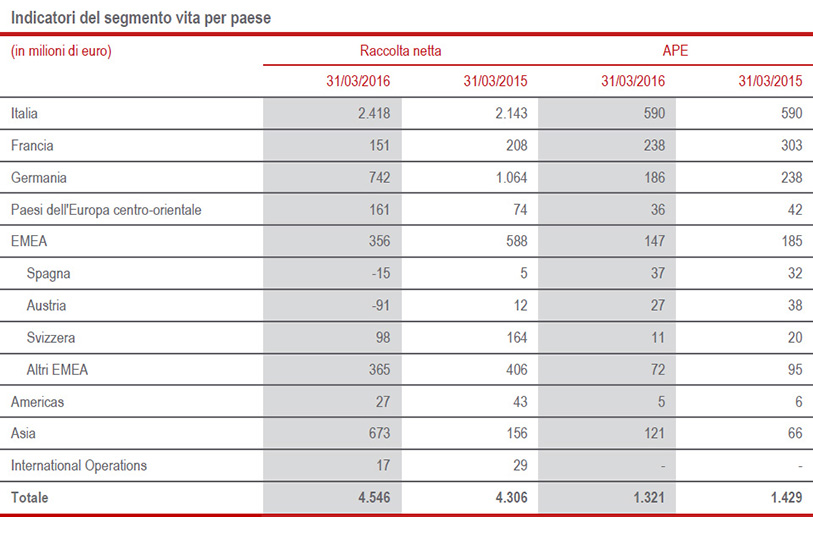

La raccolta netta vita - la differenza tra i premi incassati e le uscite per pagamenti e riscatti - supera i € 4,5 miliardi, evidenziando una crescita del 6,4%. L’andamento riflette le performance dell’Italia (la cui raccolta netta rappresenta quasi la metà del totale di Gruppo) grazie allo sviluppo dei premi e il contemporaneo calo dei capitali in uscita. In flessione invece la Francia e la Germania, principalmente a seguito dell’andamento dei premi, e l’EMEA, che riflette i cali in Austria e Svizzera - sulla cui raccolta netta incidono sia l’incremento dei pagamenti che la flessione nella raccolta premi - e la Spagna. Ottimo contributo dell’Asia che, seguendo il trend della raccolta premi, vede più che triplicare la raccolta netta.

La nuova produzione in termini di APE evidenzia una flessione del 6,9%, attestandosi a € 1.321 mln, per effetto della riduzione sia dei premi unici (-4,9%), andamento registrato in quasi tutte le aree ad eccezione dell’Italia e dell’Asia, sia dei premi annui (-8,6%) principalmente a seguito della flessione osservata nelle principali aree, solo parzialmente compensata dalla crescita in Spagna ed Asia. Nonostante la riduzione degli APE, in deciso miglioramento il valore della nuova produzione (NBV) che si attesta a € 361 milioni (€ 322 milioni 1Q15), in crescita del 12,7%.

Migliora pertanto la redditività (NBM), in crescita di 4,8 p.p. a 27,3% (22,5% 1Q15), grazie all’efficace ricalibrazione delle garanzie e dell’andamento dei tassi d’interesse e della volatilità rispetto al corrispettivo trimestre del 2015.

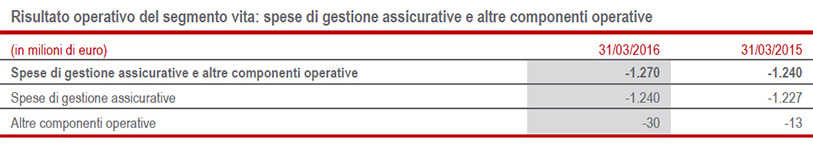

Il risultato operativo si attesta a € 756 milioni (-8,2%; € 823 mln 1Q15); il positivo apporto del margine tecnico, sostenuto dall’andamento della raccolta netta, viene controbilanciato dall’incremento delle spese di acquisizione ed amministrazione e dalla contrazione nel margine finanziario derivante dalla minore contribuzione dei realizzi per effetto della citata politica del Gruppo di sostenere i rendimenti futuri dei propri investimenti dato l’attuale mutato contesto di mercato rispetto all'anno scorso, in cui i mercati avevano permesso di ottenere eccellenti risultati. Le altre componenti operative comprendono anche i costi per le brand royalties riconosciute alla Capogruppo a partire dal quarto trimestre dello scorso anno per l’attività di marketing e valorizzazione del marchio.

L’expense ratio – incidenza percentuale dei costi rispetto al volume premi – passa da 9,1% al 1Q15 a 9,4% al 1Q16 per effetto principalmente della contrazione della raccolta premi in EMEA e in Francia, quest’ultima caratterizzata da un incremento del tasso costi a seguito del pianificato cambiamento del business mix.

Segmento Danni: elevata redditività tecnica, solidi livelli di raccolta

- Premi stabili a € 6,3 mld (-0,6%), nonostante il difficile contesto di mercato

- Risultato operativo a € 498 mln (-1,4%) sostenuto dall’ottima performance del risultato tecnico (+27,9%)

- Combined ratio in miglioramento a 92% (-1,3 p.p.)

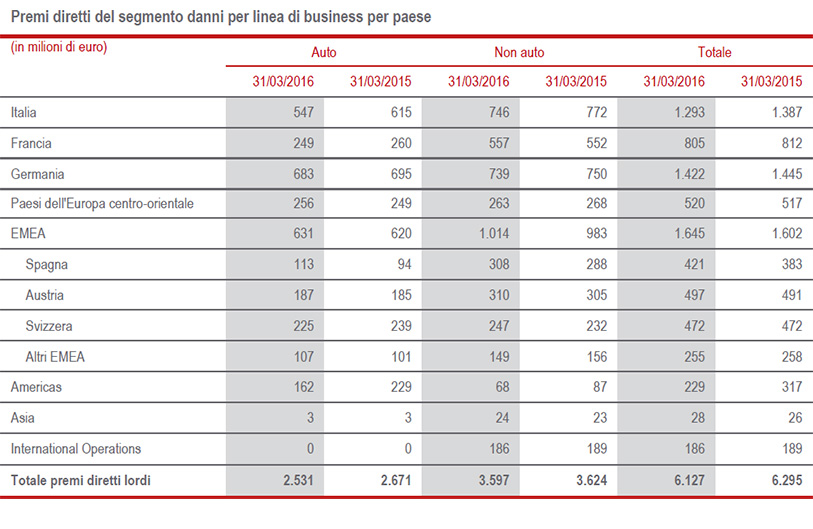

I premi del segmento danni si mantengono sostanzialmente stabili a € 6.311 milioni (-0,6%; € 6.483 mln 1Q15). In un contesto di mercato ancora particolarmente incerto e fortemente competitivo in alcune aree di operatività, la raccolta del ramo Auto risulta in calo dello 0,9%, soprattutto a seguito delle performance di Italia e Germania; sostanzialmente stabile la raccolta del settore Non Auto (-0,3%).

Con riferimento ai vari paesi di presenza del Gruppo, si evidenzia una crescita dei paesi CEE (+0,9%) e dell’area EMEA (+3,2%). L’Italia registra invece una flessione (-6,2%) determinata principalmente dal calo dell’11% dell’Auto, che risente sia della flessione del premio medio in un mercato fortemente competitivo che dell’uscita di alcuni significativi contratti flotte, e dal calo del 3,4% del Non Auto. In contrazione dell’1,7% la Germania, a seguito del ramo Auto (-1,7%) principalmente per lo spostamento temporale dei rinnovi nella seconda parte dell’anno, mentre il Non Auto flette dell’1,5%, per le programmate azioni di pulizia del portafoglio nel canale broker ed in parte in quello agenziale. In leggera flessione anche la Francia (-1,7%), andamento attribuibile al settore non Auto, stabile invece l’Auto. In crescita la raccolta premi in America Latina (+9,9%).

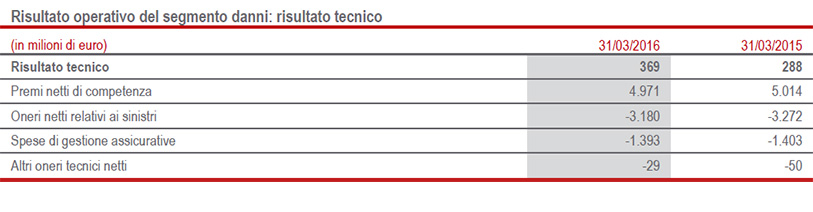

Il risultato operativo si attesta a € 498 milioni (€ 505 mln 1Q15) in lieve contrazione (-1,4%). Pur registrando un miglioramento della performance tecnica (+27,9%), grazie alle azioni intraprese dal Gruppo a sostegno della redditività e anche all’assenza di sinistri catastrofali, il calo è da ricondurre all’andamento sia del risultato degli investimenti, la cui redditività corrente è stata influenzata dal perdurare del contesto di bassi tassi di interesse, sia delle altri componenti operative che comprendono, tra l’altro, i citati costi delle brand royalties e maggiori imposte indirette.

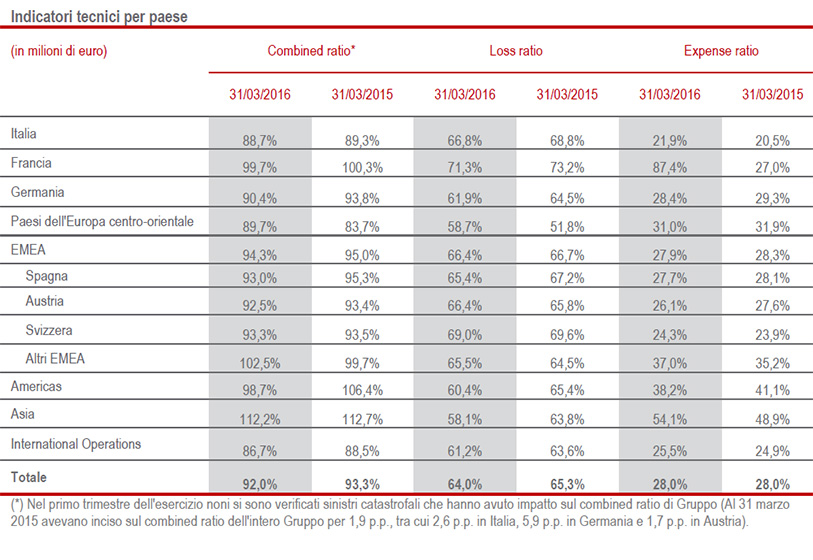

Il combined ratio si attesta a 92% in miglioramento di 1,3 p.p. interamente grazie alla contrazione della sinistralità (loss ratio) a 64% (65,3% 1Q15); stabile l’expense ratio a 28%. Nel primo trimestre dello scorso anno si erano verificati sinistri catastrofali per complessivi € 95 milioni, per un impatto di 1,9 p.p. sul CoR. In leggero peggioramento la sinistralità corrente non catastrofale (+0,5 p.p.), a causa dell’evoluzione osservata nel settore Auto; sostanzialmente stabile il contributo delle generazioni precedenti a -4,1 p.p. (+0,1 p.p.).

Per quanto riguarda i principali paesi di operatività, in Italia il CoR si attesta a 88,7%, in calo di 0,6 p.p., il miglior ratio del Gruppo come già osservato a fine 2015. Si conferma il miglioramento del combined ratio in Francia a 99,7% (-0,5 p.p.) beneficiando soprattutto degli effetti delle politiche di ristrutturazione del portafoglio. Positivo l’andamento anche in Germania, il cui CoR è pari a 90,4% (-3,5 p.p.). I Paesi CEE, pur mantenendosi a ottimi livelli di profittabilità tecnica, aumentano il CoR a 89,7% (+6 p.p.), risentendo principalmente delle modifiche normative in Polonia sulla metodologia di riservazione nel ramo Auto avviata nell’ultimo trimestre dello scorso anno e dell’incremento dei sinistri medi relativi al RCAuto e Infortuni.

Segmento Holding e altre attività5

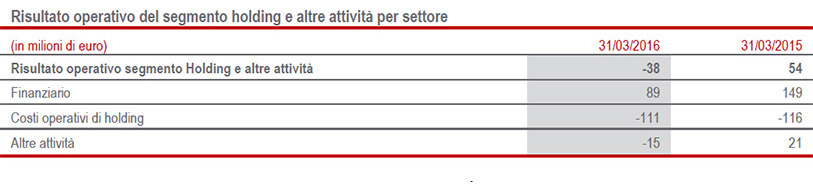

Il risultato operativo del segmento Holding e altre attività si attesta a € -38 milioni (€ 54 mln 1Q15) riflettendo in particolare il calo osservato nel settore finanziario, il cui risultato operativo passa da € 149 milioni a € 89 milioni al 1Q16, per effetto dell’andamento di Banca Generali, principalmente ascrivibile al calo del risultato operativo derivante dall’andamento dei mercati finanziari.

I costi operativi di holding passano da € -116 milioni a € -111 milioni. Tale valore per il 2016 comprende i ricavi per brand royalties registrati dalla Capogruppo a partire dal quarto trimestre dello scorso anno. Senza considerare tale voce, l’incremento riflette il rafforzamento, avviato negli ultimi 2 anni, delle strutture di Group Head Office nonché lo sviluppo dei Regional Office deputati all’indirizzo, coordinamento e controllo del business in aree chiave in termini di opportunità di crescita, quali ad esempio l’Asia.

Il risultato operativo delle altre attività è pari a € -15 milioni, in calo di € -36 milioni rispetto al corrispondente periodo comparativo per effetto dei minori profitti netti di realizzo nel settore immobiliare e del private equity.

Dal risultato operativo all’utile di Gruppo

Il risultato non operativo si attesta a € -257 milioni (€ -206 mln 1Q15). Tale andamento riflette in particolare il calo di € 142 milioni del risultato degli investimenti a causa della citata minore contribuzione dei realizzi rispetto l'anno scorso, nonché da maggiori svalutazioni su investimenti finanziari.

I costi non operativi di holding passano da € -187 milioni a € -197 milioni; a seguito della nuova emissione di € 1,25 miliardi avvenuta nel quarto trimestre dello scorso anno, gli interessi sul debito finanziario passano da € -172 milioni a € -183 milioni nei primi tre mesi del 2016.

Gli altri costi netti non operativi, infine, migliorano a € -59 milioni (€ -159 mln 1Q15). Tale voce è composta principalmente da € -31 milioni relativi all’ammortamento del valore dei portafogli acquisiti (€ -32 mln 1Q15), da € -37 milioni relativi ai costi di ristrutturazione (€ -39 mln 1Q15). Il miglioramento di tale voce è stato determinato principalmente dall’assenza di altri accantonamenti non ricorrenti che nel primo trimestre 2015 erano pari a € -49 milioni.

Riflettendo le performance operative e non operative, il reddito ante imposte passa da € 1.120 milioni a € 906 milioni (-19,1%).

Il tax rate è pari al 28,5% (29,2% 1Q15).

L’utile di pertinenza di terzi, che corrisponde ad un minority rate pari al 6,1% (10,5% 1Q15) passa da € 80 milioni a € 38 milioni per effetto del minor risultato di Banca Generali.

Il risultato del periodo di pertinenza del Gruppo ammonta quindi a € 588 milioni (€ 682 mln 1Q15) in calo del 13,8%.

Patrimonio netto

Il capitale e le riserve di pertinenza del Gruppo ammontano a € 24.924 milioni al 31 marzo 2016 rispetto a € 23.565 milioni al 31 dicembre 2015. Il miglioramento (+5,8%) è ascrivibile sia all’incremento degli utili su attività finanziarie disponibili per la vendita (€ 7.191 mln rispetto € 6.067 mln al 31 dicembre 2015) rilevati a patrimonio netto sia al risultato conseguito nel primo trimestre, entrambi solo parzialmente compensati dalle perdite attuariali rilevate sulle passività pensionistiche pari a € 245 milioni.

Politica degli Investimenti

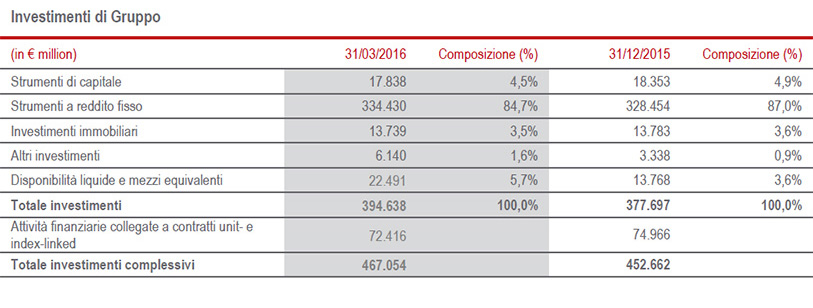

Gli Asset Under Management complessivi del Gruppo registrano al 31 marzo 2016 un incremento del 4% attestandosi a € 519 miliardi. In particolare il totale investimenti complessivi di bilancio è pari a € 467 miliardi, mentre le masse gestite per conto di terzi ammontano a € 52 miliardi.

Il totale investimenti di Gruppo, pari a € 394,6 miliardi, registra un aumento del 4,5% principalmente ascrivibile al portafoglio obbligazionario che ha beneficiato dell’incremento di valore determinato dall’andamento dei tassi di interesse. Il comparto azionario e gli investimenti immobiliari restano sostanzialmente stabili.

La liquidità addizionale che si è generata nel corso del primo trimestre del 2016 deriva anche da attività di de-risking del portafoglio mobiliare, volte a preservare sia i portafogli assicurativi che il bilancio del Gruppo dalla volatilità dei mercati azionari.

La politica degli investimenti del Gruppo verte su una asset allocation volta a consolidare la redditività corrente e a garantire la coerenza con le passività verso gli assicurati.

Con riferimento agli investimenti a reddito fisso, la strategia d'investimento mira alla diversificazione del portafoglio, sia nel comparto delle obbligazioni governative, dove i tassi core europei sono ai livelli minimi, che in quello delle obbligazioni societarie, inclusi i private placement ed i prestiti con garanzia. Ciò al fine di garantire un adeguato rendimento per gli assicurati e una remunerazione soddisfacente del capitale, pur mantenendo un profilo di rischio controllato.

L'esposizione azionaria ed immobiliare verrà mantenuta sostanzialmente stabile.

Eventi rilevanti nel periodo di riferimento e fatti di rilievo verificatisi dopo la chiusura del periodo

Fitch conferma il rating di Generali

In data 26 gennaio 2016 l’agenzia di rating Fitch ha confermato il rating IFS (Insurer Financial Strenght) di Generali e delle sue società ad A-; l’outlook è stato confermato stabile. Tale rating riflette il rafforzamento patrimoniale del Gruppo, la prospettiva che la performance operativa continui ad essere solida e che l’azione del management prosegua nel preservare il capitale e ridurre la leva finanziaria. Sulla base del modello interno di Fitch (FBM) la posizione di capitale di Generali a fine 2014 si conferma a livello “strong” ed è ora prossima al livello “very strong” grazie al miglioramento della patrimonializzazione del Gruppo.

Dimissioni del Group CEO

In data 26 gennaio 2016 il Group CEO, Mario Greco, ha dichiarato la sua indisponibilità ad un altro mandato come Amministratore Delegato. Il 9 febbraio il Consiglio di Amministrazione di Assicurazioni Generali ha approvato la risoluzione consensuale dei rapporti esistenti tra la Società e Mario Greco, in coerenza con le politiche retributive di Gruppo ed ha conferito le deleghe esecutive al Presidente, Gabriele Galateri, in coerenza con il piano di successione per i vertici.

Solvency II: approvazione del modello interno parziale

Nel mese di marzo l’IVASS - Istituto per la Vigilanza sulle Assicurazioni - a seguito dell’istanza di autorizzazione presentata da Assicurazioni Generali S.p.A. ha autorizzato l’utilizzo, a partire dal 1° gennaio 2016, di un modello interno parziale per il calcolo del Requisito Patrimoniale di Solvibilità di Gruppo consolidato e del Requisito Patrimoniale di Solvibilità delle proprie principali compagnie assicurative italiane e tedesche, delle compagnie non vita francesi e della compagnia ceca Ceska Pojistovna a.s..

Nomina del nuovo Group CEO e del nuovo Direttore Generale

In data 17 marzo 2016, all’esito dell’iter di selezione istruito dal Comitato per le Nomine e la Corporate Governance, il Consiglio di Amministrazione di Assicurazioni Generali ha cooptato Philippe Donnet, conferendogli deleghe esecutive e nominandolo Group CEO. Il consiglio di Amministrazione di Assicurazioni Generali ha altresì nominato il Group CFO Alberto Minali, Direttore Generale della Compagnia.

Variazione del capitale sociale

Il 22 aprile 2016 Assicurazioni Generali S.p.A. ha eseguito l’aumento del capitale sociale a euro 1.559.883.538, in attuazione del Long Term Incentive Plan approvato dall’Assemblea degli Azionisti della Società in data 30 aprile 2013.

L'Assemblea degli azionisti nomina il nuovo Consiglio di Amministrazione

In data 28 aprile 2016 l’Assemblea degli azionisti ha eletto il nuovo Consiglio di Amministrazione che rimarrà in carica per tre esercizi fino all’approvazione del bilancio d’esercizio al 31 dicembre 2018. Dalla lista di maggioranza sono stati eletti: Gabriele Galateri di Genola, Francesco Gaetano Caltagirone, Clemente Rebecchini, Philippe Donnet, Lorenzo Pellicioli, Ornella Barra, Alberta Figari, Sabrina Pucci, Romolo Bardin, Paolo Di Benedetto e Diva Moriani. Da quella di minoranza, presentata da alcuni investitori istituzionali, sono stati eletti Roberto Perotti e Paola Sapienza.

Il Consiglio di Amministrazione ha nominato per il triennio 2016-2018 Gabriele Galateri di Genola Presidente della Compagnia, Francesco Gaetano Caltagirone e Clemente Rebecchini Vicepresidenti e Philippe Donnet Amministratore Delegato e Group CEO.

Outlook

In un contesto macroeconomico e finanziario caratterizzato dal perdurare di bassi tassi di interesse, nel segmento Vita il Gruppo tenderà a favorire l’offerta di polizze meno sensibili al basso livello dei tassi di interesse e con minore assorbimento di capitale.

Il segmento Danni continuerà ad essere rilevante per la realizzazione della strategia del Gruppo di diventare retail leader in Europa. Anche in tale segmento proseguirà il focus sulla redditività tecnica, al fine di sostenere la performance complessiva in uno scenario di minori redditi finanziari.

Nonostante il difficile contesto e l’elevata volatilità dei mercati finanziari, nel 2016 il Gruppo conferma l’obiettivo di Operating ROE superiore al 13% e migliorerà la remunerazione degli azionisti in coerenza con il piano strategico già presentato al mercato.

Il Consiglio di Amministrazione ha valutato, ai sensi dell’art. 144-novies, comma 1-bis del Regolamento Emittenti, il possesso dei requisiti di indipendenza definiti dall'art.147-ter, quarto comma e 148, terzo comma del TUIF e dall'art. 3 del Codice di Autodisciplina delle società quotate in capo ai suoi componenti.

La valutazione è stata svolta con il supporto del Comitato per la governance e la sostenibilità, sulla base delle informazioni fornite da ciascun Amministratore anche attraverso il rilascio di dichiarazioni aggiornate. L’accertamento ha tenuto conto altresì delle informazioni comunque disponibili alla Società.

All’esito del processo svolto, il Consiglio ha accertato la sussistenza del requisito d’indipendenza di cui all'art.147-ter, quarto comma e 148, terzo comma del TUIF in capo a tutti i consiglieri di amministrazione che ne hanno dichiarato il possesso e, pertanto, tutti i componenti in carica con la sola eccezione dell’Amministratore Delegato e Group CEO.

Il Consiglio ha altresì accertato il possesso del requisito d’indipendenza previsto dall’art. 3 del Codice di Autodisciplina in capo ai Consiglieri Romolo Bardin, Ornella Barra, Paolo Di Benedetto, Alberta Figari, Diva Moriani, Roberto Perotti, Sabrina Pucci e Paola Sapienza, riscontrando l’assenza di rapporti di lavoro autonomo o subordinato o altri rapporti di natura patrimoniale o professionale nonché di significative eventuali relazioni commerciali, finanziarie o professionali.

In questo contesto, il Consiglio ha accertato la sussistenza di relazioni professionali non significative riguardo alla posizione di Alberta Figari. All’esito della valutazione svolta, è risultato confermato quanto già esposto in modo analitico nella Relazione sul Governo Societario e gli Assetti Proprietari 2015: l’incidenza dei costi sostenuti dal Gruppo per prestazioni professionali svolte dallo studio legale Clifford Chance, di cui Alberta Figari è partner, sul totale delle spese sostenute da Generali per consulenze legali non ha rilevanza significativa, né lo ha l’incidenza dei compensi provenienti dal Gruppo sul fatturato complessivo annuo su scala mondiale del predetto studio legale.

Il Dirigente Preposto alla redazione dei documenti contabili societari, Alberto Minali, dichiara ai sensi del comma 2 dell’articolo 154 bis del Testo Unico della Finanza che l’informativa contabile contenuta nel presente documento corrisponde alle risultanze documentali, ai libri ed alle scritture contabili.

DEFINIZIONI E GLOSSARIO*

Premi lordi emessi = pari ai premi lordi sottoscritti del lavoro diretto e del lavoro accettato da terze parti.

Premi diretti lordi = pari ai premi lordi sottoscritti del lavoro diretto.

Annual Premium Equivalent (APE) = rappresenta un indicatore della raccolta volumi del segmento vita, annuale e normalizzato, e corrisponde alla somma dei premi annui di nuova produzione e di un decimo dei premi unici (calcolato al netto della quota di pertinenza degli interessi di minoranza).

Valore di nuova produzione (NBV) = rappresenta un indicatore del valore creato del “nuovo business” del segmento vita. Si ottiene attualizzando alla data dell’emissione dei nuovi contratti i corrispondenti utili attesi al netto del costo del capitale (calcolato al netto della quota di pertinenza si interessi di minoranza).

Margine della nuova produzione (NBM) = rappresenta un indicatore di redditività del nuovo business del segmento vita pari al rapporto NBV/APE .

Raccolta netta = rappresenta un indicatore della generazione di flussi di cassa relativi al segmento vita, pari al valore dei premi incassati al netto dei flussi in uscita di competenza del periodo.

Combined Ratio (COR) = rappresenta un indicatore di performance sia del segmento vita che del segmento danni, calcolata come incidenza della sinistralità (loss ratio) e spese della gestione assicurativa (expense ratio: spese di acquisizione + spese di amministrazione) sui premi di competenza.

Sinistralità corrente non catastrofale = rappresenta un ulteriore dettaglio del combined ratio inteso come il rapporto tra:

costo dei sinistri di competenza dell’anno corrente + costo delle relative spese di gestione al netto dei relativi recuperi e della riassicurazione e premi netti di competenza.

Sinistralità delle generazioni precedenti = rappresenta un ulteriore dettaglio del combined ratio inteso come rapporto tra:

- costo dei sinistri di competenza delle generazioni precedenti + costo delle relative spese di gestione al netto dei relativi recuperi e della riassicurazione; e

- premi netti di competenza.

Regulatory Solvency Ratio = definito come rapporto tra i fondi propri ammissibili e il requisito patrimoniale di solvibilità di gruppo, entrambi calcolati in linea con la normativa SII. I fondi propri ammissibili sono al netto del dividendo proposto. Il ratio è da intendersi come preliminare in quanto il Regulatory Solvency Ratio definitivo verrà comunicato all’autorità di vigilanza secondo le tempistiche previste dalla normativa Solvency II in materia di reportistica ufficiale

Economic Solvency ratio = definito come rapporto tra i fondi propri ammissibili e il requisito patrimoniale di solvibilità di gruppo, entrambi calcolati applicando il modello interno anche alle compagnie per le quali non è stata ottenuta ad oggi l’autorizzazione.

Perimetro omogeneo = si intende a parità di area di consolidamento.

Termini omogenei = si intende a parità di cambi e di area di consolidamento.

Risultato operativo = predisposto riclassificando le componenti dell’utile dell’esercizio prima delle imposte di ciascun settore di attività sulla base delle specificità di ogni segmento, nonché considerando le spese di natura ricorrente relative all’attività di holding. In particolare, sono state considerate operative tutte le voci di conto economico, ad eccezione dei costi netti non operativi, quali i risultati delle attività in fase di dismissione, le spese di ristrutturazione aziendale, l’ammortamento del valore dei portafogli acquisiti direttamente o tramite l’ottenimento del controllo di società assicurative o operanti nel segmento holding ed altre attività (value of business acquired o VOBA) ed altri costi netti non ricorrenti. Nel segmento vita sono inoltre considerati non operativi i profitti e le perdite di realizzo che non concorrono a determinare il calcolo della partecipazione agli utili attribuita agli assicurati e le perdite nette da valutazione che non hanno inciso nella formazione delle riserve tecniche locali ma esclusivamente sul calcolo della passività differita verso assicurati per la quota non di competenza degli assicurati e quelle sul patrimonio libero. Nel segmento danni tutti i profitti e le perdite di realizzo e da valutazione, compresi gli utili e le perdite su cambi, e nel segmento holding ed altre attività i profitti e le perdite di realizzo e le perdite nette da valutazione non ricorrenti, sono da considerarsi come non operativi. Nel risultato operativo totale, inoltre, non sono inclusi i costi non operativi di holding, quali gli interessi passivi sul debito finanziario ed i costi derivanti dalle assegnazioni di piani di stock option e stock grant da parte della Capogruppo.

Operating return on equity: è un indicatore di ritorno sul capitale in termini di risultato operativo di Gruppo (rettificato nella configurazione descritta nella Nota Metodologica della Relazione Annuale Integrata) rapportata al patrimonio netto di Gruppo.

Per una ulteriore descrizione degli indicatori alternativi di performance si rimanda alla Nota metodologica della Relazione Integrata Annuale del Gruppo

Il Gruppo si è avvalso della facoltà prevista dall’art. 70, comma 8, e dall’art. 71, comma 1-bis, del Regolamento Emittenti di derogare all’obbligo di pubblicazione dei documenti informativi prescritti in relazione a operazioni significative di fusione, scissione, aumento di capitale, mediante conferimento di beni in natura, acquisizioni o cessioni.

1 A seguito della modifica del comma 5 dell’articolo 154-ter del d.lgs. n. 58 del 24 febbraio 1998 è stato rimosso l’obbligo per gli emittenti quotati di pubblicare il Resoconto intermedio di gestione e, al contempo, è stato previsto il potere per la Consob di disporre, con proprio regolamento, l’obbligo di pubblicare informazioni finanziarie periodiche aggiuntive. Ad oggi il regolamento suddetto non è stato ancora emesso.

Assicurazioni Generali ha deciso di mantenere invariata rispetto al passato la propria informativa trimestrale, in attesa degli ulteriori sviluppi del quadro regolamentare nazionale.

2 Le variazioni dei premi, raccolta netta e Annual Premium Equivalent (APE) sono a termini omogenei (a parità di cambi e area di consolidamento).

3 L’operating RoE annualizzato è calcolato come somma degli ultimi quattro Operating RoE trimestrali.

4 La metodologia di valutazione del NBV prevede l’utilizzo delle ipotesi economiche di inizio periodo (al 1Q16 si basa sulle ipotesi al 31.12.2015).

5 Il segmento “Holding e altre attività” include le attività esercitate dalle società del Gruppo nel settore dei promotori finanziari e del risparmio gestito (settore finanziario), i costi sostenuti nell’attività di direzione e coordinamento e di finanziamento del business, nonché ulteriori attività che il Gruppo considera accessorie rispetto alle attività core assicurative.

* Per un maggiore dettaglio si faccia riferimento alla Relazione Annuale Integrata.

Indice degli allegati

Highlights di Gruppo

Dati economici

Dati patrimoniali

Ulteriori dati significativi per segmento

VITA

Risultato operativo per driver

DANNI

Risultato operativo per driver

Per maggiori informazioni: Archivio Bilanci