Ripresa swoosh vs bagno di liquidità

Di Vincent Chaigneau, Head of Research, Generali Investments

La riapertura dell'economia sta procedendo con cautela. Con più di 80 mila nuovi casi di infezione al giorno nel mondo, gli scienziati continuano a lanciare moniti sul rischio di allentare le misure di distanziamento sociale troppo in fretta. Intanto l'economia globale arranca: abbiamo ritoccato la nostra previsione di crescita globale per il 2020 da -3,5% a -4%. I rischi sono sbilanciati al basso, soprattutto se i contagi dovessero ricominciare a crescere, adesso o in autunno.

La ripresa "swoosh" (ovvero, a forma del logo Nike). La scorsa settimana abbiamo scartato l'idea di una ripresa a V. L'alfabeto economico può essere noioso, ma la forma della ripresa ha una rilevanza concreta per gli investimenti. L'auspicio è che la seconda metà dell'anno veda un netto rimbalzo degli indici PMI e del dato sulla produzione da inizio anno, dopo il collasso del primo semestre, ma questo non basta per una ripresa a V, che si verifica quando la produzione (Pil) o i profitti tornano rapidamente ai livelli pre-crisi (la disoccupazione si muove sempre più lentamente, soprattutto nelle recessioni post-moderne). La simmetria della lettera V implica che alcune di queste variabili scattino verso l'alto con una velocità quasi pari a quella con cui sono crollate, ma per quanto ne sappiamo, a fine 2021 il Pil globale e quello dell'Area Euro saranno ancora sotto al livello di fine 2019. Persino una ripresa a U sembra improbabile.

Due tipi di recessione. Le recessioni non sono mai perfettamente uguali, ma proviamo a categorizzarle in due gruppi piuttosto ampi:

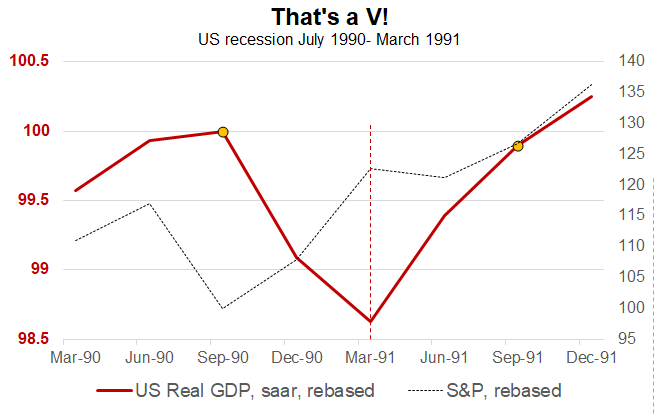

- Un primo tipo, meno doloroso, consiste in una morte naturale del ciclo economico (come fu per la recessione statunitense del 1990-91) o in uno shock esogeno transitorio (recessione del 2001, innescata dallo scoppio della bolla delle dot-com e dall'attacco terroristico dell'11 settembre). La recessione osservata fra luglio 1990 e marzo 1991 (date NBER) ha visto una ripresa a V: entro la fine del 1991, il Pil statunitense era tornato ai massimi (vedi grafico 1):

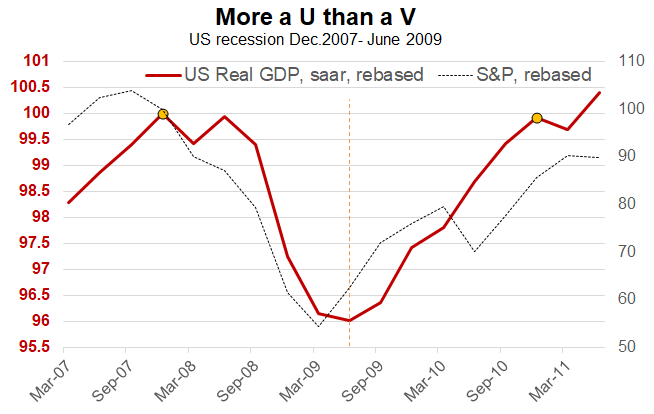

- La seconda categoria comprende le recessioni più profonde e dolorose, provocate dallo scoppio di bolle speculative e/o da gravi squilibri a livello di bilanci. La crisi finanziaria globale del 2008-09 è nata da una duplice bolla, immobiliare e del credito. È stata più lunga (da dicembre 2007 a giugno 2009) e più pronunciata (calo del Pil di 4 punti, mentre nel 1991 era stato di soli 1,4 punti), e ci sono voluti 3 anni perché il Pil reale tornasse al livello di fine 2007: un tipico caso di ripresa a U (vedi grafico 2).

Una mappa della recessione 2020. E’ possibile inserire la crisi di quest’anno nella prima categoria, considerata la natura esogena dello shock e, si spera, la breve durata? Probabilmente no:

- Primo, il processo di normalizzazione dell'offerta sarà rallentato dal distanziamento sociale. Nella peggiore delle ipotesi, le ondate endemiche successive provocheranno una depressione, ma anche nello scenario intermedio, le norme di distanziamento sociale comporteranno una perdita di produttività nei prossimi mesi o anche trimestri.

- Secondo, la recessione sarà profonda, con un calo del Pil (T4 2019-T2 2020) di circa 13-14 punti sia negli Stati Uniti che in Europa (secondo le nostre stime), la perdita peggiore dagli anni Trenta e sarà impossibile da recuperare in appena due trimestri.

- Infine, questa recessione arriva dopo un ciclo di crescita andato avanti per più di 10 anni negli Stati Uniti, durante il quale abbiamo assistito a un aumento inarrestabile del debito aggregato non finanziario (governi, società non finanziarie e famiglie), che nell'autunno del 2019 era stimato pari a 190.000 miliardi di dollari, il 240% del Pil mondiale, un nuovo record. Solo quest'anno, il debito pubblico netto aumenterà su scala globale di oltre 15 punti di Pil. Il debito corporate è il segmento che ha visto il rialzo più significativo dal 2009; la profondità della recessione contribuirà a deteriorare i bilanci delle aziende rendendo inevitabili gli effetti di secondo impatto, tra cui il rinvio di assunzioni e investimenti. Il tasso di disoccupazione negli Stati Uniti è schizzato dal 3,5% al 14,7% in soli 2 mesi. Nella maggior parte dei casi (78%) si tratta di una situazione temporanea, ma per molti la perdita di lavoro sarà permanente. Sono già 8 milioni i lavoratori usciti dalle statistiche perché troppo scoraggiati anche per cercare un'occupazione (in aggiunta ai 21 milioni di posti di lavoro persi). I più colpiti sono stati i lavoratori a più basso reddito, che sono quelli con la massima propensione a spendere. Questo fattore, insieme all'aumento dei risparmi precauzionali, frenerà le tendenze di consumo.

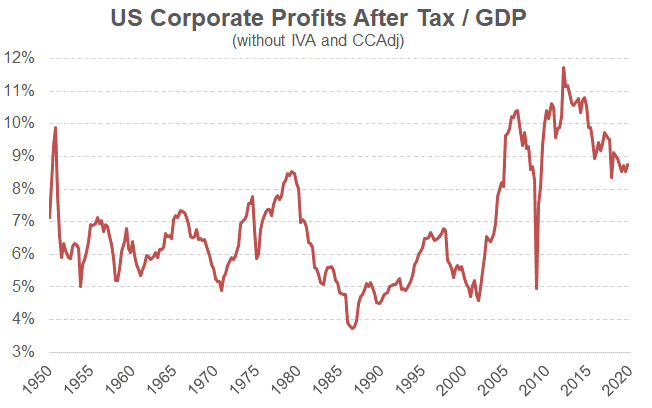

Perché la forma conta. Messa da parte la ripresa a V, ci aspettiamo uno "swoosh", ossia una forma simile al logo Nike. La forma della ripresa è importante sia sul piano sociale (occupazione, qualità della vita, ecc.) che su quello finanziario. I prezzi delle azioni dipendono dai profitti futuri, che a loro volta riflettono le tendenze del Pil. La ripresa swoosh non fa ben sperare per i titoli ciclici. Al solito, i profitti stanno precipitando nella fase di recessione, sia in termini assoluti sia in rapporto al Pil (vedi grafico 3).

Mentre la stagione degli utili del primo trimestre volge al termine, i profitti sono in calo del 25% a/a nell'Unione Europea e del 13% negli Stati Uniti; il secondo trimestre andrà molto peggio. Come sempre, la quota di utili inclusa nel Pil rimbalzerà più avanti, ma forse non con la stessa rapidità dimostrata dopo la Grande Recessione. In particolare, alcuni dei vecchi fattori trainanti del rapporto utili/Pil potrebbero essere messi in discussione: la globalizzazione delle catene di fornitura, la concorrenza fiscale o l'ascesa incontrastata delle grandi società globali.

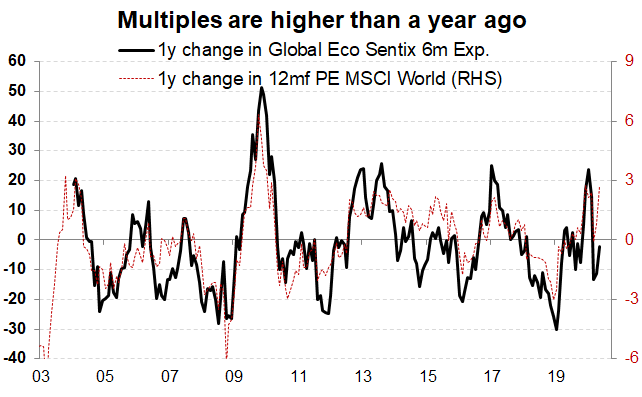

In questo contesto, la valutazione delle azioni non appare conveniente: l'indice MSCI World quota a 18 volte gli utili degli ultimi 12 mesi, contro le 15-16 volte di un anno fa (vedi grafico 4).

Questo livello valutativo, insieme alla relativa indifferenza degli investitori riguardo alla forma della ripresa (stesso grafico) ci rende piuttosto cauti nei confronti dell'investimento azionario.

Ciò detto, gli interventi delle banche centrali indubbiamente contribuiscono ai multipli elevati.

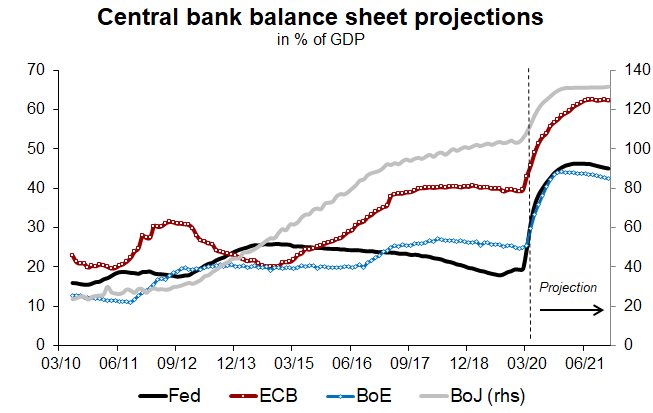

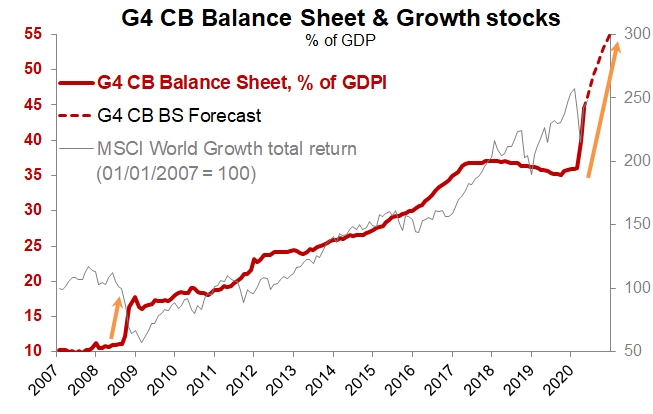

Bagno di liquidità. Senza la poderosa risposta delle autorità, parleremmo di una ripresa a L. Lo stimolo fiscale e monetario negli Stati Uniti non ha precedenti: il deficit pubblico salirà a circa il 20% del Pil, mentre il bilancio della Fed dovrebbe crescere di oltre 25 punti di Pil; per le banche centrali del G4, l'espansione del bilancio è stimata a quasi 20 punti di Pil (dal 35% al 55%). Simile a quanto visto fra il 2008 e il 2016 (dal 10% al 30%).

Sappiamo già molto bene che la stampa di moneta non implica necessariamente un'inflazione dei prezzi al consumo (la velocità della moneta diminuirà), ma d'altra parte quando la massa monetaria cresce rapidamente, in genere l'impatto sui prezzi degli asset risulta più sistematico. Indubbiamente la preferenza per la liquidità è aumentata e i fondi del mercato monetario risk-free, per esempio, hanno riscosso enorme favore durante la crisi, ma prima o poi la caccia al rendimento tornerà in auge.

→ Il bagno di liquidità, abbinato alla scarsa propensione al rischio (tipica dei periodi post-traumatici), sosterrà gli attivi in qualche misura redditizi, ma con un profilo di rischio limitato, come le obbligazioni corporate investment grade, i settori non ciclici, le azioni growth (sostenute anche dai tassi più bassi più a lungo) e gli immobili residenziali.