Teoria Monetaria Moderna : Dalla teoria alla pratica

Di Vincent Chaigneau, Head of Research, Generali Investments

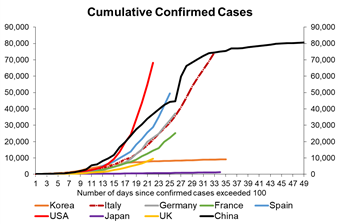

Il virus continua a diffondersi. La situazione sanitaria è ancora preoccupante. Il numero totale di casi registrati da Covid-19 è ora superiore a mezzo milione e il numero di morti è vicino ai 25mila. Il contagio da est a ovest continua, con gli Stati Uniti al centro dell’attenzione: il Paese riporta ora più casi della Cina. Il numero totale di casi (nel mondo) è cresciuto ad un ritmo medio giornaliero del 13% nella settimana fino al 26 marzo, 5 punti in più rispetto alla settimana precedente. La notizia positiva è che le misure di confinamento sembrano funzionare, con il numero di casi in Italia che ora cresce a meno dell'8% al giorno, in calo rispetto al 15% circa di una settimana fa. Il distanziamento sociale negli Stati Uniti non sembra così rigoroso. Un'altra preoccupazione risiede nel rischio che nuovi cluster si manifestino con l'allentamento delle restrizioni;

Nel frattempo le economie occidentali subiscono un arresto improvviso. La richiesta di sussidi di disoccupazione negli Stati Uniti è aumentata come mai prima d'ora nella settimana terminata il 21 marzo, raggiungendo quasi 3,3 milioni di persone. L’indice PMI dei servizi dell'Eurozona è sceso da 52,6 a 28,4 a marzo, di gran lunga il dato più basso di sempre. La Banca d'Inghilterra attende una "recessione economica molto acuta". C'è la speranza di un forte rimbalzo nella seconda metà dell'anno, ma ciò è condizionato alla scomparsa del virus e alle possibili misure prese dai responsabili politici per fermare gli effetti di secondo impatto, come defaults e fallimenti. Anche se l'offerta si dovesse stabilizzare durante l'estate, la ripresa della domanda sarà più lenta (molte aziende non saranno in grado di spendere in conto capitale, l’effetto ricchezza impatterà negativamente la domanda dei consumatori, ecc.).

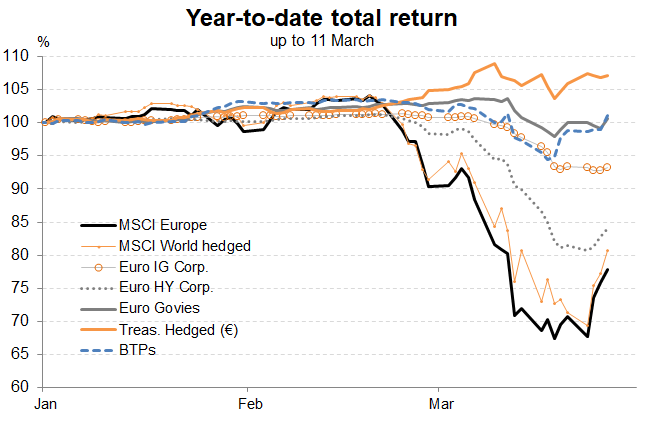

Il panico finanziario diminuisce man mano che i responsabili politici diventano più audaci e creativi. Negli ultimi giorni l'atmosfera è migliorata notevolmente sui mercati finanziari. Ciò è stato dovuto in larga misura all'azione politica estremamente decisa degli Stati Uniti. Nell'ultima settimana la Fed ha esteso il suo Quantitative Easing (QE) alle obbligazioni municipali a breve termine e ha annunciato un programma di acquisti che investirà obbligazioni societarie e Asset Backed Securities per 300 miliardi di dollari. Ha poi reso il programma QE 'illimitato' (inizialmente da 700 miliardi di dollari). Nel frattempo, il Congresso ha approvato un piano fiscale da 2.000 miliardi di dollari, quasi il 10% del PIL nazionale! Il pacchetto finanzia nazionalizzazioni di salvataggio, aiuti alle PMI, il sostegno al reddito delle famiglie, l'indennità di disoccupazione e la sanità. Il programma di salvataggio include garanzie che potrebbero essere fatti lievitare 10 volte dalla Fed!

Europa? La BCE è ancora l’unica a prendere posizione. I leader europei non sono riusciti a trovare un accordo su un'eventuale mutualizzazione dei costi della crisi, I ministri delle finanze hanno il compito di trovare una soluzione entro due settimane. Fortunatamente la BCE continua a fare da padrona di casa. Giovedì ha reso sempre più credibile il suo programma per l’emergenza pandemica (750 miliardi di euro), eliminando il limite per i titoli di Stato che finora ha vincolato gli acquisti sugli asset pubblici.

Come posizionarsi? La scorsa settimana abbiamo elencato una serie di azioni politiche che avevamo ipotizzato potessero interrompere i circoli viziosi. I rappresentanti politici hanno per lo più sollevato la questione. Il peggio è alle spalle? Minore volatilità di solito prelude a migliori tendenze di mercato. Tuttavia restiamo cauti dato che nelle prossime settimane pessimi dati economici o nuovi casi di Covid-19 potrebbero preoccupare gli investitori. Il nostro bias per le azioni è positivo a 3 e 12 mesi, ma per ora preferiamo ancora giocare sulla difensiva con Large Cap, Pharma, Households, Utilities, Food & Beverages e Telecomunicazioni. Raccomandiamo un sovrappeso nel Credito Investment Grade (IG), rimanendo prudenti sull'High Yield. Vediamo del valore nei titoli di Stato europei e USA a lunga scadenza core e semi-core, a seguito della dislocazione tecnica osservata verso la metà di marzo.

Il giorno dopo. La crisi del coronavirus si risolverà - alla fine - ma il mondo non tornerà come prima. La Teoria Monetaria Moderna (MMT) sostiene che i governi dovrebbero usare la politica fiscale per raggiungere la piena occupazione, mentre le banche centrali creano il denaro necessario per finanziarne gli acquisti. La Crisi Globale da Covid (GCC) ha visto la MMT passare dalla teoria alla pratica, in particolare negli Stati Uniti. I governi, con il contributo (finanziario) delle banche centrali, stanno salvando il settore privato - sollevando grandi questioni sullo stato delle nostre economie di "libero mercato". Questo squilibrio monetario finirà per creare inflazione? Questo resta da vedere; nei prossimi trimestri l'offerta si riprenderà più velocemente della domanda, mantenendo l'inflazione sotto controllo. Ma aggiungere obbligazioni inflation-linked ad un portafoglio diversificato ha senso. Il dollaro USA ne risulta indebolito, mentre l'oro ne beneficia.