Attenzione alla curva

Di Vincent Chaigneau, Head of Research, Generali Investments

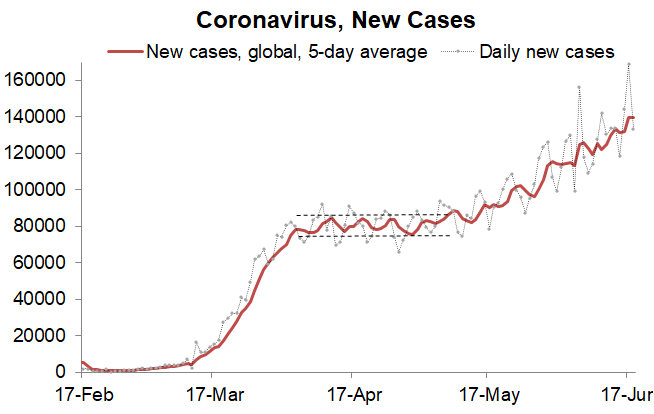

Il virus – si diffonde velocemente ma è meno letale. Le statistiche dicono che il virus si sta diffondendo come mai prima d'ora. Il 17 giugno sono stati registrati 169.000 nuovi casi, il numero più alto mai registrato. La media mobile a 5 giorni, attualmente a 140.000, è di 50.000 unità superiore a quella di metà maggio.

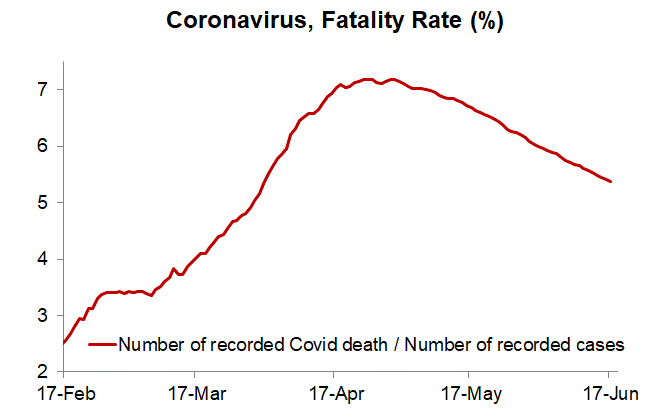

Probabilmente i numeri di oggi sono più veritieri rispetto al passato, essendo aumentato il numero di test. Il lato positivo è che il tasso di mortalità è in calo (grafico 2), da un picco del 7,2% (morti cumulate / casi totali) a fine di aprile, a meno del 5,4% ad oggi.

Questo calo può riflettere varie ragioni: Covid-19 si è propagato nei paesi in via di sviluppo, dove la popolazione è più giovane; il test ha catturato un campione di persone più giovane (l’età media delle persone registrate è in calo); il virus potrebbe essere diventato meno forte; gli ospedali stanno facendo un lavoro migliore nel trattamento dei pazienti, ecc. All'inizio di questa settimana è giunta anche la notizia di un farmaco antinfiammatorio (desametasone) ampiamente disponibile ed economico che riduce il tasso di mortalità.

Per tutte queste ragioni, i mercati finanziari non sembrano più preoccupati dalla diffusione del virus.

Economia - solo un'illusione? L’economia sembra aver già voltato pagina, con i dati della scorsa settimana che fanno eco ad un rapporto sull'occupazione statunitense migliore del previsto per il mese di maggio.

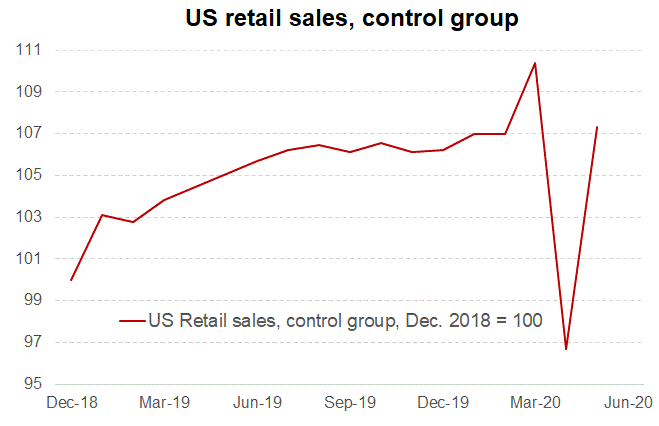

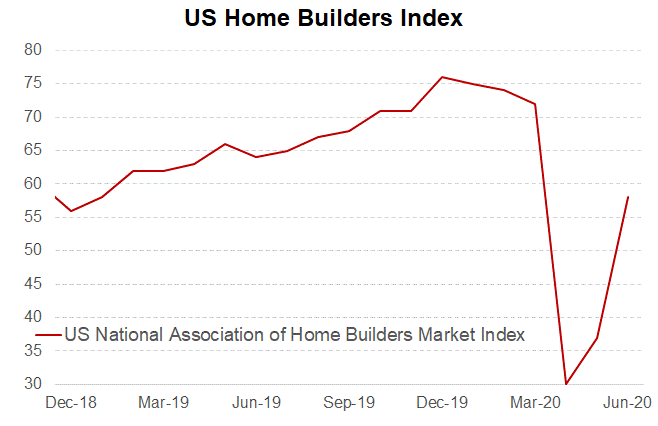

Chi prevede una ripresa a V si sente confortato dagli indicatori sulle vendite al dettaglio negli Stati Uniti o da quelli relativi alla costruzione di case che sembrano andare in quella direzione (grafici 3 e 4).

L'economia sembra riprendersi anche in Europa. In Francia, l'INSEE (Statistiche Nazionali) stima che le perdite in termini di attività (vs normalità), che in aprile erano arrivate al 29%, si sono ridotte ad appena il 12% a giugno.

La normalizzazione contrasta con i dati della telefonia mobile che suggeriscono che il pendolarismo casa-lavoro sia ancora del 40% inferiore a quello pre-crisi. L'INSEE ha anche rivisto le previsioni del Pil francese del II Trim. da -20% a -17% (dopo il -5,3% del primo trimestre). Ribadiamo che il rimbalzo non sorprende e riteniamo sia stato dovuto alla grande domanda repressa dopo il blocco.

Gli effetti duraturi dovuti all'aumento della disoccupazione e al deterioramento dei bilanci delle imprese saranno evidenti solo in seguito. Ciò detto, l’estate potrebbe portare con sè una forte ripresa, con i dati economici che continuano a rimbalzare.

Una ripresa a V sarà probabilmente solo un'illusione estiva, ma potrebbe sostenere gli asset rischiosi più a lungo e conferire un po’ di vantaggio ai ciclici (positiva per i titoli ciclici, valute EM e azioni, USD ribassista).

Banche - La BCE offre sollievo a un settore in difficoltà.

Le banche dell'Area Euro hanno ottenuto un prestito straordinario dalla BCE, pari a €1,3 trilioni di euro in occasione dell'operazione TLTRO-III, un record.

Probabilmente parte di esso andrà a coprire prestiti precedenti della BCE in scadenza. La componente di stimolo netto tuttavia, pari a quasi 550 miliardi di euro, rappresenta comunque un record storico.

Le banche avranno preso in prestito al -1% se soddisfano gli obiettivi (allentati) del prestito; prima di utilizzare il denaro, possono parcheggiarlo presso la BCE al -0,50% e realizzare un profitto facile di 50 pb.

Tali depositi sono ora convenientemente esclusi dal calcolo dell'indice di leva finanziaria; tale esclusione fa parte di uno sgravio normativo, che libera le banche dai contributi in conto capitale quando il valore dei loro titoli di Stato diminuisce (come già discusso in questa sede).

Come abbiamo mostrato la scorsa settimana, le banche hanno già iniziato a parcheggiare più liquidità nei titoli di Stato, e prevediamo che questa pratica continui, dato che il TLTRO sarà regolato il 24 giugno.

Ciò dovrebbe sostenere ulteriormente lo spread governativo (e del credito IG).

Il sostegno dalle politiche continua. Sono state molte le notizie della scorsa settimana. Un elenco non esaustivo comprende: 1/ La Fed ha lanciato il suo programma di acquisti di obbligazioni societarie sul mercato secondario.

Ce lo aspettavamo ma le condizioni sono state allentate. In particolare, le imprese non devono più scegliere di aderire e lo stigma legato agli acquisti della Fed scompare - di nuovo una buona notizia per il Credito.

2/ La Banca d'Inghilterra ha aggiunto 100 miliardi di sterline al suo programma QE (il mercato è rimasto comunque deluso perché la Banca d'Inghilterra ha detto di prevedere di completare il programma entro la fine del 2020, non offrendo alcuna guida per il prossimo anno; inoltre, non sono stati discussi i tagli dei tassi).

3/ I politici statunitensi stanno discutendo un piano sulle infrastrutture, dell'ordine di 1,0-1,5 trilioni di dollari (4,3-6,5% del PIL).

4/ I colloqui relativi alla Brexit sono stati più costruttivi; ci aspettiamo progressi limitati nell’estate; la partita si giocherà probabilmente a settembre e ottobre.

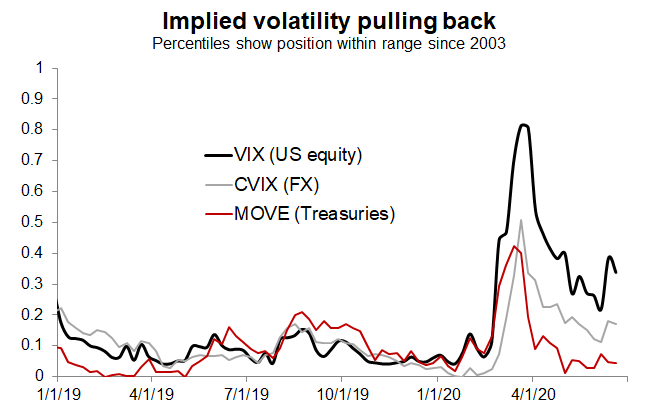

Volatilità in ritirata. Come ci aspettavamo, la brusca correzione dell'11 giugno ha avuto poco seguito. Dopo una breve impennata (VIX sopra i 40), la volatilità è scesa per tutte le classi di attivo (grafico 5).

Ricordiamo che la volatilità dei tassi si è ridotta velocemente e negli Stati Uniti sta tornando verso i minimi storici.

La Fed ha dato un grande aiuto, annunciando, all'inizio della crisi, un QE illimitato; il dot plot della Fed suggerisce inoltre che i tassi resteranno fermi per anni, e la discussione sul Controllo della Curva dei Rendimenti (Yield Curve Control - YCC) rende chiaro che la Fed intende mantenere i tassi a lungo termine molto bassi. Non saranno molti a voler contrastare la Fed, almeno non prima che l'inflazione torni a crescere (secondo noi, un rischio remoto). La volatilità dei tassi più bassa tende a sostenere il carry trade del reddito fisso, e quindi spread creditizi ridotti.

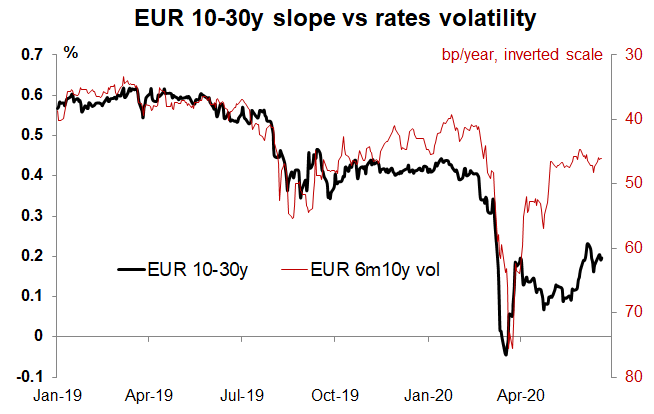

Attenzione alla curva. Anche in Europa ci aspettiamo che i rendimenti obbligazionari restino bassi, con l'inflazione che rimane a livelli bassi e la BCE che si attiene al suo frenetico piano di acquisti.

Vediamo però spazio di crescita per i tassi a lungo termine (a partire da 30 anni), almeno su base relativa.

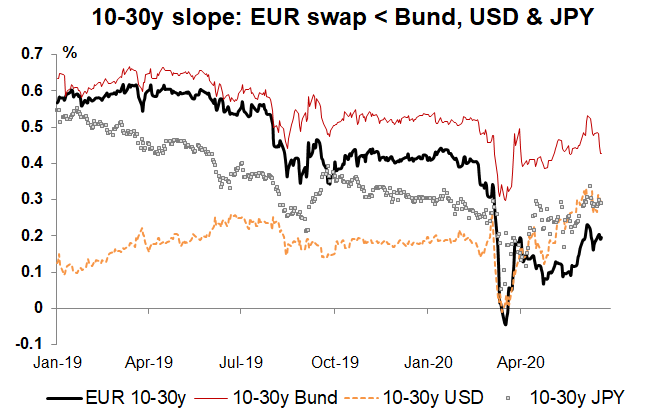

Il rallentamento della volatilità dei tassi tende ad accentuare la pendenza dai 10 a 30 anni, ma quest'ultima ha subito un ritardo negli ultimi due mesi (grafico 6).

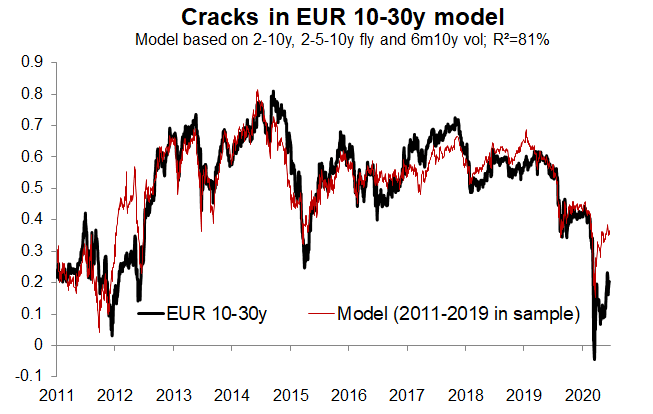

Un modello di curva più completo suggerisce che il fair value per il 10-30 anni Eur si aggiri intorno ai 35pb, mentre lo swap sta ora a 19pb (grafico 7).

Una parte della spiegazione può in realtà essere data dalle grande compagine assicurative; il forte sell-off del rischio nel mese di marzo ha avuto un impatto significativo sui coefficienti di solvibilità, causando un certo de-risking dei portafogli e sforzi per risparmiare capitale, ad esempio riducendo il gap in termini di duration (durata delle passività più lunga di quella delle attività).

La revisione di Solvency II, attualmente in (accesa) discussione, è anche vista come potenzialmente in grado di aumentare i flussi in entrata e provocare un appiattimento delle curve; ciò detto l’EIOPA ha recentemente posposto la revisione a fine 2020, la riforma quindi non entrerà in vigore prima di gennaio 2022.

Più concretamente, il governo olandese ha appena proposto una riforma delle pensioni, che probabilmente diventerà legge. La riforma sosterrà la transizione, dal 2022 al 2026, da un quadro di Defined Benefit a un quadro di Defined Contribution, che implica una minore necessità di copertura in termini di duration.

Il settore dei fondi pensione olandesi, con quasi 1,5 trilioni di miliardi di euro di attivi, è di gran lunga il più grande dell'Area Euro, e i flussi che vi si registrano hanno un impatto significativo sulla parte lunga della curva. L'impatto maggiore si avrà probabilmente sugli swap in Euro a lungo termine, implicando un irripidimento della curva 10-30 anni con una migliore performance delle obbligazioni a lunga scadenza rispetto agli swap.

Come mostra il grafico finale riportato di seguito (grafico 8), c'è spazio per un inasprimento della pendenza degli swap 10-30 anni in Euro, in ritardo rispetto a curve simili (Bund, USD e JPY swap).