Fuochi d'artificio dalle Banche Centrali

Di Vincent Chaigneau, Head of Research, Generali Investments

Il contagio rallenta: i nuovi casi di coronavirus sono vicini al picco. Il numero totale di casi confermati di coronavirus, ormai più di 1,6 milioni nel mondo, al momento cresce meno del 6% al giorno quindi più lentamente rispetto al 9% di una settimana fa e al 12% di due settimane fa. Una conferma di questa tendenza indicherebbe che il numero di nuovi casi giornalieri sta per stabilizzarsi, poco sopra quota 85 mila. Indubbiamente sono ancora troppi per abbandonare la linea del distanziamento sociale e ricostruire la vecchia rete di collegamenti globali, pertanto il confinamento continua, anche se alcuni paesi come la Danimarca e l'Austria stanno iniziando gradualmente ad allentare le restrizioni a livello locale.

Sollievo finanziario. I mercati finanziari mondiali stanno mostrando chiari segnali di sollievo. L'indice S&P500, che il 23 marzo era sceso a -34% dal picco, ha dimezzato le perdite (-17,6% dai massimi). La settimana scorsa i fondi hanno visto un'ulteriore stabilizzazione: a livello globale, sono ripresi gli afflussi nei fondi azionari e persino quelli investiti nel credito investment grade hanno visto qualche progresso, dopo i livelli record di rimborsi nelle cinque settimane passate. Anche l'emorragia dai fondi monetari statunitensi (i cosiddetti prime money market fund) si è fermata.

Il nuovo piano della Fed per sostenere il mercato del credito commerciale (Commercial Paper – CP) è partito il 14 aprile, ma gli spread a 3 mesi (indice CPI) verso i Treasury Bill si sono già dimezzati a meno di 100 punti base. La volatilità ha continuato ad arretrare sui mercati azionari, obbligazionari e del credito. Ovviamente non tutto è tornato alla normalità, per esempio gli spread dei tassi interbancari segnalano ancora tensioni sui mercati monetari e quelli del credito cash hanno appena iniziato a scendere dopo l'ampliamento massiccio visto in cinque settimane precedentiil 24 marzo, un processo rallentato dall'impennata di attività sul mercato primario (con il ritorno degli emittenti sul mercato) che a sua volta è un segnale di risanamento.

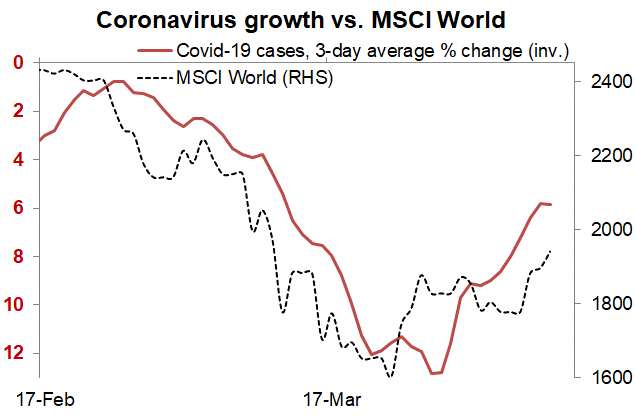

Fuochi d'artificio dalle Banche Centrali. I mercati finanziari più tonici riflettono principalmente le notizie positive sul rallentamento del contagio. Come si vede nel grafico in basso, c'è stato un legame fra il ritmo di diffusione del virus e la performance dell'azionario globale. Andando avanti non ci aspettiamo che questo collegamento risulti altrettanto forte: il danno alla crescita, agli utili e ai dividendi delle società è tale che il rally delle azioni sembra destinato a esaurirsi in fretta. Ciò detto, se le azioni sono riuscite a svoltare in modo così rapido e vigoroso è anche grazie alla risposta straordinaria sul piano delle politiche. La recente normalizzazione dei mercati finanziari non ha impedito alle banche centrali di imbracciare di nuovo il bazooka. Solo la scorsa settimana, ci sono stati almeno tre annunci spettacolari.

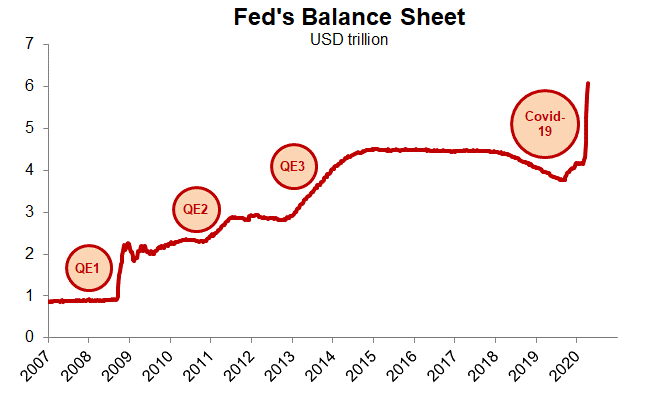

1. La Fed ha fatto sapere che estenderà sia il piano di acquisti di credito societario sul mercato primario e secondario (Primary and Secondary Corporate Credit Facility, SMCCF), sia il TALF (Term Asset-Backed Securities Loan Facility) che prevede l'emissione di titoli garantiti da varie forme di prestiti e, contestualmente, ha annunciato quattro nuovi programmi per fornire credito alle piccole e medie imprese e ai governi statali/locali. Un dato degno di nota è che adesso la Fed può acquistare sia i cosiddetti "fallen angels", ossia obbligazioni societarie declassate di recente dalla categoria investment grade a quella high yield, sia gli ETF ad alto rendimento. Nel complesso, fra programmi nuovi e ampliamento di quelli esistenti, la banca centrale statunitense fornirà prestiti per 2,3 trilioni di dollari, un valore superiore al 10% del PIL: nonostante l'enormità dell'importo, la Fed sta solo parzialmente attingendo al pool di garanzie da 454 miliardi di dollari che il dipartimento del Tesoro ha messo a disposizione (tramite il Fondo di stabilizzazione dei cambi) nell'ambito dei piani fiscali (e sul quale la Fed può moltiplicare la leva fino a 10 volte). Dopo gli annunci di questa settimana, la Fed ha utilizzato "soltanto" il 40% di quelle risorse. Intanto il bilancio è salito al livello record di 6,1 trilioni di dollari: come mostra il grafico in basso, la recente espansione del bilancio fa apparire insignificanti tutti i precedenti programmi di QE.

2. La Banca d'Inghilterra (BoE) ha dichiarato che finanzierà direttamente la spesa pubblica aggiuntiva: in altre parole, il governo potrà spendere facendosi finanziare direttamente attraverso l'espansione del suo conto presso la BoE, senza dover fare ricorso al mercato dei gilt. Sarà una soluzione "temporanea e di breve periodo", ma resta comunque l'esempio più straordinario di finanziamento monetario che implica una rimozione almeno momentanea della frontiera che separa la politica monetaria da quella fiscale.

3. Persino la BCE ha allentato ulteriormente gli standard riducendo gli scarti di garanzia (i cosiddetti haircut) sui propri prestiti e accettando come collaterale anche titoli più deboli, come il debito greco (classificato high yield o speculativo).

Questi sforzi sul piano delle politiche puntano chiaramente a scongiurare o limitare default e fallimenti, in modo da contenere l’impatto negativo provocato dalle misure di distanziamento sociale. Sappiamo che quando il PIL diminuisce durante le crisi poi non riesce a recuperare la traiettoria di crescita precedente, motivo per cui si sta facendo di tutto per cercare di limitare il danno. Non è questo il momento di pensare alla "distruzione creativa": i tentativi di salvare le attività imprenditoriali porteranno inevitabilmente a qualche errore nella destinazione dei capitali, che col tempo peserà sulla crescita potenziale, ma questa strategia resta comunque preferibile a quella di accettare la distruzione del capitale dovuta ai fallimenti.

L'Europa trova l'accordo sul pacchetto di salvataggio, ma il diavolo si nasconde tra i dettagli. I ministri delle finanze europei hanno concordato un pacchetto da 540 miliardi di euro che include un fondo comune anti-disoccupazione (100 miliardi), un'iniziativa della Banca Europea per gli Investimenti per fornire alle società fino a 200 miliardi di euro e linee di credito fino a 240 miliardi (circa il 2% del PIL) attraverso il Meccanismo Europeo di Stabilità (MES). Pur trattandosi di uno strumento utile, questo piano è lontanto da un'emissione congiunta. Dal 1° luglio 2013 il MES gode di uno status di creditore privilegiato simile (anche se di livello inferiore) a quello dell'FMI, pertanto qualsiasi prestito emesso da questo veicolo potrebbe scavalcare i titoli di debito dei governi nazionali. Certo, i ministri delle finanze hanno deciso anche di lavorare a un fondo temporaneo da 500 miliardi di euro che dovrebbe stimolare la ripresa economica, presumibilmente finanziato attraverso un'emissione comune, ma questo progetto resta vago e sarà discusso solo nei prossimi sei mesi.

Nonostante lo sforzo di solidarietà deludente a livello europeo, la risposta politica continua a supportare la stabilità dei mercati. Mentre ci aspettiamo che il rimbalzo azionario si esaurisca entro la fine della primavera, manteniamo una salda preferenza per il credito “sicuro”. Ora che la Fed comincia a mettere piede nel mercato high yield, persino i titoli più rischiosi potrebbero continuare a recuperare terreno.