Una pausa di (solenne) riflessione

Di Vincent Chaigneau, Head of Research, Generali Investments

Non è finita finché non finisce. La trasmissione del coronavirus continua a rallentare, ma non è ancora prossima allo zero. Nelle due settimane fino al 10 aprile, la crescita giornaliera del numero totale di nuovi casi accertati su scala globale ha mostrato un rallentamento lineare dal 12% al 6% circa, ma nell'ultima settimana il ritmo ha perso soltanto poco più di un punto (scendendo appena sotto al 5%).

Purtroppo il declino verso lo 0% sarà probabilmente asintotico e fino a quando il numero di nuovi casi non scenderà a un livello molto basso, sarà difficile allentare le misure di confinamento. Il rischio è che una seconda ondata di contagi provochi altri decessi imponendo il ripristino di una chiusura totale.

Alcuni paesi, come Singapore, Taiwan e Corea del Sud, hanno gestito la pandemia con una strategia diversa, affidandosi a rigorose misure di distanziamento sociale e test su larga scala, e il sistema ha funzionato, anche se Singapore di recente ha visto una nuova ondata di casi che ha costretto il governo a imporre un blocco delle attività il 7 aprile.

Il Giappone, che al momento vede il ritmo di contagio più veloce, è un altro esempio preoccupante. La lezione è che qualsiasi ritorno alla normalità sociale ed economica dovrà essere molto graduale e non potrà prescindere dalle regole sulla distanza di sicurezza e da un'intensa attività di test, se e quando ci saranno kit sufficienti a disposizione.

Per adesso i periodi di quarantena continuano ad essere prorogati, di altre tre settimane per esempio in Regno Unito e in Francia (fino all'11 maggio). Persino negli Stati Uniti, dove il presidente Trump è ansioso di far ripartire l'economia, il piano per allentare le misure di confinamento è cauto, lasciando gran parte della responsabilità ai governatori e definendo un articolato percorso di riapertura composto da tre fasi.

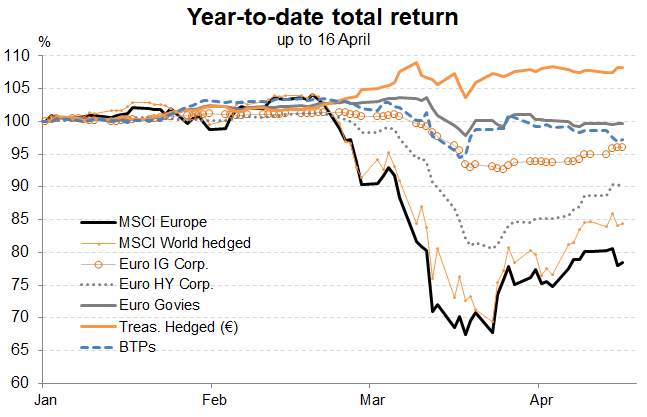

Una svolta sul fronte medico? I mercati finanziari hanno mostrato chiari segnali di sollievo a partire dalla fine di marzo (grafico 1), grazie al rallentamento dei contagi e alla poderosa risposta globale sul piano delle politiche economiche.

Gli investitori, dopo la cautela di marzo, hanno iniziato di recente a rimettere in gioco le enormi riserve di liquidità, tanto che nel corso dell'ultima settimana, i fondi azionari e obbligazionari mondiali hanno visto afflussi significativi. I mercati finanziari hanno fatto una pausa a metà aprile, fino a quando il 17 aprile le speranze di una svolta sul fronte della medicina non hanno spinto di nuovo verso l'alto gli attivi rischiosi.

Il sito dedicato alla salute STAT ha pubblicato un rapporto sulla risposta positiva ad un trattamento Gilead di alcuni pazienti in un ospedale di Chicago. La società tuttavia ha invitato alla cautela: "Bisogna analizzare la totalità dei dati per trarre qualsiasi conclusione sulla sperimentazione. Le evidenze aneddotiche, per quanto incoraggianti, non hanno la rilevanza statistica necessaria per stabilire il profilo di sicurezza ed efficacia del farmaco Remdesivir come trattamento del Covid-19". Gilead prevede di ottenere una serie di risultati più completi entro la fine di aprile. La sperimentazione condotta sui pazienti più gravi non include un gruppo di controllo (ossia trattato con un placebo).

Quarantena più lunga = recessione più profonda. Ogni mese di blocco totale probabilmente sottrae quasi 3 punti di crescita annuale al PIL, pertanto la nostra previsione di un declino dell'1% per il PIL mondiale deve essere rivista al ribasso. Nella settimana fino al 17 aprile, l'FMI ha pubblicato il suo documento sulle Prospettive economiche mondiali in cui prevede un calo del 3% del PIL globale.

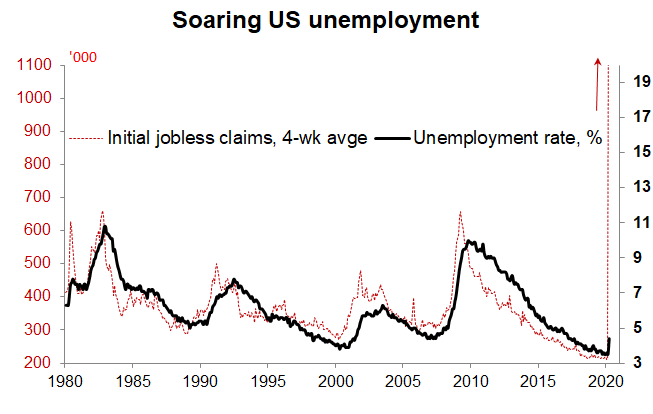

I rischi sono sbilanciati al ribasso: la Cina ha diffuso i dati sul PIL del primo trimestre, che rivelano un crollo del 9,8% nel periodo, o un -6,8% rispetto al T1 del 2019, e se questo è un dato indubbiamente negativo, le cifre per il secondo trimestre nelle economie occidentali sono anche peggiori. Negli Stati Uniti, le statistiche di marzo sulle vendite al dettaglio e sul comparto immobiliare, pur essendo già molto negative, non riflettono ancora appieno l'entità dei danni economici provocati dalla sospensione delle attività. Nelle ultime quattro settimane, 22 milioni di americani hanno chiesto sussidi di disoccupazione, quindi il tasso di disoccupazione sembra avviato a raggiungere il 17% molto rapidamente (grafico 2).

La speranza è che molti possano tornare a lavoro alla fine del lockdown, ma il processo di risanamento si annuncia lento. Un "arresto improvviso" dell'economia come questo, di fatto il peggiore per molti aspetti dai tempi della grande depressione, crea inevitabilmente effetti a catena che rendono più lenta la ripresa - non si può andare a fare jogging subito dopo un arresto cardiaco. Nell'ipotesi di base dell'FMI, alla fine del 2021 il PIL delle economie avanzate sarà ancora al di sotto del livello pre-crisi.

Gli effetti a catena includono comportamenti più cauti anche da parte dei consumatori e delle aziende. Il tasso di risparmio delle famiglie negli Stati Uniti è aumentato dal 4% del reddito disponibile prima della crisi finanziaria globale (2008/09) a circa l'8% subito dopo e si prevede che salirà ancora una volta che la Crisi da Covid Globale (GCC) sarà terminata, determinando una spesa per consumi tendenzialmente più fiacca.

Le società hanno visto anche un deterioramento delle posizioni di cassa e di bilancio che fa presagire un calo della spesa in conto capitale. Le politiche messe in campo si sono focalizzate sull'esigenza di tenere in vita le attività, ma senza la cancellazione di una parte consistente del debito, molte società si ritroveranno comunque in una situazione finanziaria decisamente debole. I dubbi sulla sostenibilità del debito limiteranno anche la potenza di fuoco dei governi il prossimo anno, dopo l’enorme spesa sostenuta quest’anno.

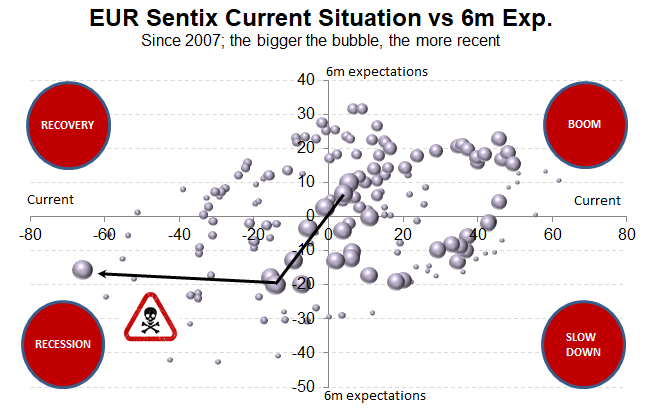

Conclusione. La scoperta di una cura efficace agevolerebbe un ritorno più rapido alla normalità sociale ed economica; crescono le speranze, ma il verdetto non è ancora stato emesso. Intanto gli investitori devono metabolizzare il tracollo economico subito nel breve periodo e gli effetti a catena che impediranno una ripresa a V. È possibile che qualcuno stia sottovalutando la situazione: i sondaggi indicano che quasi tutti si rendono conto della gravità della recessione che si prospetta a breve termine, ma le aspettative a 6 mesi sono molto lontane dai minimi record delle crisi precedenti (grafico 3).

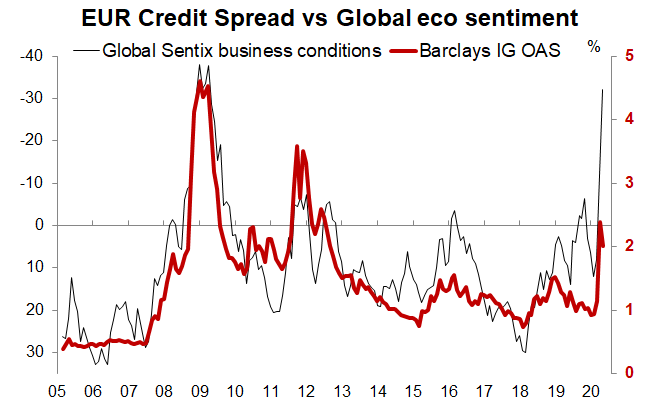

Anche se continuiamo a ritenere che gli asset rischiosi offrano delle opportunità nel lungo termine, per il momento restiamo fedeli alla scelta prudente di ridurre il rischio nei portafogli, preferendo settori e titoli difensivi e un credito più sicuro, dato che le ingenti misure messe in campo e gli acquisti delle banche centrali contribuiscono a limitare l'ampliamento degli spread (grafico 4).

Fonte: Generali Insurance Asset Management S.p.A. Società di gestione del risparmio, 17 aprile 2020