07 maggio 2021

Verso una grande riapertura

Market Perspectives di Generali Investments

- Nel pieno del rimbalzo economico globale dalla pandemia e tra le crescenti preoccupazioni sull'inflazione negli Stati Uniti, le pressioni al rialzo dei rendimenti continueranno. L'accelerazione del PEPP non ha fermato la risalita dei rendimenti, e la BCE si avvia verso una complessa riunione a giugno; simile prospettive attendono il Bund.

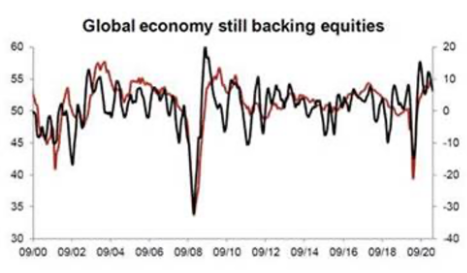

- La condiscendenza della Fed può alimentare timori d’inflazione, ma tenere sotto controllo i rendimenti reali conta di più per gli asset rischiosi. L’avanzamento del piano vaccinale, l’eccesso di risparmio e liquidità, e gli utili in aumento per ora ci inducono a stare lunghi negli asset rischiosi (azioni, credito) e sottopesare i titoli governativi a più lunga scadenza.

- Il posizionamento discrezionale e i flussi verso i fondi azionari, tuttavia, sono aumentati molto in alcuni segmenti. A mano a mano che il boom estivo supporterà l’esuberanza e la volatilità inizierà a diminuire, sarà necessario pensare a convenienti strategie di hedging.

Autori: Thomas Hempell, Head of Macro & Market Research di Generali Investments; Vincent Chaigneau, Head of Research di Generali Investments.

L'economia globale sta vivendo una grande riapertura. Contagi crescenti ancora colpiscono gran parte dell'Europa e dei mercati emergenti (India, Brasile), ma i paesi “campioni” nella diffusione del vaccino stanno aprendo la strada alla ripresa. Gli Stati Uniti beneficiano di un forte rimbalzo grazie alla riapertura di importanti settori, sostenuti da rilevanti pacchetti fiscali e dal persistente supporto della Fed. Gli esempi di Regno Unito e Israele dimostrano che efficaci campagne di vaccinazione consentono una rapida normalizzazione di parti significative dell'economia. I rischi di mutazioni persistono, ma l'offerta di vaccini è notevolmente migliorata e ciò aiuterà l’Unione Europea a recuperare terreno durante la primavera e l'estate.

Politica fiscale: cosa attendersi e quali impatti?

Lo stimolo della politica fiscale nell'Area Euro sarà di gran lunga inferiore a quello USA. Tuttavia, vari governi stanno espandendo i loro piani fiscali per quest'anno, che si aggiungono al Recovery and Resilience Facility, i cui primi fondi arriveranno nel secondo semestre dell’anno, dopo che è stato eliminato l’ostacolo della Corte Costituzionale tedesca.

È improbabile che in tale scenario le pressioni al rialzo sui rendimenti si allentino. Negli Stati Uniti, l'impulso fiscale e il rialzo temporaneo nel tasso d’inflazione (per lo più basato sugli effetti statistici dettati dal crollo dei prezzi dell’anno scorso) manterrà alte le preoccupazioni sull’andamento dei prezzi. In Europa, l’attesa grande riapertura incoraggerà gli investitori a diversificare il loro elevato stock di risparmi, dai più sicuri titoli di stato a basso rendimento, verso alternative più redditizie ma più rischiose.

Le banche centrali vogliono ritardare la discussione sulla riduzione degli acquisti di asset. Negli Stati Uniti, la condiscendenza della Fed può mantenere bassi i rendimenti reali più a lungo, ma l'eccessiva inflazione crea preoccupazioni. Nel frattempo la BCE dovrà affrontare la complessa riunione di giugno poiché l'accelerazione del PEPP nel secondo trimestre non ha impedito ai rendimenti del Bund decennale di raggiungere nuovi massimi post-Covid. Supponendo che i falchi fermeranno un incremento del PEPP, gli investitori potrebbero mettere alla prova la determinazione della BCE.

Un rimbalzo troppo rapido dei rendimenti è ancora una minaccia per gli asset rischiosi, insieme alle valutazioni elevate, ai crescenti flussi verso le azioni negli ultimi sei mesi e alle posizioni allungate in selezionati segmenti. Nel 2021, le azioni hanno già esteso il loro rally verso una crescita a due cifre, a beneficio della nostra posizione a favore del rischio.

Eppure, ci sono buone ragioni per credere che l'ulteriore aumento dei rendimenti possa essere controllato e ben gestito. Negli Stati Uniti i TIPS già scontano l’alta preoccupazione legata all'inflazione, con i mercati delle opzioni che stimano una probabilità del 30% che l’inflazione aumenti al 3% in cinque anni. Un’ inflazione eccessiva rimane una minaccia remota in Europa, dove il significativo output gap fa sì che il compito principale della BCE sia stimolare l’economia con la reflazione.

Probabilmente la Fed e la BCE in estate dovranno iniziare a ripensare il futuro dei programmi di acquisto di asset. Tuttavia, hanno ancora le munizioni necessarie a contrastare l’aumento disordinato dei rendimenti reali (in particolare per gli asset rischiosi) con l’aumento del QE, una rafforzata forward guidance, un’estensione della duration o un controllo più serrato, anche se poco probabile, della curva dei rendimenti.

Confermiamo la propensione al rischio

Manteniamo la propensione al rischio nei nostri portafogli, con un moderato sovrappeso sulle azioni e uno più consistente sul credito. Continuiamo a preferire i segmenti ciclici e value rispetto ai titoli più difensivi e growth. Nel credito, vediamo particolare valore nei titoli finanziari e nel segmento High Yield, mano a mano che la ripresa economica si consoliderà anche la leva finanziaria migliorerà, mentre i tassi di insolvenza stanno già raggiungendo il picco.

Manteniamo la posizione di sottopeso nei bond governativi europei core con scarso carry e un tendenza all’amento dei tassi, con rischi orientati al superamento delle nostre previsioni di rendimento. Ci piacciono i bond europei legati all’inflazione che, con l’avvicinarsi della ripresa, ancora presentano buone valutazioni. Il Dollaro americano ha già ritracciato buona parte del suo incremento di inizio secondo trimestre, ed altri venti contrari lo penalizzeranno in concomitanza della ripresa dell'economia globale.