Risultati consolidati Gruppo Generali al 31 dicembre 2025

12 marzo 2026 - 07:00 price sensitive

Generali raggiunge risultato operativo e utile netto normalizzato record, concludendo con successo il primo anno del piano “Lifetime Partner 27: Driving Excellence”

- Premi lordi in aumento a € 98,1 miliardi (+3,6%), grazie alla crescita significativa del segmento Danni (+7,6%)

- Raccolta netta Vita ai vertici del settore, in crescita a € 13,5 miliardi, trainata da puro rischio e malattia, prodotti ibridi e unit-linked. New Business Value aumenta a € 3,1 miliardi (+6,2%)

- Combined Ratio (CoR) migliora significativamente a 92,6% (-1,4 p.p.); il CoR non attualizzato continua il suo sviluppo molto positivo a 94,3% (-1,6 p.p.)

- Risultato operativo migliore di sempre a € 8,0 miliardi (+9,7%), guidato da tutti i segmenti di business

- Utile netto normalizzato record a € 4,3 miliardi (+14,5%). L'EPS normalizzato è in significativo aumento a € 2,85 (+16,2%)

- Asset Under Management complessivi a € 900 miliardi (+4,3%), con € 16 miliardi di flussi netti nell’Asset Management

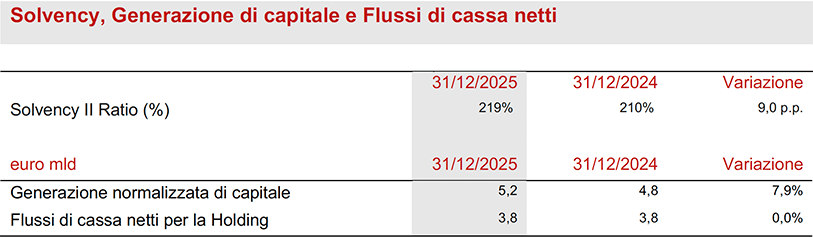

- Estremamente solida la posizione di capitale, con il Solvency Ratio al 219% (210% FY2024), grazie alla forte generazione normalizzata di capitale del Gruppo

- Proposta di dividendo per azione a € 1,64 (+14,7%) e buyback da € 500 milioni alla prossima Assemblea degli Azionisti, confermando l’impegno sulla crescita della remunerazione degli azionisti

Il Group CEO di Generali, Philippe Donnet, ha affermato: “I risultati record raggiunti nel 2025 concludono con successo il primo anno del nostro piano strategico ‘Lifetime Partner 27: Driving Excellence’ e confermano la continua creazione di valore per tutti i nostri stakeholder. In un contesto ancora caratterizzato da grande incertezza, abbiamo ulteriormente rafforzato il nostro ruolo di autentico Partner di Vita per tutti i clienti, offrendo loro protezione, serenità e stabilità. L'attenzione all’eccellenza nelle competenze core si riflette nell’ottima performance del Danni, grazie a un’elevata redditività tecnica, e nella più alta raccolta netta Vita a livello europeo, a dimostrazione della leadership di Generali in questo segmento e dell’alta qualità della nuova produzione. Anche l’Asset & Wealth Management ha rafforzato la propria crescita, con solidi flussi netti. Stiamo inoltre accelerando la trasformazione del modello operativo di Gruppo attraverso l’ampia adozione dell’AI, della digitalizzazione e dell’automazione, e siamo molto soddisfatti dell'ottimo avanzamento verso i nostri ambiziosi target di sostenibilità. Grazie a questi eccellenti risultati e alla posizione patrimoniale estremamente solida, e in linea con il chiaro impegno a garantire ai nostri azionisti rendimenti sempre più alti, proponiamo ancora una volta un dividendo per azione in aumento e il lancio del buyback da 500 milioni di euro per il 2026. Le nostre persone restano l'elemento fondamentale dietro al successo del Gruppo, e desidero pertanto ringraziare sinceramente tutti i colleghi e gli agenti per questo straordinario avvio del piano strategico”.

Executive summary

Milano – Il Consiglio di Amministrazione di Generali, riunitosi sotto la presidenza di Andrea Sironi, ha approvato il bilancio consolidato e il progetto di bilancio della Capogruppo relativi al 2025.

I premi lordi sono in aumento a € 98,1 miliardi (+3,6%), grazie allo sviluppo significativo di entrambi i segmenti, Vita e Danni.

La raccolta netta Vita è in forte crescita a € 13,5 miliardi, quasi interamente concentrata nelle linee puro rischio e malattia, prodotti ibridi e unit-linked, in linea con la strategia del Gruppo.

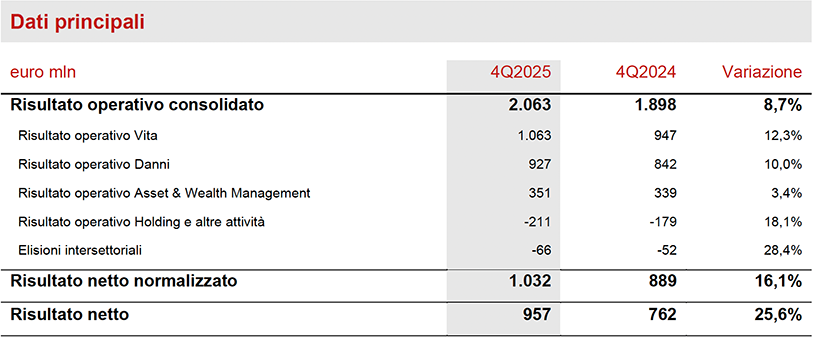

Il risultato operativo raggiunge il livello record di € 8.004 milioni (+9,7%), grazie al contributo positivo di tutti i segmenti di business.

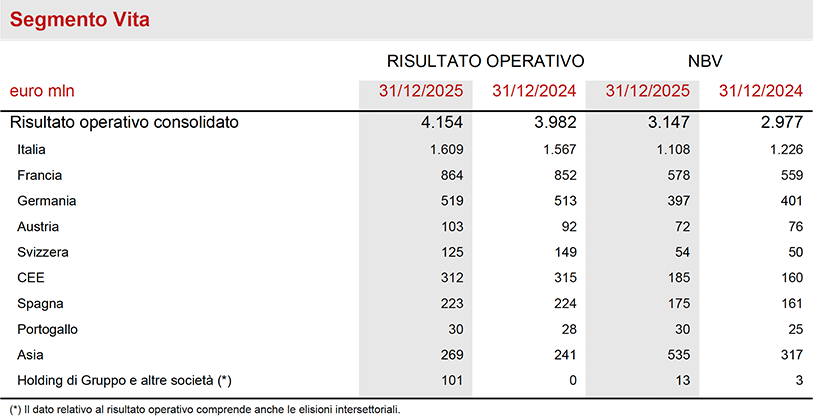

In particolare, il risultato operativo del segmento Vita è in crescita a € 4.154 milioni (+4,3%) e il New Business Value aumenta a € 3.147 milioni (+ 6,2%).

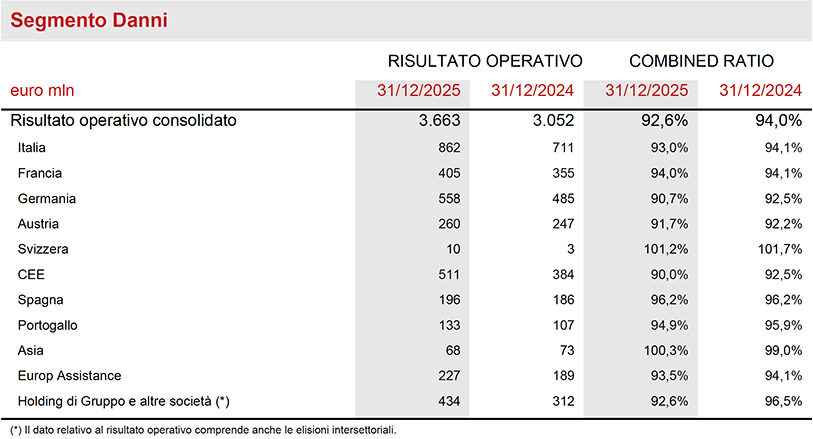

Il risultato operativo del segmento Danni è in forte aumento a € 3.663 milioni (+20,0%), con il Combined Ratio in miglioramento a 92,6% (-1,4 p.p.). Il Combined Ratio non attualizzato continua il suo sviluppo molto positivo a 94,3% (-1,6 p.p.): tale andamento ha beneficiato inoltre di una minore sinistralità corrente non attualizzata e di un minor impatto dei sinistri catastrofali, in parte compensati dallo sviluppo delle generazioni precedenti.

Il risultato operativo del segmento Asset & Wealth Management è pari a € 1.194 milioni (+1,5%), guidato in particolare dal risultato dell’Asset Management che aumenta a € 662 milioni (+7,5%).

Il risultato operativo del segmento Holding e altre attività è pari a € -610 milioni (€ -536 milioni FY2024).

L'utile netto normalizzato1 raggiunge il record di € 4.315 milioni (€ 3.769 milioni FY2024), in crescita del 14,5% grazie all’ottima diversificazione delle fonti di utile del Gruppo.

Il risultato netto cresce del 12,0% a € 4.172 milioni (€ 3.724 milioni FY2024), supportato dalla performance di business nel periodo.

Il patrimonio netto di Gruppo aumenta a € 32,1 miliardi (+5,5%), per effetto del risultato del periodo e dell’emissione del prestito obbligazionario perpetuo Restricted Tier 1, classificato come strumento di capitale per € 500 milioni, parzialmente compensati dalla contabilizzazione del dividendo 2025, dall’acquisto di azioni proprie riferito ai piani di incentivazione di Gruppo e dal buyback strategico per € 500 milioni.

Il Contractual Service Margin (CSM) è in crescita del 10,8% a € 34,6 miliardi (€ 31,2 miliardi FY2024).

Gli Asset Under Management (AUM) complessivi del Gruppo crescono significativamente a € 900 miliardi (+4,3% FY2024) con gli AUM di parti terze che raggiungono il livello record di € 384 miliardi, di cui € 273 miliardi sono asset gestiti dalle società di Asset Management.

Il Gruppo conferma la sua posizione patrimoniale estremamente solida, con il Solvency Ratio al 219% (210% FY2024), grazie alla forte generazione normalizzata di capitale.

Dividendo per azione

Il dividendo per azione che sarà proposto alla prossima Assemblea degli Azionisti è pari a € 1,64 e sarà pagabile a partire dal 20 maggio 2026, mentre le azioni saranno negoziate prive del diritto al dividendo a partire dal 18 maggio 2026.

Questo rappresenta quindi un incremento del 14,7% rispetto allo scorso anno, grazie agli eccellenti risultati del Gruppo, alla forte posizione di cassa e di capitale e al crescente focus sulla remunerazione degli azionisti, definiti nel piano strategico “Lifetime Partner 27: Driving Excellence”.

La proposta di dividendo comporta un’erogazione massima complessiva di € 2.480 milioni.

Il Gruppo ha inoltre confermato l’intenzione di avviare nel corso del 2026 un programma di riacquisto di azioni proprie da € 500 milioni, soggetto all’approvazione dell’Assemblea degli Azionisti e a tutte le rilevanti autorizzazioni.

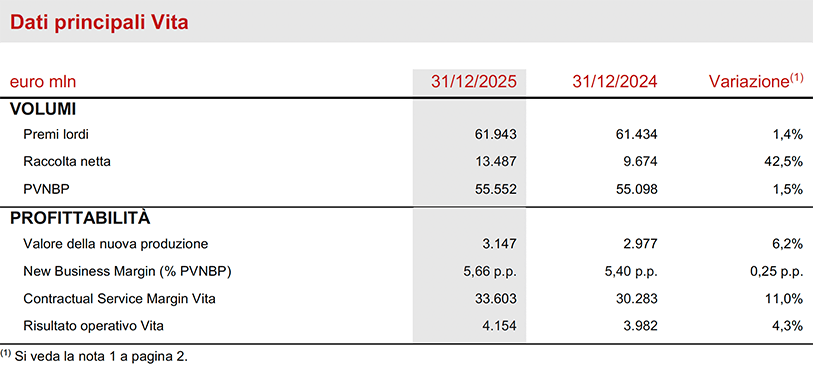

Segmento Vita

- Risultato operativo in crescita a € 4.154 milioni (+4,3%)

- Raccolta netta Vita molto positiva, pari a € 13,5 miliardi (+42,5%)

- New Business Margin a 5,66% (+0,25 p.p.); il valore della nuova produzione (NBV) aumenta a € 3.147 milioni (+6,2%)

I premi lordi del segmento Vita aumentano a € 61,9 miliardi (+1,4%) trainati dalle linee risparmio e puro rischio e malattia. Nel dettaglio, la linea risparmio registra un forte incremento (+10,7%), in particolare in Asia (+46,3%), mentre la linea puro rischio e malattia (+5,6%) cresce in quasi tutti i paesi in cui il Gruppo opera. La linea prodotti ibridi e unit-linked registra una contrazione del 4,0% che riflette il confronto con l’elevata base di partenza del 2024 nel corso del quale erano state implementate azioni commerciali mirate.

La raccolta netta Vita prosegue il trend di forte incremento attestandosi a € 13.487 milioni (€ 9.674 milioni FY2024), grazie al contributo positivo di tutti i segmenti di business e ai minori riscatti. La raccolta netta della linea risparmio cresce a € 2.406 milioni, grazie a Italia, Germania e Asia. La linea puro rischio e malattia si attesta a € 4.472 milioni, principalmente supportata dalla raccolta in Italia, mentre i prodotti ibridi e unit-linked raggiungono € 6.608 milioni, beneficiando in particolare dell’incremento in Francia.

La nuova produzione (espressa in termini di valore attuale dei premi futuri - PVNBP) è in aumento a € 55,6 miliardi (+1,5%), principalmente grazie alla solida produzione in Francia, Germania e Asia. Il valore della nuova produzione (NBV) aumenta significativamente a € 3.147 milioni (+6,2%) supportato da maggiori volumi e una redditività in miglioramento. Il New Business Margin (NBM) cresce a 5,66% (+0,25 p.p.)

Il Contractual Service Margin Vita (CSM Vita) è in aumento a € 33,6 miliardi (€ 30,3 miliardi FY2024). L’andamento positivo è supportato dal contributo della nuova produzione, pari a € 3,010 milioni, e dal rendimento atteso di € 1,492 milioni, che più che compensa il rilascio del CSM Vita per € 3,223 milioni.

Il risultato operativo del segmento Vita è in aumento a € 4.154 milioni (€ 3.982 milioni FY2024), grazie all’incremento del risultato operativo dei servizi assicurativi, pari a € 3.243 milioni (€ 3.039 milioni FY2024), composto principalmente dal rilascio del CSM Vita che migliora a € 3.233 milioni (€ 2.986 milioni FY2024). Questo risultato più che compensa la lieve flessione del risultato operativo degli investimenti, pari a € 911 milioni (€ 943 milioni FY2024).

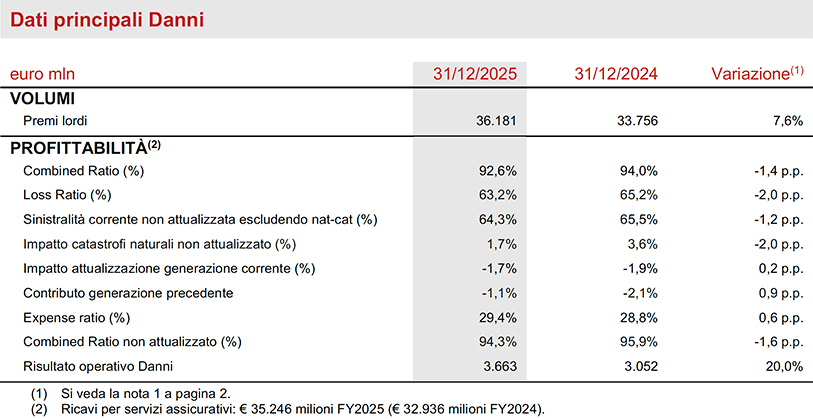

Segmento Danni

- Risultato operativo in forte crescita a € 3.663 milioni (+20,0%)

- Premi in significativo aumento a € 36,2 miliardi (+7,6%)

- Combined Ratio in forte miglioramento a 92,6% (-1,4 p.p.). Il Combined Ratio non attualizzato conferma il suo sviluppo positivo a 94,3% (-1,6 p.p.)

I premi lordi del segmento Danni sono in significativa crescita a € 36,2 miliardi (+7,6%), grazie alla performance di entrambe le linee di business. La linea Non Auto cresce del 7,3% e quella Auto del 7,5% ed entrambi i segmenti registrano un incremento di tutte le principali aree di operatività del Gruppo. Includendo il business accettato di Europ Assistance, i premi del segmento non Auto avrebbero registrato una crescita del 7,5%. Escludendo il contributo dell'Argentina, paese colpito da iperinflazione, i premi della linea Auto sono aumentati del 5,7%.

Il Combined Ratio migliora al 92,6% (94,0% FY2024), riflettendo il miglioramento del loss ratio al 63,2% (-2,0 p.p.), parzialmente compensato da un aumento dell'expense ratio al 29,4% (+0,6 p.p.) interamente dovuto ai costi di acquisizione più elevati. La dinamica del loss ratio riflette la migliore sinistralità corrente non attualizzata (Nat Cat escluse) e il minore impatto derivante da catastrofi naturali (-1.7 p.p.), che si attestano a € -593 milioni (-1.202 milioni FY2024). Tali effetti compensano il minor beneficio derivante dall'attualizzazione della generazione corrente, pari a -1,7% (+0,2 p.p.), nonché dal minore contributo delle generazioni precedenti (+0,9 p.p.).

Il combined ratio non attualizzato migliora al 94,3% (95,9% FY2024).

Il risultato operativo è in crescita a € 3.663 milioni (3.052 milioni FY2024), beneficiando del forte incremento del risultato operativo dei servizi assicurativi, pari a € 2.613 milioni (1.976 FY2024), più che compensando la diminuzione del risultato operativo degli investimenti a € 1.050 milioni (1.076 milioni FY2024). Il decremento è interamente riconducibile all’Argentina a seguito del marcato calo del tasso di inflazione locale. Escludendo l’Argentina, il risultato operativo degli investimenti sarebbe aumentato a € 1.018 milioni (€ 976 milioni FY2024).

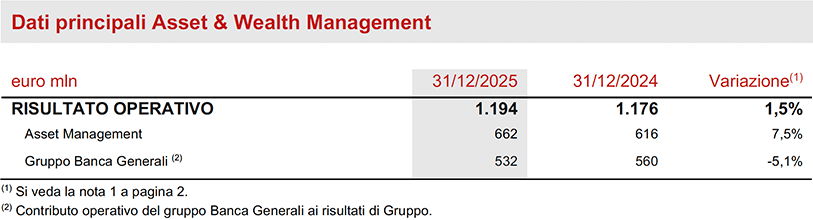

Segmento Asset & Wealth Management

- Risultato operativo Asset & Wealth Management pari a € 1.194 milioni (+1,5%)

- Gli AUM di parti terze hanno raggiunto il livello record di € 273 miliardi (+0,8%), grazie a flussi netti positivi per € 9,6 miliardi e al consolidamento di MGG

- Risultato operativo del gruppo Banca Generali si attesta a € 532 milioni (-5,1%) riflettendo il minor contributo delle commissioni di performance

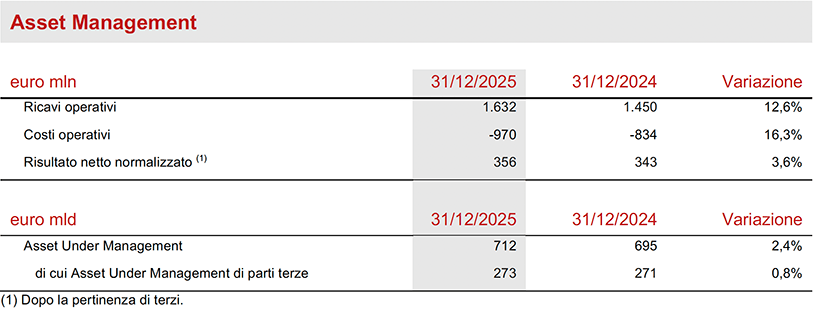

Il risultato operativo del segmento Asset & Wealth Management si attesta a € 1.194 milioni (+1,5%). Il risultato operativo del segmento Asset Management aumenta a € 662 milioni (+7,5%) grazie a più elevate commissioni di performance ed al contributo di Conning Holdings Limited (CHL) e delle sue controllate, inclusa MGG Investment Group. Il decremento del risultato operativo del gruppo Banca Generali, pari a € 532 milioni (-5,1%), riflette il minor contributo delle commissioni di performance.

I ricavi operativi crescono a € 1.632 milioni (+12,6%) grazie al contributo di CHL e delle sue controllate (€ 378 milioni), al maggior valore medio degli AUM, all’incremento del margine medio delle commissioni nonché a commissioni di performance più elevate, pari a € 162 milioni (€ 91 milioni FY2024).

I costi operativi sono in aumento a € 970 milioni (+16,3%) principalmente per effetto dell’inclusione di CHL e delle sue controllate per € 280 milioni oltre che per la crescita dei costi del personale. Il rapporto cost/income ratio dell’Asset Management si attesta al 59,4% (+1,9 p.p.), principalmente riflettendo il consolidamento per l’intero anno di CHL e delle sue controllate.

L’utile netto normalizzato del segmento Asset Management aumenta a € 356 milioni (+3,6%). Il risultato netto è anche influenzato da costi di integrazione e M&A e da altri elementi non ricorrenti rilevati nel risultato non operativo.

Gli AUM gestiti dalle società di Asset Management crescono a € 712 miliardi al 31 dicembre 2025 (+2,4% YE2024), risultato ottenuto malgrado un impatto negativo di circa € 26 miliardi legato all’effetto del tasso di cambio. La crescita è stata sostenuta principalmente da flussi netti positivi per € 16,2 miliardi e dall’andamento favorevole dei mercati finanziari.

Gli AUM di parti terze gestiti dalle compagnie di Asset Management crescono ad un livello record a € 273 miliardi (+0,8%), grazie a flussi netti positivi per € 9,6 miliardi, sostenuti da ottime performance da parte delle affiliate, nonostante l’impatto derivante dal tasso di cambio.

Segmento Holding e altre attività

- Il risultato operativo si attesta a € -610 milioni

Il risultato operativo del segmento Holding e altre attività si attesta a € -610 milioni (€ -536 milioni FY2024).

Il risultato operativo delle Altre attività è pari a € 150 milioni (€ 157 milioni FY2024) dovuto principalmente ad un pagamento una tantum di exit tax legato alla chiusura di un’entità estera e dai minori dividendi infragruppo. I costi operativi di Holding crescono del 9,8% anche per effetto dei costi legati a sviluppo di progetti strategici.

Situazione Patrimoniale e Finanziaria del Gruppo

- Estremamente solida la posizione di capitale, con Solvency Ratio al 219% (210% FY2024)

- Continua, forte generazione normalizzata di capitale a livello di Gruppo in crescita a € 5,2 miliardi

- Flussi di cassa netti disponibili per la Holding si attestano a € 3,8 miliardi

Il Gruppo conferma la posizione di capitale estremamente solida con un Solvency Ratio al 219% (210% FY2024). L’aumento riflette il significativo contributo della generazione normalizzata di capitale (+20 p.p.) e le positive varianze di mercato (+14 p.p.). Questi fattori hanno più che compensato gli impatti negativi dei cambiamenti regolamentari (-3 p.p.), le varianze non economiche (-8 p.p.), le operazioni di M&A (-3 p.p.) e i movimenti di capitale (-11 p.p.). L’impatto del nuovo programma di riacquisto di azioni da € 500 milioni proposto sarà contabilizzato nel Solvency Ratio dopo aver ricevuto tutte le necessarie approvazioni.

La generazione normalizzata di capitale, che include il pieno impatto del programma di acquisto di azioni proprie relativo al Long-Term Incentive Plan (LTIP) eseguito nel 2025, aumenta a € 5,2 miliardi (€ 4,8 miliardi FY2024), sostenuta dalla performance positiva di tutti i segmenti di business.

I flussi di cassa netti disponibili per la Holding sono pari a € 3,8 miliardi (€ 3,8 miliardi FY2024), principalmente grazie all’aumento della remittance, interamente guidato da componenti ricorrenti, e ai maggiori flussi di cassa della riassicurazione. Questo più che compensa l’incremento nei costi di Holding, legato all’avvio di iniziative strategiche, e una normalizzazione della componente fiscale, dopo un 2024 molto positivo che aveva beneficiato anche di un effetto straordinario.

Outlook

Il recente conflitto statunitense e israeliano con l’Iran avrà un effetto negativo sulla crescita dell’economia globale, incidendo sia sui prezzi dell’energia sia sulla fiducia. Prima del conflitto si prevedeva una crescita di almeno il 3% nel 2026, grazie ai precedenti tagli dei tassi di interesse, ad un impulso fiscale positivo in molte grandi economie e alla progressiva attenuazione delle incertezze commerciali. Nello scenario base di un’escalation del conflitto limitata, l’effetto negativo dovrebbe risultare contenuto: inferiore a 0,2 p.p. negli Stati Uniti, economia energeticamente autosufficiente, pari a 0,2-0,3 p.p. nell’area euro e leggermente superiore in Asia. Tale scenario poggia sull’ipotesi che sia gli Stati Uniti sia la Cina abbiano un interesse diretto a mantenere il conflitto circoscritto: la Cina dipende infatti dalle importazioni di energia fossile dalla regione, mentre gli Stati Uniti si preparano alle elezioni di medio termine, nelle quali la dinamica del costo della vita rivestirà un ruolo centrale. Di fronte ad uno shock di natura stagflazionistica, le banche centrali potrebbero accettare l’aumento dell’inflazione qualora il rialzo dei prezzi del petrolio si rivelasse solo temporaneo. Cionondimeno, tale contesto ridurrebbe i margini per ulteriori tagli dei tassi da parte della Federal Reserve. Il potenziale impatto sui prezzi al consumo dell’area euro non dovrebbe essere trascurabile. A inizio marzo appare improbabile che la BCE aumenti i tassi, ma un picco duraturo dei prezzi dell’energia aumenterebbe la probabilità di rialzi, per evitare il rischio di effetti inflazionistici di secondo ordine. Nel complesso, l’evoluzione del conflitto rimane soggetta ad elevata incertezza e una sua prolungata escalation comporterebbe un rischio di stagflazione.

In questo contesto, Generali è focalizzata sull’esecuzione del piano strategico Lifetime Partner 27: Driving Excellence secondo tre priorità strategiche: eccellenza nelle relazioni con i clienti, eccellenza nelle competenze chiave ed eccellenza nel modello operativo del Gruppo. Il piano strategico si fonda su tre pilastri: Persone, AI e Dati e Sostenibilità. Il Gruppo sta ulteriormente rafforzando il suo approccio Lifetime Partner attraverso un’esperienza cliente immediata, omnicanale e personalizzata, accelerando al contempo la crescita mirata nelle aree preferenziali, aumentando le competenze tecniche e portando a scala l’AI e piattaforme a livello di Gruppo.

Nel Vita, Generali punterà a una crescita profittevole facendo leva sull’ampia base di clienti e sulla forte presenza distributiva, rafforzando competenze tecniche e semplificando l’offerta con soluzioni innovative lungo tutte le fasi di vita. Le principali aree di focus riguardano i prodotti di protezione e salute nonché le soluzioni assicurative di risparmio a basso assorbimento di capitale, con servizi integrati per diventare il partner di riferimento nella salute, nella previdenza e nel risparmio. L’offerta di prodotti ibridi e unit-linked continua ad essere una priorità, rispondendo alle crescenti esigenze dei clienti in termini di sicurezza finanziaria, con l'obiettivo di diventare il partner di riferimento per la previdenza e il risparmio.

Nel segmento Danni, l’obiettivo del Gruppo è di massimizzare la crescita profittevole - soprattutto sulla linea non auto - nei mercati assicurativi in cui è presente, rafforzando la propria presenza e ampliando l’offerta nei paesi ad alto potenziale di crescita. Il Gruppo conferma e rafforza il suo approccio flessibile nei confronti degli adeguamenti tariffari, considerando anche il bisogno di coperture assicurative contro le catastrofi naturali. L’offerta nella linea non auto continuerà a crescere con soluzioni modulari disegnate su specifici bisogni del cliente. Generali proseguirà il focus su soluzioni assicurative legate all’ambiente e ai cambiamenti climatici. In questa direzione, ha creato il Group Climate Hub, per la definizione di metodologie e approcci per comprendere e gestire i rischi fisici e catastrofali.

Con riferimento alla politica degli investimenti, il Gruppo continuerà a perseguire una strategia di asset allocation volta a garantire la coerenza con le passività verso gli assicurati e a migliorare i rendimenti corretti per il rischio, con particolare attenzione all’incremento della redditività corrente. Gli investimenti in private e real asset continueranno a essere perseguiti gradualmente, per rafforzare la diversificazione del portafoglio e cogliere opportunità, adottando un approccio prudente che tenga conto della minore liquidità e della maggiore complessità di tali strumenti. Nel real estate, il Gruppo perseguirà una politica di diversificazione geografica e settoriale, monitorando e valutando attentamente le opportunità di mercato e la qualità degli asset.

Nell’Asset & Wealth Management, l’Asset Management continuerà ad ampliare l’offerta di prodotti, in particolare nei real asset e nei private asset, e a rafforzare i canali di distribuzione, anche facendo leva sulle competenze integrate con l’acquisizione di MGG Investment Group. Nel Wealth Management, il gruppo Banca Generali proseguirà nella strategia di crescita, anche grazie all’acquisizione di Intermonte e al lancio di Insurbanking, e nel focus sulla solida remunerazione degli azionisti.

Attraverso il piano Lifetime Partner 27: Driving Excellence - il Gruppo si impegna a realizzare nel triennio 2025-2027 ambiziosi target:

- una forte crescita dell’utile per azione: 8-10% CAGR dell’EPS2;

- una solida generazione di cassa: > € 11 miliardi di flussi di cassa netti cumulativi3;

- aumento del dividendo per azione4: >10% CAGR del DPS5 con ratchet policy

attraverso un chiaro framework di gestione del capitale, con un ulteriore focus sui rendimenti per gli azionisti:

- oltre € 7 miliardi di dividendi cumulativi6 (2025-2027);

- l’impegno al riacquisto di azioni proprie per un minimo di € 0,5 miliardi su base annuale, da valutarsi all’inizio di ciascun anno di piano (per un impegno complessivo di almeno € 1,5 miliardi5 lungo il periodo di piano), con un riacquisto di azioni proprie pari a € 0,5 miliardi eseguito nel 2025 e un ulteriore riacquisto da € 0,5 miliardi da avviare nel corso del 20265.

L'impegno di Generali per la Sostenibilità

La sostenibilità è stata pienamente integrata nella strategia Lifetime Partner 27: Driving Excellence di Generali. I principali risultati del 2025 includono:

- nel ruolo di investitore responsabile, € 8,7 miliardi rispetto al FY2024 in nuove soluzioni di investimento climatiche7 e il proseguimento della decarbonizzazione del portafoglio d’investimento corporate, raggiungendo il -60%8 rispetto al FY2019;

- nel ruolo di assicuratore responsabile, oltre € 2,2 miliardi (+22,0% rispetto al FY20249) in premi derivanti da soluzioni assicurative climatiche, continuando la decarbonizzazione del portafoglio assicurativo auto, che ha raggiunto un -24,4%10, e oltre € 3,5 miliardi (+9,6% rispetto al FY2024) in nuovi premi da soluzioni assicurative salute, protezione e pensionistiche per clienti sotto-serviti;

- nel ruolo di datore di lavoro responsabile, un tasso di engagement dell’85% (+2 p.p. rispetto al FY2024), un upskilling index del 31% e una riduzione delle emissioni del 48,5% nelle attività operative rispetto al 201911;

- nel ruolo di corporate citizen responsabile, attraverso l’iniziativa globale di The Human Safety Net, le iniziative sono state attivate in 25 paesi con oltre 515.000 beneficiari raggiunti (+50,6% rispetto al FY2024);

Grazie agli impegni assunti e ai risultati ottenuti, la leadership di Generali è confermata da valutazioni indipendenti, tra cui il rating MSCI ESG “AAA” e l’inclusione negli indici Dow Jones Sustainability Index Best-in-Class.

Eventi significativi successivi al 31 dicembre 2025

Il 7 gennaio, Generali ha completato il collocamento di un’emissione subordinata per € 650 milioni.

Il 14 gennaio Giulio Terzariol ha assunto il ruolo di Direttore Generale – Group Deputy CEO, a seguito del positivo completamento del consueto processo regolatorio.

Il 10 febbraio Generali ha annunciato la partnership con Swiss Life Global Solutions per la creazione del primo network di employee benefit a livello globale, avviando una partnership commerciale di lungo periodo e sottoscrivendo un impegno vincolante per l’acquisizione di Swiss Life Network (SLN) da parte di Generali Employee Benefits (GEB).

Il 9 marzo Generali ha raggiunto un accordo per la cessione del business Danni in Irlanda e Irlanda del Nord.

Gli altri eventi significativi intervenuti successivamente alla chiusura del periodo sono disponibili sul sito.

***

La Relazione Annuale Integrata e Bilancio Consolidato 2025 e la Relazione sulla Gestione e Bilancio d’Esercizio della Capogruppo 2025 saranno pubblicate sul sito istituzionale di Gruppo il 24 marzo 2026.

Q&A conference call

Il Group CEO, Philippe Donnet, il Direttore Generale – Group Deputy CEO, Giulio Terzariol, il Group CFO, Cristiano Borean, il General Manager, Marco Sesana, e il CEO di Generali Investments Holding, Woody Bradford, parteciperanno alla Q&A conference call sui risultati del Gruppo Generali al 31 dicembre 2025, che si terrà il 12 marzo 2026 alle ore 12.00 CET.

Per seguire la conferenza nella modalità di solo ascolto, digitare il numero +39 02 8020927.

***

Il Dirigente Preposto alla redazione dei documenti contabili societari, Cristiano Borean, dichiara, ai sensi del comma 2, articolo 154 bis del Testo Unico della Finanza, che l’informativa contabile contenuta nel presente documento corrisponde alle risultanze documentali, ai libri e alle scritture contabili.

Risultati di Generali 4° trimestre 2025

Ulteriori informazioni per segmento

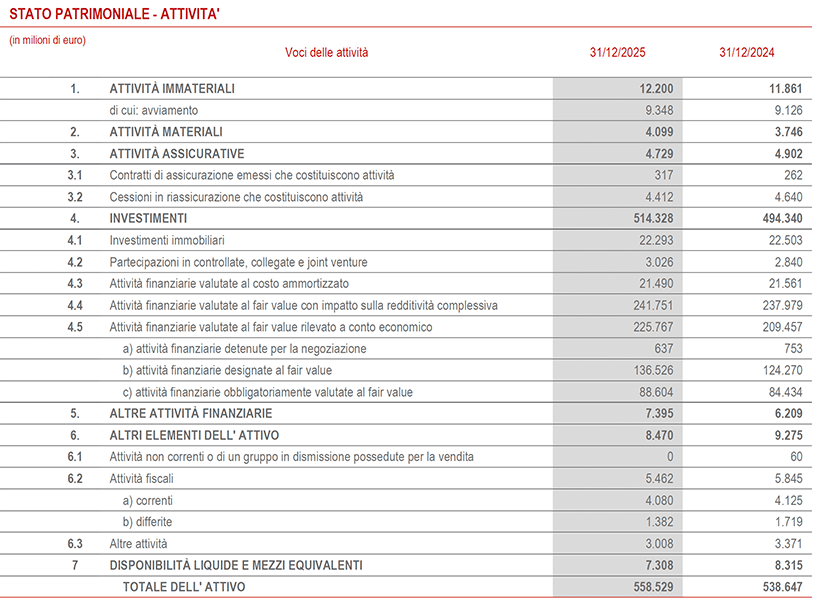

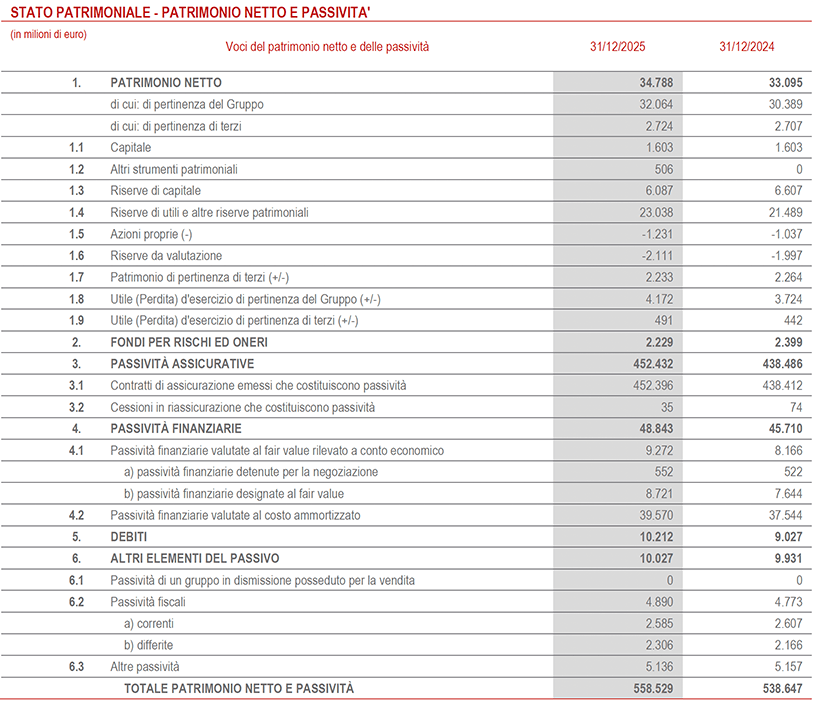

Stato patrimoniale (12)

Conto economico

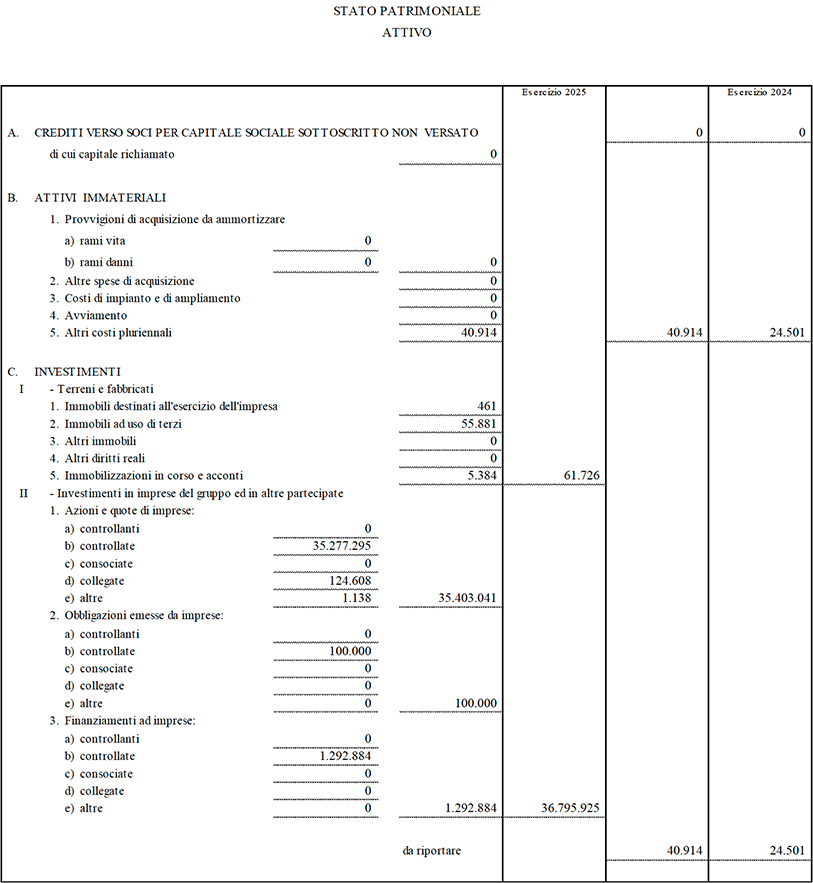

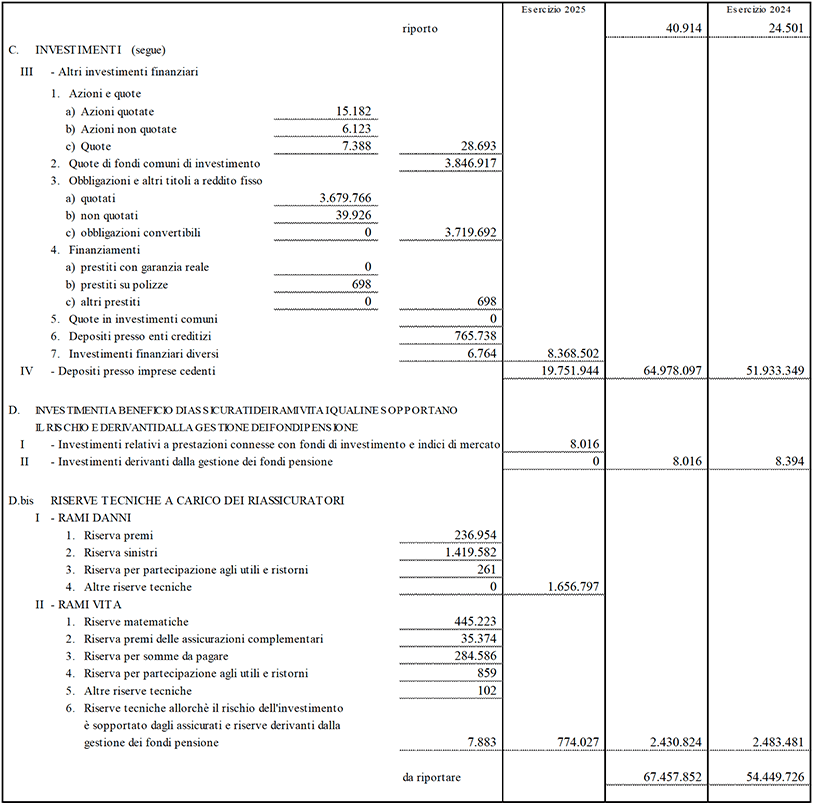

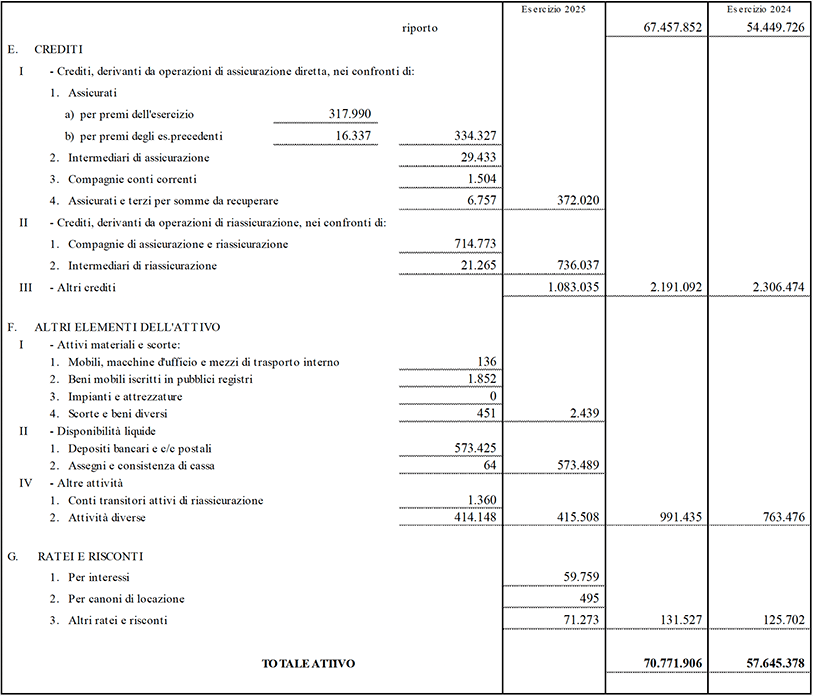

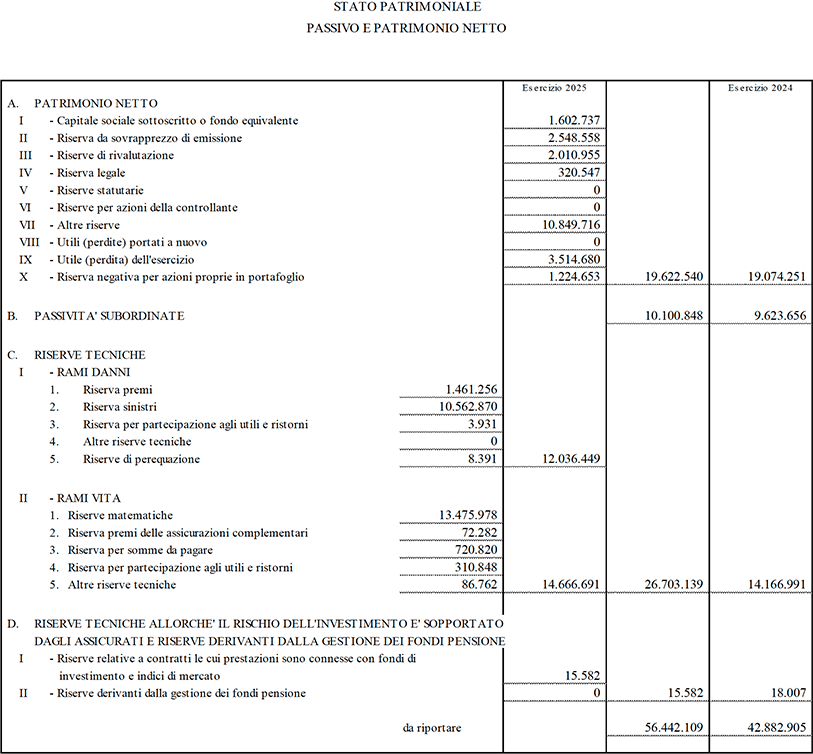

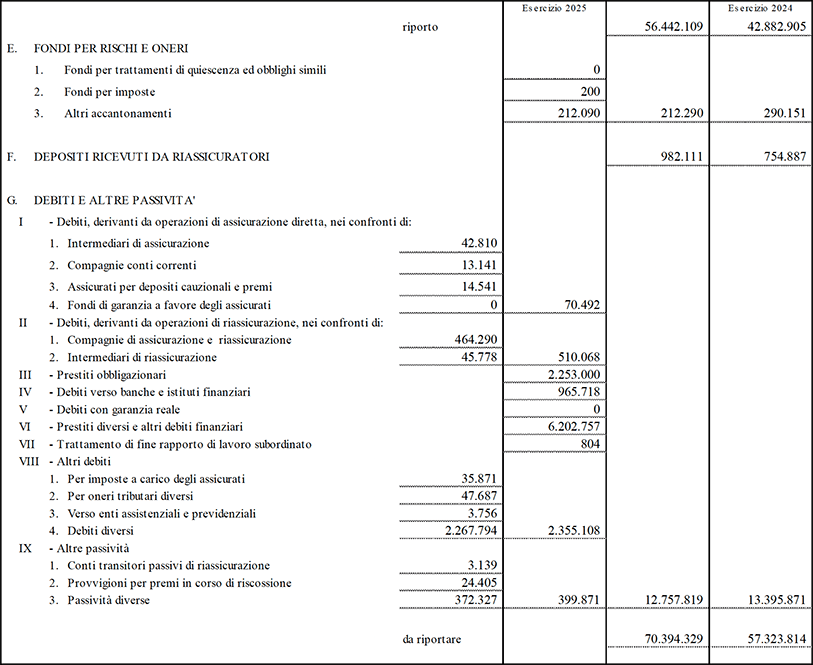

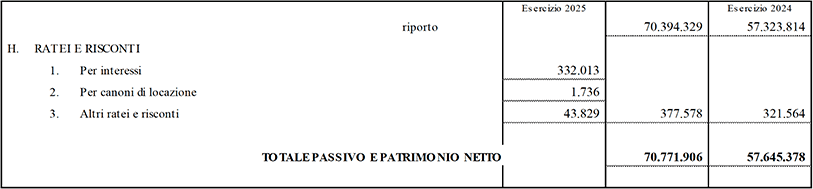

Stato patrimoniale e conto economico di Capogruppo (13)

Stato Patrimoniale

(in migliaia di euro)

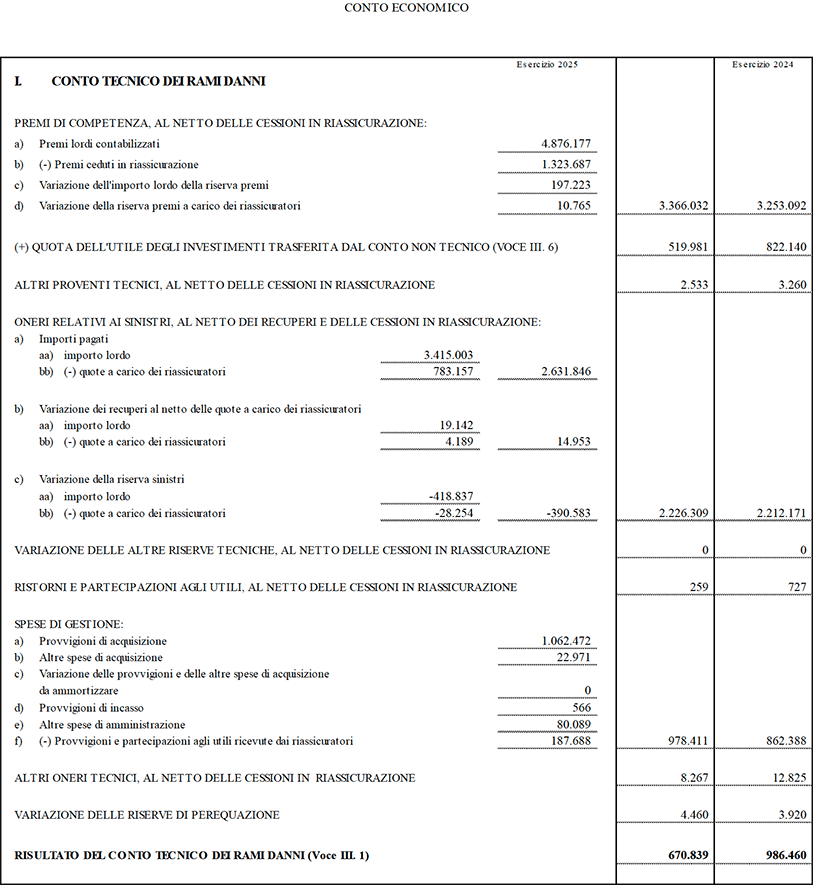

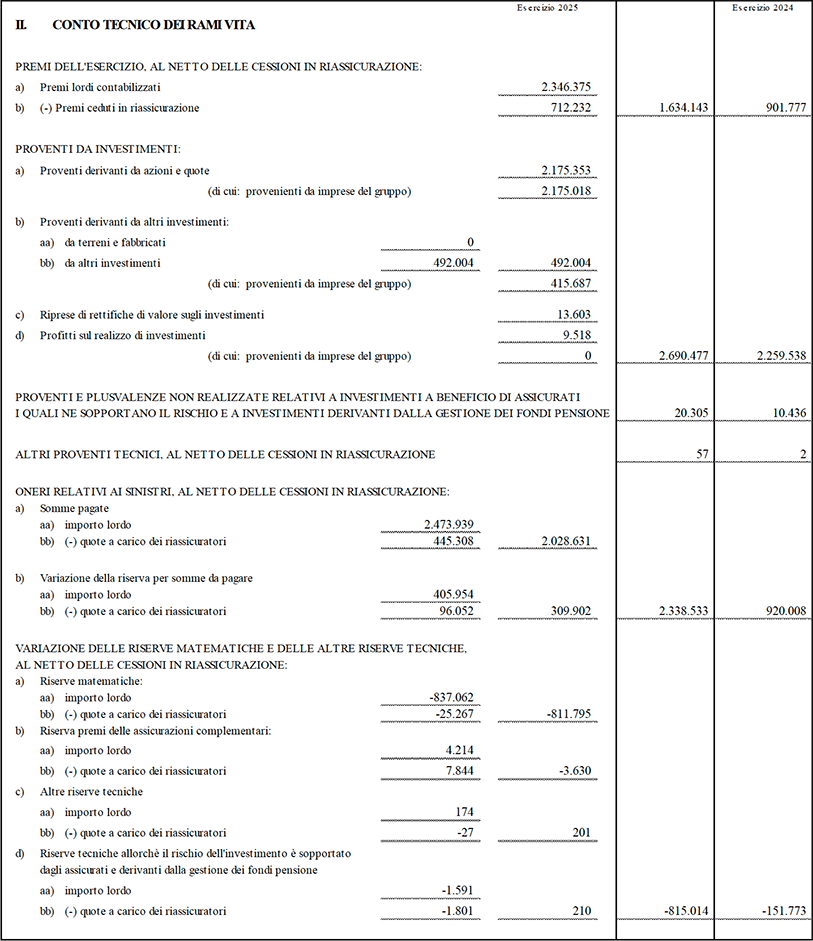

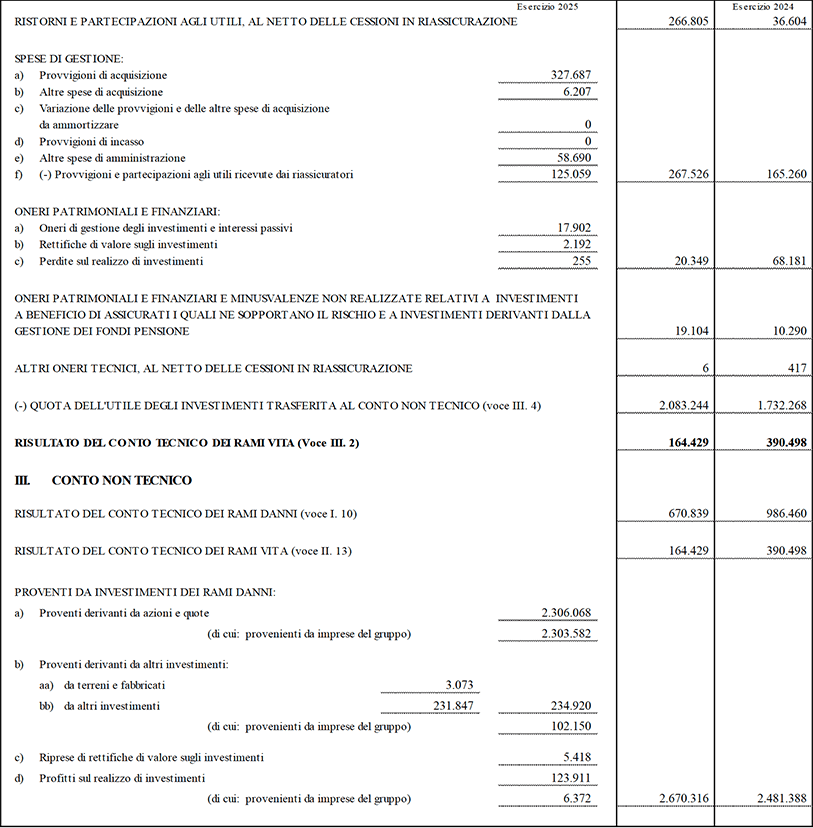

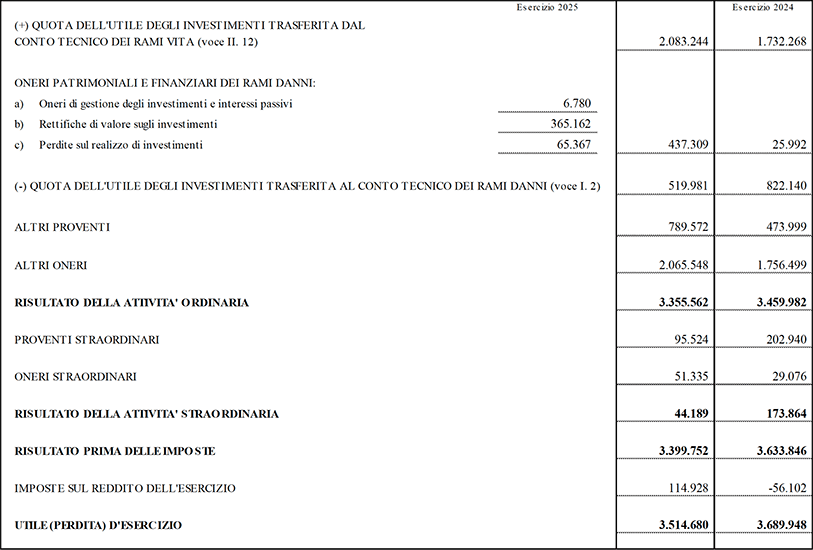

Conto Economico

(in migliaia di euro)

1 Per la definizione dell’utile netto normalizzato, si rimanda alla nota 2 a pagina 2.

2 CAGR su tre anni, basato sul risultato netto normalizzato di Gruppo.

3 Espressi in visione di cassa.

4 Subordinatamente a tutte le autorizzazioni del caso.

5 Tasso annuo composto di crescita del dividendo per azione a 3 anni con base pari al dato 2024 di € 1,28 per azione.

6 Subordinatamente a tutte le autorizzazioni del caso.

7 Il target è di +12 € miliardi ed è misurato come investimenti netti nuovi cumulati nel periodo 2025-2027. Il target copre un’ampia gamma di classi di attivi, sia investimenti diretti sia fondi, e include obbligazioni corporate e governative, debito-equity infrastrutturale e real estate. Soggetto alle condizioni e ai vincoli di mercato.

8 Il target per gli investimenti corporate include azioni quotate e obbligazioni societarie all’interno del portafoglio general account ed è pari a -60% YE2029 vs YE2019. Per azioni quotate e obbligazioni societarie, la riduzione è misurata tramite intensità di carbonio ponderata su € milioni investiti (YE25: 72.7 tCO2e/€ Mn). Soggetto alle condizioni e ai vincoli di mercato. L’obiettivo per il Real Estate è pari a -60% YE29 vs YE19. La riduzione è misurata in termini di intensità di carbonio per metro quadrato ed è soggetta alle condizioni e ai vincoli di mercato. A YE2025, la riduzione per il portafoglio Real Estate era pari al 61% rispetto FY2019 (YE25: 23.9 kgCO2e/m2).

9 Il target è un CAGR GDWP dell’8-10% nel periodo 2024-2027. Include coperture auto per la mobilità green, l’efficienza energetica e attività di energia rinnovabile. Soggetto alle condizioni e ai vincoli di mercato.

10 Il target per il portafoglio Personal Motor è -30% al 2030 rispetto al 2021, misurato tramite intensità carbonica ponderata sui premi (GWP), e include i portafogli privati di sottoscrizione auto di Italia, Germania, Francia, Svizzera, Austria, Repubblica Ceca, Ungheria, Slovenia, Polonia, Spagna e Portogallo (YE2025: 0.26 ktCO2e/€ Mn). Il target per il portafoglio GC&C è -40% al 2030 rispetto al 2021, per clienti che pubblicano dati sulle proprie emissioni. Soggetto alle condizioni e ai vincoli di mercato. A fine 2025 la riduzione del portafoglio GC&C ammonta al 33,7% rispetto al 2021 (YE25: 0.18 ktCO2e/€ Mn).

11 Il target è -60% al 2030 rispetto al 2019. Include emissioni Scope 1, 2 e 3 ed è calcolato in termini assoluti di emissioni GHG. L’obiettivo net-zero per le operazioni proprie è anticipato al 2035. Soggetto alle condizioni e ai vincoli di mercato.

12 Con riguardo agli schemi di bilancio previsti dalla legge, si precisa che si tratta di dati per i quali non è stata completata l'attività di revisione legale dei conti. Nei termini indicati dalle vigenti disposizioni normative, sarà pubblicata sul sito di Gruppo la Relazione Annuale Integrata e Bilancio Consolidato 2025 nella sua versione definitiva che sarà comprensiva, inoltre, della Relazione del Collegio Sindacale e delle Relazioni della Società di Revisione. In ossequio a IFRS8, si segnala che, a seguito delle modifiche introdotte dall’applicazione dei nuovi principi contabili IFRS9 e IFRS17, i dati comparativi dei prospetti contabili sono stati opportunamente rideterminati.

13 Con riguardo agli schemi di bilancio previsti dalla legge, si precisa che si tratta di dati per i quali non è stata completata l'attività di revisione legale dei conti. Nei termini indicati dalle vigenti disposizioni normative, sarà pubblicata sul sito di Gruppo la Relazione Annuale Integrata e Bilancio Consolidato 2025 nella sua versione definitiva che sarà comprensiva, inoltre, della Relazione del Collegio Sindacale e delle Relazioni della Società di Revisione. In ossequio a IFRS8, si segnala che, a seguito delle modifiche introdotte dall’applicazione dei nuovi principi contabili IFRS9 e IFRS17, i dati comparativi dei prospetti contabili sono stati opportunamente rideterminati.