Risultati Consolidati al 31 dicembre 2017 - Comunicato Stampa (1)

15 marzo 2018 - 07:30 price sensitive

Risultato operativo record, utile in crescita a € 2,1 mld, dividendo aumenta del 6% a € 0,85 per azione. Risultati 2017 in linea con piano strategico

- Risultato operativo record a € 4,89 mld (+2,3%), grazie a ramo vita, attività Investments, Asset & Wealth Management e raggiungimento anticipato obiettivo riduzione costi

- Utile netto supera i € 2,1 mld di euro (+1,4%)

- Operating RoE al 13,4%, in linea con l’obiettivo del piano strategico (>13%)

- Aumenta la redditività dei prodotti vita, con valore nuova produzione (NBV) in crescita del 53,8%. Raccolta netta vita a € 9,7 mld, tra le più alte del mercato. Riserve tecniche vita in aumento del 4,2%

- Combined Ratio a 92,8%, si conferma il migliore tra i peers

- Ulteriormente rafforzata la posizione di capitale: Regulatory Solvency Ratio a 208%, Economic Solvency Ratio a 230%

- Dividendo per azione pari a € 0,85, in crescita del 6% (€ 0,80 FY2016)

Il Group CEO di Generali, Philippe Donnet, ha affermato: “Gli eccellenti risultati che presentiamo oggi confermano la validità e l’efficacia del nostro piano strategico nell’attuale contesto di mercato. Siamo quindi perfettamente posizionati per raggiungere tutti gli obiettivi che ci eravamo fissati per il 2018. Alla luce di questi risultati, il Consiglio di Amministrazione proporrà all’Assemblea degli azionisti la delibera di un dividendo pari a 0,85 euro per azione, in aumento del 6 per cento rispetto agli 0,80 euro dello scorso anno.

L’eccellenza tecnica nei rami danni e vita, i risultati delle attività di Investments, Asset & Wealth Management, il raggiungimento della riduzione dei costi con due anni di anticipo hanno consentito di migliorare ulteriormente il risultato operativo, il più alto di sempre. Nel 2017, il Gruppo ha portato avanti progetti importanti, come il lancio della nuova strategia sull’asset management, l’ottimizzazione del posizionamento internazionale, il complesso e fondamentale riassetto del business in Germania - tutte iniziative che contribuiscono a rafforzare in modo significativo il nostro Gruppo. Questi risultati, ottenuti grazie all’impegno quotidiano e alla passione dei nostri colleghi, agenti e collaboratori, ci consentono di guardare con fiducia al futuro e di creare valore sostenibile per tutti i nostri stakeholder”.

Milano – Il Consiglio di Amministrazione di Assicurazioni Generali, riunitosi sotto la presidenza di Gabriele Galateri di Genola, ha approvato il bilancio consolidato e il progetto di bilancio della Capogruppo relativo al 2017.

EXECUTIVE SUMMARY

Il Gruppo chiude l’esercizio 2017 con risultati economici e patrimoniali eccellenti. In particolare, la crescita del risultato operativo e dell’utile netto, il miglioramento della qualità della raccolta netta vita e della redditività della nuova produzione confermano la piena attuazione della strategia presentata nel 2016, che sarà completata nel 2018.

Il risultato operativo di Gruppo raggiunge il livello record di € 4.895 milioni, in crescita del 2,3%, grazie al positivo andamento del segmento vita, alle attività di Investments, Asset & Wealth Management2 e alla riduzione dei costi conseguita con due anni di anticipo rispetto al target (-€ 200 milioni nei mercati maturi). La crescita dell’1,8% del risultato del segmento vita è attribuibile alla migliore performance degli investimenti. Il segmento Holding e altre attività migliora raggiungendo € 59 milioni, in particolare grazie agli ottimi risultati di Banca Generali e alle maggiori performance di Asset Management Europe.

Entrambi i segmenti bilanciano la flessione del risultato operativo danni (€ 1.972 milioni, -4,9%), influenzato da € 416 milioni di sinistri catastrofali, derivanti principalmente dagli uragani statunitensi e dalle tempeste che si sono verificate nell’Europa centrale, e dal minore contributo della gestione finanziaria, in un contesto di bassi tassi di interesse. Escludendo l’impatto dei sinistri catastrofali in entrambi gli anni a confronto, il risultato operativo danni sarebbe stabile.

L’operating return on equity, il principale indicatore di reddittività economica del Gruppo, si attesta al 13,4% (invariato rispetto al 31 dicembre 2016), confermando il raggiungimento dell’obiettivo strategico (>13%).

L’utile netto raggiunge i € 2.110 milioni, in crescita dell’1,4%, grazie al miglioramento del risultato operativo e non operativo, beneficiando principalmente di minori svalutazioni, nonostante l’incidenza delle dismissioni (€ -217 milioni) e l’incremento della fiscalità.

Per quanto riguarda la produzione, i premi complessivi del Gruppo si confermano stabili a € 68.537 milioni (-0,2%), con il segmento vita a € 47.788 milioni (-1%), mentre il ramo danni cresce dell’1,7% a € 20.749 milioni.

La raccolta netta vita si attesta a € 9.718 milioni, confermandosi tra le più alte del mercato.

Le riserve tecniche vita sono pari a € 388,7 miliardi in aumento del 4,2%. In particolare, le riserve unit linked crescono del 12,1%.

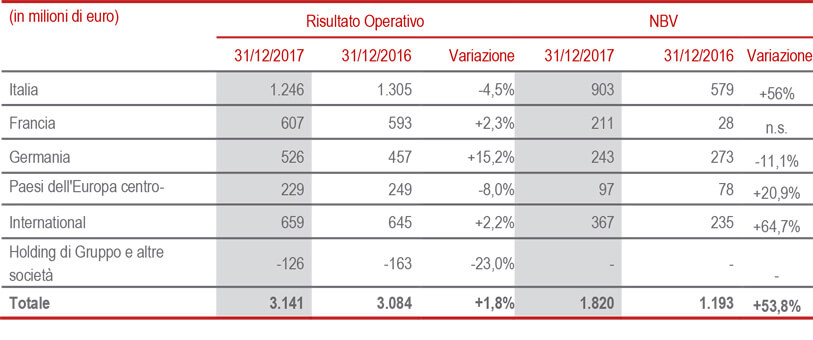

Il riorientamento strategico verso il business unit-linked e quello di puro rischio, unito all’efficace ridefinizione delle garanzie finanziarie, determina una significativa crescita della redditività (margine sul PVNBP) di 1,46 p.p. portandosi a 4,01% (2,56% al 31 dicembre 2016). Anche il valore della nuova produzione (NBV) segna un forte miglioramento (+53,8%) attestandosi a € 1.820 milioni (€ 1.193 milioni al 31 dicembre 2016).

La crescita dei premi danni è dovuta sia al comparto auto sia al non auto.

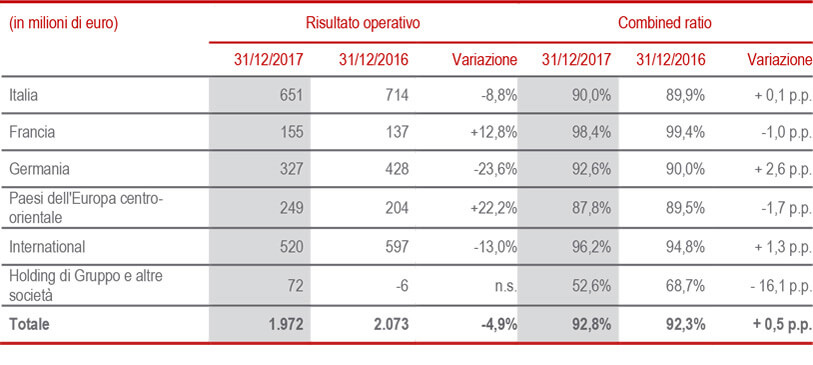

Il Combined Ratio, pari a 92,8% (+0,5%), si conferma il migliore tra i peers, coerentemente con la direttiva strategica di eccellenza tecnica del Gruppo. In particolare, al netto dei sinistri catastrofali, il loss ratio – l’incidenza dei sinistri sui premi – è migliorato dello 0,6% (62,9% da 63,5% nel 2016).

Il Regulatory Solvency Ratio – che rappresenta la visione regolamentare del capitale del Gruppo e si basa sull’utilizzo del modello interno unicamente per le compagnie che hanno ottenuto la relativa approvazione da parte dell’IVASS, e sulla Standard Formula per le altre compagnie – è risultato pari al 208% (178% FY 2016).

L’Economic Solvency Ratio, che rappresenta la visione economica del capitale ed è calcolato applicando il modello interno all’intero perimetro del Gruppo, è pari al 230% (194% FY2016).

DIVIDENDO PER AZIONE

Il dividendo per azione che sarà proposto alla prossima Assemblea degli Azionisti è pari a € 0,85, in aumento di € 5 centesimi per azione (+6%) rispetto all’anno precedente (€ 0,80 FY2016). Il payout ratio si attesta al 63% (60% nel 2016).

Il dividendo complessivo relativo alle azioni in circolazione è pari a € 1.330 milioni. Il dividendo sarà in pagamento dal 23 maggio, con data di legittimazione a percepire il dividendo il 22 maggio e stacco cedola a partire dal 21 maggio.

SEGMENTO VITA

- Risultato operativo in crescita a € 3,1 miliardi (+1,8%)

- In aumento il valore della nuova produzione (NBV) a € 1,8 miliardi (+53,8%) e la redditività del portafoglio (+1,46 p.p.), grazie a prodotti che presentano migliori caratteristiche in termini di ritorno rispetto al rischio

- Raccolta netta a € 9,7 mld

- Premi a € 47,8 miliardi (-1%)

- Riserve tecniche in aumento del 4,2%

La raccolta netta si attesta a € 9.718 milioni, confermandosi tra le più alte del mercato. L’andamento (-17,1%) riflette in particolare il calo registrato in Italia (-20,8%) attribuibile ai maggiori pagamenti derivanti da riscatti e alle altre politiche di ribilanciamento del portafoglio. In flessione anche International (-57,9%), che evidenzia un calo della raccolta, in particolare in Asia ed EMEA, unito a maggiori pagamenti. Rispetto al 2016, la raccolta netta è costituita esclusivamente da polizze unit linked e protezione mentre è negativa quella delle tradizionali risparmio.

Le riserve tecniche vita sono pari a € 388,7 miliardi in aumento del 4,2%. In particolare, le riserve unit linked crescono del 12,1%.

Il riorientamento verso il business unit linked e quello di puro rischio, unito all’efficace ridefinizione delle garanzie finanziarie, determina una significativa crescita della redditività (margine sul PVNBP) di 1,46 p.p. portandosi a 4,01% (2,56% al 31 dicembre 2016).

La nuova produzione, in termini di valore attuale dei premi futuri di nuova produzione (PVNBP), si attesta a € 45.429 milioni, in calo del 2,3%, sia nei premi unici (-2,8%) sia nei premi annui (-2,6%). Si osserva una forte crescita nella produzione del business unit linked (+28,7%) e un lieve miglioramento dei prodotti di puro rischio (+3%). I tradizionali prodotti di risparmio registrano una riduzione significativa (-19%) dovuta alle azioni programmate del Gruppo volte a ridurre il business soggetto a garanzie finanziarie. In linea con le direttive strategiche, il valore della nuova produzione (NBV) segna un forte miglioramento (+53,8%) attestandosi a € 1.820 milioni (€ 1.193 milioni al 31 dicembre 2016).

I premi vita sono pari a € 47.788 milioni (-1%), un andamento coerente con la politica di sottoscrizione che determina l’aumento delle polizze unit linked (+22,4%), in particolare in Italia (+57,3%) e Francia (+52,1%), e delle polizze puro rischio e malattia (+7%), che evidenziano un incremento generalizzato nei Paesi in cui opera il Gruppo.

SEGMENTO DANNI

- Premi in crescita a € 20,7 miliardi (+1,7%)

- Aumenta sia il comparto auto (+3%) sia il non auto (+ 0,9%)

- Combined Ratio a 92,8%, il migliore tra i peers

I premi danni si attestano a € 20.749 milioni, in crescita dell’1,7% attribuibile al comparto auto (+3%) trainato dalla Germania (+4,2%), Paesi CEE (+3,2%), America (+25,7%), Francia (+2,6%) e Spagna (+3,8%), i quali compensano il calo della raccolta auto in Italia (-4,5%), dove proseguono la contrazione del premio medio sul mercato e le misure adottate dal Gruppo per recuperare la redditività del portafoglio. In crescita anche la raccolta premi nel comparto non auto (+0,9%), che beneficia principalmente dello sviluppo nei paesi CEE (+3,6%), nella regione EMEA (+2,6%) e di Europ Assistance (+14%), mentre l’Italia e la Francia flettono rispettivamente dell’1,8% e del 2%, per effetto delle deboli condizioni di mercato nel settore corporate e in quello delle costruzioni.

Il risultato operativo è pari a € 1.972 milioni (€ 2.073 milioni al 31 dicembre 2016). La diminuzione (-4,9%) è influenzata principalmente dal maggior impatto dei sinistri catastrofali che complessivamente hanno pesato sull’anno per € 416 milioni, derivanti soprattutto dagli uragani statunitensi e dalle tempeste che si sono verificate nell’Europa centrale. Escludendo l’impatto dei sinistri catastrofali in entrambi gli anni a confronto, il risultato operativo danni sarebbe stabile.Il Combined Ratio di Gruppo si attesta a 92,8% (+0,5 p.p. rispetto al 31 dicembre 2016), confermandosi il migliore tra i peers. In particolare, il loss ratio si conferma stabile. Al netto dei sinistri catastrofali, migliora dello 0,6% (62,9% da 63,5% nel 2016).

SEGMENTO HOLDING E ALTRE ATTIVITà (3)

Il risultato operativo del segmento Holding e altre attività si attesta a € 59 milioni, evidenziando un forte aumento rispetto alla perdita di € 74 milioni del 31 dicembre 2016.

Il risultato operativo del segmento finanziario e altre attività cresce a € 513 milioni (€ 384 milioni al 31 dicembre 2016). L’aumento (33,6%) è determinato dalla notevole performance del segmento finanziario, in particolare per effetto dell’ottimo risultato di Banca Generali, che passa da € 190 milioni a € 241 milioni, grazie a maggiori performance fee, nonché dai positivi risultati delle altre società di asset management e real estate.

Al 31 dicembre 2017 le masse di terzi gestite da società bancarie e da società di gestione del risparmio del Gruppo si attestano a € 67.474 milioni (€ 56.324 milioni al 31 dicembre 2016), in crescita del 19,8%.

OUTLOOK

In un contesto macroeconomico e finanziario in ripresa, ma ancora caratterizzato da bassi tassi di interesse e incertezza sui mercati finanziari, il Gruppo proseguirà l’esecuzione disciplinata del proprio piano strategico.

Nel segmento vita il Gruppo continuerà l’attività di ribilanciamento del portafoglio con l’obiettivo di ottimizzarne la profittabilità e consentire un’efficiente allocazione del capitale, attraverso la semplificazione e innovazione della gamma di soluzioni di prodotto. Nel danni, nonostante il contesto di forte pressione competitiva, si prevede una raccolta premi in crescita.

Le iniziative sopra descritte permetteranno al Gruppo di contrastare il prolungato scenario di bassi tassi di interesse e di favorire la crescita, confermando gli obiettivi prefissati nel piano strategico.

Il Dirigente Preposto alla redazione dei documenti contabili societari, Luigi Lubelli, dichiara ai sensi del comma 2 dell’articolo 154 bis del Testo Unico della Finanza che l’informativa contabile contenuta nel presente comunicato corrisponde alle risultanze documentali, ai libri e alle scritture contabili.

IL GRUPPO GENERALI

Generali è un Gruppo assicurativo indipendente, italiano e con una forte presenza internazionale. Nato nel 1831, è tra i maggiori player globali ed è presente in oltre 60 Paesi con una raccolta premi complessiva superiore a € 68 miliardi nel 2017. Con quasi 71 mila dipendenti nel mondo e 57 milioni di clienti, il Gruppo vanta una posizione di leadership nei Paesi dell’Europa Occidentale ed una presenza sempre più significativa nei mercati dell’Europa Centro-orientale ed in quelli asiatici. Nel 2017 il Corporate Knights ranking ha incluso il Gruppo Generali tra le compagnie più sostenibili al mondo.

NOTA AI REDATTORI

Dalle ore 7:30 i seguenti documenti sono disponibili su www.generali.com: comunicato stampa, video pre-registrato con relativa trascrizione, presentazione per gli analisti, bilancio annuale e gli altri documenti finanziari.

Alle ore 12:00 si terrà la Analyst Call. I giornalisti possono seguire l’evento collegandosi al numero +39 02 3600 8045 (modalità solo ascolto).

L’app corporate di Generali offre il più recente pacchetto di informazioni istituzionali ottimizzate per gli apparecchi mobili. L’app è scaricabile gratuitamente dagli store di Apple e Android.

1 Le variazioni di premi, raccolta netta, PVNBP (valore attuale dei premi della nuova produzione), NBV (New Business Value), sono a termini omogenei, ossia a parità di cambi e area di consolidamento.

Con riferimento al disinvestimento delle società olandesi e irlandesi in applicazione all’IFRS 5, il relativo valore delle attività e passività, nonché il risultato economico, al netto degli effetti fiscali, sono stati rilevati separatamente nelle specifiche voci degli schemi di bilancio. Parimenti sono stati riclassificati i dati comparativi 2016; per ulteriori informazioni si veda il paragrafo “Variazione della presentazione degli indicatori di performance del Gruppo” in Nota alla Relazione sulla Gestione.

2 Come comunicato in data 21 febbraio 2018, è entrata in vigore la nuova rappresentazione geografica, costituita dai tre mercati principali - Italia, Francia e Germania - e da quattro strutture regionali (Paesi dell'Europa centro-orientale, International e Investments, Asset & Wealth Management e Holding di Gruppo e altre società).

3 Comprende le attività esercitate dalle compagnie del Gruppo nel settore bancario e del risparmio gestito, i costi sostenuti nell’attività di direzione e coordinamento e di finanziamento del business, nonché le ulteriori attività che il Gruppo considera accessorie rispetto alle attività core assicurative.

Indice degli allegati:

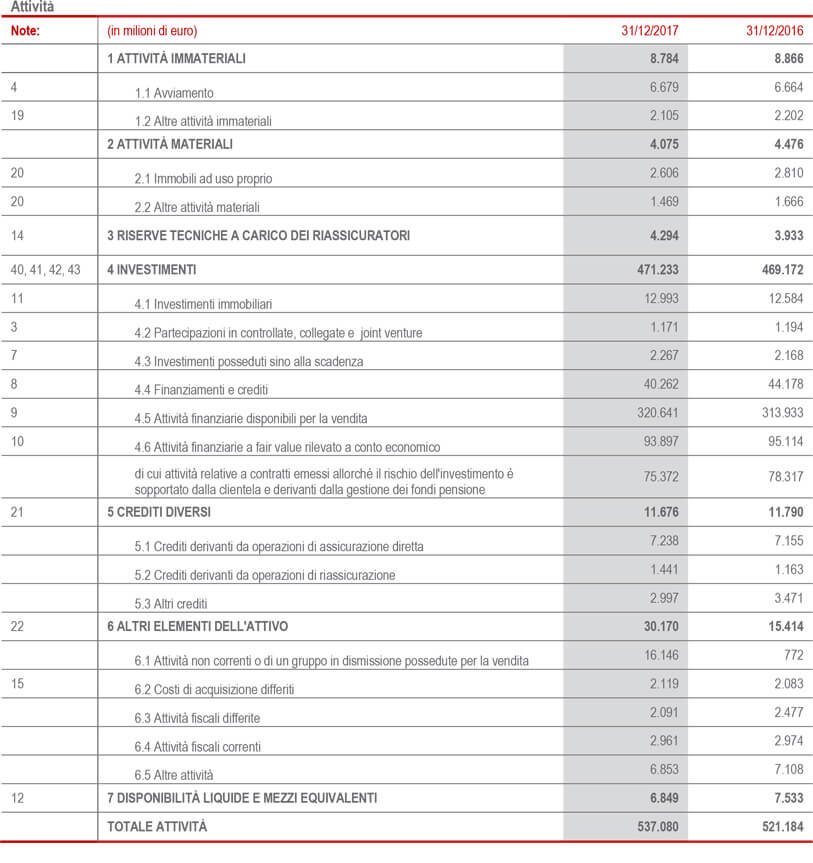

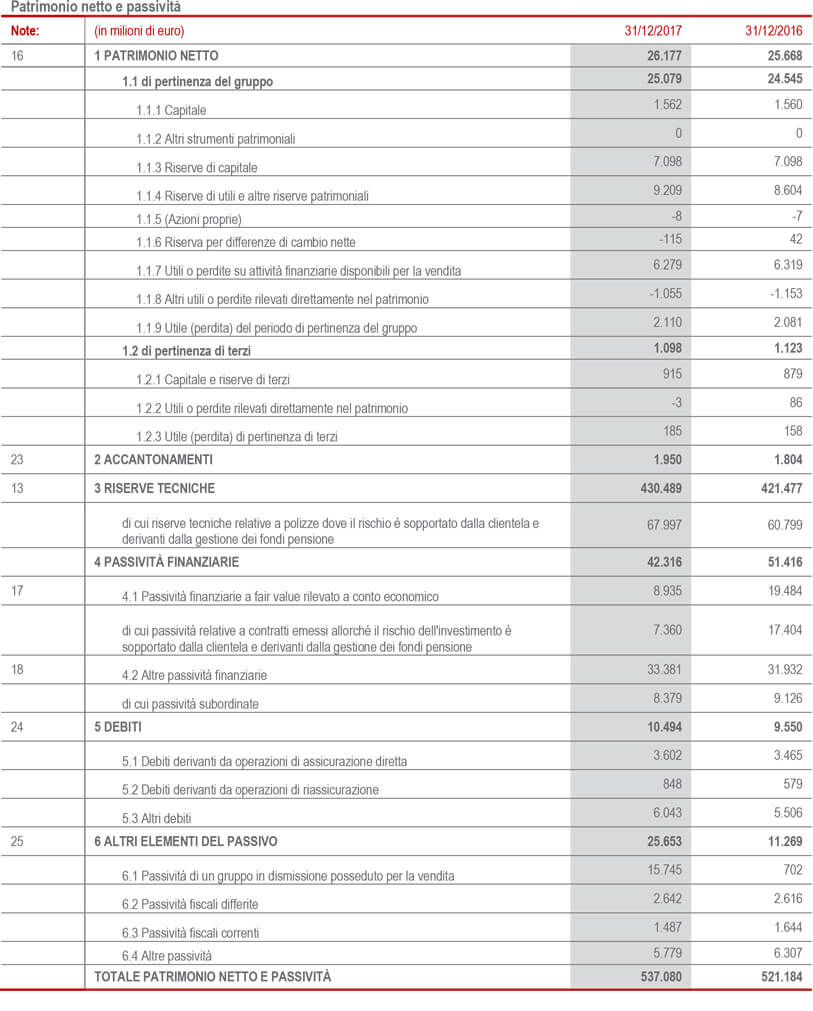

Stato patrimoniale e conto economico del Gruppo

1. Stato patrimoniale e conto economico di Gruppo

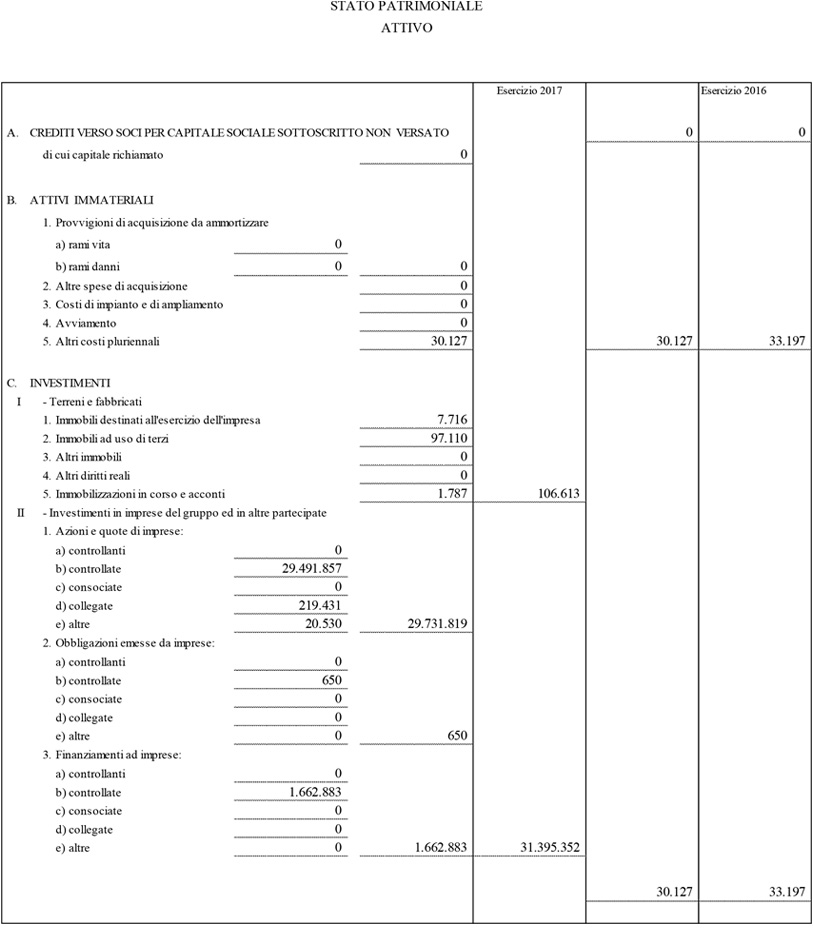

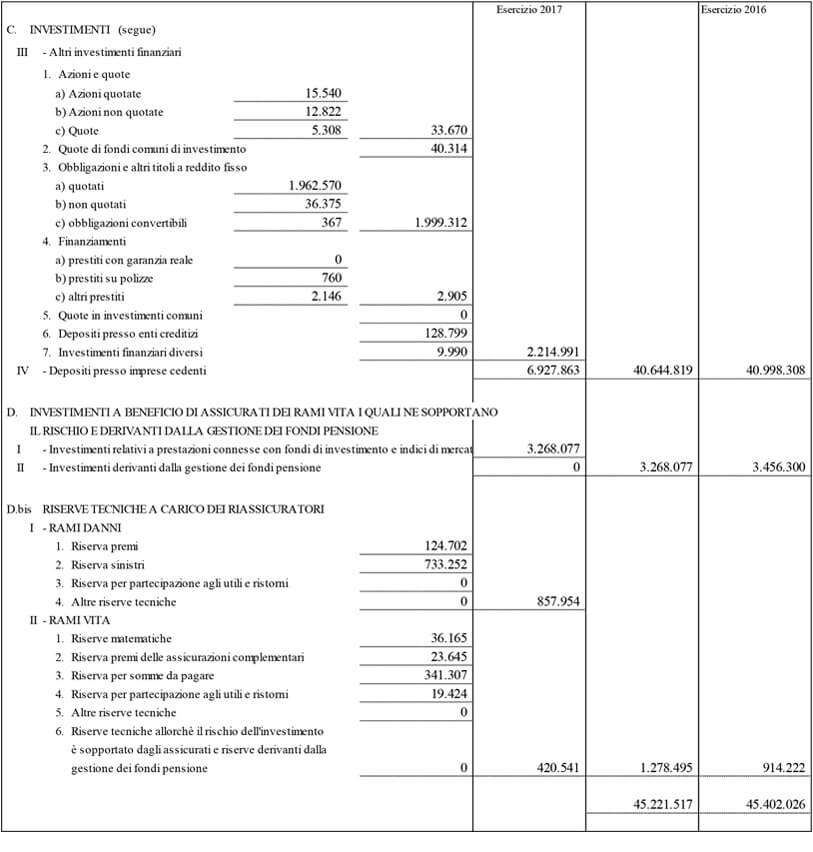

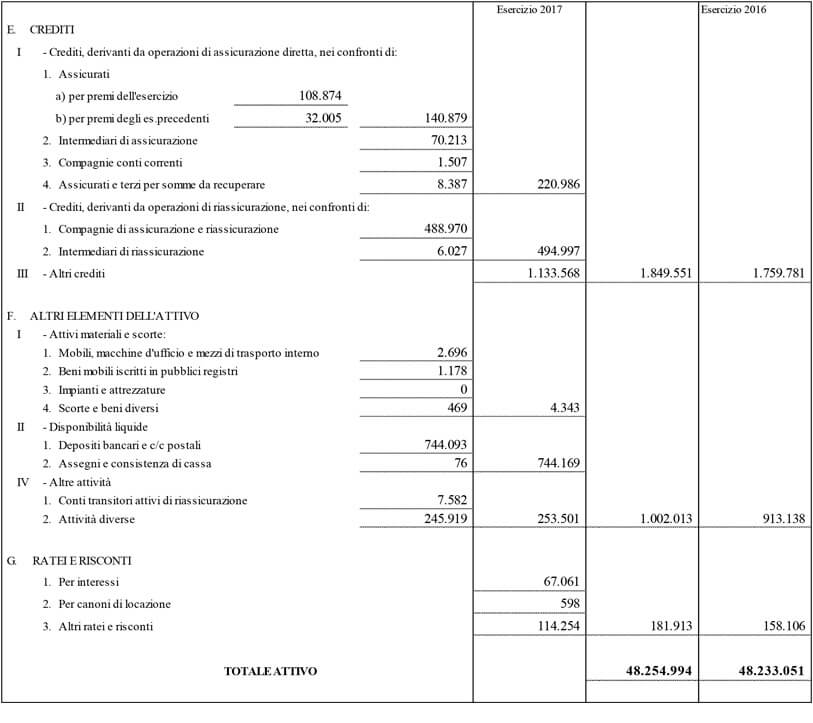

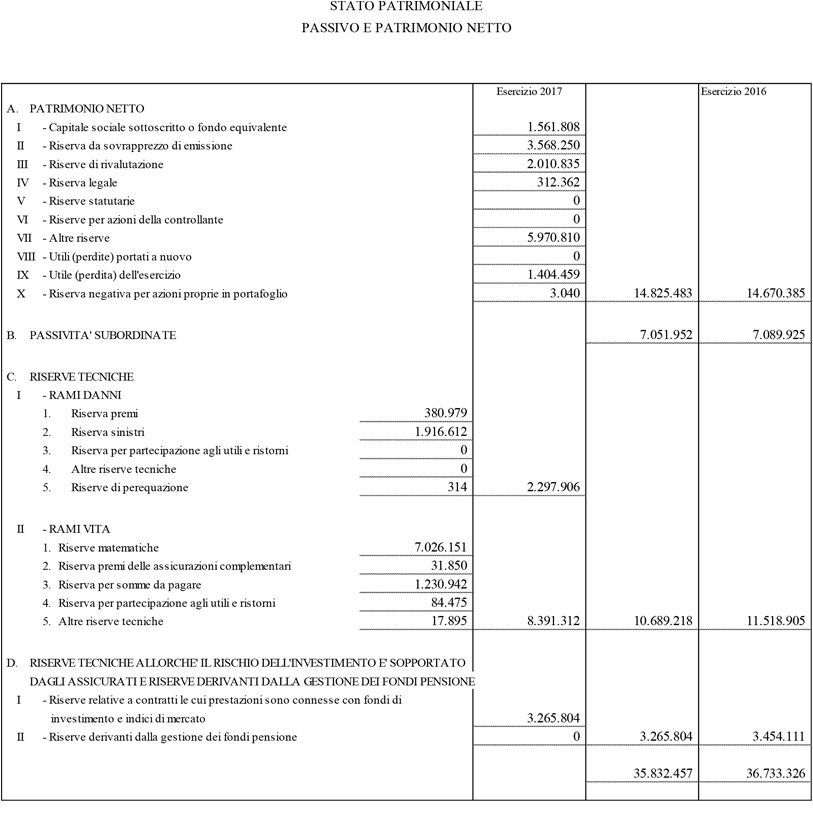

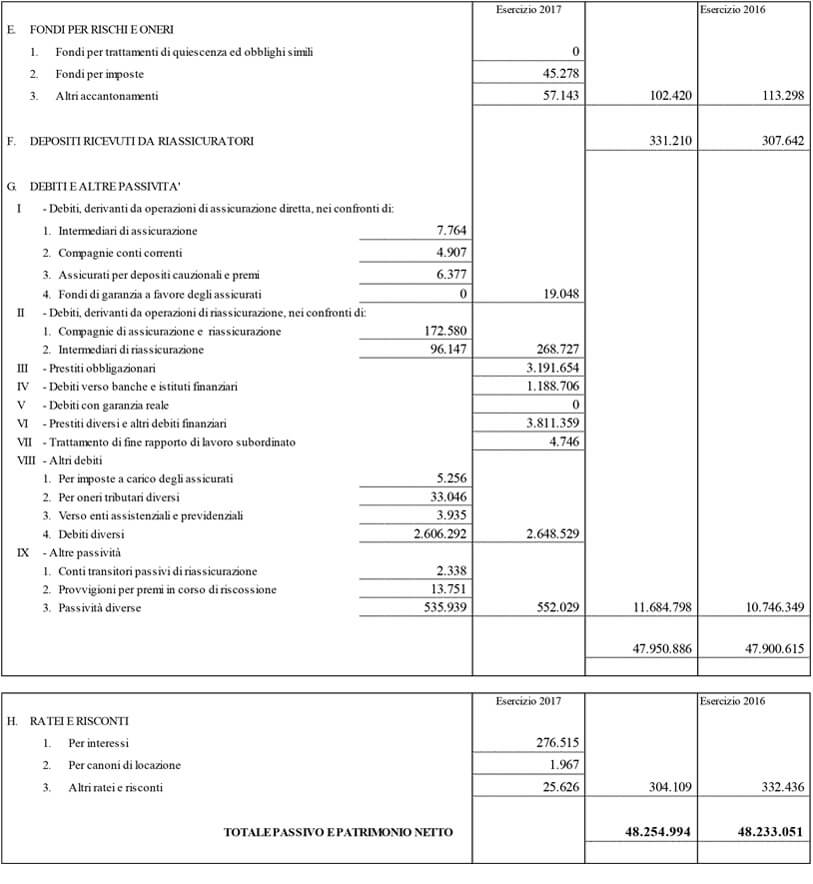

STATO PATRIMONIALE

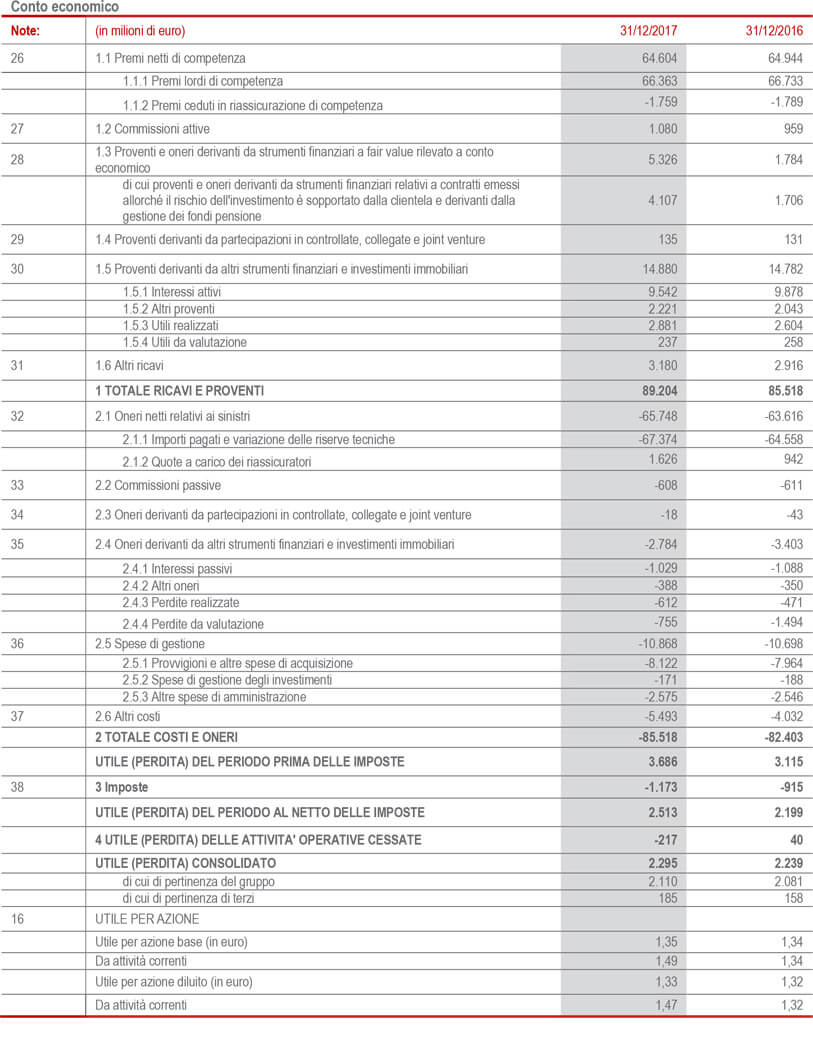

CONTO ECONOMICO

Stato patrimoniale e conto economico della Capogruppo

2. Stato patrimoniale e conto economico della Capogruppo

STATO PATRIMONIALE

(in migliaia di euro)

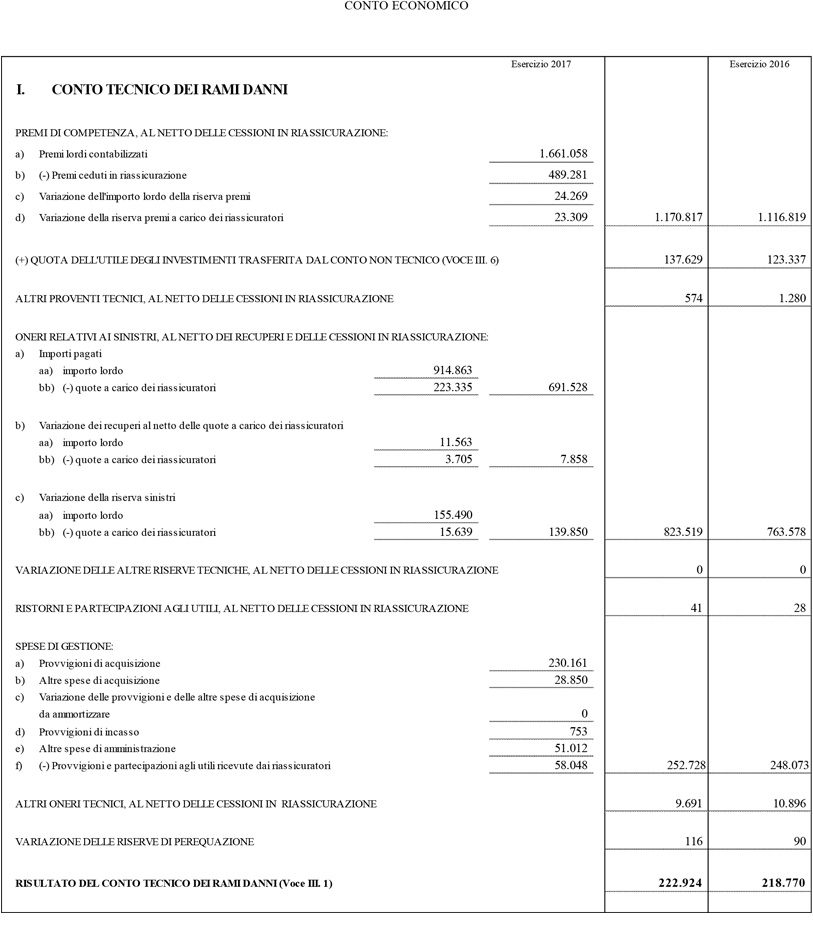

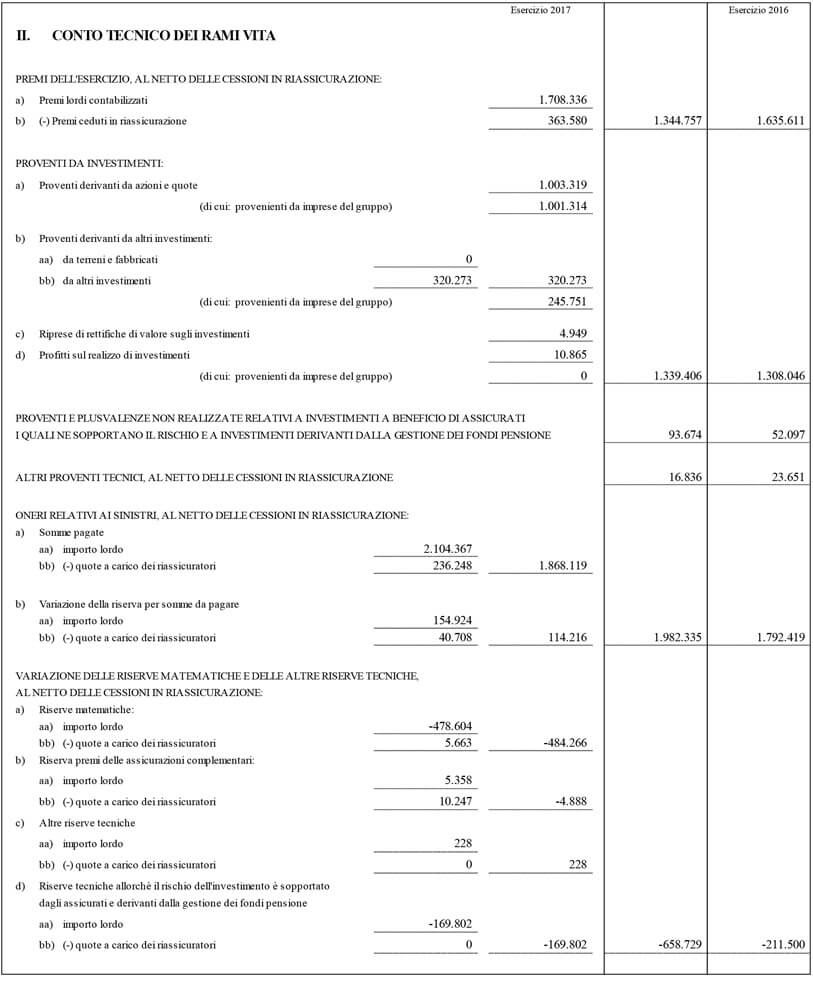

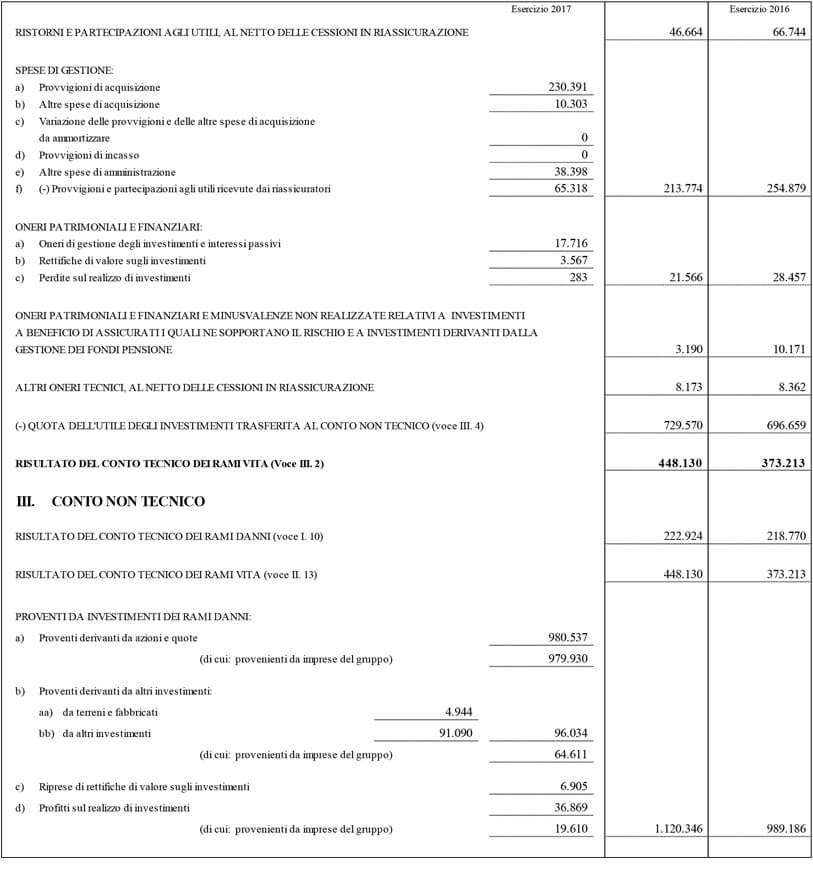

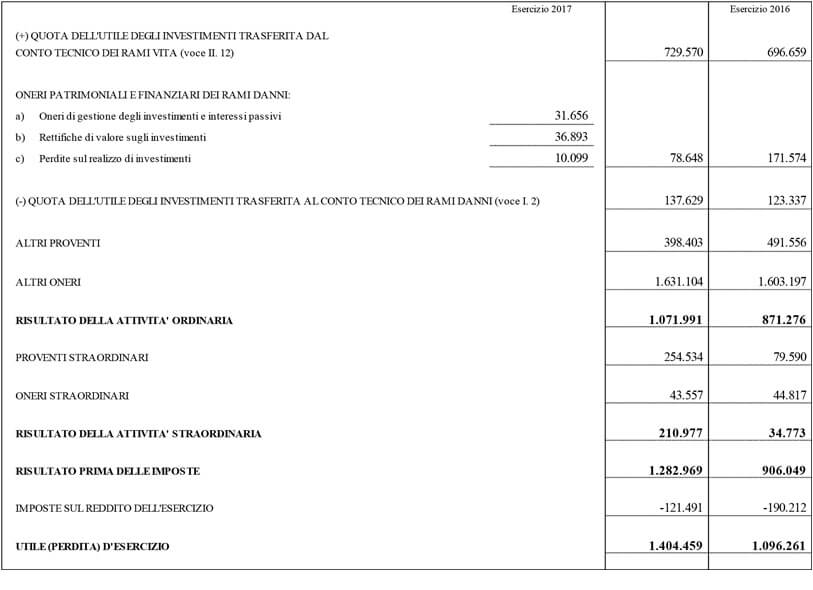

CONTO ECONOMICO

(in migliaia di euro)