UN MESE CHE ENTRERÀ NEI LIBRI DI STORIA

Di Vincent Chaigneau, Head of Research, Generali Investments

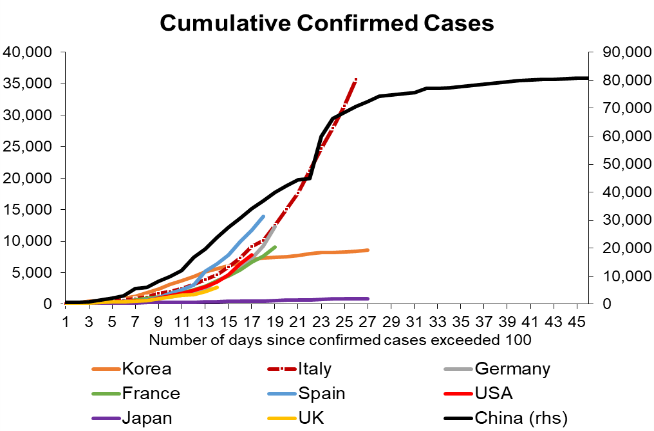

Un mese che entrerà nei libri di storia. Le azioni globali (indice MSCI World) hanno perso il 30% dal 19 febbraio, con la trasformazione della crisi sanitaria cinese in una crisi globale legata al Covid-19. Si tratta del sell-off più veloce di sempre. Il crollo ha ridotto di USD 24 trilioni la capitalizzazione del mercato azionario globale - più del PIL annuale degli Stati Uniti! Gli investitori hanno paura e pregano che il contagio del coronavirus rallenti. Ma per ora la crisi pandemica sta ancora peggiorando: nei 7 giorni che hanno preceduto il 19 marzo, il numero totale di casi, ora 235k, è aumentato in media del 9% al giorno. E’ un ritmo doppio di quello registrato nella settimana terminata il 12 marzo. Il numero di decessi (vicino a 10k) è aumentato ad un ritmo giornaliero dell'11%, di nuovo più del doppio rispetto alla settimana precedente. Il ritmo del contagio sta iniziando a rallentare in Italia, attualmente circa il + 15% al giorno nell'ultima settimana, rispetto a oltre il 20% della settimana prima. Ma questo non è ancora sufficiente affinché la curva di Covid si appiattisca come in Cina (vedi grafico). Stimiamo che la Francia sia indietro di una settimana rispetto all'Italia, gli Stati Uniti circa 20 giorni e il Regno Unito di una quindicina di giorni (ma è difficile da stimare visto il basso numero di test). Quest'ultimo aspetto è particolarmente preoccupante, poiché la strategia di "immunità al gregge" adottata inizialmente renderà più difficile il controllo della pandemia.

Recessione globale: la domanda non è più se, ma con quale durata. L'impatto economico è difficile da misurare, ma senza dubbio severo. I primi numeri dalla Cina indicano un arresto improvviso dell'economia, con un impatto negativo sulla crescita già dal primo trimestre. Il mondo occidentale subirà una profonda contrazione nel secondo trimestre, poiché le misure di allontanamento sociale causano un brusco calo di attività legate al tempo libero, ristoranti, viaggi ecc. Le previsioni circa la crescita globale per il 2020 si stanno sciogliendo come neve al sole. La stimiamo quest'anno nell’intorno del + 0,5%, ma con rischio di un dato ancor più debole; più durature saranno le misure di confinamento, maggiore sarà lo shock. Senz’altro la crescita del PIL globale sarà la più debole registrata dalla grande crisi finanziaria (nel 2009 fu leggermente negativa a livello globale e pari al -3,3% per le economie avanzate). In genere si parla di recessione globale quando la crescita scende al di sotto del 2,5%. Ma questa recessione sarà probabilmente senza precedenti: i doppi shock di domanda e offerta implicheranno un forte calo nel primo semestre, speriamo seguito da una forte ripresa nel secondo.

La politica economica sta facendo tutto il possibile. La risposta politica, sia a livello sanitario che economico, conferma la gravità dello shock e della paura degli effetti a catena. I governi affrontano un dilemma: lasciare che il virus si diffonda determina un catastrofico impatto sanitario (vedi questo studio dell'Imperial College, un campanello d'allarme per il governo del Regno Unito). Per contro, imporre una severa misura di contenimento genera un grave shock economico. Per compensare quest'ultimo, i responsabili politici stanno facendo tutto il possibile. Non abbiamo lo spazio qui per elencare tutte le misure; a livello globale, le banche centrali hanno tagliato 42 volte i tassi nelle ultime sei settimane! La Fed ha tagliato i tassi di 150 pb (50 + 100) a quasi lo 0%, ha annunciato $ 700 miliardi di QE e ha riaperto una serie di strumenti di liquidità, tra cui la scorsa settimana il Commercial Paper Funding Facility (CPFF) e il Money Market Mutual Fund Liquidity Facility (MMMFLF). La BCE ha annunciato il Pandemic Emergency Purchase Program (PEPP) da €750 miliardi per quest'anno, comprendente tutti gli asset inclusi nell'attuale APP (settore pubblico e obbligazioni societarie) oltre a obbligazioni di breve termine emesse da sociatà non finanziarie e debito greco. Questo si aggiunge all'attuale APP (€ 20 miliardi al mese) più il pacchetto da € 120 miliardi già annunciata alla riunione di marzo - il che significa che facilmente la BCE acquisterà in media più di € 100 miliardi di obbligazioni al mese quest'anno, con acquisti più importanti nei prossimi mesi. La BCE ha anche affermato che potrebbe rivedere i limiti "autoimposti" se necessario, ad es. il limite del 33% per emittente.

Anche la risposta della politica fiscale sarà gigantesca, forse maggiore rispetto al 2009. In tutto, lo stimolo fiscale dovrebbe avvicinarsi al due percento del PIL mondiale. Gli Stati Uniti sono in testa, con un piano da oltre 1 trilione di dollari (pur ancora da concordare), ovvero circa il 5% del PIL. I dettagli della Cina non sono ancora noti, ma l’ammontare sarà ingente. L'impulso fiscale europeo è inferiore, ma integrato da una massiccia quantità di garanzie (ad esempio € 300 miliardi in Francia, o il 12% del PIL).

Cos'altro può essere fatto? Le azioni politiche della scorsa settimana funzioneranno come “valvole di sicurezza”, ma non ancora del tutto. Le banche centrali stanno inondando i mercati di liquidità, ma se le banche mancano di fiducia, non presteranno. Pertanto il vasto programma di garanzie del governo è molto utile. La massima priorità è evitare che, poiché l'economia subisce un arresto improvviso, le aziende (soprattutto le PMI) non riescano ad accedere alla liquidità. La crisi di liquidità potrebbe trasformarsi in una crisi di solvibilità (default), e di conseguenza ancora di più in un mondo aziendale molto indebitato. La risposta politica confonde efficacemente il limite tra politica fiscale e monetaria: i governi spendono, le banche centrali stampano denaro e finanziano le esigenze di indebitamento pubblico e privato. Potremmo chiamarlo QE in eterno. Ma ancora mancano due componenti:

- Mentre la BCE offre finanziamenti a lungo termine al settore privato non finanziario, la Fed non lo fa: non sta ancora acquistando obbligazioni societarie. Ciò richiederebbe un cambiamento nella Federal Reserve Act, o almeno garanzie del Dipartimento del Tesoro contro le possibili perdite (il governo sta già sostenendo le strutture di finanziamento per i Money Market Funds ed i Commercial Papers). Poiché i mercati del credito sono al centro di questa crisi, vedremmo tale mossa come un vero interruttore.

- In Europa, le iniziative fiscali sono prevalentemente nazionali. Ciò aumenta il rischio di far rivivere il vecchio circolo vizioso tra debito pubblico e solvibilità delle banche in paesi che hanno un margine fiscale limitato, come l'Italia. Una vera mutualizzazione del rischio potrebbe avvenire, ad esempio, attraverso il Meccanismo Europeo di Stabilità (MES).

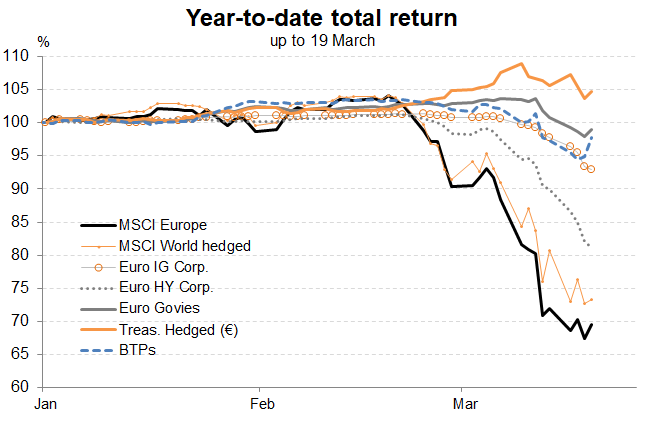

Flussi e mercati: capitolazione. La scorsa settimana ha visto deflussi pari a USD 20 miliardi dai fondi azionari a livello globale, la quarta settimana negativa di fila. Peggio ancora, la settimana ha registrato anche deflussi record per USD 109 miliardi da fondi obbligazionari. L'afflusso verso la liquidità è vicino a USD 100 miliardi mentre i risparmiatori si affrettano verso attivi liquidi e a basso rischio (aumentando in particolare i flussi verso i fondi del mercato monetario esclusivamente governativi, a fronte di deflussi dai fondi monetari misti). La nostra principale preoccupazione è l’obbligazionario privato, dove un rendimento totale negativo determinerà più deflussi, causando vendite forzate. Un'altra area di preoccupazione è la rottura delle correlazioni tra asset class, ad es. vendita di obbligazioni a basso rischio nonostante il chiaro aumento dell’avversione per il rischio. Il rendimento del Bund decennale è passato da -85 pb a -25 pb nelle ultime due settimane. Questo, a nostro avviso, riflette parzialmente le preoccupazioni sull'imminente offerta di obbligazioni e sull'aumento del debito pubblico, ma anche vendite obbligate da parte degli investitori a fronte di clienti che chiedono rimborsi e “margin calls”, o che necessitano di plusvalenze per compensare le perdite. Tali sbilancamenti offriranno opportunità agli investitori a lungo termine, e le azioni politiche decisive della scorsa settimana sono un passo nella giusta direzione. Si può fare di più per ridurre il rischio di squilibri più profondi del mercato, mentre il numero di casi di coronavirus continua ad accelerare nelle prossime settimane. Questa crisi è come nessun altra; una volta che il contagio virale svanisce, lo stimolo senza precedenti che sta partendo potrà effettivamente determinare una brusca inversione del mercato.