Aiuti di Stato nell'era Covid: quale impatto sui mercati del credito?

Del Research Team di Generali Investments

Limitare la distruzione economica

L'entità del supporto offerto al settore privato dalle autorità pubbliche non ha precedenti. I decisori politici stanno facendo tutto il possibile per preservare l'economia proteggendo l'occupazione e le attività strategiche, ma a tal fine hanno dovuto modificare le regole sugli aiuti di Stato. Riteniamo che questo produca conseguenze in prevalenza positive per i creditori.

I salvataggi avvenuti durante la crisi finanziaria globale (CFG) hanno alimentato il populismo

Durante la CFG i contribuenti hanno dovuto accollarsi il costo dei salvataggi societari, mentre i creditori ne sono usciti sostanzialmente indenni: non sono stati penalizzati nemmeno i possessori di debito subordinato delle banche che hanno ricevuto aiuti pubblici, sebbene il rendimento superiore offerto riflettesse un livello di rischio più elevato. Ma come abbiamo scoperto allora, le banche sono troppo grandi per fallire e la probabilità che una banca di grandi dimensioni finisca in bancarotta è quasi nulla, perchè i governi interverranno prima che accada.

I populisti hanno giustamente denunciato il fatto che le perdite siano state assorbite dai contribuenti, mentre i guadagni siano rimasti privatizzati.

Nel tentativo di costruire un sistema più equo, i regolatori dei mercati finanziari e la Commissione Europea (CE) hanno predisposto meccanismi cosiddetti di bail-in secondo le regole della concorrenza, sia per le società finanziarie che non.

Gli sforzi dei regolatori si sono concentrati soprattutto sul settore finanziario: strumenti come l'Additional Tier 1 (AT1) sono stati creati affinché le banche potessero assorbire le perdite in condizioni di continuità operativa, ossia prima di raggiungere il punto di insostenibilità economica. Sempre secondo le regole della concorrenza, disciplinate dal Direttorato generale per la concorrenza della CE (DG Comp), le società finanziarie e non finanziarie sono diventate gradualmente soggette al principio di condivisione degli oneri, in base al quale le perdite vanno ripartite fra azionisti, creditori subordinati e potenzialmente anche creditori senior, prima che i governi possano decidere di concedere aiuti di Stato a un'azienda in difficoltà.

Una nuova struttura di bail-in per il Covid-19

La crisi Covid ha rimescolato le carte: per le autorità pubbliche d'Europa, adesso la parola d'ordine è proteggere l'economia. La BCE sta facendo la sua parte con acquisti di obbligazioni emesse da società non finanziarie (CSPP, PEPP) in quantità inedite, in aggiunta alle operazioni mirate a sostenere la liquidità delle banche (TLTRO, PELTRO), ma la Commissione UE è intervenuta anche per preservare la continuità dell'attività economica durante e dopo l'epidemia da Covid-19 permettendo agli Stati membri di usare la leva fiscale per aiutare i settori interni. In effetti la risposta fiscale più importante al coronavirus arriverà dai budget nazionali degli Stati membri e l'UE ha modificato le regole sugli aiuti di Stato per consentire azioni rapide ed efficaci a sostegno dei cittadini e delle imprese, a cominciare dalle PMI.

Il 19 marzo 2020, la Commissione ha adottato la Comunicazione sulle misure relative al Quadro temporaneo per gli aiuti di Stato a favore dell'economia nella crisi Covid-19 (TF COVID-19), che ha già subito due emendamenti (il 3 aprile e l'8 maggio 2020).

Il supporto può assumere varie forme, dai sussidi salariali alla sospensione del pagamento delle imposte societarie, dell'IVA o dei contributi previdenziali, e in più gli Stati membri possono concedere un sostegno finanziario direttamente ai consumatori, ad esempio per servizi annullati o biglietti non rimborsati dagli operatori. Inoltre le regole dell'UE sugli aiuti di Stato consentono ai governi nazionali di soccorrere le società con problemi di liquidità che ne mettono a rischio la sopravvivenza.

Per le misure a più lungo termine, il secondo emendamento al quadro temporaneo introduce anche la possibilità per gli Stati membri di assistere le industrie nazionali attraverso prestiti subordinati, considerati dal DG Comp una forma di aiuto con minori effetti distorsivi sulla concorrenza rispetto alle usuali iniezioni di capitale, che pure sono contemplate.

Le banche sono ben protette dal quadro temporaneo

La prima versione del quadro temporaneo ha offerto un sostegno robusto alle banche, stabilendo chiaramente la sospensione del principio di condivisione degli oneri per le perdite imputabili al Covid-19. Dato che le banche hanno un capitale molto più solido rispetto a quello con cui hanno affrontato le crisi pre-GFC, non vediamo al momento candidati ovvi alla richiesta di aiuti statali nel settore bancario, tanto più che la BCE ha caldamente invitato le banche a sospendere la distribuzione di dividendi. Questo dovrebbe mitigare il lieve deterioramento del capitale attribuibile al costo più elevato del rischio, dovuto alle aspettative di un netto incremento dei non-performing loans nel contesto Covid.

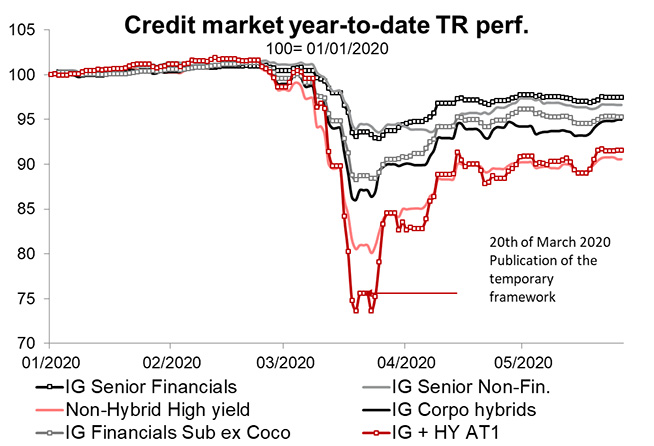

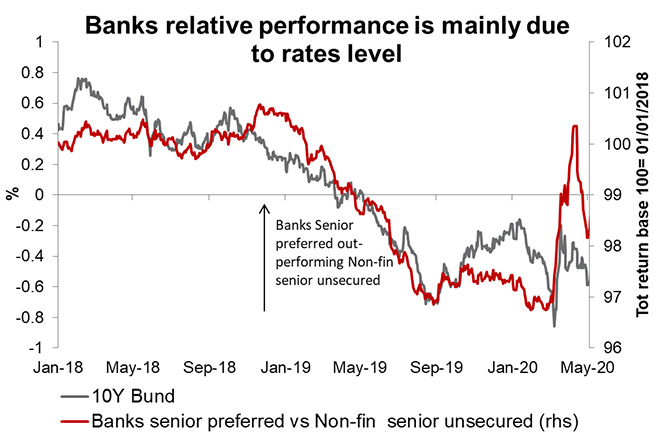

Nel complesso, abbiamo visto le autorità pubbliche prestare grande attenzione alle banche e privilegiare i creditori a scapito degli azionisti. La sospensione del principio di condivisione degli oneri per i creditori subordinati è musica per le orecchie dei detentori di obbligazioni bancarie. Le nuove regole sugli aiuti di Stato sono indubbiamente positive per i titoli subordinati (Tier 2 e AT1), ma anche le obbligazioni privilegiate senior ne hanno ampiamente beneficiato.

In prospettiva, siamo piuttosto fiduciosi riguardo alle cedole AT1, visto il tono incoraggiante dei regolatori che non sembrano orientati a chiedere un blocco globale della loro distribuzione. Come ha detto di recente Andrea Enria, presidente del Consiglio di sorveglianza della Banca centrale europea, "le restrizioni sui pagamenti legati a questi strumenti scatteranno in automatico solo se le banche raggiungeranno livelli di capitale definiti nella normativa, ma ad oggi sono ancora lontane da questo punto".

I non finanziari restano più esposti

Il secondo emendamento al quadro temporaneo ha chiarito che, contrariamente a quanto accade nel settore finanziario, in tutte le altre aree, l'erogazione facoltativa di cedole e dividendi dovrà essere sospesa fino a quando gli aiuti di Stato non saranno stati totalmente rimborsati. Tuttavia, non ci aspettiamo che gli strumenti ibridi patiscano conseguenze da questa notizia, per diversi motivi.

- Primo, potrebbe emergere il problema della distorsione della concorrenza tra il settore finanziario e quello non finanziario, pertanto non è escluso che la CE decida di uniformare il trattamento delle cedole fra titoli finanziari e non finanziari.

- Secondo, per poter accedere agli aiuti di stato una società deve essere in difficoltà finanziarie talmente gravi da non poter sopravvivere senza, ma a questo punto della crisi vediamo un numero limitato di emittenti societari che soddisfano tale requisito.

Il quadro temporaneo non chiarisce la seniority del debito derivante da aiuto di Stato vis a vis debito ibrido.

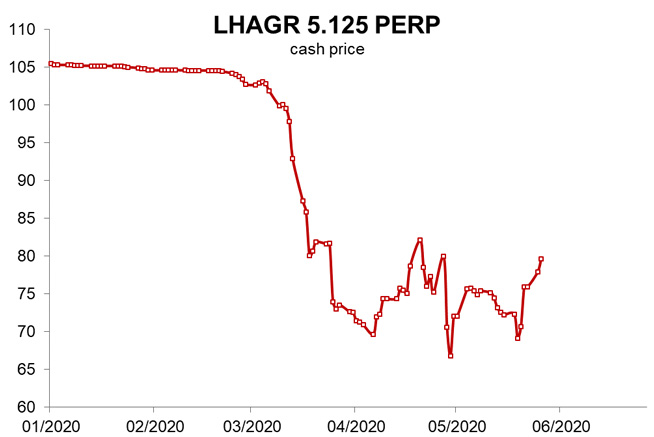

Alcuni emittenti che chiederanno il sostegno statale nell'immediato futuro hanno già titoli di debito subordinato in essere. Nel caso in cui l'aiuto fosse concesso sotto forma di debito subordinato, il quadro temporaneo tace riguardo alla priorità di rimborso del titolo "ibrido pubblico" rispetto alle obbligazioni subordinate vendute in precedenza a investitori privati. Il pacchetto di salvataggio di Lufthansa è il primo esempio di una situazione di questo tipo. Il piano non è ancora stato approvato da Bruxelles, ma dalla comunicazione preliminare della società sembra che l'aiuto concesso dal governo tedesco alla compagnia aerea sarà in parte in forma di debito subordinato convertibile in azioni. Finora la società non ha voluto rilasciare commenti sulla situazione dei titoli ibridi, che sarà probabilmente un aspetto controverso con Bruxelles; nonostante l'articolo 77 che in teoria punta alla sospensione delle cedole, il debito "ibrido privato" di Lufthansa ha cominciato ad apprezzarsi sulla notizia dell'accordo fra la società e il governo tedesco.

Le aziende strategiche possono ancora ricevere aiuti al di fuori del quadro temporaneo

Eventuali iniezioni di capitale o prestiti subordinati concessi a emittenti strategici dal rispettivo Stato membro, al prezzo di mercato o come investimento in collaborazione con azionisti privati, non saranno necessariamente classificati come aiuti di Stato, pertanto le obbligazioni subordinate di tali emittenti non saranno esposte ai rischi gravanti su questa forma di sostegno (condivisione degli oneri, rinvio della cedola). Curiosamente, non esiste una definizione di "strategico". EDF è una delle società che si possono considerare a rischio, dal punto di vista del supporto statale, ma nonostante tutte le criticità con cui si trova a fare i conti, non è affatto sull'orlo del default. Per questo, un eventuale prestito subordinato che le venisse concesso (ipotesi puramente teorica a questo punto) dovrebbe ricadere nella categoria di aiuti agli emittenti strategici e non essere quindi soggetto al differimento obbligatorio della cedola.

Conclusione. Il debito ibrido per adesso può convivere con l'articolo 77

Ci sono diversi motivi per non adottare un giudizio negativo sui titoli ibridi, malgrado lo spettro del rinvio che aleggia sulla cedola delle società che riceveranno aiuti.

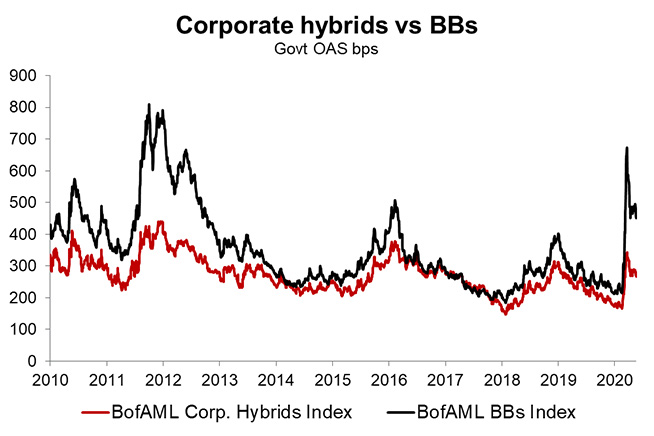

- Gli emittenti di titoli ibridi appartengono in prevalenza alla categoria Investment Grade (IG), pertanto le società che soddisfano la condizione di "quasi default" sono molto poche e almeno per ora, probabilmente tutte concentrate nel segmento delle compagnie aeree.

- Gli emittenti di obbligazioni ibride hanno spesso rilevanza strategica, essendo per lo più aziende di telecomunicazioni e di utility.

Nel complesso, possiamo dire che il quadro normativo definito per la crisi Covid-19 ha creato un contesto favorevole per i mercati del credito in generale e le banche in particolare. Gli asset AT1 e Tier 2 ora sono percepiti come meno rischiosi, il che migliora il profilo di finanziamento delle banche consentendo loro di accedere al mercato delle emissioni subordinate. Il segmento più vulnerabile, a nostro avviso, sarà quello degli ibridi, ma presumendo che le società colpite saranno solo quelle del settore aereo, confermiamo il giudizio positivo sull'asset class, tanto più che continuiamo ad apprezzare la prevalenza di titoli difensivi in questo universo (utility e telecomunicazioni). Dato che la maggior parte degli emittenti ha un rating investment grade, il rischio di default resta quasi inesistente (diversamente da quanto accade nel segmento high yield), mentre quello il rischio di estensione è molto limitato.