Una prova di carattere per l'Europa

Di Vincent Chaigneau, Head of Research, Generali Investments

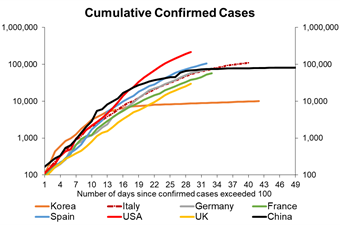

Colpita ma non affondata. Il coronavirus continua a diffondersi, ma ad un ritmo più lento. Nei primi giorni di aprile il numero totale dei casi accertati, ormai ben oltre il milione su scala mondiale, cresceva al ritmo di circa l'8,5% al giorno, contro il 12% del 25 marzo. Le misure di distanziamento sociale stanno funzionando: l'Italia ha superato il picco, con i nuovi casi ampiamente al di sotto di 5000 al giorno dal massimo di oltre 6000. Il contagio avanza però ancora rapidamente, al 13-14%, in Regno Unito e negli Stati Uniti, ma anche questo dato è in calo dal 25% di appena una settimana fa; in questi Paesi il picco dovrebbe arrivare fra un paio di settimane. Purtroppo il rischio di una seconda ondata è tale che il blocco delle attività dovrà proseguire fino a quando i nuovi casi non scenderanno a livelli molto bassi e anche allora, saranno mantenute pesanti limitazioni per diverse settimana, con la maggior parte dei governi che darà priorità alla sicurezza sanitaria. Il ritorno ad una vita sociale ed economica normale sarà progressivo, anche se la messa in circolazione dei test sierologici rapidi (per la ricerca degli anticorpi) potrebbe accelerare il processo di normalizzazione.

Quantificare lo shock economico. Abbiamo tagliato le previsioni di crescita globale al -1% per il 2020. Il PIL dell'Area Euro probabilmente quest'anno sarà inferiore di almeno il 6% a quello del 2019, pertanto la recessione sarà più profonda di quella sperimentata durante la crisi finanziaria globale del 2008-09. In sole due settimane, 10 milioni di americani hanno fatto richiesta di sussidi dopo aver perso il lavoro: in altre parole, il tasso di disoccupazione probabilmente ha già fatto un balzo di oltre 6 punti! Potrebbe impennarsi fino a sfiorare il 20%. L'OCSE stima che ciascun mese di paralisi costa 2 punti di PIL annuale per le principali economie. Speriamo in un forte rimbalzo nel secondo semestre dell'anno, ma sappiamo dalle crisi precedenti che la perdita economica è in larga misura permanente: il PIL non recupera la traiettoria precedente.

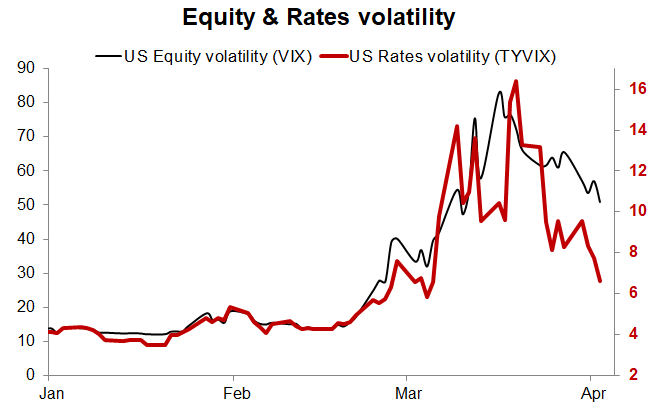

Creditori privilegiati rispetto agli azionisti. I mercati finanziari globali stanno recuperando stabilità, grazie alla straordinaria risposta sul piano della politica globale. I prezzi del petrolio potrebbero aver toccato il minimo, vista la situazione negativa per tutte le parti in causa che alla fine dovrebbe riportare Stati Uniti, Arabia Saudita e Russia intorno al tavolo dei negoziati. La volatilità torna a scendere dai livelli record, lentamente nell'azionario ma in modo molto più rapido sui mercati dei tassi (grafico 2). La Fed ha adottato nuove misure forse meno eclatanti, ma comunque essenziali per il buon funzionamento dei mercati finanziari (allentamento del coefficiente di leva finanziaria supplementare delle banche e offerta di pronti contro termine su Treasury alle banche centrali estere che hanno bisogno di dollari USA).

I rendimenti dei titoli risk-free stanno arretrando, come è giusto, a indicare un'attenuazione della turbolenza, ma i mercati azionari sono ancora instabili, con revisioni al ribasso delle aspettative sugli utili e sulla crescita economica che si moltiplicano a ritmi da record. Questo quadro dà ragione alla nostra preferenza per i settori e i titoli difensivi. In attesa anche di un'ulteriore riduzione dei tassi a lunga scadenza, siamo orientati sul credito di qualità (Investment Grade), segmento in cui le garanzie, i prestiti governativi e gli acquisti delle banche centrali metteranno un cap agli spread.

Negli ultimi giorni abbiamo avuto conferma che sarà data priorità ai creditori a scapito degli azionisti: le autorità di vigilanza stanno chiedendo alle banche europee di non erogare dividendi almeno fino a ottobre e per le società beneficiarie di aiuti di Stato si prospetta il divieto di effettuare distribuzioni di utili e operazioni di riacquisto di azioni. Per ora questa misura non riguarda i creditori, ovvero i detentori di debito Tier 1 aggiuntivo (debito non garantito e subordinato emesso dalle banche).

Tempi di guerra, davvero? Molti governi hanno parlato di “tempi di guerra” nell'annunciare i piani di contrasto alla diffusione del virus e alla recessione economica, ma se ne sono davvero convinti, dovrebbero anche mostrare lo spirito di collaborazione e solidarietà che i tempi di guerra esigono. Negli ultimi giorni abbiamo visto qualche progresso: la Commissione Europea ha annunciato il lancio di un fondo temporaneo attraverso il quale gli Stati membri forniranno garanzie per raccogliere fino a 100 miliardi di euro a sostegno dei lavoratori nei paesi più colpiti. È un buon inizio, ma servirà molto altro per convincere le popolazioni di quei paesi che l'Europa sta effettivamente proteggendo i propri cittadini. Non tutti gli Stati hanno gli stessi mezzi (in termini di finanze pubbliche) per bilanciare un trauma di portata così straordinaria sul tessuto economico e sociale. Ciò crea un nuovo rischio di frammentazione.

Per il 2020, ci aspettiamo che lo shock sull'emissione netta di obbligazioni sarà sostanzialmente assorbito dal programma di acquisti per emergenza pandemica (PEPP) della BCE, che però è di natura temporanea mentre la crisi avrà effetti duraturi sui deficit pubblici e sull'offerta lorda di titoli di Stato. La BCE non sarà in grado di tenere in piedi l’Europa per sempre. La richiesta di una rete di sicurezza sociale e assistenza sanitaria, di azioni contro il cambiamento climatico, di maggiore intervento pubblico, ecc. richiedono finanziamenti. Ci aspettiamo dei passi avanti nelle prossime settimane, con il lancio di un fondo di salvataggio temporaneo (da 5 a 10 anni) o attraverso veicoli già disponibili come il meccanismo europeo di stabilità (MES). Il diavolo tuttavia si nasconde nei dettagli, per esempio il sostegno del MES dovrebbe prevedere una condizionalità molto limitata, nessuna stigmatizzazione e nessuna subordinazione per gli attuali detentori di titoli governativi nazionali.

Supponendo che gli errori commessi dopo la crisi finanziaria globale non si ripetano (come l’inasprimento prematuro della politica monetaria e fiscale), sembra improbabile che la crisi vista nell'Area Euro nel 2011-12 si ripeta. Tuttavia, non si può escludere che un debito pubblico più alto su base permanente causerà problemi di rifinanziamento una volta che la BCE si sarà ritirata dal suo massiccio programma di acquisti di obbligazioni, facendo risorgere nei mercati i dubbi sulla stabilità europea. Per evitare questo stress, l'Europa deve agire in anticipo.