Informazioni Finanziarie al 31 marzo 2026

21 maggio 2026 - 07:00 price sensitive

Generali continua a registrare una forte crescita, supportata da tutti i segmenti. Confermata la solida posizione di capitale

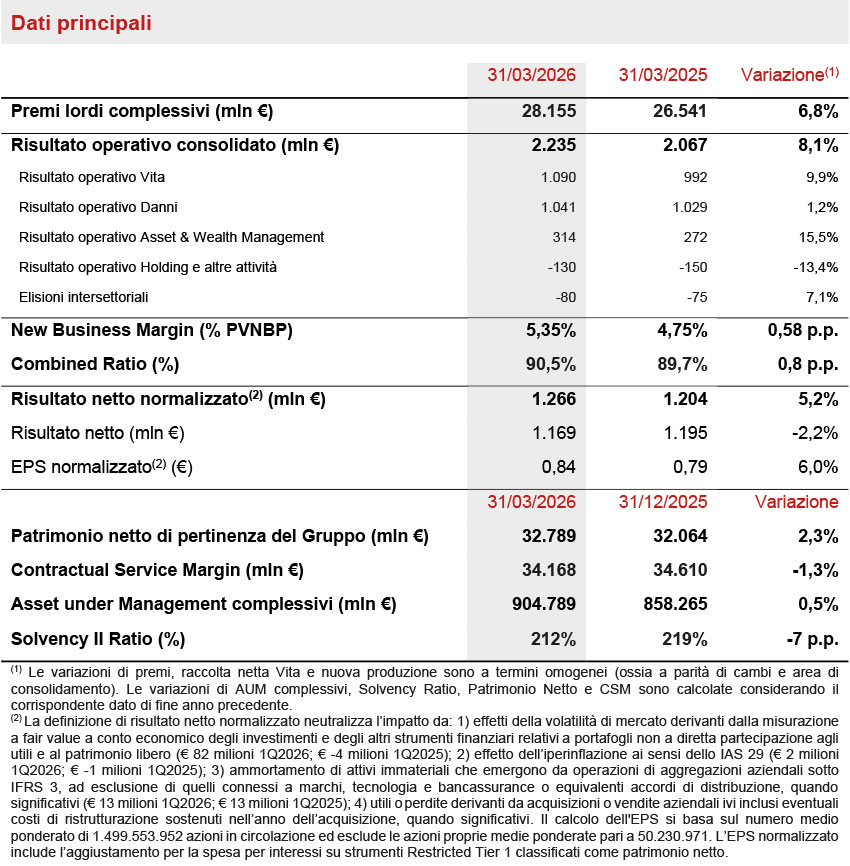

- I premi lordi salgono a € 28,2 miliardi (+6,8%), trainati dal Vita (+7,5%) e dal Danni (+5,8%)

- La raccolta netta Vita è in aumento a € 4,3 miliardi, grazie al contributo di tutte le linee di business. New Business Value in forte crescita a € 977 milioni (+19,1%)

- Combined Ratio al 90,5% (+0,8 p.p.) e Combined Ratio non attualizzato al 93,1% (+1,1 p.p.), entrambi impattati dagli eventi catastrofali

- Asset & Wealth Management in forte crescita (+15,5%), sostenuta sia dall’Asset Management sia da Banca Generali

- Il risultato operativo è in significativa crescita a € 2,2 miliardi (+8,1%), con il contributo positivo di tutti i segmenti

- L’utile netto normalizzato cresce a € 1,3 miliardi (+5,2% o +9,3% escludendo una componente fiscale one-off1). L’EPS normalizzato è in aumento a € 0,84 (+6,0% o +10,2% escludendo la medesima componente fiscale)

- Solida posizione di capitale, con il Solvency Ratio al 212% (219% FY2025)

Il Group CFO di Generali, Cristiano Borean, ha affermato: “I risultati del Gruppo del primo trimestre 2026 confermano il successo dell’implementazione del nostro piano strategico ‘Lifetime Partner 27: Driving Excellence’, con una forte crescita del risultato operativo, supportata da tutti i segmenti, riflessa anche nell’utile netto normalizzato. Il segmento Vita ha registrato una performance commerciale molto robusta, grazie al contributo positivo di tutte le linee di business. Nel segmento Danni, nonostante un maggiore impatto degli eventi catastrofali, la redditività tecnica sottostante ha proseguito il suo miglioramento. Il risultato operativo dell’Asset & Wealth Management ha beneficiato della solida performance di Generali Investments Holding e di Banca Generali. Forti di un bilancio solido, grazie a fonti di generazione di cassa diversificate e di elevata qualità e a una solida posizione di capitale, siamo pienamente focalizzati sulla creazione di valore sostenibile per tutti gli stakeholder”.

Executive summary

Milano – Il Consiglio di Amministrazione di Generali, riunitosi sotto la presidenza di Andrea Sironi, ha approvato le informazioni finanziarie del Gruppo Generali al 31 marzo 20262.

I premi lordi del Gruppo sono aumentati a € 28,2 miliardi (+6,8%), grazie alla crescita di entrambi i segmenti, Vita e Danni.

La raccolta netta Vita è in forte crescita a € 4,3 miliardi, sostenuta dal contributo positivo di tutte le linee di business.

Il risultato operativo è cresciuto a € 2.235 milioni (+8,1%), grazie alla performance positiva di tutti i segmenti.

Il risultato operativo del segmento Vita è in aumento a € 1.090 milioni (+9,9%) e il New Business Value (NBV) migliora a € 977 milioni (+19,1%).

Nel segmento Danni, il risultato operativo è in crescita a € 1.041 milioni (+1,2%), con il Combined Ratio al 90,5% (+0,8 p.p.) e il Combined Ratio non attualizzato al 93,1% (+1,1 p.p.), che riflettono un impatto significativo degli eventi catastrofali.

Il risultato operativo dell’Asset & Wealth Management ha raggiunto € 314 milioni (+15,5%), trainato sia dall’Asset Management (€ 142 milioni, +12,7%) sia dal Wealth Management (€ 172 milioni, +17,9%).

Il risultato operativo del segmento Holding e Altre Attività è migliorato a € -130 milioni (€ -150 milioni 1Q2025).

L’utile netto normalizzato3 è in crescita del 5,2% a € 1.266 milioni (€ 1.204 milioni 1Q2025), includendo oneri fiscali pari a € 623 milioni, di cui circa € 50 milioni relativi a una componente one-off in Francia che ha incrementato di circa 2,5 p.p. l’aliquota complessiva nel 1Q2026. Escludendo tale componente, la crescita dell’utile netto normalizzato sarebbe stata pari al +9,3% e quella dell’EPS normalizzato al +10,2%.

L’utile netto è stato pari a € 1.169 milioni (€ 1.195 milioni 1Q2025), riflettendo l’andamento dei mercati finanziari sugli investimenti valutati al fair value a conto economico, oltre al già citato effetto fiscale.

Il patrimonio netto del Gruppo è in aumento a € 32,8 miliardi (+2,3%).

Il Contractual Service Margin (CSM) è diminuito dell’1,3% a € 34,2 miliardi (€ 34,6 miliardi FY2025).

Gli Assets Under Management (AUM) raggiungono € 905 miliardi (+0,5% rispetto a fine 2025), con AUM di terzi pari a € 387 miliardi, di cui € 277 miliardi gestiti dall’Asset Management.

Il Gruppo ha confermato la solida posizione di capitale, con un Solvency Ratio al 212% (219% FY2025), risultante da € 51,0 miliardi di Eligible Own Funds e € 24,1 miliardi di Solvency Capital Requirement.

La variazione riflette principalmente i movimenti di mercato e la fine del periodo di grandfathering, unitamente ai movimenti di capitale. Tali fattori sono stati solo parzialmente compensati dal solido contributo della generazione normalizzata di capitale, sostenuta da tutti i segmenti di business, nonostante il maggiore impatto degli eventi catastrofali. La generazione normalizzata di capitale include inoltre l’effetto del riacquisto di azioni proprie a servizio del piano di incentivazione di lungo termine (LTIP), interamente eseguito nel corso del primo trimestre.

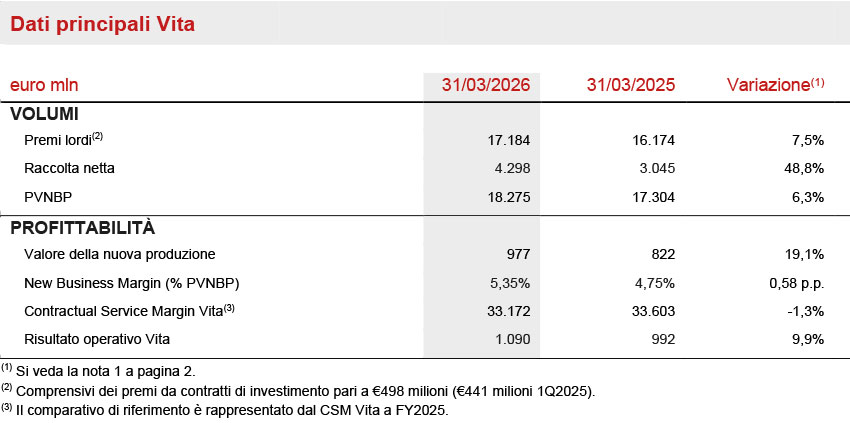

Segmento Vita

- Risultato operativo in crescita a € 1.090 milioni (+9,9%)

- Raccolta netta Vita molto positiva a € 4,3 miliardi, supportata da tutte le linee di business

- New Business Margin al 5,35% (+0,58 p.p.); New Business Value a € 977 milioni (+19,1%)

I premi lordi del segmento Vita sono in aumento a € 17,2 miliardi (+7,5%), trainati dai prodotti risparmio tradizionali. In particolare, tali prodotti registrano una crescita significativa (+21,8%), soprattutto in Asia. La linea puro rischio e malattia (+2,6%) è in crescita nella maggior parte dei Paesi in cui il Gruppo opera. La linea prodotti ibridi & unit-linked registra un aumento dell’1,5%, con una performance particolarmente solida in Francia.

La raccolta netta Vita prosegue il forte trend di crescita, attestandosi a € 4.298 milioni (€ 3.045 milioni 1Q2025), grazie al contributo positivo di tutte le linee di business. I prodotti risparmio tradizionali crescono significativamente per circa € 1,1 miliardi, sostenuti da una raccolta robusta in Asia. La linea prodotti ibridi & unit-linked (+10,9%) è in crescita principalmente grazie alla Francia. La linea puro rischio e malattia registra un incremento dell’1,9%, in particolare in Italia, CEE e Spagna.

La nuova produzione (espressa in termini di valore attuale dei premi futuri – PVNBP) è in aumento a € 18,3 miliardi (+6,3%), principalmente grazie alla solida produzione di prodotti ibridi & unit-linked in Francia e di risparmio tradizionale in Asia. Il valore della nuova produzione (NBV) è in forte crescita a € 977 milioni (+19,1%), sostenuto da maggiori volumi e da un miglioramento della redditività. Il New Business Margin (NBM) è in aumento al 5,35% (+0,58 p.p.), grazie principalmente ad un mix favorevole e migliori caratteristiche di prodotto assieme anche all’impatto positivo dei tassi di interesse più elevati.

Il Contractual Service Margin Vita (CSM Vita) si attesta a € 33.172 milioni (€ 33.603 milioni FY2025). La combinazione del contributo della nuova produzione, pari a € 922 milioni, e del rendimento atteso per € 380 milioni più che compensa il rilascio del CSM Vita per € 828 milioni.

Il risultato operativo del segmento Vita in aumento a € 1.090 milioni (€ 992 milioni 1Q2025), grazie al miglioramento del risultato operativo dei servizi assicurativi, che ha raggiunto € 897 milioni (€ 816 milioni 1Q2025). Il risultato operativo degli investimenti migliora a € 193 milioni (€ 176 milioni 1Q2025).

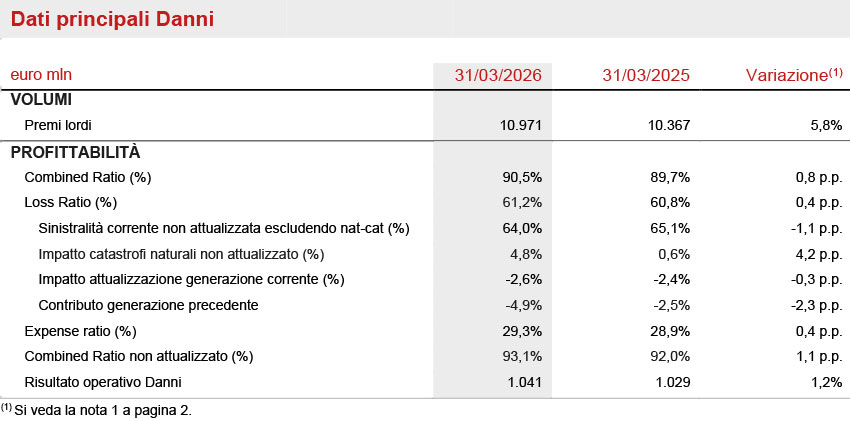

Segmento Danni

- Premi in aumento a € 11,0 miliardi (+5,8%)

- Risultato operativo in crescita a € 1.041 milioni (+1,2%)

- Combined Ratio al 90,5% (+0,8 p.p.) e Combined Ratio non attualizzato al 93,1% (+1,1 p.p.), riflettendo il maggior impatto degli eventi catastrofali

I premi lordi del segmento Danni sono in crescita a € 11 miliardi (+5,8%), grazie all’andamento positivo di entrambe le linee di business. La linea Non Auto registra una crescita del 5,0%, mentre la linea Auto è in aumento del 6,0%. Tale incremento ha riguardato tutte le principali aree geografiche in cui il Gruppo opera. Considerando anche il business accettato sottoscritto da Europ Assistance, i premi Non Auto crescono del 5,3%. Escludendo il contributo dell’Argentina, i premi Auto registrano un incremento del 4,5%.

Il Combined Ratio si attesta al 90,5% (89,7% nel 1Q2025), riflettendo impatti non attualizzati da catastrofi naturali pari a 4,8 p.p., corrispondenti a € 426 milioni (0,6 p.p. 1Q2025, pari a € 48 milioni), principalmente a seguito di un evento particolarmente significativo in Portogallo. Tale impatto è parzialmente compensato dallo sviluppo favorevole delle generazioni precedenti pari a 4,9 p.p. (2,5 p.p. 1Q2025). La sinistralità corrente non attualizzata (Nat Cat escluse) è in forte miglioramento, attestandosi al 64,0% (65,1% 1Q2025). L’attualizzazione della generazione corrente si attesta al -2,6% (-0,3 p.p.). L’expense ratio è in aumento al 29,3% (+0,4 p.p.), principalmente a causa di maggiori costi di acquisizione, mentre la componente amministrativa migliora di circa 50 punti base su base annua.

Il combined ratio non attualizzato è pari al 93,1% (92,0% 1Q2025).

Il risultato operativo del segmento Danni è in aumento a € 1.041 milioni (€ 1.029 milioni 1Q2025). Il risultato operativo dei servizi assicurativi si attesta a € 854 milioni. Il risultato operativo dei servizi assicurativi dell’anno corrente, non attualizzato ed escludendo gli impatti da catastrofi naturali, è in crescita di € 105 milioni rispetto al 1Q2025, segnando un miglioramento del 21% su base annua. L’attualizzazione della generazione corrente è in aumento a € 235 milioni (€ 198 milioni 1Q2025). Questo risultato è stato raggiunto nonostante € 64 milioni di grandi sinistri man-made (€ 35 milioni 1Q2025).

Il risultato operativo degli investimenti migliora di € 24 milioni, raggiungendo € 188 milioni, grazie a maggiori proventi da investimenti pari a € 371 milioni (€ 351 milioni 1Q2025). Le spese finanziarie assicurative migliorano per € 4 milioni, attestandosi a € 184 milioni di euro, grazie a un migliore unwinding della passività per sinistri accaduti, pari a € 142 milioni.

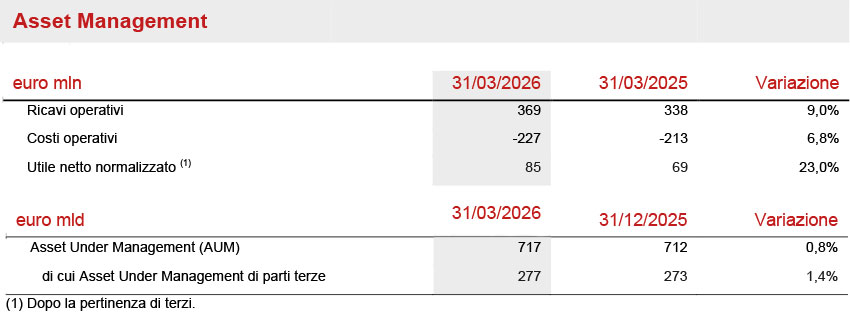

Segmento Asset & Wealth Management

- Risultato operativo Asset & Wealth Management pari a € 314 milioni (+15,5%)

- Risultato operativo del Gruppo Banca Generali in crescita a € 172 milioni (+17,9%)

Il risultato operativo dell’Asset Management è in aumento a € 142 milioni (+12,7% 1Q2025), trainato principalmente da maggiori commissioni ricorrenti, che riflettono AUM medi più elevati. Il contributo delle commissioni non ricorrenti si attesta a € 15 milioni (€ 9 milioni 1Q2025), grazie a maggiori commissioni da transazioni, a fronte di una solida attività di investimento nel business infrastrutturale. Le commissioni di performance sono pari a € 2 milioni, in linea con il 1Q2025.

Il risultato operativo del gruppo Banca Generali è in crescita a € 172 milioni (+17,9%), riflettendo qualità, diversificazione e solidi trend operativi, insieme a maggiori commissioni di performance. I flussi netti totali di Banca Generali nel periodo si attestano a € 1,9 miliardi.

I ricavi operativi crescono a € 369 milioni (+9,0% 1Q2025), beneficiando anche del consolidamento di MGG Investment Group. I costi operativi aumentano a € 227 milioni (+6,8% 1Q2025), principalmente per effetto dell’inclusione di MGG Investment Group e dei maggiori costi del personale.

L’utile netto normalizzato del segmento Asset Management è in crescita a € 85 milioni (+23,0%), anche grazie a minori costi non operativi rispetto al 1Q2025.

Gli AUM gestiti dalle società di Asset Management raggiungono € 717 miliardi a 1Q2026 (+0,8% FY2025), con l’effetto negativo dei movimenti di mercato compensati da un impatto positivo dei tassi di cambio e da flussi netti positivi.

Gli AUM di parti terze gestiti dalle società di Asset Management sono in aumento a € 277 miliardi (+1,4% FY2025), sostenuti dal positivo effetto dei movimenti dei tassi di cambio e da flussi netti positivi per € 1,4 miliardi nel 1Q2026.

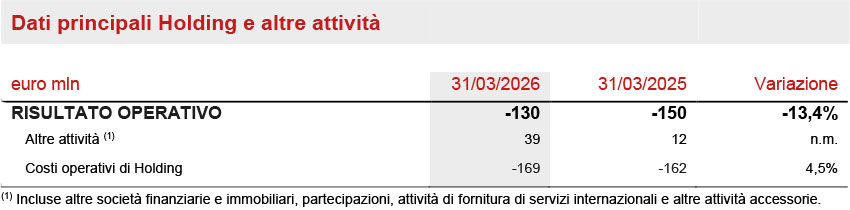

Segmento Holding e Altre Attività

- Il risultato operativo si attesta a € -130 milioni

Il risultato operativo del segmento Holding e altre attività si attesta a € -130 milioni (€ -150 milioni 1Q2025).

Il risultato operativo delle Altre attività è pari a € 39 milioni (€ 12 milioni 1Q2025), con l’anno precedente impattato dal pagamento una tantum di exit tax legato alla chiusura di un’entità estera. I costi operativi di Holding crescono del 4,5% anche per effetto principalmente dei costi legati a piani azionari.

Outlook

Il contesto macroeconomico globale continua a risentire dell’incertezza sull’esito dei negoziati in corso tra Stati Uniti e Iran e del conseguente impatto diretto sulle forniture energetiche, con riflessi sull’andamento dell’inflazione. Lo scenario di base prevede una riapertura negoziata delle principali rotte di navigazione attraverso lo Stretto di Hormuz nelle prossime settimane; tuttavia, il crescente rischio di ritardi prolungati rappresenta un fattore di pressione al ribasso su tale prospettiva.

Rispetto alle aree con un maggiore grado di autosufficienza energetica, l’Europa e alcune economie emergenti asiatiche risultano più esposte agli effetti economici in atto. Le previsioni di crescita sono state riviste al ribasso per tenere conto di tali pressioni: di 0,6 punti percentuali all’0,8% per l’Area Euro (AE) e al 2,8% per l’economia globale, con il perdurante forte sviluppo dell’intelligenza artificiale che continua a rappresentare un fattore di compensazione positivo.

Le principali banche centrali stanno monitorando le pressioni inflazionistiche, mantenendo al contempo un approccio prudente nell’orientamento della politica monetaria. La Banca Centrale Europea (BCE) ha lasciato i tassi di interesse invariati nella riunione di aprile, segnalando tuttavia la possibilità di un rialzo dei tassi a giugno. I mercati del lavoro risultano meno tesi rispetto al 2022 e la politica monetaria parte da condizioni complessivamente neutrali. In uno scenario di rallentamento più marcato dell’Area Euro, un singolo rialzo di 25 punti base a giugno potrebbe risultare sufficiente, sebbene i mercati stiano attualmente scontando tre rialzi dei tassi da parte della BCE nel corso dell’anno.

Negli Stati Uniti, la Federal Reserve dovrebbe guardare oltre lo shock sui prezzi, alla luce dei crescenti rischi per l’occupazione e per la crescita economica.

In questo contesto, Generali è focalizzata sull’esecuzione del piano strategico Lifetime Partner 27: Driving Excellence secondo tre priorità strategiche: eccellenza nelle relazioni con i clienti, eccellenza nelle competenze chiave ed eccellenza nel modello operativo del Gruppo. Il piano strategico si fonda su tre pilastri: Persone, AI e Dati e Sostenibilità. Il Gruppo sta ulteriormente rafforzando il suo approccio Lifetime Partner attraverso un’esperienza cliente immediata, omnicanale e personalizzata, accelerando al contempo la crescita mirata nelle aree di business preferenziali, aumentando le competenze tecniche e portando a scala l’AI e piattaforme a livello di Gruppo.

Nel Vita, Generali punterà a una crescita profittevole facendo leva sull’ampia base di clienti e sulla forte presenza distributiva, rafforzando competenze tecniche e semplificando l’offerta con soluzioni innovative lungo tutte le fasi di vita. Le principali aree di focus riguardano i prodotti di protezione e salute nonché le soluzioni assicurative di risparmio a basso assorbimento di capitale, con servizi integrati per diventare il partner di riferimento nella salute, nella previdenza e nel risparmio. L’offerta di prodotti ibridi e unit-linked continua ad essere una priorità, rispondendo alle crescenti esigenze dei clienti in termini di sicurezza finanziaria, con l’obiettivo di diventare il partner di riferimento per la previdenza e il risparmio.

Nel segmento Danni, l’obiettivo del Gruppo è di massimizzare la crescita profittevole - soprattutto sulla linea non auto - nei mercati assicurativi in cui è presente, rafforzando la propria presenza e ampliando l’offerta nei paesi ad alto potenziale di crescita. Il Gruppo conferma e rafforza il suo approccio flessibile nei confronti degli adeguamenti tariffari, considerando anche il bisogno di coperture assicurative contro le catastrofi naturali. L’offerta nella linea non auto continuerà a crescere con soluzioni modulari disegnate su specifici bisogni del cliente. Generali proseguirà il focus su soluzioni assicurative legate all’ambiente e ai cambiamenti climatici. In questa direzione, ha creato il Group Climate Hub, per la definizione di metodologie e approcci per comprendere e gestire i rischi fisici e catastrofali.

Con riferimento alla politica degli investimenti, il Gruppo continuerà a perseguire una strategia di asset allocation volta a garantire la coerenza con le passività verso gli assicurati e a migliorare i rendimenti corretti per il rischio, con particolare attenzione all’incremento della redditività corrente. Gli investimenti in private e real asset continueranno a essere perseguiti gradualmente, per rafforzare la diversificazione del portafoglio e cogliere opportunità, adottando un approccio prudente che tenga conto della minore liquidità e della maggiore complessità di tali strumenti. Nel real estate, il Gruppo perseguirà una politica di diversificazione geografica e settoriale, monitorando e valutando attentamente le opportunità di mercato e la qualità degli asset.

Nell’Asset & Wealth Management, l’Asset Management continuerà ad ampliare l’offerta di prodotti, in particolare nei real asset e nei private asset, e a rafforzare i canali di distribuzione, anche facendo leva sulle competenze integrate con l’acquisizione di MGG Investment Group. Nel Wealth Management, il gruppo Banca Generali proseguirà nella strategia di crescita, anche grazie all’acquisizione di Intermonte e al lancio di insurbanking, e nel focus sulla solida remunerazione degli azionisti.

Attraverso il piano Lifetime Partner 27: Driving Excellence - il Gruppo si impegna a realizzare nel triennio 2025-2027 ambiziosi target:

- una forte crescita dell’utile per azione: 8-10% CAGR dell’EPS4;

- una solida generazione di cassa: > € 11 miliardi di flussi di cassa netti cumulativi5;

- aumento del dividendo per azione6: >10% CAGR del DPS7 con ratchet policy

attraverso un chiaro framework di gestione del capitale, con un ulteriore focus sui rendimenti per gli azionisti:

- oltre € 7 miliardi di dividendi cumulativi6 (2025-2027);

- l’impegno al riacquisto di azioni proprie per un minimo di € 0,5 miliardi su base annuale, da valutarsi all’inizio di ciascun anno di piano (per un impegno complessivo di almeno € 1,5 miliardi6 lungo il periodo di piano), con un riacquisto di azioni proprie pari a € 0,5 miliardi eseguito nel 2025 e un ulteriore riacquisto da € 500 m da avviare nel corso del 20266.

Eventi significativi successivi al 31 Marzo 2026

Il 23 aprile, l’Assemblea Generale degli Azionisti 2026 ha approvato il bilancio d’esercizio 2025 e la distribuzione del dividendo, ha nominato il nuovo Collegio Sindacale e ha approvato un programma di acquisto di azioni proprie per un importo complessivo di € 500 milioni6.

Il 27 aprile, Generali ha comunicato che il numero di azioni in cui è suddiviso il capitale sociale (interamente sottoscritto e versato) di Assicurazioni Generali S.p.A. è stato modificato in relazione alla cancellazione di azioni proprie acquisite nell’ambito del programma di buy-back, approvato con deliberazione dell’Assemblea degli Azionisti del 24 aprile 2025, nel contesto dell’attuazione del Piano Strategico 2025-27.

Il 4 maggio, Generali è stata confermata per l’ottavo anno consecutivo nel Dow Jones Best-in-Class World Index e per il settimo anno consecutivo nel Dow Jones Best-in-Class Europe Index, precedentemente noti come Dow Jones Sustainability Indexes (DJSI).

Gli altri eventi significativi intervenuti successivamente alla chiusura del periodo sono disponibili sul sito.

***

Q&A conference call

Il Direttore Generale – Group Deputy CEO, Giulio Terzariol, il Group CFO, Cristiano Borean e il General Manager, Marco Sesana parteciperanno alla Q&A conference call sui risultati del Gruppo Generali al 31 marzo 2026, che si terrà il 21 maggio 2026 alle ore 12.00 CEST.

Per seguire la conferenza nella modalità di solo ascolto, digitare il numero +39 02 8020927.

***

Il Dirigente Preposto alla redazione dei documenti contabili societari, Cristiano Borean, dichiara, ai sensi del comma 2, articolo 154 bis del Testo Unico della Finanza, che l’informativa contabile contenuta nel presente documento corrisponde alle risultanze documentali, ai libri e alle scritture contabili.

1 Vedi paragrafo su utile netto normalizzato a pag. 3

2 Le Informazioni Finanziarie al 31 marzo 2026 non rappresentano un’informativa finanziaria intermedia ai sensi del principio IAS 34.

3 Per la definizione di utile netto normalizzato, si veda a pagina 2.

4 CAGR su tre anni, basato sul risultato netto normalizzato di Gruppo.

5 Espressi in visione di cassa.

6 Subordinatamente a tutte le autorizzazioni del caso.

7 Tasso annuo composto di crescita del dividendo per azione a 3 anni con base pari al dato 2024 di € 1,28 per azione.