Informazioni Finanziarie al 30 settembre 2020 - Comunicato Stampa (1)

12 novembre 2020 - 07:30 price sensitive

RISULTATO OPERATIVO IN CRESCITA A € 4 MILIARDI (+2,3%). IL RISULTATO NETTO RISENTE DELLE SVALUTAZIONI SUGLI INVESTIMENTI E DEGLI ONERI NON RICORRENTI, TRA CUI IL LIABILITY MANAGEMENT. OTTIMA LA POSIZIONE DI CAPITALE

- Risultato operativo in aumento a € 4 miliardi, per effetto dello sviluppo dei segmenti Danni e Asset Management, grazie anche alle recenti acquisizioni, e di quello Holding e altre attività.

Si conferma l’eccellenza tecnica con il Combined Ratio a 89,7% (-2,8 p.p.) e il New Business Margin a ottimi livelli (4,10%; -0,18 p.p.). - Premi lordi complessivi a € 52 miliardi (+0,3%), con una raccolta Danni resiliente e un positivo andamento del segmento Vita (+0,4%). Solida raccolta netta Vita a € 9,3 miliardi (-13%) e riserve tecniche Vita in crescita a € 376,3 miliardi (+1,9%).

- Si rafforza ulteriormente la posizione di capitale di Gruppo con un Solvency II Ratio a 203% (+9 p.p. HY20).

- L’utile netto del Gruppo è pari a € 1.297 milioni (-40%), risentendo di € 310 milioni di svalutazioni nette su investimenti derivanti dall’andamento dei mercati finanziari, di € 183 milioni per la conclusione dell’arbitrato sulla cessione di BSI, del contributo di € 100 milioni2 per il Fondo Straordinario Internazionale per l’emergenza da pandemia e dell’onere di € 73 milioni derivante dall’operazione di liability management.

L’utile netto normalizzato3, escludendo l’onere del Fondo Straordinario Internazionale per il Covid-19 e l’onere dell’operazione di liability management, si attesta a € 1.629 milioni (-13%).

Il Group CFO di Generali, Cristiano Borean, ha affermato: “I risultati dei primi nove mesi, in particolare l'eccellenza dei margini tecnici a supporto del risultato operativo e l’ottima solidità patrimoniale, continuano a dimostrare la resilienza di Generali. In uno scenario ancora caratterizzato dalle pesanti ricadute macroeconomiche e finanziarie determinate dal perdurare della pandemia, il Gruppo conferma i suoi punti di forza basati su una posizione di leadership in Europa e un modello di business prevalentemente retail, flessibile e diversificato. Generali ha inoltre continuato a essere un autentico Partner di Vita per i propri clienti, grazie a iniziative specifiche di aiuto e assistenza, e a supportare le comunità nei principali paesi dove opera, anche attraverso il Fondo Straordinario Internazionale per il Covid-19”.

Milano - Il Consiglio di Amministrazione di Assicurazioni Generali, riunitosi sotto la presidenza di Gabriele Galateri di Genola, ha approvato le Informazioni Finanziarie al 30 settembre 20204.

Premi, Nuova produzione e Volumi

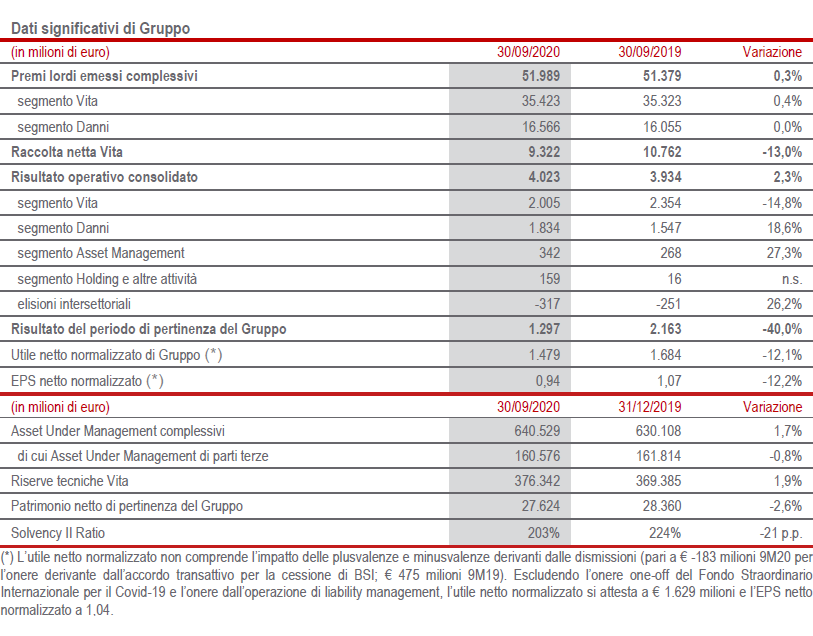

- I premi lordi del Gruppo ammontano a € 51.989 milioni, evidenziando una lieve crescita rispetto allo scorso anno (+0,3%), grazie al contributo del segmento Vita. Stabile il Danni. Escludendo i premi di un fondo pensione collettivo Vita sottoscritto in Italia5 pari a circa € 1,5 miliardi, i premi complessivi del Gruppo registrerebbero un decremento del 3,9%.

I premi Vita evidenziano una lieve crescita (+0,4%): significativo l’aumento dei prodotti unit- linked (+24,6%), trainato dall’andamento in Italia e Germania. In calo le linee risparmio (-12,7%), principalmente in Italia, Francia e Spagna. La linea puro rischio e malattia (+1,6%)6 registra andamenti differenziati nei vari paesi di operatività del Gruppo. Positivo il contributo delle accettazioni nella linea puro rischio e malattia, in crescita per una nuova partnership stipulata in Francia.

Concentrata nelle linee unit-linked e puro rischio, la raccolta netta Vita - la differenza tra i premi incassati e le uscite per pagamenti e riscatti - si attesta a € 9.322 milioni, in diminuzione del 13%. Il calo è principalmente riconducibile all’andamento della linea risparmio in Francia che evidenzia una riduzione dei premi e maggiori riscatti, in coerenza con la scelta strategica del Gruppo di riposizionamento del portafoglio. Contribuiscono al calo della raccolta netta, seppur in misura inferiore, anche i paesi dell’area International. Senza considerare la crescita della componente premi in Italia derivante dal premio sopra citato, la flessione risulterebbe pari a 26,9%.

Nonostante il contesto di mercato, i premi del segmento Danni sono stabili, a termini omogenei, a € 16.566 milioni. La linea auto registra andamenti differenziati nei vari paesi di operatività del Gruppo, mantenendosi complessivamente agli stessi livelli dell’anno precedente. L’andamento positivo osservato in ACEER e in Americas e Sud Europa, a seguito anche degli adeguamenti inflazionistici, è infatti assorbito dal calo del 3,6% registrato in Italia per effetto delle misure di lockdown della prima parte dell’anno. La linea non auto (+0,3%) riflette gli andamenti positivi diffusi nelle diverse aree di operatività del Gruppo, in particolare in Italia, per lo sviluppo delle polizze legate al Covid-19 sul ramo infortuni e assistenza e del comparto aziende, ACEER, Francia e Spagna. In flessione Europ Assistance (-31,5%), la cui raccolta risente degli impatti della pandemia, soprattutto nella linea viaggi. - La nuova produzione in termini di PVNBP (valore attuale dei premi della nuova produzione) si attesta a € 31.599 milioni, in aumento dell’1,3%. Il citato effetto registrato nella linea unit- linked in Italia in giugno più che compensa il calo dei volumi dei prodotti di risparmio, collegato all’attuale contesto finanziario caratterizzato da tassi di interessi molto bassi. In crescita i prodotti di rischio grazie al significativo contributo della Germania e alla buona produzione dell’Italia del terzo trimestre dell’anno. Escludendo i premi del sopra citato fondo pensione collettivo italiano, la nuova produzione risulterebbe in diminuzione del 6,9%.

La redditività sul PVNBP si attesta a 4,10% (4,28% 9M19), con un calo di 0,18 p.p. dovuto principalmente alla sfavorevole situazione finanziaria rispetto ai primi nove mesi del 2019, solo in parte compensato dal più favorevole mix produttivo e dal continuo sviluppo di nuovi prodotti senza garanzia. Escludendo il sopra citato fondo, la redditività si attesterebbe a 4,30%.

Di conseguenza, il valore della nuova produzione (NBV) si attesta a € 1.296 milioni (€ 1.340 milioni 9M19), in decremento del 2,9% rispetto ai primi nove mesi del 2019. Senza il valore del sopra citato fondo il NBV si attesterebbe a € 1.250 milioni (-6,3%). - Gli Asset Under Management complessivi7 di parti terze si attestano a € 160.576 milioni (-0,8%). Nonostante la volatilità dei mercati finanziari, il miglioramento rispetto al primo semestre riflette la positiva raccolta del terzo trimestre.

- Le riserve tecniche Vita crescono a € 376.342 milioni (+1,9%), riflettendo l’andamento delle passività tradizionali (+2,3%) e della componente unit-linked (+0,4%), grazie al contributo positivo della raccolta netta.

Performance Economica

- Il risultato operativo si attesta a € 4.023 milioni, registrando una crescita del 2,3%.

In significativo aumento il risultato operativo del segmento Danni (+18,6%), che beneficia dello sviluppo della profittabilità tecnica e del positivo contributo della nuova acquisizione di Seguradoras Unidas in Portogallo (€ 78 milioni). La flessione del risultato finanziario deriva da minori redditi correnti, che riflettono l’attuale condizione dei tassi di interesse del mercato e i minori dividendi azionari. Il Combined Ratio migliora di 2,8 p.p, attestandosi a 89,7%: la variazione è largamente ascrivibile alla contrazione della sinistralità corrente non catastrofale osservata nel comparto auto in tutti i principali paesi di operatività del Gruppo, anche a seguito degli effetti del lockdown. Flette il contributo delle generazioni precedenti a -3,2 p.p. (-4,6 p.p. 9M19). In miglioramento anche il tasso costi, in particolare nella componente amministrativa. Ai nove mesi si sono registrati circa € 213 milioni di sinistri catastrofali, pari a 1,4 p.p. sul combined ratio (1,7 p.p. 9M19).Il risultato operativo Vita registra un calo del 14,8%. Il buon andamento del margine tecnico al netto delle spese di gestione assicurativa è più che compensato dalla riduzione del risultato degli investimenti, dovuta all’impatto negativo dei mercati finanziari - anche a seguito degli effetti del Covid-19 - e, in misura più rilevante, alla prosecuzione dell’accelerazione degli accantonamenti relativi alle garanzie verso gli assicurati in Svizzera, che riflette ipotesi finanziarie di lungo termine più conservative.

Cresce del 27,3% il risultato operativo del segmento Asset Management, principalmente a seguito dell’aumento dei ricavi operativi pari a € 635 milioni (+15,9%), grazie soprattutto all’approccio disciplinato che fa leva sulla strategia multi-boutique e alla performance dei nostri partner.

Migliora anche il risultato operativo del segmento Holding e altre attività, per effetto del maggiore risultato di Banca Generali e della performance straordinaria del terzo trimestre del private equity rispetto al terzo trimestre dell’anno precedente. Infine, la variazione delle elisioni intersettoriali è principalmente dovuta a maggiori dividendi infragruppo, principalmente nel terzo trimestre, da parte dei fondi di real estate e private equity.

Il risultato operativo si stima sia stato impattato negativamente ai 9 mesi per circa € -125 milioni dagli effetti della pandemia Covid-198.

Nel dettaglio, il business Vita si stima sia stato penalizzato per complessivi € -276 milioni, principalmente a causa del minor risultato netto degli investimenti, dato il contesto dei mercati finanziari.

Il business Danni si stima sia stato impattato positivamente per € 94 milioni: i maggiori sinistri diretti collegati alla pandemia e i minori redditi correnti sono stati infatti più che compensati dalla minor sinistralità registrata a seguito delle misure di lockdown nei principali paesi di operatività del Gruppo principalmente nei primi sei mesi dell’anno.

Infine, si stima che il risultato operativo sia stato impattato positivamente da una riduzione dei costi a seguito delle diverse iniziative poste in essere dal Gruppo in risposta alla crisi Covid-19, tra cui la nuova modalità lavorativa che, ai fini della messa in sicurezza dei dipendenti del Gruppo, ha visto l’estensione dello smart working a oltre il 90% dei dipendenti e ha determinato un risparmio di costi (ad esempio, spese di trasferta, spese per eventi, ecc.). Alle iniziative realizzate dal Gruppo si è aggiunta la decisione del Group CEO, dei componenti del Group Management Committee e degli altri Dirigenti con Responsabilità Strategiche di ridurre volontariamente la propria remunerazione fissa del 20%, a partire da aprile 2020 e fino alla fine dell’anno, incrementanto ulteriormente il Fondo Straordinario Internazionale per il Covid-19. - L’utile netto di Gruppo si attesta a € 1.297 milioni (€ 2.163 milioni 9M19). A fronte di un risultato operativo in crescita, la flessione del 40% deriva principalmente da:

- il minor risultato non operativo degli investimenti, che passa da € -351 milioni a € -556 milioni e comprende € 340 milioni di svalutazioni9 su investimenti classificati come disponibili per la vendita a seguito dell’impatto negativo dei mercati finanziari, nonché € 93 milioni di svalutazione dell’avviamento relativo al business Vita della compagnia in Svizzera. Il risultato non operativo degli investimenti comprende anche € 94 milioni10 di oneri derivanti dall’operazione di liability management di luglio 2020, che ha comportato il riacquisto di tre serie di titoli subordinati per un importo nominale aggregato di circa € 600 milioni. Un’operazione di liability management aveva comportato a settembre 2019 oneri per € 245 milioni11;

- la spesa non operativa di € 10012 milioni per la costituzione del Fondo Straordinario Internazionale lanciato dal Gruppo per fare fronte all’emergenza Covid-19, a supporto dei sistemi sanitari nazionali e della ripresa economica. Sono proseguite anche iniziative locali nei principali paesi di operatività per € 63 milioni finalizzate a rispondere all’emergenza Covid-19;

- il maggior impatto della fiscalità che passa dal 31,6% al 37,1% essenzialmente per effetto della maggiore incidenza degli oneri non deducibili;

- l’impatto delle plusvalenze e minusvalenze derivanti dalle attività operative cessate, pari a € -183 milioni per l’accordo transattivo con BTG Pactual che pone fine all’arbitrato per la cessione di BSI (€ 475 milioni 9M19 relativi alla cessione di Generali Leben e delle attività belghe).

L’utile netto normalizzato si attesta a € 1.479 milioni (-12,1%). Escludendo l’onere one-off del Fondo Straordinario Internazionale per il Covid-19 e l’operazione di liability management sopra citata, l’utile netto normalizzato si attesta a € 1.629 milioni (-13%). - L’utile netto del segmento Asset Management cresce a € 250 milioni (+32,8%), riflettendo il miglioramento del risultato operativo.

- La redditività a conto economico degli investimenti si attesta a 1,90% (2,44% 9M19), riflettendo i minori redditi correnti e le svalutazioni.

Stato Patrimoniale e Posizione di Capitale

- Il patrimonio netto di Gruppo si attesta a € 27.624 milioni (€ 28.360 milioni FY19). A fronte del risultato del periodo di pertinenza del Gruppo, pari a € 1.297 milioni, la variazione del -2,6% è principalmente ascrivibile alla contabilizzazione del dividendo 2019 per complessivi € 1.513 milioni, la cui prima tranche è stata erogata nel mese di maggio. Il Consiglio di Amministrazione ha esaminato la lettera ricevuta da IVASS in data 10 novembre 2020 e ha quindi deliberato, nonostante risultassero rispettate le condizioni previste dal Risk Appetite Framework, di attenersi alle attuali richieste dell’Autorità di Vigilanza e, conseguentemente, di non procedere all’erogazione della seconda tranche del dividendo 2019 entro fine anno13.

- Il Solvency II Ratio - che rappresenta la visione regolamentare del capitale di Gruppo e si basa sull’utilizzo del modello interno unicamente per le compagnie che hanno ottenuto la relativa approvazione da parte dell’IVASS, e sulla standard formula per le altre compagnie - è pari a 203%, evidenziando un rafforzamento del già solido livello del semestre.

Rispetto alla posizione di fine anno (224%), la diminuzione è in larga parte ascrivibile all’impatto negativo delle varianze di mercato (-21 p.p.) legate all’attuale situazione economica e finanziaria internazionale caratterizzata da grande incertezza.

Molto positiva (+10 p.p.) la generazione normalizzata di capitale al netto del dividendo di competenza del periodo (calcolato come pro rata sull’intero dividendo 2019) che, assieme al positivo effetto delle azioni di de-risking intraprese negli ultimi mesi, ha controbilanciato gli impatti dei cambi regolamentari, dell’acquisizione di Seguradoras Unidas e AdvanceCare in Portogallo, delle varianze straordinarie del periodo (accordo per la chiusura dell’arbitrato per la cessione di BSI, apertura del Fondo Straordinario Internazionale per l’emergenza Covid- 19 e il parziale rimborso del debito subordinato) e di altre varianze.

In un contesto ancora caratterizzato dalle pesanti ricadute macroeconomiche e finanziarie determinate dalla pandemia Covid-19, che si è diffusa nei primi mesi dell’anno e che sta registrando una seconda ondata di contagi, permangono notevoli incertezze nel valutare l’effetto complessivo sul settore assicurativo globale.

Il Gruppo Generali, grazie al business mix e alla diversificazione, prevede che il proprio risultato operativo continui a essere resiliente nel 2020, sebbene in probabile flessione rispetto al 2019.

Dal punto di vista operativo, le conseguenze macroeconomiche del Covid-19 avranno un riflesso negativo sull’evoluzione della raccolta del Gruppo, in particolare nelle assicurazioni sui viaggi.

Per quanto riguarda la sinistralità, dopo la flessione riscontrata nei mesi di lockdown, permane l’incertezza sullo sviluppo nella rimanente parte dell’anno; il Gruppo può continuare a contare su un business mix favorevole e su solide condizioni contrattuali delle polizze.

Al fine di mitigare l’impatto della riduzione prevista dei ricavi (volumi e proventi finanziari), Generali continuerà anche l’impegno a ridurre la base costi.

In linea con la sua ambizione di essere Partner di Vita per i clienti e con il suo impegno sulla sostenibilità, il Gruppo ha implementato una serie di misure a sostegno dei propri dipendenti, dei clienti, degli agenti e delle comunità di riferimento. Seppure tali iniziative abbiano un impatto sulla nostra base costi e sui risultati nel breve termine, tale impegno continuerà in quanto il benessere e la sicurezza dei nostri stakeholder sono un investimento per il nostro futuro.

Considerato l’impatto negativo derivante dai mercati finanziari e da alcuni oneri non ricorrenti registrato nei primi nove mesi dell’anno, è atteso un risultato netto del 2020 in calo rispetto al 2019.

Nonostante le incertezze, l’attuale contesto ha confermato la validità della strategia Generali 2021 e dei suoi elementi fondanti, la solidità del modello di business e l’eccellenza tecnica del Gruppo. La rigorosa esecuzione della strategia ha infatti permesso a Generali di affrontare i nove mesi di quest’anno con solidi fondamentali, sia da un punto di vista operativo che di posizione di capitale e di liquidità, la quale si conferma ai massimi livelli di sempre.

Generali proseguirà pertanto con l’implementazione della propria strategia: il forte brand, sostenuto dalla prima campagna globale del Gruppo, l’approccio rigoroso nella sottoscrizione e la trasformazione digitale sono e saranno i suoi principali fattori distintivi. La mission del Gruppo di essere Partner di Vita dei propri clienti offrendo loro soluzioni personalizzate è ancora più rafforzata dalle circostanze attuali.

In un momento senza precedenti, l’intero Gruppo resta pertanto focalizzato a implementare la strategia Generali 2021.

Il 18 novembre Generali incontrerà la comunità finanziaria in occasione del digital Investor Day per illustrare un aggiornamento dell’andamento del piano strategico “Generali 2021”.

Il Dirigente Preposto alla redazione dei documenti contabili societari, Cristiano Borean, dichiara ai sensi del comma 2 dell’articolo 154 bis del Testo Unico della Finanza che l’informativa contabile contenuta nel presente documento corrisponde alle risultanze documentali, ai libri e alle scritture contabili.

Il glossario e la descrizione degli indicatori alternativi di performance sono disponibili nella Relazione Annuale Integrata e Bilancio Consolidato di Gruppo 2019.

1Le variazioni di premi, raccolta netta Vita e PVNBP (valore attuale dei premi della nuova produzione) sono a termini omogenei (a parità di cambi e area di consolidamento). Le variazioni di risultato operativo, investimenti propri e riserve tecniche Vita escludono le entità cedute dal periodo comparativo.

2Tale importo, al netto delle tasse, è pari a € 77 milioni.

3L’utile netto normalizzato non comprende l’impatto delle plusvalenze e minusvalenze da dismissioni, pari a € -183 milioni a 9M20, derivanti dall’accordo transattivo per la cessione di BSI (€ 475 milioni 9M19, relativi alla cessione di Generali Leben e delle attività belghe).

4Le Informazioni Finanziarie al 30 settembre 2020 non rappresentano un’Informativa Finanziaria Infrannuale ai sensi dello IAS 34.

5Generali Italia a giugno 2020 si è aggiudicata il mandato di gestione di due comparti di investimento di Cometa, il Fondo Nazionale Pensione Complementare per i lavoratori dell’industria metalmeccanica, della installazione di impianti e dei settori affini e per i lavoratori dipendenti del settore orafo e argentiero.

6La variazione della linea puro rischio e malattia è calcolata su un comparativo 9M19 rideterminato per tenere conto di una allocazione tra le diverse linee di business più coerente con le caratteristiche di alcuni prodotti in Cina.

7Comprensivi anche degli attivi gestiti da Banca Generali e fondi pensione.

8L’attuale contesto di incertezza comporta notevoli difficoltà nello stimare l’effetto complessivo, attuale e prospettico, della pandemia. Per ulteriori informazioni sulla metodologia utilizzata per determinare gli effetti quantitativi, si rimanda al paragrafo “Impatti sul business di Gruppo” della Relazione Finanziaria Semestrale Consolidata 2020.

9Le Informazioni Finanziarie al 30 settembre 2020 non rappresentano un’Informativa Finanziaria Infrannuale ai sensi del principio IAS 34: conseguentemente le svalutazioni rilevate nel terzo trimestre 2020 non riflettono un cambio definitivo del valore di carico degli investimenti, il quale verrà determinato al 31 dicembre sulla base dei valori a quella data. L’impatto sul risultato netto delle svalutazioni operative e non operative è pari a € 310 milioni.

10Tale importo, al netto delle tasse, è pari a € 73 milioni.

11Tale importo, al netto delle tasse, era pari a € 188 milioni.

12Tale importo, al netto delle tasse, è pari a € 77 milioni.

13Per ulteriori informazioni si rimanda al Comunicato Stampa sul dividendo del 12 novembre 2020.