RISULTATI CONSOLIDATI GRUPPO GENERALI AL 31 DICEMBRE 2016 - Comunicato stampa (1)

16 marzo 2017 - 07:30 price sensitive

ECCELLENTI RISULTATI 2016, DIVIDENDO IN AUMENTO DEL 11,1%

Grazie ad avanzamento piano, accelera risparmio costi e migliorano performance in tutti i mercati

- Risultato operativo record, oltre € 4,8 mld con ottimo andamento Vita (+5,5%) e Danni (+2,9%) grazie a migliori performance tecniche e sempre maggiore disciplina nei costi Opex, per la prima volta in calo

- Operating RoE a 13,5%, si riconferma in linea al target ( >13%)

- Redditività Danni al top del mercato, miglioramento CoR a 92,5% (-0,7 p.p.), che si conferma miglior ratio tra i peers. Ottima performance redditività Vita con NBM in crescita al 25,9%

- Premi lordi oltre € 70 mld: cresce il Danni (+2,1%), prosegue l’approccio disciplinato nel Vita (-6,3%), confermato da ottima qualità raccolta netta che supera € 12 mld

- Utile netto in crescita a € 2,1 mld (+2,5%), nonostante minori profitti di realizzo

- Dividendo per azione a € 0,80 (€ 0,72 FY15), in crescita del 11,1%

- Forte incremento della generazione di cassa: Net Operating Cash a € 1,9 mld

- Solidità del Gruppo confermata: Regulatory Solvency ratio a 177%; Economic Solvency ratio a 194%

- Anticipato al 2018 target riduzione netta costi Opex € 200 mln su mercati maturi previsto al 2019

Il Group CEO di Generali, Philippe Donnet, ha affermato: “Gli eccellenti risultati del 2016 confermano Generali come leader del settore in termini di redditività e di performance, dimostrando la nostra capacità di mantenere gli impegni presi con il mercato. Il risultato operativo e la generazione di cassa sono i più elevati di sempre, sostenuti dall'ulteriore miglioramento delle performance in tutto il Gruppo. Nel business Vita, la raccolta netta è particolarmente solida, con elevati margini di redditività grazie ad un focus ben calibrato del nostro portafoglio prodotti. Nel Danni abbiamo ulteriormente migliorato il CoR, già il migliore tra i competitor. Grazie ad una maggiore attenzione all’efficienza della nostra macchina operativa, per la prima volta abbiamo ridotto i costi e saremo in grado di raggiungere con un anno di anticipo il nostro target di risparmi nei mercati maturi, previsto inizialmente nel 2019.

I progressi fatti nell’ultimo anno sono un importante segnale per il futuro: stiamo già conseguendo i primi risultati del nostro piano “Simpler, Smarter. Faster” lanciato a novembre 2016. Andremo avanti partendo da qui, continuando ad accelerare l’esecuzione della nostra strategia grazie al lavoro di squadra di un eccellente team di management.

Generali può contare su un modello di distribuzione unico nel suo genere, costituito da oltre 150 mila agenti esclusivi e venditori nel mondo, che assicurano una relazione privilegiata con i nostri clienti. Questo, unito all’ineguagliabile spirito di appartenenza e passione che caratterizza i dipendenti di Generali, è un punto di forza fondamentale per continuare sulla strada intrapresa.

Siamo orgogliosi di questi risultati, ma li consideriamo solo un primo passo nel percorso intrapreso per diventare la migliore compagnia di assicurazione per clienti, agenti, dipendenti e investitori e guardiamo al futuro con fiducia, come un Gruppo indipendente, italiano, a vocazione internazionale.

Alla luce dei nostri eccellenti risultati e della solida situazione patrimoniale del Gruppo abbiamo proposto un dividendo di € 0,80 in aumento del 11,1% rispetto allo scorso anno.”

Milano – Il Consiglio di Amministrazione di Generali, riunitosi sotto la presidenza di Gabriele Galateri di Genola, ha approvato il bilancio consolidato e il progetto di bilancio della Capogruppo relativo al 2016.

EXECUTIVE SUMMARY

Il Gruppo chiude l’esercizio 2016 con ottimi risultati che confermano la validità della strategia e l’efficacia nell’esecuzione: il risultato operativo registra la miglior performance di sempre, grazie all’eccellente andamento di entrambi i segmenti Vita e Danni sostenuti dal forte sviluppo delle performance tecniche e ad una maggiore disciplina nei costi Opex, mentre l’utile netto e il dividendo sono i migliori degli ultimi 9 anni.

Nonostante uno scenario macroeconomico sfidante e un contesto di bassi tassi d’interesse, le azioni intraprese dal Gruppo hanno determinato un’ottima redditività operativa che si mantiene a livelli superiori al target, una redditività tecnica in costante miglioramento, una continua attenzione alla gestione dei costi - per la prima volta in calo di circa € 70 mln, che permetterà di anticipare al 2018 il target di € 200mln2 di risparmi al 2019 -, una produzione sempre più profittevole e una solidità patrimoniale ulteriormente confermata.

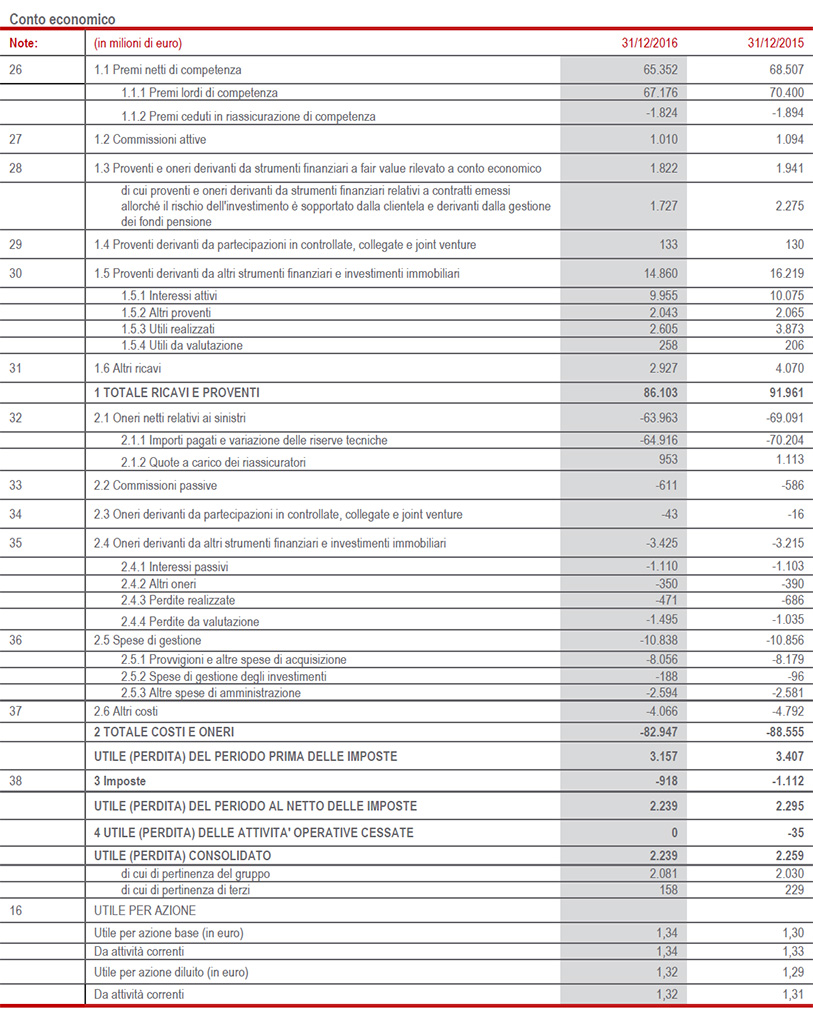

Il risultato operativo di Gruppo raggiunge i € 4.830 milioni (€ 4.785 mln FY15), in crescita dello 0,9% grazie al forte incremento del segmento vita (+5,5%), che beneficia di una buona performance tecnica pur nell’attuale contesto dei mercati finanziari, e alla crescita anche del danni (+2,9%) per effetto del continuo miglioramento del CoR.

Il RoE operativo, principale target di redditività, si attesta al 13,5% (14% FY15), confermando per il terzo anno consecutivo il raggiungimento dell’obiettivo strategico (>13%).

Grazie al miglioramento delle performance operative, l’utile netto aumenta a € 2.081 milioni (+2,5%; € 2.030 mln FY15). Questo incremento dell’utile è stato raggiunto nonostante i programmati minori profitti di realizzo, frutto di una gestione in linea con la strategia di preservare la futura redditività, e testimonia la qualità del risultato del periodo.

Sul versante della produzione, i premi complessivi ammontano a € 70.513 milioni (-3,9%; € 74.165 mln FY15). Cresce il danni (+2,1%), a conferma del trend già osservato nel corso dell’anno, mentre il Vita si attesta a € 49.730 milioni (-6,3%; € 53.297 mln FY15) per effetto sia dell’approccio sempre più disciplinato nell’offerta, volto all'ottimizzazione del ritorno del capitale investito, sia dell’attuale andamento dei mercati finanziari.

L’approccio disciplinato è confermato dall’ottima qualità della raccolta netta che supera € 12 miliardi (-18,5%), al di sopra della media degli ultimi 5 anni e la più elevata tra i peers.

La nuova produzione in termini di APE si attesta a € 4.847 milioni (-6,6%). Con riferimento alle linee di business, si è registrato un deciso miglioramento del business di puro rischio (+12,4%), mentre si è registrato un calo delle unit linked (-11,3%), condizionate dalla volatilità dei mercati, e del business risparmio (-9,7%), a seguito della sfavorevole situazione finanziaria e delle programmate azioni del Gruppo volte a un’attenta ricalibrazione delle garanzie. Grazie all’efficacia delle azioni poste in essere coerentemente con il piano strategico, il valore della nuova produzione (NBV) segna un forte miglioramento a € 1.256 milioni (+14,6%). In marcata crescita la redditività (NBM) che raggiunge il 25,9% (21% FY15), grazie alle azioni decisive poste in essere per riorientare il business mix verso il business puro rischio e all’efficace ricalibrazione delle garanzie, contrastando allo stesso tempo anche uno scenario economico peggiore dello scorso anno.

Nel segmento Danni i premi aumentano, a termini omogenei, del 2,1% a € 20.783 milioni (€ 20.868 mln FY15), grazie alla crescita registrata sia nel comparto Auto (+4,3%) che nel Non Auto (+0,5%). Il business danni conferma l’elevata redditività tecnica con un combined ratio in ulteriore e costante miglioramento che, grazie al calo della sinistralità, si attesta a 92,5% (-0,7 p.p.), il miglior ratio tra i peers.

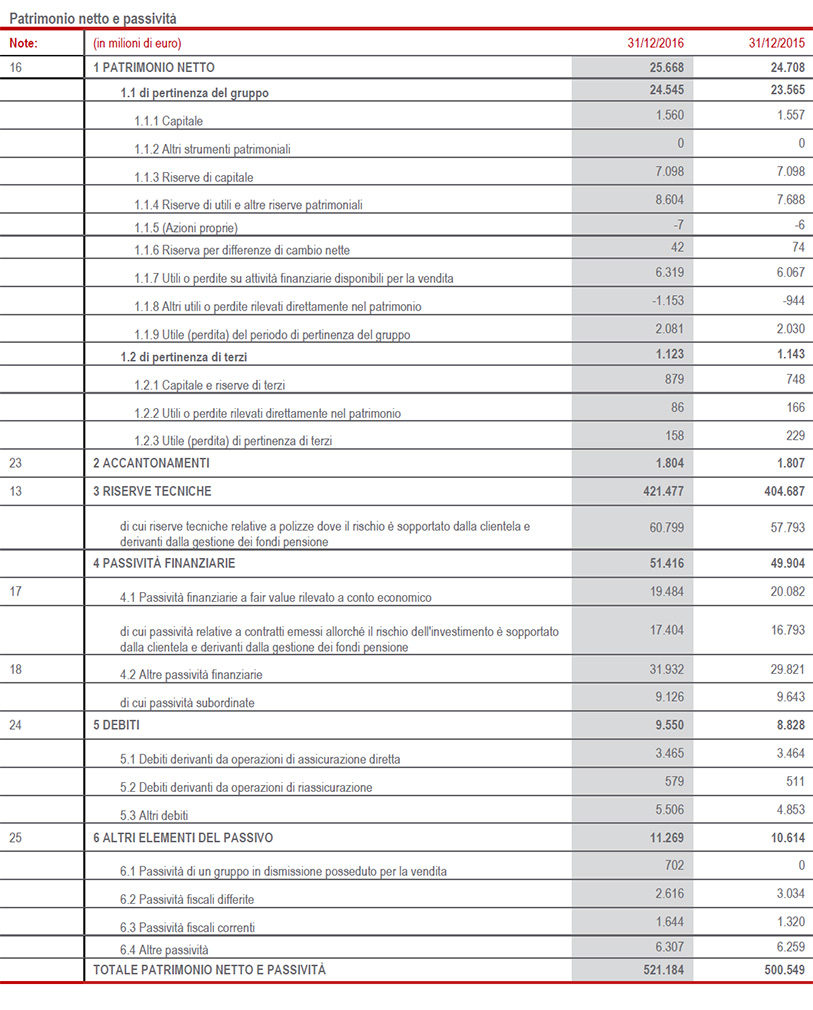

A questi risultati si accompagna una posizione patrimoniale rafforzata, sulla quale il Gruppo continua ad avere un forte focus. Il patrimonio netto segna una crescita del 4,2% a € 24,5 mld, beneficiando principalmente dell’utile del periodo che più che compensa l’erogazione del dividendo.

Il Regulatory Solvency Ratio - che rappresenta la visione regolamentare del capitale di Gruppo e considera l’utilizzo del modello interno alle compagnie per le quali è stata ottenuta l’approvazione dall’IVASS e per le restanti compagnie l’applicazione della Standard Formula, includendo nel calcolo anche il dividendo proposto - si attesta a 177% (171% FY 15; +6 p.p.). Il ratio 2016 beneficia dell’approvazione all’utilizzo del modello interno per il calcolo del Solvency Capital Requirement del portafoglio assicurativo Vita della Francia, che nel 2015 era calcolato utilizzando la Standard Formula.

L’Economic Solvency Ratio del Gruppo - che rappresenta la visione economica del capitale di Gruppo ed è calcolato applicando il modello interno all’intero perimetro e dopo aver incluso anche il dividendo proposto - si mantiene solida a 194% (202% FY15; - 8 p.p.) grazie alla forte generazione di capitale che ha parzialmente compensato l’impatto negativo dell’avverso contesto economico e di modifiche regolamentari per il calcolo del Volatility Adjustment3.

Come previsto, si conferma la progressiva convergenza tra i due ratio, la cui distanza si riduce a 17 p.p. da 31 p.p. a fine 2015, di pari passo con la realizzazione del processo di espansione dell’applicazione del modello interno.

Infine, grazie a maggiori dividendi provenienti da tutti i maggiori mercati, il Net Operating Cash è significativamente aumentato del 13% a €1,9 miliardi. Si prosegue speditamente verso il raggiungimento del target finanziario di un Net Operating Cash cumulativo di oltre € 7 miliardi entro il 2018, avendo già raggiunto i € 3,5 mld cumulativi a fine 2016.

DIVIDENDO PER AZIONE A € 0,80 (+11,1%)

Il dividendo per azione che sarà proposto alla prossima Assemblea degli Azionisti è di € 0,80 in aumento di € 0,08 centesimi per azione (+11,1%) rispetto all’anno precedente (€ 0,72 FY15). Il payout ratio si attesta al 60% dal 55,3% del 2015.

Il dividendo complessivo relativo alle azioni in circolazione è pari a € 1.249 milioni. Il dividendo sarà in pagamento dal 24 maggio 2017 con data di legittimazione a percepire il dividendo il 23 maggio 2017 e stacco cedola a partire dal 22 maggio 2017.

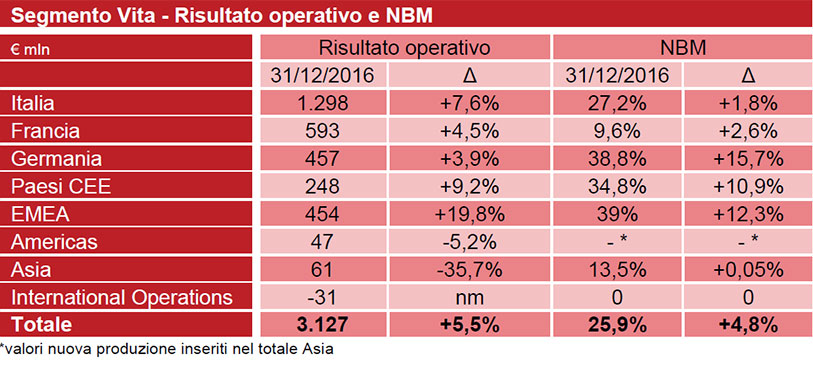

SEGMENTO VITA: OTTIMA PERFORMANCE DEL RISULTATO OPERATIVO, PREMI IN LINEA CON STRATEGIA DI OFFERTA DISCIPLINATA E RACCOLTA NETTA A OTTIMI LIVELLI

- Risultato operativo a € 3,1 mld (+5,5%) grazie allo sviluppo del margine tecnico

- Premi a € 49,7 mld (-6,3%) per effetto dell’approccio sempre più disciplinato nell’offerta

- Ottimi livelli di raccolta netta oltre € 12 mld (-18,5%)

- NBV, valore della nuova produzione, in forte crescita (+14,6%) in linea con obiettivo di creare valore a lungo termine. Marcata crescita redditività con NBM al 25,9% (+ 4,8 p.p.)

I premi vita ammontano a € 49.730 milioni (-6,3%; € 53.297 mln FY15), a seguito dell’approccio sempre più disciplinato nell’offerta perseguito in tutti i paesi di operatività. Con riferimento alle linee di business prosegue infatti il pianificato calo nei prodotti risparmio (-5,7%), attuato attraverso azioni di ribilanciamento della raccolta verso prodotti con migliori caratteristiche in termini di ritorno rispetto al rischio. La raccolta unit linked (-10,9%) risulta ancora condizionata dalla volatilità dei mercati azionari, ma in ripresa rispetto al semestre, mentre i prodotti puro rischio e malattia (-2,8%) registrano performance positive in tutte le principali aree di operatività; il calo registrato in Germania (-12,4%) deriva da un andamento positivo occorso nel 2015 nelle linee malattia.

La raccolta netta vita - la differenza tra i premi incassati e le uscite per pagamenti e riscatti - si conferma a livelli eccellenti a € 12.049 milioni (-18,5%; € 14.920 mln FY15), al di sopra della media dell’ultimo quinquennio e la più elevata tra i peers. Il calo percentuale rispetto al 2015 è da ricondurre al livello record di raccolta registrato in quell’anno. L’andamento 2016 riflette in particolare il calo registrato in Germania, Francia e Italia per le politiche di sottoscrizione maggiormente selettive nei prodotti risparmio, interessati tra l’altro da una profonda revisione dell’offerta per adeguarla anche all’attuale contesto di bassi tassi di interesse. Prosegue invece l’ottimo andamento in Asia, la cui raccolta netta cresce del 40,7%.

La nuova produzione in termini di APE si attesta a € 4.847 milioni (- 6,6%; € 5.210 mln FY15) a seguito dell’approccio sempre più disciplinato nell’offerta. Tale andamento è da ricondurre principalmente alla contrazione dei premi unici (-13,4%) osservata in tutti i principali mercati ad eccezione dell’Asia (+ 47,8%). Stabili i premi annui (-0,5%), grazie alla crescita in Francia (+10,2%) ed Asia (+34,3%).

Con riferimento alle linee di business, in deciso miglioramento la produzione dei prodotti di rischio (+12,4%), principalmente grazie a Francia (+21,7%) e Asia (+72%). La volatilità dei mercati influisce sul business unit linked (-11,3%) in tutte le principali aree di operatività, mentre la flessione del business risparmio (-9,7%) è da ricondurre sia alla sfavorevole situazione finanziaria sia alle azioni del Gruppo volte a una prudente gestione delle garanzie offerte. Nonostante la riduzione degli APE, il valore della nuova produzione (NBV) segna un forte miglioramento (+14,6%) a € 1.256 milioni (€ 1.097 mln al FY15) attestando l’efficacia delle azioni strategiche poste in essere. Allo stesso modo, grazie al riorientamento verso il business di puro rischio e all’efficace ricalibrazione delle garanzie, la redditività (NBM) segna una marcata crescita di 4,8 p.p. raggiungendo il 25,9% (21% FY15), nonostante un contesto economico peggiore dell’anno precedente.

Il risultato operativo del segmento cresce a € 3.127 milioni (+ 5,5%; € 2.965 mln FY15), grazie in particolare all’incremento del margine tecnico (+2%) che beneficia del positivo sviluppo della redditività delle linee di rischio, mentre il margine finanziario (-7,7%) riflette i minori profitti netti di realizzo, in linea con la strategia di sostenere la redditività futura degli investimenti.

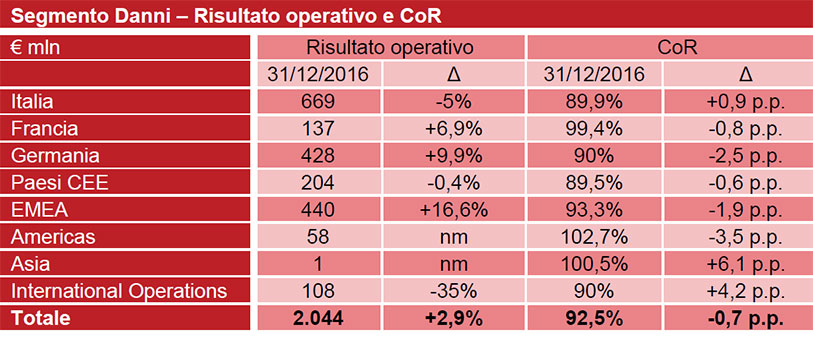

SEGMENTO DANNI: RISULTATO OPERATIVO IN CRESCITA, RACCOLTA IN AUMENTO. MIGLIOR COMBINED RATIO TRA I PEERS

- Risultato operativo in continua crescita a € 2 mld (+2,9%) grazie al forte incremento del risultato tecnico (+15%)

- Premi in aumento a € 21 mld (+2,1%), spinti dal Motor (+4,3%)

- CoR in ulteriore miglioramento a 92,5% (-0,7 p.p.), grazie al calo della loss ratio (-0,8 p.p.)

Positivo l’andamento dei premi danni che aumentano a € 20.783 milioni (+2,1%; € 20.868 FY15), confermando la ripresa già osservata nel corso dell’anno. In decisa crescita il comparto Auto (+4,3%) trainato da Spagna (+17,8%), Paesi CEE (+7,1%), Germania (+2,3%) e Argentina (+43,4%), mentre l’Italia (-5,2%) continua a risentire sia del calo del premio medio in un mercato fortemente competitivo, che dell’uscita di alcuni significativi contratti di flotte. Stabile la Francia. In crescita anche il Non Auto (+0,5%) che beneficia del positivo sviluppo generalizzato nei paesi di operatività del Gruppo, mentre l’Italia flette del 3,6% a seguito del calo registrato nel business PMI in un mercato fortemente concorrenziale.

Si conferma l’elevata redditività del business con un risultato operativo in crescita a € 2.044 milioni (+2,9%; € 1.987 mln FY15), attribuibile principalmente all’ottimo andamento del risultato tecnico (+15%), comprensivo anche dell’impatto di sinistri catastrofali per circa € 295 milioni (€ 313 mln FY15), derivanti principalmente dalle tempeste e inondazioni in Francia e Germania, tra maggio e giugno, e dai terremoti che hanno colpito il centro Italia in agosto e ottobre.

l combined ratio (CoR) migliora ulteriormente a 92,5% (-0,7 p.p), grazie al calo del loss ratio (-0,8 p.p.). Si evidenzia un leggero incremento della sinistralità corrente non catastrofale (+0,4 p.p.) per effetto del peggioramento nel settore non auto e un impatto derivante dai sinistri catastrofali pari a 1,5 p.p. (1,6 p.p. FY15). In aumento il contributo delle generazioni precedenti (-5,7 p.p). Il Gruppo ha mantenuto una prudente politica di riservazione, confermata dal reserving ratio stabile al 155%.

I Paesi CEE registrano il miglior CoR a livello di Gruppo attestandosi a 89,5% (-0,6 p.p.) grazie al contenimento dell’expense ratio (-1,3 p.p.), legata a politiche di riduzione costi.

L’Italia, il secondo miglior ratio di Gruppo, si mantiene ad ottimi livelli con un Cor a 89,9% (+0,9 p.p.), nonostante un incremento dell’expense ratio a seguito di maggiori spese da commissioni per effetto dello spostamento del business mix verso prodotti non Auto. La sinistralità evidenzia un miglioramento (-0.6 p.p.) dovuto al positivo andamento delle generazioni precedenti e dal minor peso dei sinistri catastrofali. Questi ultimi ammontano complessivamente a € 100 milioni, di cui € 56 milioni legati al terremoto in centro Italia, con un impatto di 1,9 p.p. (2,1 p.p. nel 2015). In significativo miglioramento la Germania (-2,5 p.p.), grazie al calo della sinistralità corrente non catastrofale, al contenimento dell’expense ratio che riflette le politiche di efficientamento dei costi e al minor impatto catastrofale, e l’Emea (-1,9 p.p.) per calo sinistralità in Austria, Belgio e Spagna. Bene anche la redditività tecnica della Francia (- 0,8 p.p.).

SEGMENTO HOLDING E ALTRE ATTIVITA’

Il segmento Holding e altre attività comprende le attività esercitate dalle compagnie del Gruppo nel settore bancario e del risparmio gestito, i costi sostenuti nell’attività di direzione e coordinamento e di finanziamento del business, nonché le ulteriori attività che il Gruppo considera accessorie rispetto alle attività core assicurative.

Il risultato operativo del segmento holding e altre attività si attesta a € -91 milioni, in calo rispetto ai € 59 milioni del 31 dicembre 2015. Tale andamento è stato principalmente determinato della performance del segmento finanziario, in particolare per effetto dei minori risultati di Banca Generali, a causa delle minori performance fee, nonché dai minori profitti di realizzo su settore immobiliare nel segmento Altre Attività. Le masse di terzi gestite da società bancarie e da società di gestione del risparmio del Gruppo si attestano a € 54.877 milioni (+23,8%; € 44.323 mln FY15). I costi operativi di holding si attestano a € -459 milioni (€ -429 mln FY15). Tale incremento riflette principalmente lo sviluppo dei Regional Office deputati all’indirizzo, coordinamento e controllo del business in aree chiave in termini di opportunità di crescita.

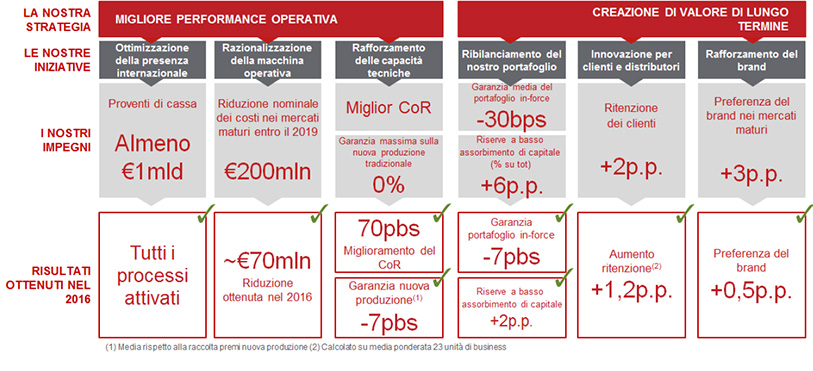

AVANZAMENTO PIANO STRATEGICO “SIMPLER, SMARTER. FASTER” E TARGET FINANZIARI AL 2018

Il Gruppo è impegnato nell’esecuzione del piano strategico presentato in occasione dell’ ultimo Investor Day. I risultati conseguiti nel 2016 dimostrano che l’avanzamento del piano procede secondo le previsioni, con un’accelerazione relativa al target di € 200 milioni di riduzione dei costi nominali nei mercati maturi entro il 2019, che è pertanto stato anticipato di un anno.

Il Gruppo conferma altresì i principali target finanziari al 2018. Per quanto riguarda il target di net operating cash cumulativo di oltre € 7 miliardi entro il 2018, il Gruppo ha raggiunto a fine 2016 i € 3,5 miliardi, mentre per quanto concerne il target di oltre € 5 miliardi di dividendi aggregati al 2018, il Gruppo ha raggiunto i € 2,4 miliardi a fine 2016. Infine, con riferimento al target del RoE superiore al 13%, il Gruppo ha registrato un livello medio - calcolato sul biennio 2015-2016 - pari al 13,8% (RoE annualizzato a FY16 è pari a 13,5%)

OUTLOOK

In un contesto macroeconomico e finanziario caratterizzato da bassi tassi di interesse, elevata incertezza sui mercati finanziari e da uno scenario normativo in continua evoluzione, il Gruppo aumenterà il focus sulle iniziative del programma di Technical Excellence (Techex) e di risparmio dei costi. Nel segmento vita si rafforzerà il valore del portafoglio con un approccio di semplificazione e innovazione della gamma di soluzioni di prodotto. La gestione del segmento danni continuerà ad essere chiave per l'attuazione della strategia del Gruppo, che punta a diventare leader nel segmento retail in Europa, grazie al livello di assorbimento di capitale di tali prodotti che ne permette un’allocazione efficiente.

Nonostante il difficile contesto e l’elevata volatilità dei mercati finanziari, nel 2017 il Gruppo prevede di aumentare la remunerazione degli azionisti in coerenza con il piano strategico già presentato al mercato.

Attuazione del Long Term Incentive Plan approvato dall’Assemblea degli Azionisti del 30 aprile 2014

Si comunica, inoltre, che il Consiglio di Amministrazione ha esercitato la delega ad aumentare gratuitamente il capitale sociale, ai sensi dell’art. 2443 del codice civile, conferita dall’assemblea in data 30 aprile 2014 a servizio del Long Term Incentive Plan approvato dall’assemblea in pari data ai sensi dell’art. 114-bis del Testo Unico della Finanza. In particolare, il Consiglio di Amministrazione ha deliberato di aumentare gratuitamente il capitale sociale, ai sensi degli artt. 2443 e 2349 del codice civile, con effetto dalla materiale assegnazione delle azioni, per nominali euro 1.924.724,00, mediante imputazione a capitale di un importo di corrispondente ammontare tratto dalla riserva straordinaria, con emissione di n. 1.924.724 azioni ordinarie del valore nominale di euro 1,00 ciascuna, a godimento regolare, da assegnare ai beneficiari del suddetto piano. L’esecuzione di tale aumento di capitale avverrà̀ entro il 30 aprile 2017, subordinatamente all’ottenimento delle necessarie autorizzazioni di legge.

Il Dirigente Preposto alla redazione dei documenti contabili societari, Luigi Lubelli, dichiara ai sensi del comma 2 dell’articolo 154 bis del Testo Unico della Finanza che l’informativa contabile contenuta nel presente comunicato corrisponde alle risultanze documentali, ai libri ed alle scritture contabili.

IL GRUPPO GENERALI

Generali è un Gruppo assicurativo indipendente, italiano e con una forte presenza internazionale. Nato nel 1831, è tra i maggiori player globali ed è presente in oltre 60 Paesi con una raccolta premi complessiva superiore a € 70 miliardi nel 2016. Con quasi 74 mila dipendenti nel mondo e 55 milioni di clienti, il Gruppo vanta una posizione di leadership nei Paesi dell’Europa Occidentale ed una presenza sempre più significativa nei mercati dell’Europa Centro-orientale ed in quelli asiatici. Nel 2017 il Corporate Knights ranking ha incluso il Gruppo Generali tra le compagnie più sostenibili al mondo.

NOTA AI REDATTORI

Dalle ore 7:30 i seguenti documenti sono disponibili su www.generali.com: comunicato stampa, video pre-registrato con relativa trascrizione, presentazione per gli analisti, bilancio annuale e gli altri documenti finanziari.

Alle ore 12:00 si terrà la Analyst Call. I giornalisti possono seguire l’evento collegandosi al numero +39 0236009868 (modalità solo ascolto).

L’app corporate di Generali offre il più recente pacchetto di informazioni istituzionali ottimizzate per gli apparecchi mobili. L’app è scaricabile gratuitamente dagli store di Apple e Android.

GLOSSARIO

Si rimanda al Glossario disponibile alla fine della Relazione Annuale Integrata e Bilancio Consolidato.

1 Le variazioni dei premi, raccolta netta e APE sono a termini omogenei (a parità di cambi e area di consolidamento). Le variazioni nei risultati operativi e investimenti propri escludono le entità cedute dal periodo comparativo.

2 target al 2019 su Base costi Opex per i mature Market dichiarato all’Investor Day dello scorso novembre

3 Aggiornamento della composizione del nuovo portafoglio EIOPA

Indice degli allegati:

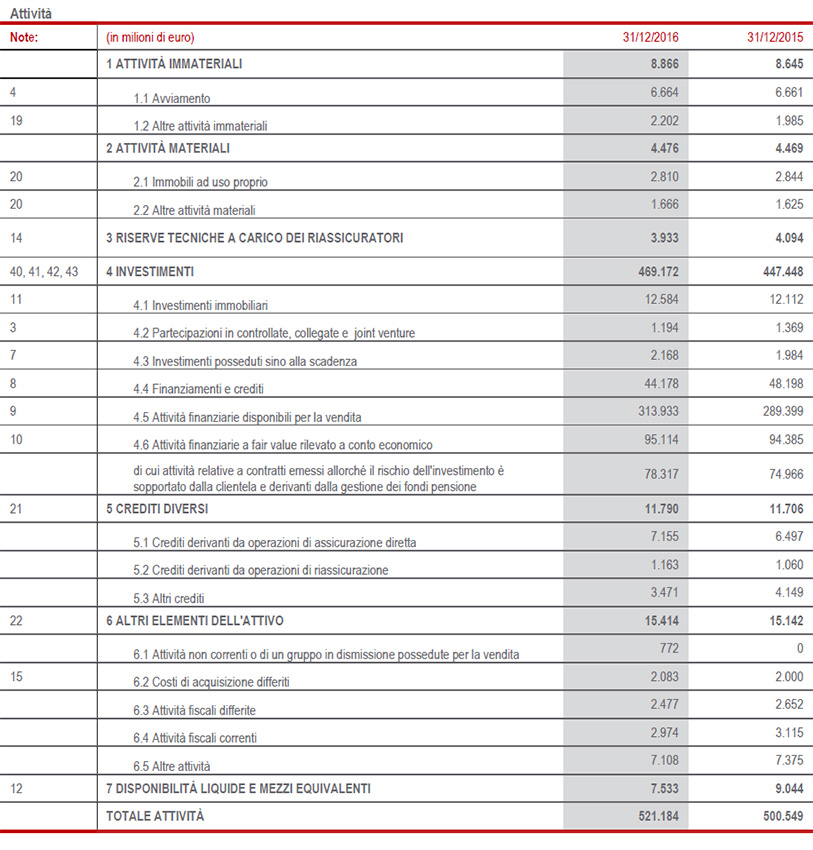

Stato patrimoniale e conto economico del Gruppo

1. Stato patrimoniale e conto economico del Gruppo

STATO PATRIMONIALE

CONTO ECONOMICO

Stato patrimoniale e conto economico della Capogruppo

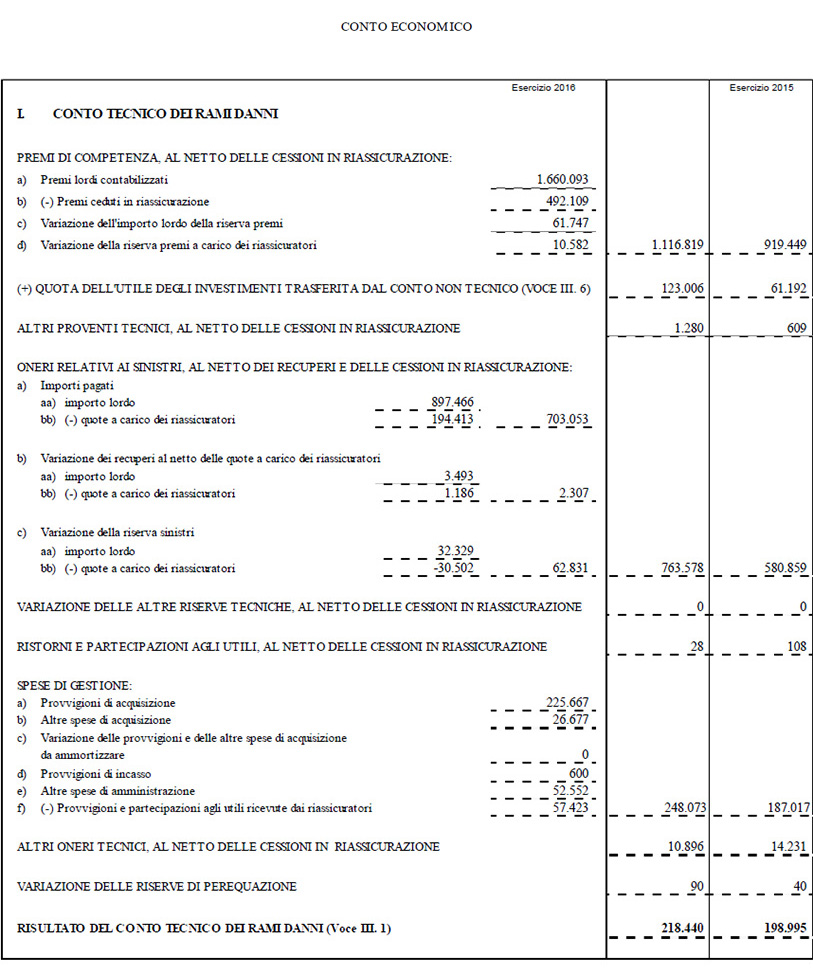

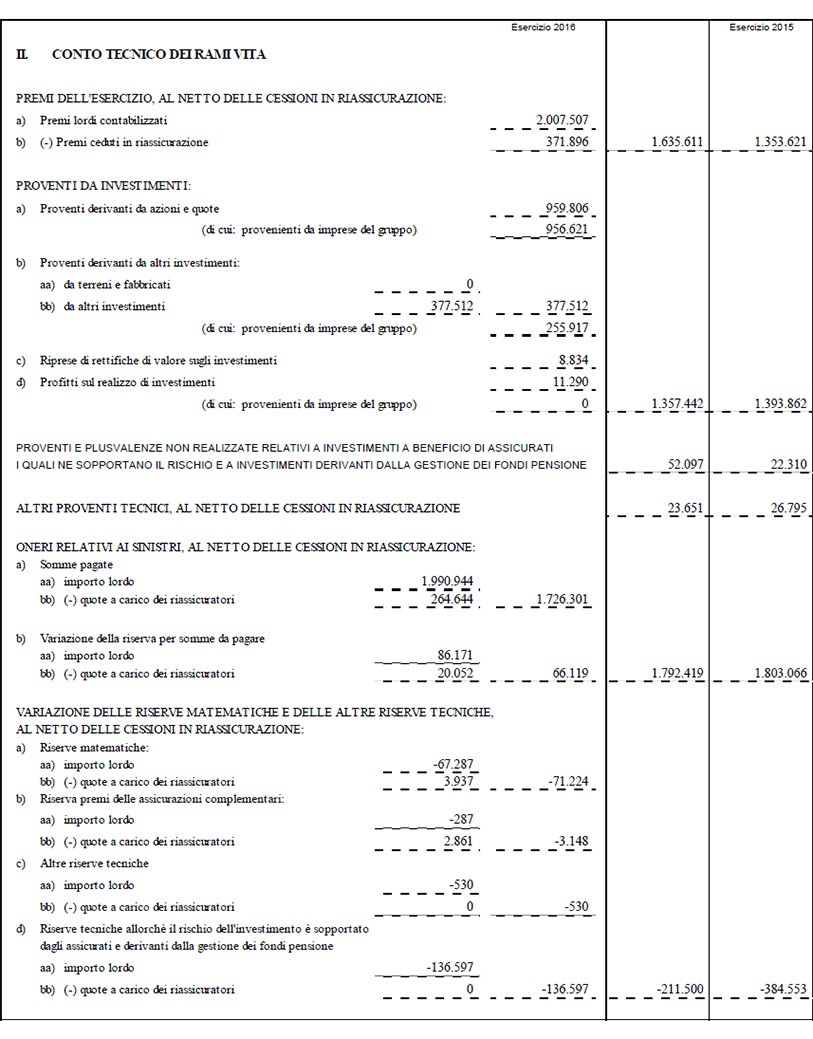

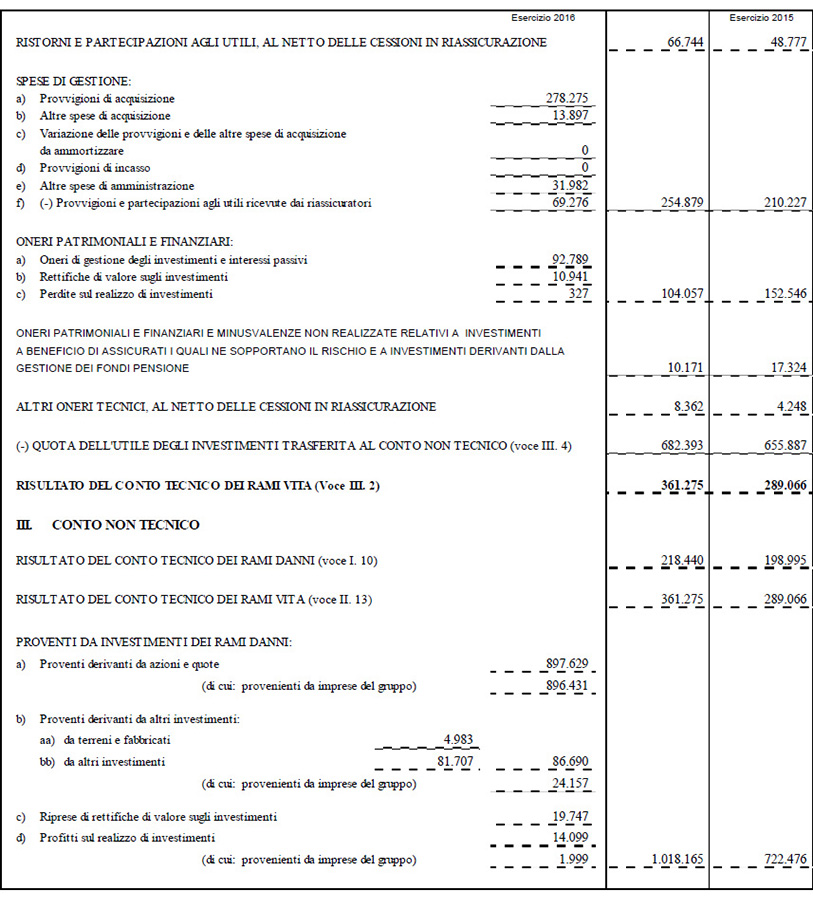

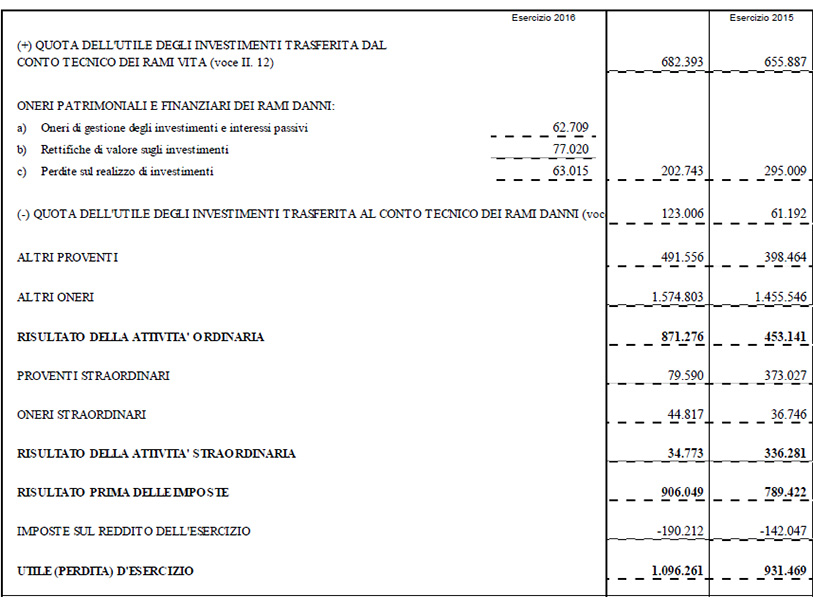

2. Stato patrimoniale e conto economico della Capogruppo

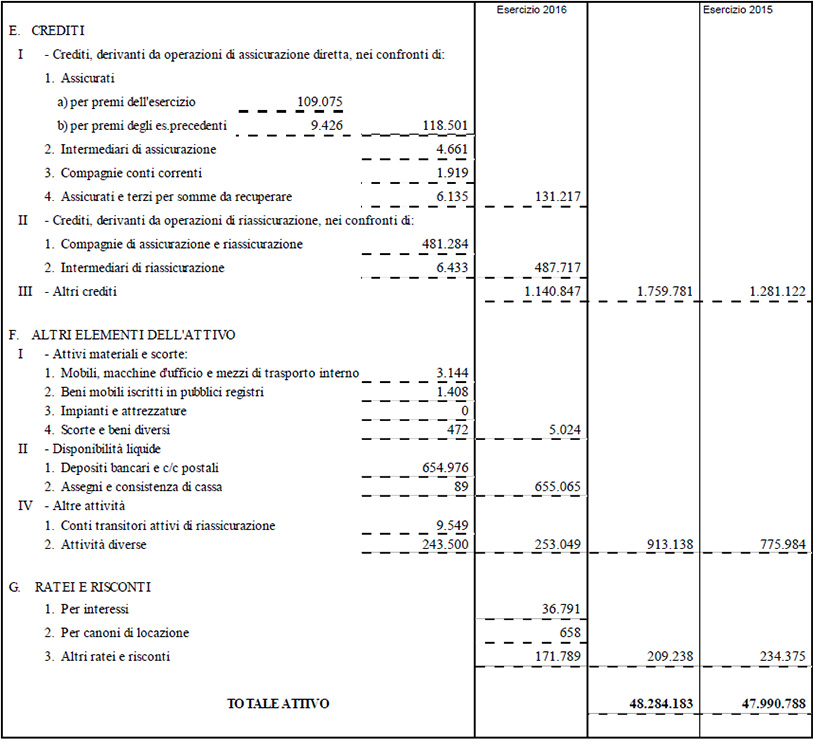

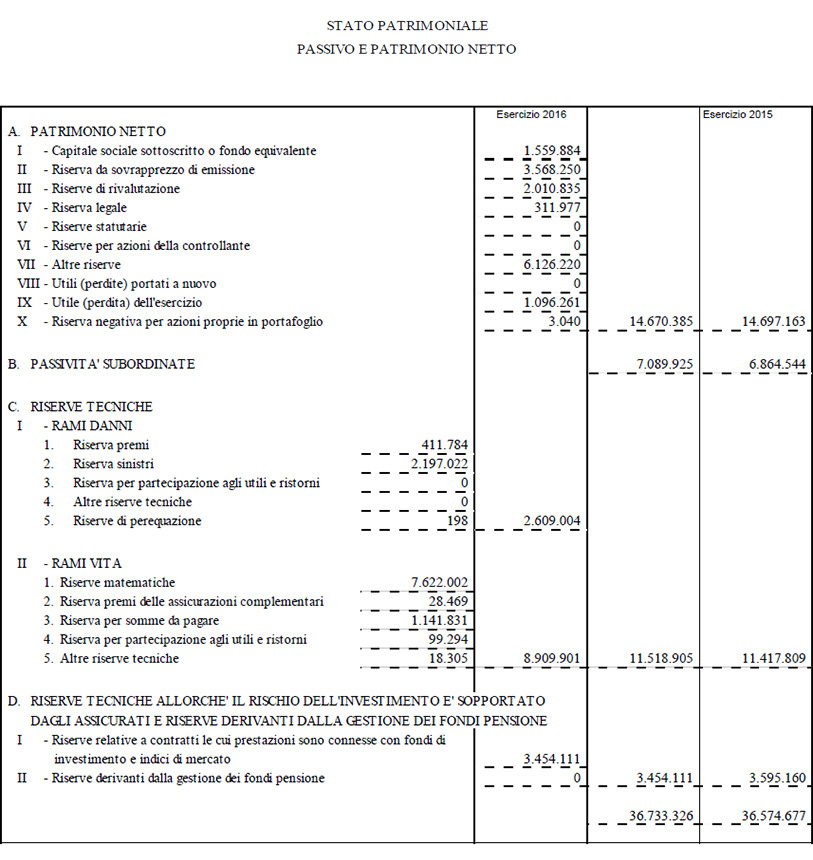

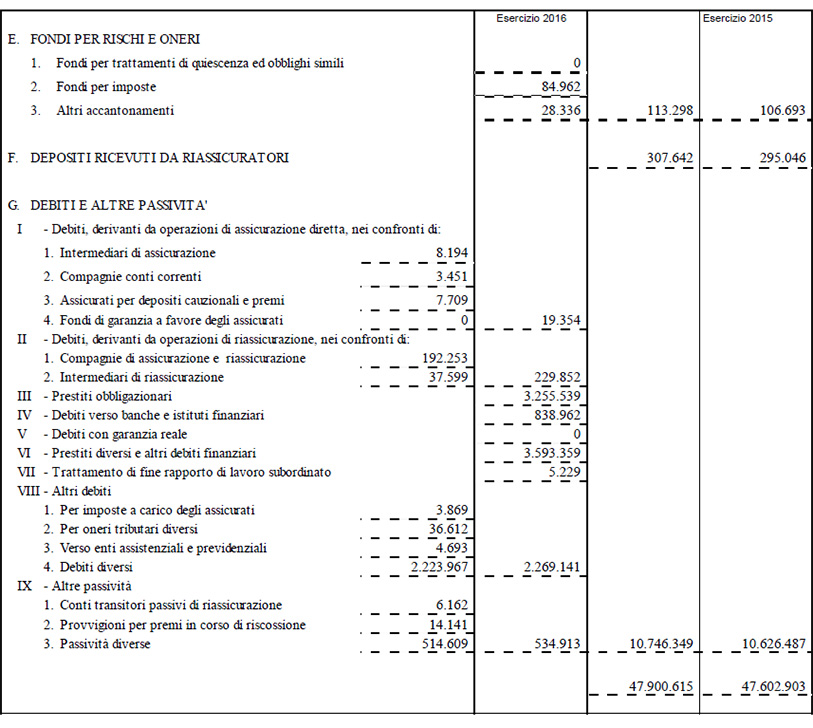

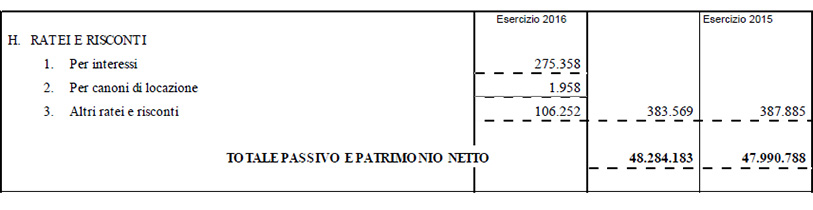

STATO PATRIMONIALE

(in migliaia di euro)

CONTO ECONOMICO

(in migliaia di euro)

Intervista al Group CEO Philippe Donnet