Relazione intermedia sulla gestione al 30 giugno 2016 - Comunicato stampa (1)

29 luglio 2016 - 07:30 price sensitive

- Solidi risultati semestrali confermati dai risultati tecnici Vita e Danni e dal livello di redditività operativa. La performance finanziaria continua a risentire dei mercati volatili e dei tassi ai minimi

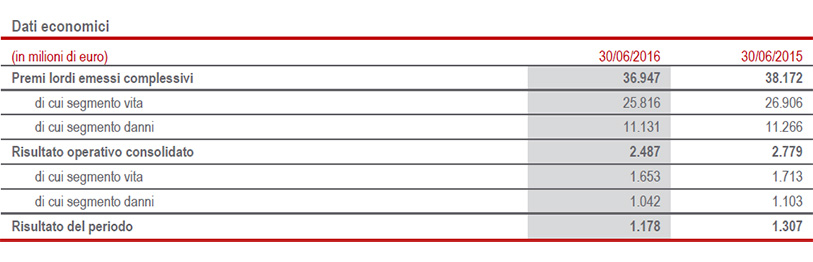

- Premi a € 37 mld (-2,1%): cresce il Danni (+1,3%), segmento Vita (-3,5%) ancora influenzato dalla volatilità dei mercati azionari

- Combined ratio in miglioramento a 92,3% (-0,3 p.p.)

- Risultato operativo a € 2,5 mld (-10,5%) e Utile netto a € 1,2 mld (-9,9%) per maggiori svalutazioni e minori profitti di realizzo frutto di una politica di gestione in linea con la strategia di preservare la futura redditività in presenza delle attuali condizioni avverse dei mercati finanziari

- Operating RoE annualizzato al 12,9%

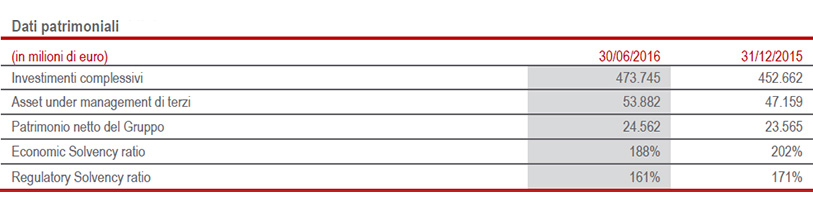

- Solida posizione di capitale con Economic Solvency Ratio a 188%; Regulatory Solvency Ratio a 161%

Il Group CEO di Generali, Philippe Donnet, ha commentato: “I risultati delle performance tecniche del nostro business dei primi sei mesi sono solidi ed incoraggianti, nonostante condizioni di mercato estremamente avverse. Le nostre elevate competenze tecniche e la capacità gestionale ci consentono di fare fronte efficacemente a un periodo caratterizzato da una forte volatilità dei mercati, da bassi tassi di interesse e dalla persistenza di eventi catastrofali. Nel Vita, in termini di produzione, abbiamo perseguito la strada della disciplina privilegiando la qualità e la profittabilità, e non solo la crescita nei volumi. L’aumento dei premi nel Danni è stato significativo, tenuto conto del contesto altamente competitivo in cui operiamo, e ci consentirà di ribilanciare progressivamente il portafoglio verso questo segmento, nel quale dimostriamo eccellenti livelli di redditività. Questi risultati e il lavoro di tutti i nostri collaboratori nel mondo ci permettono di mantenere l’impegno di offrire ai nostri azionisti una remunerazione in linea con i target di piano”.

Milano - Il Consiglio di Amministrazione di Assicurazioni Generali, riunitosi sotto la presidenza di Gabriele Galateri di Genola, ha approvato i risultati consolidati al 30 giugno 2016.

Executive Summary

I risultati del Gruppo Generali nei primi sei mesi dell’anno si confermano solidi. Le performance testimoniano l’efficacia del modello di business in un contesto macroeconomico e politico ancora più incerto, caratterizzato dalla volatilità dei mercati finanziari, da tassi d’interesse ai minimi storici e aggravato dai sinistri catastrofali di maggio e giugno in Europa.

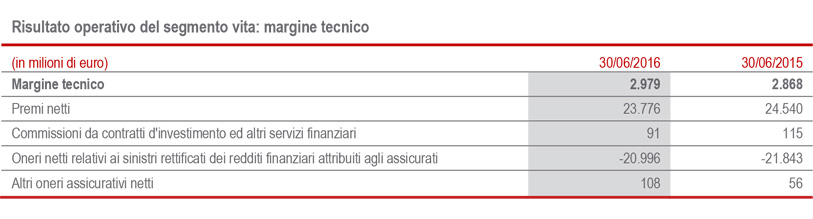

In crescita le performance tecniche di entrambi i segmenti: nel Danni il combined ratio migliora a 92,3% (-0,3 p.p.) e nel Vita il margine tecnico, al netto delle spese di gestione assicurativa, aumenta del 49%.

Nonostante la minore redditività finanziaria conseguente alla volatilità dei mercati e all’attuale contesto di bassi tassi di interesse, il Gruppo ha mantenuto ad ottimi livelli la redditività operativa: l’operating RoE annualizzato2 è pari al 12,9%.

I premi complessivi del Gruppo raggiungono i € 37 miliardi (-2,1%; € 38,2 mld 1H15). La raccolta Danni evidenzia una ripresa grazie all’andamento del settore Auto; in calo il Vita, che risente dell’attuale contesto dei mercati finanziari e del confronto con un primo semestre 2015 particolarmente favorevole. La raccolta netta vita supera i € 7,5 miliardi, seppur in flessione del 7,3% a seguito del citato calo dei premi e del proseguimento della politica di gestione attiva del portafoglio al fine di incrementarne la profittabilità in alcuni paesi del Gruppo.

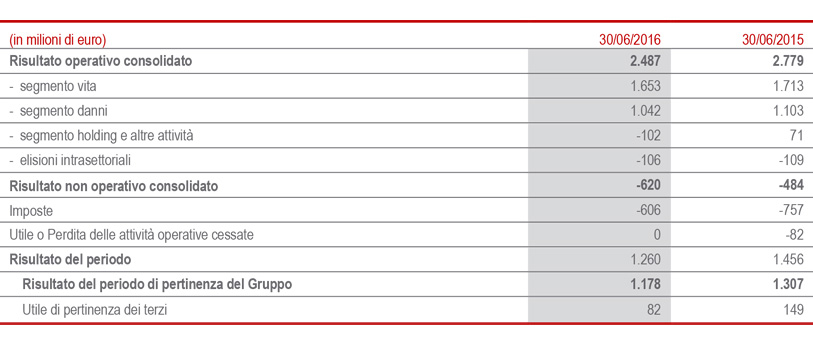

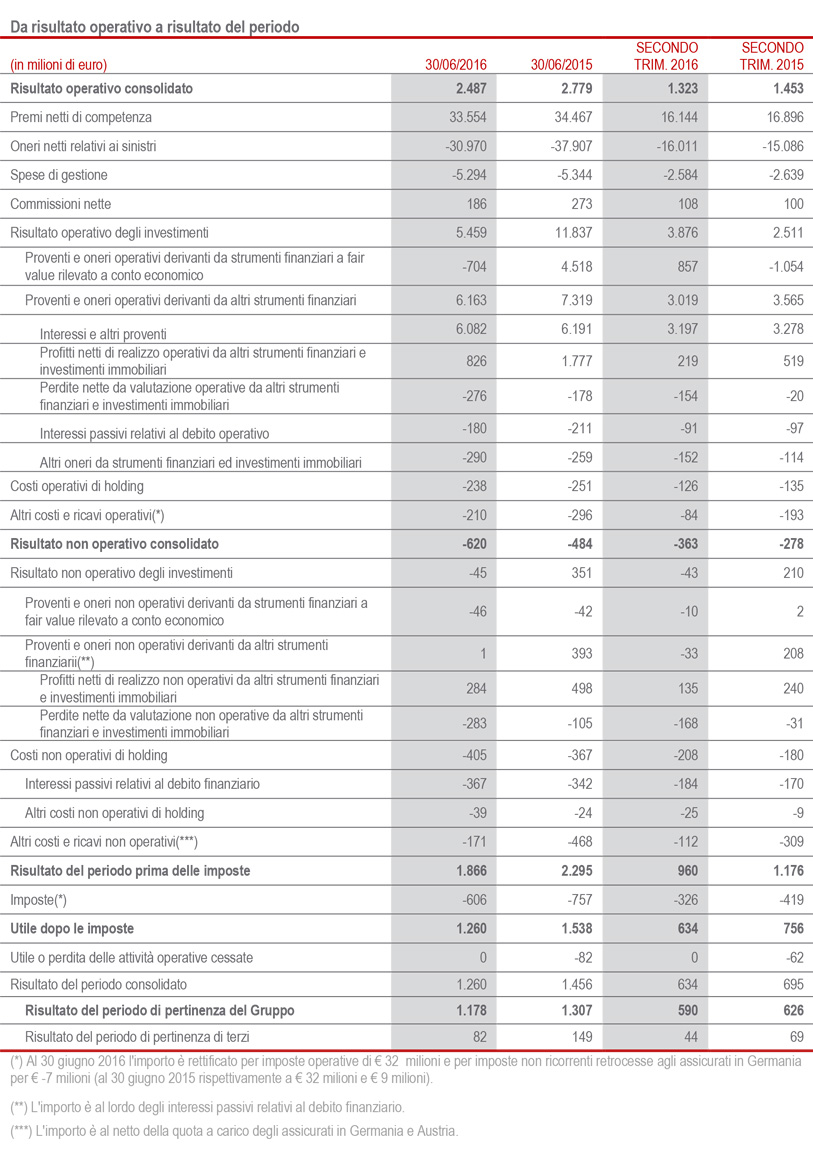

Il risultato operativo si attesta a € 2.487 milioni (-10,5%; € 2.779 mln 1H15). Nonostante il citato miglioramento delle performance tecniche sia vita che danni, il calo deriva dalla performance finanziaria che ha risentito dell’attuale contesto di bassi tassi di interesse, dalle maggiori svalutazioni operate nel secondo trimestre per effetto dell’andamento dei mercati azionari e dall’applicazione di una prudenziale politica che prevede un minore contributo dei profitti di realizzo. Tale politica, concentrata soprattutto nel comparto obbligazionario, è volta a sostenere i rendimenti futuri dei propri investimenti, a fronte del protrarsi delle avverse condizioni sui mercati azionari nel primo semestre 2016, rispetto al favorevole andamento nel 2015. Sul calo del risultato operativo pesa anche la contrazione del segmento Holding e altre attività che riflette il minor contributo della gestione finanziaria di Banca Generali motivata dal negativo andamento dei mercati, dai minori profitti netti di realizzo nel settore immobiliare e del private equity. Anche la performance non operativa, che passa da € -484 milioni a € -620 milioni, risente dell’andamento dei mercati finanziari.

Gli andamenti operativi e non operativi si riflettono sull’utile netto che si attesta a € 1.178 milioni (-9,9% € 1.307 mln 1H15).

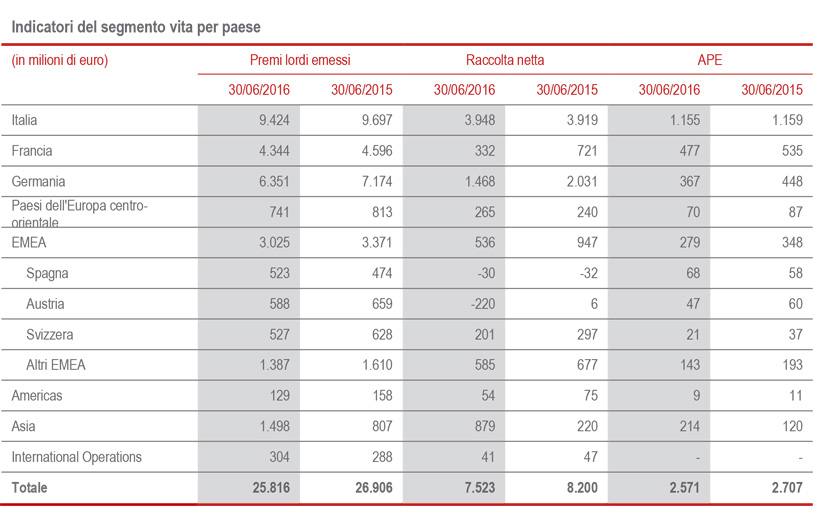

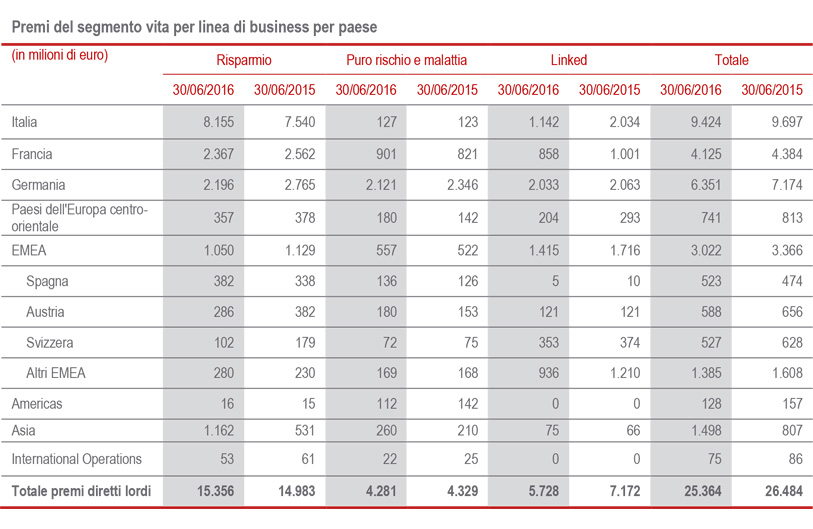

I premi vita ammontano a € 25.816 milioni (€ 26.906 mln 1H15) in calo del 3,5% a seguito della contrazione dei premi della linea unit linked (-19,9%), ancora condizionata dalla volatilità dei mercati azionari. Positivo invece l’andamento registrato dai prodotti risparmio (+2,9%) e dalla linea puro rischio e malattia (+0,4%).

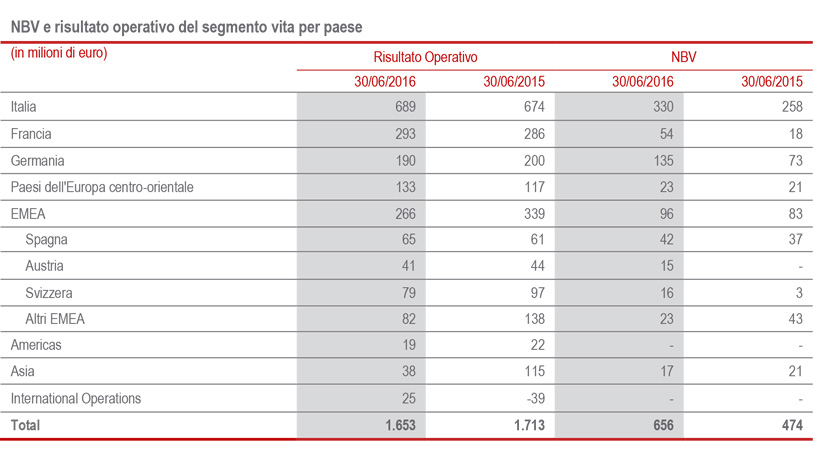

La nuova produzione in termini di APE (Annual Premium Equivalent) si attesta a € 2.571 milioni (-4,5%; € 2.707 mln 1H15) in recupero rispetto al trimestre precedente, per effetto della buona produzione a livello di premi annui; i premi unici si attestano a -9,1% con un ulteriore calo nel secondo trimestre in quasi tutte le aree ad eccezione dell’Asia. Nonostante la riduzione degli APE, il valore della nuova produzione (NBV, New business value) segna un deciso miglioramento (+38,4%) attestandosi a € 656 milioni (€ 474 mln 1H15). Conseguentemente alle azioni del management rivolte a migliorare la profittabilità, tra cui l’efficace ricalibrazione delle garanzie, la redditività (NBM, New Business Margin) segna una crescita di 7,9 p.p. a 25,5% (17,5% 1H15), beneficiando anche dell’andamento dei tassi d’interesse e della volatilità rispetto al corrispettivo semestre del 2015.

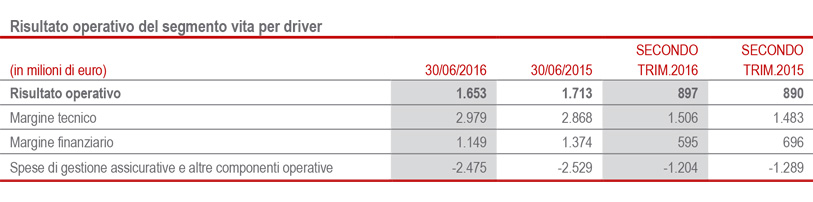

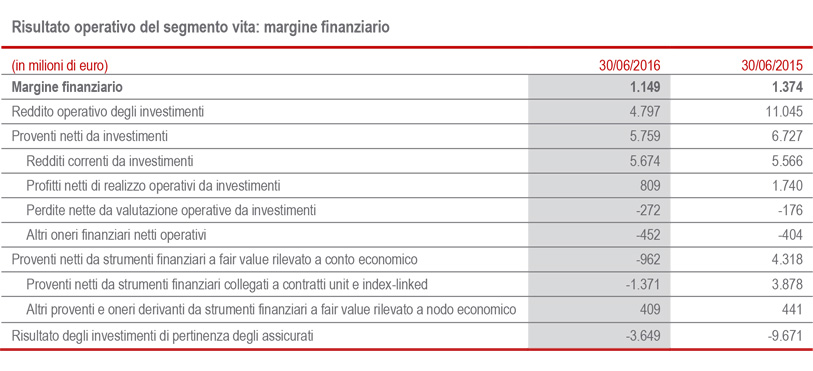

Il risultato operativo del segmento vita si conferma solido a € 1.653 milioni (-3,5%; € 1.713 mln 1H15), pur nell’attuale complesso contesto dei mercati finanziari.

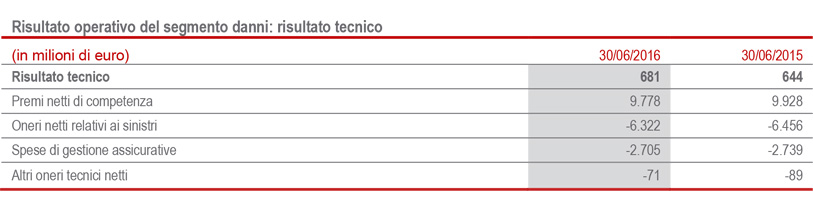

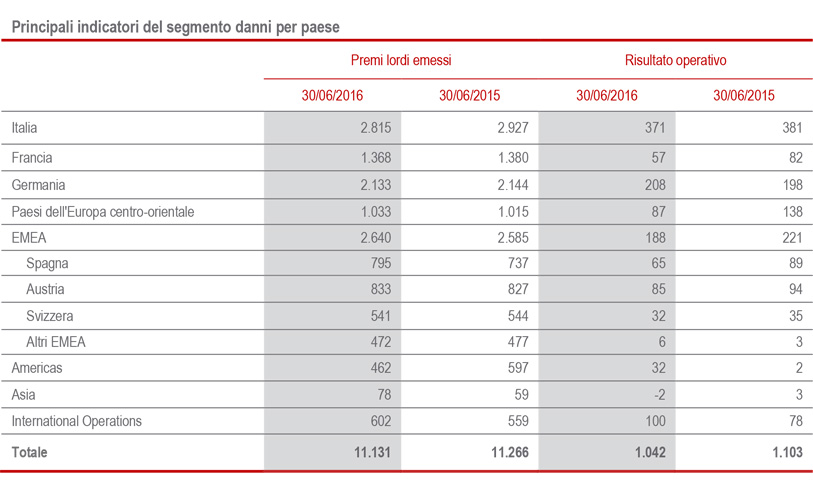

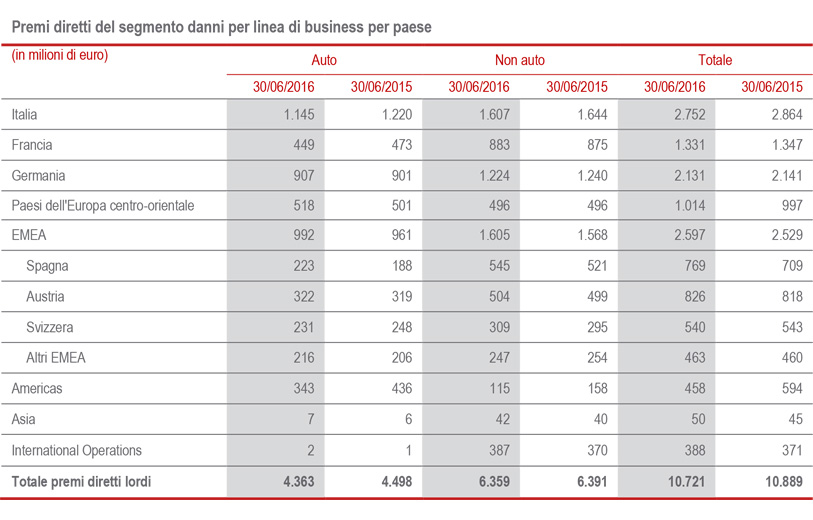

I premi del segmento danni aumentano a € 11.131 milioni (+1,3%) per effetto di una ripresa del ramo Auto (+2,3%) e di una raccolta stabile del settore Non Auto (+0,1%).

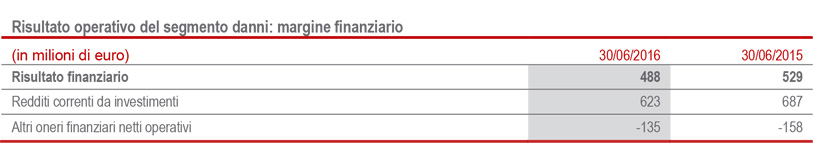

Nonostante un risultato tecnico in crescita, derivante da un ulteriore miglioramento del combined ratio a 92,3%, complessivamente il risultato operativo del segmento a € 1.042 mln (-5,6%; € 1.103 mln 1H15) risente del calo del risultato degli investimenti e delle altre componenti operative che comprendono anche i maggiori costi delle brand royalties riconosciute alla Capogruppo a partire dal quarto trimestre dello scorso anno per l’attività di marketing e valorizzazione del marchio.

Il patrimonio netto di Gruppo si conferma solido a € 24.562 milioni al 30 giugno 2016, in crescita del 4,2% rispetto ai € 23.565 milioni al 31 dicembre 2015, beneficiando sia dell’utile del periodo che del positivo andamento del valore su attività finanziarie disponibili per la vendita, che più che compensano l’erogazione del dividendo per complessivi € 1.123 milioni.

Il Regulatory Solvency Ratio - che rappresenta la visione regolamentare del capitale di Gruppo e considera l’utilizzo del modello interno alle sole compagnie per le quali è stata ottenuta l’approvazione dall’IVASS e per le restanti compagnie l’applicazione della Standard Formula - si attesta a 161% (171% FY 20153; -10 p.p.).

L’Economic Solvency Ratio del Gruppo, che rappresenta la visione economica del capitale di Gruppo ed è calcolato applicando il modello interno all’intero perimetro, è pari a 188% (202% FY15; -14 p.p.).

Una solida generazione ricorrente di capitale ha permesso di mantenere la solvibilità ad un ottimo livello e di compensare parzialmente l’impatto negativo dell’avverso contesto economico.

Segmento Vita: positivo sviluppo del risultato tecnico, solidi livelli di raccolta e di performance operativa nonostante mercati finanziari avversi. NBV in aumento

- Premi a € 25,8 mld (-3,5%), nonostante deciso calo unit linked (-19,9%) per la volatilità mercati azionari. In crescita le altre linee di business

- Raccolta netta supera i € 7,5 mld (-7,3%)

- Valore della nuova produzione (NBV) aumenta del 38,4% a € 656 mln con margini NBM a 25,5% (+7,9 p.p.)

- Risultato operativo a € 1.653 milioni (-3,5%), a seguito di minori profitti di realizzo e maggiori svalutazioni

I premi vita ammontano a € 25.816 milioni (€ 26.906 mln 1H15), evidenziando un calo del 3,5% a seguito della contrazione dei premi della linea unit linked (-19,9%), ancora condizionata dalla volatilità dei mercati azionari. Andamento positivo invece dei prodotti risparmio (+2,9%) e della linea puro rischio e malattia (+0,4%).

Il calo dei prodotti linked influenza la raccolta premi dei principali paesi di operatività del Gruppo. L’Italia risulta infatti in calo del 2,8%, perché la crescita delle linee risparmio (+8,2%) e puro rischio e malattia (+3,2%) risultano completamente assorbite dal calo del 43,8% delle polizze linked. Anche la contrazione del 5,5% in Francia e dell’8,8% nei paesi CEE risente del calo di questi prodotti (rispettivamente del 14,3% e del 29,2%), analogamente all’EMEA, (-16,8%) che complessivamente flette del 9,7%. L’andamento in Germania (-11,5%) è attribuibile principalmente al calo dei prodotti risparmio (-20,6%) in particolare quelli a premio unico che mostrano una contrazione, in linea con le iniziative strategiche volte a ridurre questa tipologia di prodotti. Positivo l’andamento dell’Asia i cui premi crescono del 94,1% grazie principalmente alla performance dei prodotti del canale bancassicurativo in Cina e al recente sviluppo del ramo puro rischio e malattia a Hong Kong.

La raccolta netta vita - la differenza tra i premi incassati e le uscite per pagamenti e riscatti - supera i € 7,5 miliardi (-7,3%; € 8,2 mld 1H15). L’andamento riflette la flessione di Germania e Svizzera, a seguito dell’andamento dei premi, e di Francia e Austria sulla cui raccolta netta incidono, oltre alla flessione nei premi, l’incremento dei pagamenti. Continua il positivo contributo dell’Asia che, seguendo il trend della raccolta premi, vede più che quadruplicare la raccolta netta.

La nuova produzione in termini di APE si attesta a € 2.571 milioni (-4,5%; € 2.707 mln 1H15) in recupero rispetto al trimestre precedente, per effetto della buona produzione a livello di premi annui, in particolare nel business di risparmio grazie al buon contributo dell’Italia (+4,2%) e dell’Asia (+70,2%). I premi unici registrano un ulteriore calo registrato nel secondo trimestre in quasi tutte le aree ad eccezione dell’Asia, determinando una flessione del semestre di 9,1%. Nonostante la riduzione degli APE, il valore della nuova produzione (NBV) segna un deciso miglioramento (+38,4%) attestandosi a € 656 milioni (€ 474 mln 1H15). Conseguentemente alle azioni del management rivolte a migliorare la profittabilità, tra cui l’efficace ricalibrazione delle garanzie, la redditività (NBM) segna una crescita di 7,9 p.p. a 25,5% (17,5% 1H15), beneficiando anche dell’andamento dei tassi d’interesse e della volatilità rispetto al corrispettivo semestre del 2015.

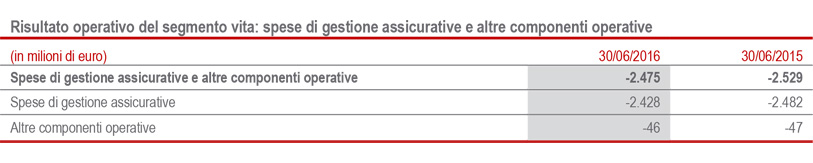

Il risultato operativo del segmento vita si attesta a € 1.653 milioni (-3,5%; € 1.713 1H15). Il positivo sviluppo del margine tecnico e il contenimento delle spese di gestione assicurativa sono più che compensati dal calo del margine finanziario. Quest’ultimo deriva dalle maggiori svalutazioni registrate soprattutto nel secondo trimestre dell’anno e dalla minore contribuzione dei realizzi. Il Gruppo ha infatti proseguito la citata politica di sostenere i rendimenti futuri dei propri investimenti dato l’attuale mutato contesto di mercato rispetto all'anno scorso, in cui i mercati avevano permesso di ottenere eccellenti risultati. Le altre componenti operative comprendono anche i costi per le brand royalties riconosciute alla Capogruppo a partire dal quarto trimestre dello scorso anno per l’attività di marketing e valorizzazione del marchio.

Infine, la redditività operativa sugli investimenti del segmento vita si attesta a 0,40% (0,43% 1H15).

L’expense ratio – incidenza percentuale dei costi rispetto al volume premi – passa da 9,4% al 1H15 a 9,6% al 1H16 per effetto principalmente della contrazione della raccolta premi in Germania e in Francia, quest’ultima caratterizzata da un incremento del tasso costi a seguito del pianificato cambiamento del business mix.

Segmento Danni: positivo sviluppo della raccolta e della redditività tecnica

- Premi in aumento a € 11,1 mld (+1,3%), nonostante il difficile contesto di mercato

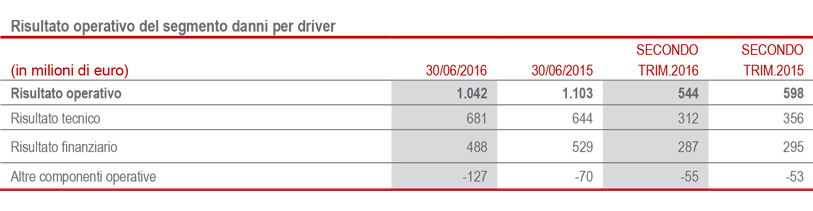

- Risultato operativo a € 1.042 mln (-5,6%) a seguito di minori redditi correnti. Ottima performance del risultato tecnico (+5,6%)

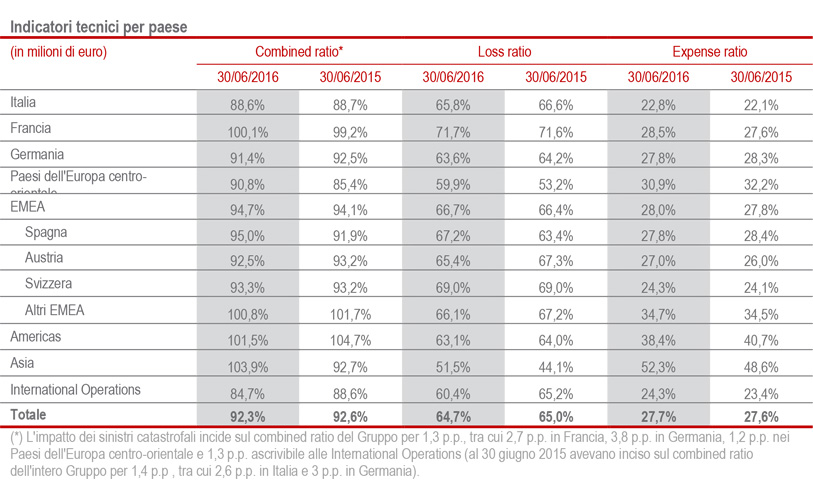

- Combined ratio in miglioramento a 92,3% (-0,3 p.p.)

Positivo l’andamento dei premi danni che aumentano a € 11.131 milioni (+1,3%), grazie alla crescita del ramo Auto (+2,3%), se pur con andamenti differenziati nei vari paesi di operatività del Gruppo. Stabile la raccolta del settore Non Auto (+0,1%).

I premi dei paesi CEE evidenziano una crescita del 2,3%, concentrata nel settore Auto (+4,3%). In crescita anche la raccolta dell’area EMEA (+3,1%) grazie al positivo andamento di entrambi i segmenti. L’Italia registra ancora una flessione (-3,8%), osservata nell’Auto e nel Non Auto. In particolare l’Auto (-6,1%) continua a risentire sia del calo del premio medio in un mercato fortemente competitivo che dell’uscita di alcuni significativi contratti flotte del primo trimestre. Sostanzialmente stabili i premi in Germania (-0,5%) in ripresa rispetto al primo trimestre grazie alla crescita dell’Auto (+0,7%), mentre il Non Auto flette dell’1,3%, per le programmate azioni di pulizia del portafoglio nel canale broker ed in parte in quello agenziale. In leggera contrazione la Francia (-0,9%), per effetto dell’andamento di entrambi i comparti. Positiva la raccolta premi in America Latina (+19,8%).

Il risultato operativo si attesta a € 1.042 milioni (-5,6%; € 1.103 mln 1H15). Nonostante l’andamento positivo del margine tecnico che riflette le azioni intraprese dal Gruppo a sostegno della redditività, la contrazione deriva dall’andamento sia del risultato degli investimenti, la cui redditività corrente è stata influenzata dal perdurare del contesto di bassi tassi di interesse, sia delle altri componenti operative che comprendono anche i citati costi delle brand royalties e maggiori imposte indirette.

Il combined ratio migliora ulteriormente a 92,3% (-0,3 p.p.; 92,6% 1H15). Sul semestre appena concluso hanno pesato eventi catastrofali per circa € 125 milioni relativi principalmente alle inondazioni di maggio e giugno in Germania, Francia e Repubblica Ceca per un impatto di 1,3 p.p. sul CoR in linea con l’impatto registrato nello stesso periodo dello scorso anno. In lieve miglioramento la sinistralità corrente non catastrofale (-0,5 p.p.), per effetto dell’evoluzione osservata nel settore Auto. Il contributo delle generazioni precedenti flette a -4,4 p.p. (+0,3 p.p.).

Per quanto riguarda i principali paesi di operatività, in Italia il CoR si mantiene stabile a 88,6%, confermandosi il miglior ratio del Gruppo come già osservato a fine 2015. In miglioramento a 91,4% il CoR della Germania (-1,1 p.p.) nonostante il maggior impatto di sinistri catastrofali di 0,8 p.p.. Risentendo dell’impatto delle inondazioni avvenute tra maggio e giugno (pari a 2,7 p.p.), il combined ratio in Francia si attesta a 100,1% (+0,9 p.p.); escludendo tale impatto il CoR risulterebbe in miglioramento. Si conferma a ottimi livelli anche il CoR dei paesi CEE, che passa da 85,4% a 90,8%. Tale andamento riflette il maggior impatto di sinistri catastrofali, nonché l’effetto delle modifiche normative in Polonia sulla metodologia di riservazione nel ramo Auto avviata nell’ultimo trimestre dello scorso anno e dell’incremento dei sinistri medi relativi al RCAuto e Infortuni.

Segmento Holding e altre attività 4

Il risultato operativo del segmento Holding e altre attività passa da € 71 milioni a € -102 milioni. Tale andamento riflette il calo osservato nel settore finanziario, il cui risultato operativo passa da € 245 milioni a € 173 milioni per effetto dell’andamento di Banca Generali, principalmente ascrivibile al calo del risultato operativo derivante dall’andamento dei mercati finanziari, in particolare quelli azionari.

I costi operativi di holding si attestano a € -238 (€ -251 mln 1H15); tale valore per il 2016 comprende i ricavi per brand royalties registrati dalla Capogruppo a partire dal quarto trimestre dello scorso anno. Senza considerare tale voce, l’incremento riflette il rafforzamento, avviato negli ultimi 2 anni, delle strutture di Group Head Office nonché lo sviluppo dei Regional Office deputati all’indirizzo, coordinamento e controllo del business in aree chiave in termini di opportunità di crescita, quali ad esempio l’Asia.

Il risultato operativo delle altre attività passa da € 77 milioni a € -37 milioni riflettendo i minori profitti netti di realizzo nel settore immobiliare e del private equity che l’anno corso avevano beneficiato delle favorevoli condizioni dei mercati finanziari.

Dal risultato operativo all’utile di Gruppo

Il risultato non operativo del Gruppo passa da € -484 milioni a € -620 milioni. Tale andamento riflette in particolare il calo di € 395 milioni del risultato degli investimenti a causa della citata minore contribuzione dei realizzi rispetto l'anno scorso, nonché da maggiori svalutazioni su investimenti finanziari.

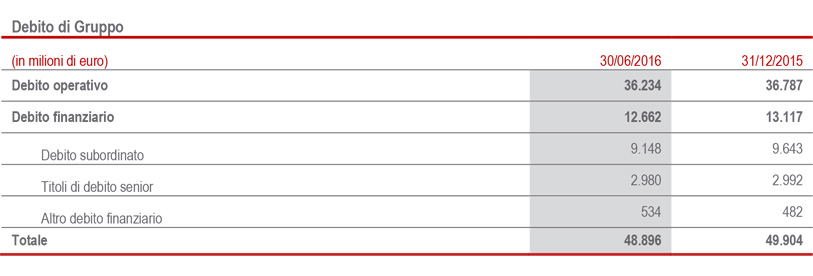

I costi non operativi di holding passano da € -367 milioni a € -405 milioni e comprendono gli interessi sul debito finanziario che, a seguito delle nuove emissioni di € 1,25 miliardi avvenuta nel quarto trimestre dello scorso anno e di € 850 milioni del maggio 2016, passano da € -342 milioni a € -367 milioni.

Gli altri costi netti non operativi, infine, migliorano a € -171 milioni (€ -468 mln 1H15). Tale voce è composta principalmente da € -62 milioni relativi all’ammortamento del valore dei portafogli acquisiti (€ -66 mln 1H15) e da € -91 milioni relativi ai costi di ristrutturazione (in calo rispetto ai € -181 mln del 1H15). Il miglioramento degli altri costi netti non operativi è stato determinato principalmente dall’assenza di altri accantonamenti non ricorrenti che nel primo semestre 2015 erano pari a € -221 milioni.

Il tax rate si attesta al 31,6%, in linea con il semestre 2015 (31,8%).

Il risultato di terzi, pari a € 82 milioni, che corrisponde ad un minority rate pari a 6,5% (10,2% 1H15) flette rispetto ai € 149 milioni dello scorso anno per effetto dei risultati di Banca Generali e della Cina.

A seguito delle performance sopra commentate, il risultato del periodo di pertinenza del Gruppo si attesta a € 1.178 milioni (-9,9%; € 1.307 milioni 1H15).

Patrimonio netto

Il capitale e le riserve di pertinenza del Gruppo si attestano a € 24.562 milioni al 30 giugno 2016, in aumento del 4,2% rispetto a € 23.565 milioni al 31 dicembre 2015. La variazione è ascrivibile al risultato del periodo di pertinenza del Gruppo, pari a € 1.178 milioni e agli utili attribuibili alle attività finanziarie disponibili per la vendita per € 1.417 milioni, che più che compensano l’erogazione del dividendo per complessivi € 1.123 milioni e la diminuzione di € 475 milioni degli utili derivanti dalla rimisurazione delle passività finanziarie per piani a benefici definiti ascrivibile alla riduzione dei tassi di riferimento utilizzati per lo sconto di tali passività.

Politica degli Investimenti del Gruppo

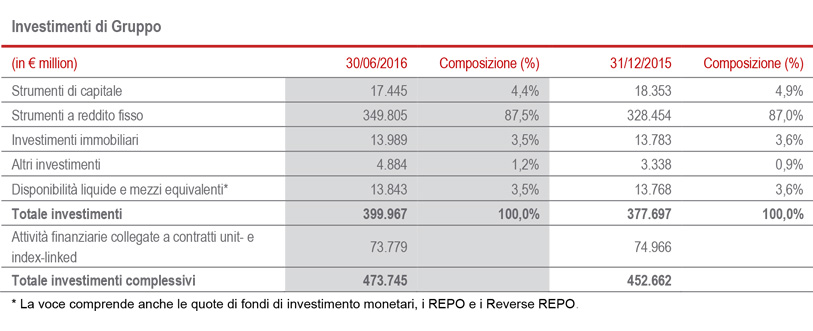

Gli Asset Under Management complessivi del Gruppo registrano al 30 giugno 2016 un incremento del 5,6% attestandosi a € 527,6 miliardi. In particolare il totale investimenti complessivi di bilancio è pari a € 473,7 miliardi, mentre le masse gestite per conto di terzi ammontano a € 53,9 miliardi.

Il totale investimenti, pari a € 400 miliardi, registra un aumento del 5,9% principalmente a fronte dell’incremento del portafoglio obbligazionario che ha beneficiato sia del recupero di valore determinato dall’andamento dei tassi di interesse, sia degli acquisti netti del periodo in titoli governativi e corporate. Si è verificata una riduzione nel comparto azionario, principalmente a causa dell’andamento negativo del mercato azionario. Gli investimenti immobiliari rimangono sostanzialmente stabili.

La liquidità addizionale che si era generata nel corso del primo trimestre del 2016 è stata reinvestita, attestandosi al 30 giugno a livelli in linea con la politica degli investimenti del Gruppo.

Con riferimento agli investimenti a reddito fisso, la strategia d'investimento mira alla diversificazione del portafoglio, sia nel comparto delle obbligazioni governative, che in quello delle obbligazioni societarie, inclusi i private placements ed i prestiti con garanzia. Ciò al fine di garantire un adeguato rendimento per gli assicurati e una remunerazione soddisfacente del capitale, pur mantenendo un profilo di rischio controllato.

L'esposizione azionaria ed immobiliare verrà mantenuta sostanzialmente stabile.

Eventi rilevanti nel periodo di riferimento e fatti di rilievo verificatisi dopo la chiusura del semestre

Fitch conferma il rating di Generali

In data 26 gennaio 2016 l’agenzia di rating Fitch ha confermato il rating IFS (Insurer Financial Strenght) di Generali e delle sue società ad A-; l’outlook è stato confermato stabile. Tale rating riflette il rafforzamento patrimoniale del Gruppo, la prospettiva che la performance operativa continui ad essere solida e che l’azione del management prosegua nel preservare il capitale e ridurre la leva finanziaria. Sulla base del modello interno di Fitch (FBM) la posizione di capitale di Generali a fine 2014 si conferma a livello “strong” ed è ora prossima al livello “very strong” grazie al miglioramento della patrimonializzazione del Gruppo.

Dimissioni del Group CEO

In data 26 gennaio 2016 il Group CEO, Mario Greco, ha dichiarato la sua indisponibilità ad un altro mandato come Amministratore Delegato. Il 9 febbraio il Consiglio di Amministrazione di Assicurazioni Generali ha approvato la risoluzione consensuale dei rapporti esistenti tra la Società e Mario Greco, in coerenza con le politiche retributive di Gruppo ed ha conferito le deleghe esecutive al Presidente, Gabriele Galateri, in coerenza con il piano di successione per i vertici.

Solvency II: approvazione del modello interno parziale

Nel mese di marzo l’IVASS - Istituto per la Vigilanza sulle Assicurazioni - a seguito dell’istanza di autorizzazione presentata da Assicurazioni Generali S.p.A. ha autorizzato l’utilizzo, a partire dal 1° gennaio 2016, di un modello interno parziale per il calcolo del Requisito Patrimoniale di Solvibilità di Gruppo consolidato e del Requisito Patrimoniale di Solvibilità delle proprie principali compagnie assicurative italiane e tedesche, delle compagnie non vita francesi e della compagnia ceca Ceska Pojistovna a.s..

Nomina del nuovo Group CEO e del nuovo Direttore Generale

In data 17 marzo 2016, all’esito dell’iter di selezione istruito dal Comitato per le Nomine e la Corporate Governance, il Consiglio di Amministrazione di Assicurazioni Generali ha cooptato Philippe Donnet, conferendogli deleghe esecutive e nominandolo Group CEO. Il consiglio di Amministrazione di Assicurazioni Generali ha altresì nominato il Group CFO Alberto Minali, Direttore Generale della Compagnia.

Variazione del capitale sociale

Il 21 aprile 2016 Assicurazioni Generali S.p.A. ha eseguito l’aumento del capitale sociale a euro 1.559.883.538, in attuazione del Long Term Incentive Plan approvato dall’Assemblea degli Azionisti della Società in data 30 aprile 2013.

L'Assemblea degli azionisti nomina il nuovo Consiglio di Amministrazione

In data 28 aprile 2016 l’Assemblea degli azionisti ha eletto il nuovo Consiglio di Amministrazione che rimarrà in carica per tre esercizi fino all’approvazione del bilancio d’esercizio al 31 dicembre 2018. Dalla lista di maggioranza sono stati eletti: Gabriele Galateri di Genola, Francesco Gaetano Caltagirone, Clemente Rebecchini, Philippe Donnet, Lorenzo Pellicioli, Ornella Barra, Alberta Figari, Sabrina Pucci, Romolo Bardin, Paolo Di Benedetto e Diva Moriani. Da quella di minoranza, presentata da alcuni investitori istituzionali, sono stati eletti Roberto Perotti e Paola Sapienza.

Il Consiglio di Amministrazione ha nominato per il triennio 2016-2018 Gabriele Galateri di Genola Presidente della Compagnia, Francesco Gaetano Caltagirone e Clemente Rebecchini Vicepresidenti e Philippe Donnet Amministratore Delegato e Group CEO.

Collocata emissione obbligazionaria subordinata di € 850 mln

Nel mese di maggio Generali ha emesso un titolo di debito subordinato per un importo complessivo di € 850 mln, rivolto ad investitori istituzionali.

L’emissione è finalizzata al rifinanziamento del debito subordinato con prima call date nel 2017, rimborso anticipato che, ai sensi di legge, è soggetto alla preventiva autorizzazione da parte dell’IVASS, pari complessivamente a € 869 milioni.

L’emissione obbligazionaria subordinata ha ottenuto i rating "BBB" di Fitch, “Baa3” di Moody’s e "bbb+" AM Best.

Esercitata l’opzione di rimborso anticipato sul debito perpetuo subordinato

Il 16 giugno 2016 Generali Finance B.V. (società emittente) ha esercitato l’opzione di rimborso anticipato su due titoli di debito subordinato rispettivamente per € 1.275 mln e GBP 700 mln.

Il rifinanziamento di entrambi i debiti subordinati è già stato completato con l’emissione obbligazionaria subordinata lanciata da Assicurazioni Generali il 20 ottobre 2015 per un importo complessivo di € 1.250 mln rivolta ad investitori istituzionali.

Lancio di Generali Vitality

Il 23 giugno Generali ha annunciato il lancio di Generali Vitality, un innovativo programma di salute e benessere – il primo in Europa – pensato per incoraggiare e premiare il comportamento salutare dei clienti che desiderano uno stile di vita più sano. Dal 1° luglio Generali Vitality è disponibile per i clienti in Germania e prossimamente il programma verrà esteso anche ad altri Paesi.

Moody’s conferma rating Baa1 e outlook stabile

Moody’s ha confermato in luglio il rating IFS di Generali a Baa1 e l’outlook stabile. Contestualmente Moody’s ha confermato il rating degli strumenti di debito emessi o garantiti da Generali (Baa2 senior debt; Baa3 senior subordinated debt; Ba1 (hyb) preference stock). La conferma dei rating e dell’outlook riflette il profilo di business del gruppo solido e diversificato e i miglioramenti di redditività e capitalizzazione registrati nel corso degli ultimi anni. La solidità del business di Generali è solida grazie ad una market position molto buona nei suoi principali mercati, in particolare in Italia, Germania e Francia, a una predominanza del business retail, tipicamente meno volatile rispetto al business commercial, e ad una diversificazione geografica e di business molto buona. L’outlook stabile riflette anche le aspettative di Moody’s per cui l’impatto di tassi di interesse bassi e della volatilità dei mercati finanziari rimarrà moderato sul capitale e sulla redditività di Generali.

Outlook

In un contesto macroeconomico e finanziario caratterizzato da bassi tassi di interesse ed elevata incertezza sui mercati finanziari, nel segmento Vita il Gruppo proseguirà a favorire l’offerta di polizze meno sensibili al livello dei tassi di interesse e con minore assorbimento di capitale.

Il segmento Danni continuerà ad essere rilevante per la realizzazione della strategia del Gruppo di diventare retail leader in Europa. Anche in tale segmento proseguirà il focus sulla redditività tecnica, al fine di sostenere la performance complessiva in uno scenario di minori redditi finanziari.

Nonostante il difficile contesto e l’elevata volatilità dei mercati finanziari, nel 2016 il Gruppo prevede di migliorare la remunerazione degli azionisti in coerenza con il piano strategico già presentato al mercato.

Il Dirigente Preposto alla redazione dei documenti contabili societari, Alberto Minali, dichiara ai sensi del comma 2 dell’articolo 154 bis del Testo Unico della Finanza che l’informativa contabile contenuta nel presente documento corrisponde alle risultanze documentali, ai libri ed alle scritture contabili.

A seguito della modifica del comma 5 dell’articolo 154-ter del d.lgs. n. 58 del 24 febbraio 1998 è stato rimosso l’obbligo per gli emittenti quotati di pubblicare il Resoconto intermedio di gestione e, al contempo, è stato previsto il potere per la Consob di disporre, con proprio regolamento, l’obbligo di pubblicare informazioni finanziarie periodiche aggiuntive. Ad oggi il regolamento suddetto non è stato ancora emesso.

A partire dal terzo trimestre 2016, in coerenza con lo sviluppo del quadro normativo di riferimento, Assicurazioni Generali ha deciso di evolvere la propria informativa finanziaria trimestrale attraverso una rappresentazione del proprio business più sintetica e meglio focalizzata sulle informazioni finanziarie e reddituali più materiali.

Il Gruppo si è avvalso della facoltà prevista dall’art. 70, comma 8, e dall’art. 71, comma 1-bis, del Regolamento Emittenti di derogare all’obbligo di pubblicazione dei documenti informativi prescritti in relazione a operazioni significative di fusione, scissione, aumento di capitale, mediante conferimento di beni in natura, acquisizioni o cessioni.

DEFINIZIONI E GLOSSARIO5

Premi lordi emessi = pari ai premi lordi sottoscritti del lavoro diretto e del lavoro accettato da terze parti.

Premi diretti lordi = pari ai premi lordi sottoscritti del lavoro diretto e del lavoro accettato da terze parti.

Annual Premium Equivalent (APE) = rappresenta un indicatore della raccolta volumi del segmento vita, annuale e normalizzato, e corrisponde alla somma dei premi annui di nuova produzione e di un decimo dei premi unici (calcolato al netto della quota di pertinenza degli interessi di minoranza).

Valore di nuova produzione (NBV) = rappresenta un indicatore del valore creato del “nuovo business” del segmento vita. Si ottiene attualizzando alla data dell’emissione dei nuovi contratti i corrispondenti utili attesi al netto del costo del capitale (calcolato al netto della quota di pertinenza si interessi di minoranza).

Margine della nuova produzione (NBM) = rappresenta un indicatore di redditività del nuovo business del segmento vita pari al rapporto NBV/APE .

Raccolta netta = rappresenta un indicatore della generazione di flussi di cassa relativi al segmento vita, pari al valore dei premi incassati al netto dei flussi in uscita di competenza del periodo.

Combined Ratio (COR) = rappresenta un indicatore di performance sia del segmento vita che del segmento danni, calcolata come incidenza della sinistralità (loss ratio) e spese della gestione assicurativa (expense ratio: spese di acquisizione + spese di amministrazione) sui premi di competenza.

Sinistralità corrente non catastrofale = rappresenta un ulteriore dettaglio del combined ratio inteso come il rapporto tra:

- costo dei sinistri di competenza dell’anno corrente + costo delle relative spese di gestione al netto dei relativi recuperi e della riassicurazione; e

- premi netti di competenza

Sinistralità delle generazioni precedenti = rappresenta un ulteriore dettaglio del combined ratio inteso come rapporto tra:

costo dei sinistri di competenza delle generazioni precedenti + costo delle relative spese di gestione al netto dei relativi recuperi e della riassicurazione; e

premi netti di competenza.

Regulatory Solvency Ratio = definito come rapporto tra i fondi propri ammissibili e il requisito patrimoniale di solvibilità di gruppo, entrambi calcolati in linea con la normativa SII. I fondi propri ammissibili sono al netto del dividendo proposto. Il ratio al 30 giugno 2016 è da intendersi come preliminare in quanto il Regulatory Solvency Ratio definitivo verrà comunicato all’autorità di vigilanza secondo le tempistiche previste dalla normativa Solvency II in materia di reportistica ufficiale.

Economic Solvency ratio = definito come rapporto tra i fondi propri ammissibili e il requisito patrimoniale di solvibilità di gruppo, entrambi calcolati applicando il modello interno anche alle compagnie per le quali non è stata ottenuta ad oggi l’autorizzazione.

Perimetro omogeneo = si intende a parità di area di consolidamento.

Termini omogenei = si intende a parità di cambi e di area di consolidamento.

Il risultato operativo è stato predisposto riclassificando le componenti dell’utile dell’esercizio prima delle imposte di ciascun settore di attività sulla base delle specificità di ogni segmento, nonché considerando le spese di natura ricorrente relative all’attività di holding. In particolare, sono state considerate operative tutte le voci di conto economico, ad eccezione dei costi netti non operativi, quali i risultati delle attività in fase di dismissione, le spese di ristrutturazione aziendale, l’ammortamento del valore dei portafogli acquisiti direttamente o tramite l’ottenimento del controllo di società assicurative o operanti nel segmento holding ed altre attività (value of business acquired o VOBA) ed altri costi netti non ricorrenti. Nel segmento vita sono inoltre considerati non operativi i profitti e le perdite di realizzo che non concorrono a determinare il calcolo della partecipazione agli utili attribuita agli assicurati e le perdite nette da valutazione che non hanno inciso nella formazione delle riserve tecniche locali ma esclusivamente sul calcolo della passività differita verso assicurati per la quota non di competenza degli assicurati e quelle sul patrimonio libero. Nel segmento danni tutti i profitti e le perdite di realizzo e da valutazione, compresi gli utili e le perdite su cambi, e nel segmento holding ed altre attività i profitti e le perdite di realizzo e le perdite nette da valutazione non ricorrenti, sono da considerarsi come non operativi. Nel risultato operativo totale, inoltre, non sono inclusi i costi non operativi di holding, quali gli interessi passivi sul debito finanziario ed i costi derivanti dalle assegnazioni di piani di stock option e stock grant da parte della Capogruppo.

Operating return on equity: è un indicatore di ritorno sul capitale in termini di risultato operativo di Gruppo è un indicatore di ritorno sul capitale in termini di risultato operativo di Gruppo rettificato rapportato al patrimonio netto di Gruppo.

Per una ulteriore descrizione degli indicatori alternativi di performance si rimanda alla Nota metodologica della Relazione Integrata Annuale del Gruppo

1 Le variazioni dei premi, raccolta netta e Annual Premium Equivalent (APE) sono a termini omogenei (a parità di cambi e area di consolidamento).

2 L’operating RoE annualizzato è calcolato come somma degli ultimi quattro Operating RoE trimestrali.

3 Tale ratio è stato comunicato all’Autorità di vigilanza secondo le tempistiche previste dalla normativa Solvency II in materia di reportistica ufficiale e rappresenta un aggiornamento del dato comunicato il 18 marzo 2016.

4 Il segmento “Holding e altre attività” include le attività esercitate dalle società del Gruppo nel settore dei promotori finanziari e del risparmio gestito (settore finanziario), i costi sostenuti nell’attività di direzione e coordinamento e di finanziamento del business, nonché ulteriori attività che il Gruppo considera accessorie rispetto alle attività core assicurative.

5 Gli indicatori alternativi di performance illustrati nel bilancio sono conformi ai requisiti della guidance dell’ESMA “Alternative Performance Measures (APM) Guidelines” entrata in vigore il 3 luglio 2016. Le APM di Gruppo sono infatti coerenti e riconciliabili con la financial reporting framework applicabile. Specificamente gli indicatori di nuova produzione del segmento vita sono correlati all’embedded value, misura dei flussi di cassa futuri prevista dall’IFRS 4 “Contratti Assicurativi”.

Indice degli allegati:

Indebitamento

DEBITO

Risultato operativo e risultato di Gruppo

DAL RISULTATO OPERATIVO AL RISULTATO DI GRUPPO

Ulteriori dati significativi per segmento

VITA

Risultato operativo per driver

DANNI

Risultato operativo per driver

Informazioni sulle operazioni rilevanti con parti correlate

Con riferimento alle operazioni con parti correlate, secondo le previsioni dell’art.18 delle Procedure in materia di operazioni con parti correlate approvate dal Consiglio d’Amministrazione nel 2010 e successivi aggiornamenti, si fa presente che:

(i) non sono state concluse Operazioni di maggiore rilevanza nel periodo di riferimento e

(ii) non sono state concluse Operazioni con parti correlate che abbiano influito in misura rilevante sulla situazione patrimoniale o sui risultati del Gruppo.

Ulteriori dettagli sulle operazioni con parti correlate sono reperibili nella relativa sezione del bilancio consolidato semestrale abbreviato.

Per maggiori informazioni: Archivio Bilanci